#头条创作挑战赛#

说明一下:经过近日对A股招股说明书阅读、H股年报阅读,发现昨天那篇“从巴菲特买入西方石油来看中国海油”后面对中国海油估值存在很大问题,今天重点修订一下,未必正确,仅供交流学习、交流使用,万不可直接用于指导买卖操作。请保护好自己的钱包,谨慎阅读。

1、中国海油主要业务为原油和天然气的勘探、开发、生产及销售,是中国最大的海上原油及天然气生产商,也是全球最大的独立油气勘探及生产集团之一。

2、重点看下我整理的几组数据

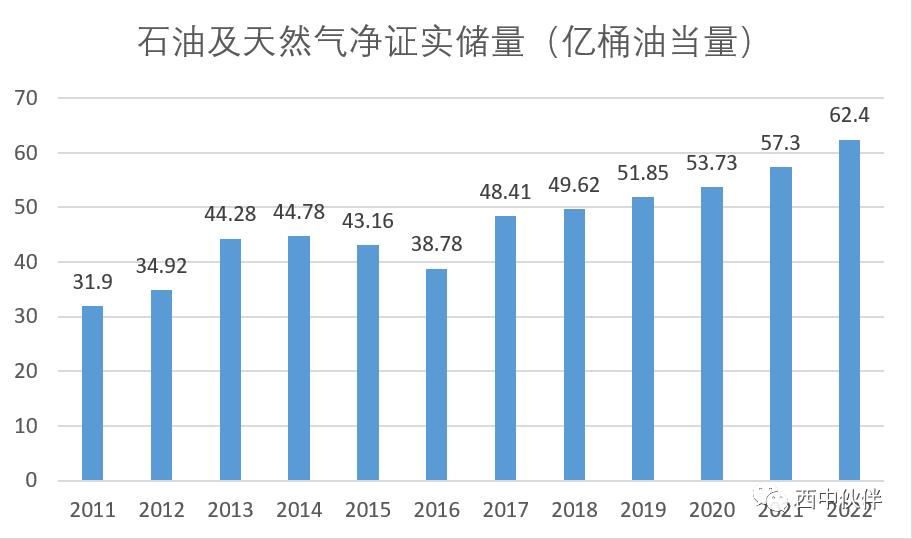

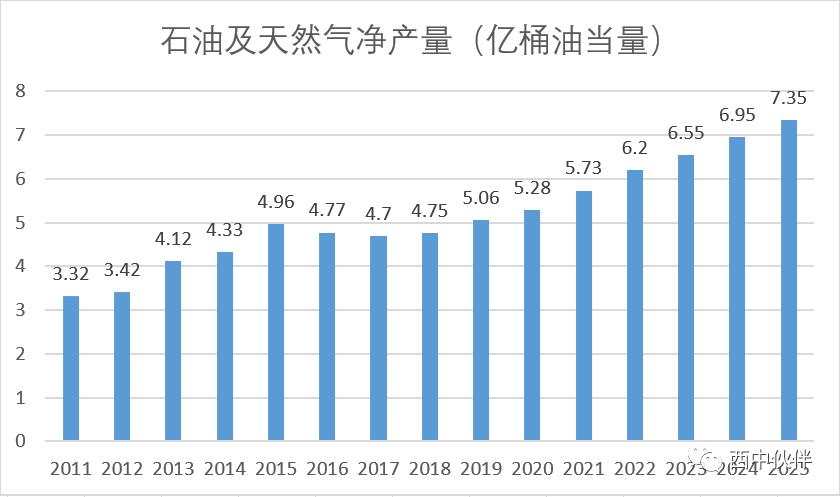

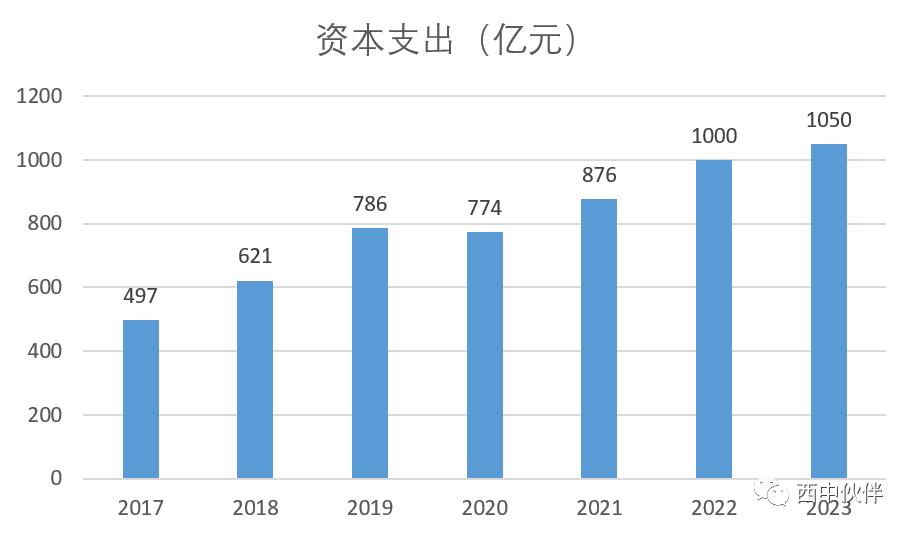

①、中国海油石油及天然气净证实储量和净产量十来年来稳步增长,最近七年资本支出也是稳步增长

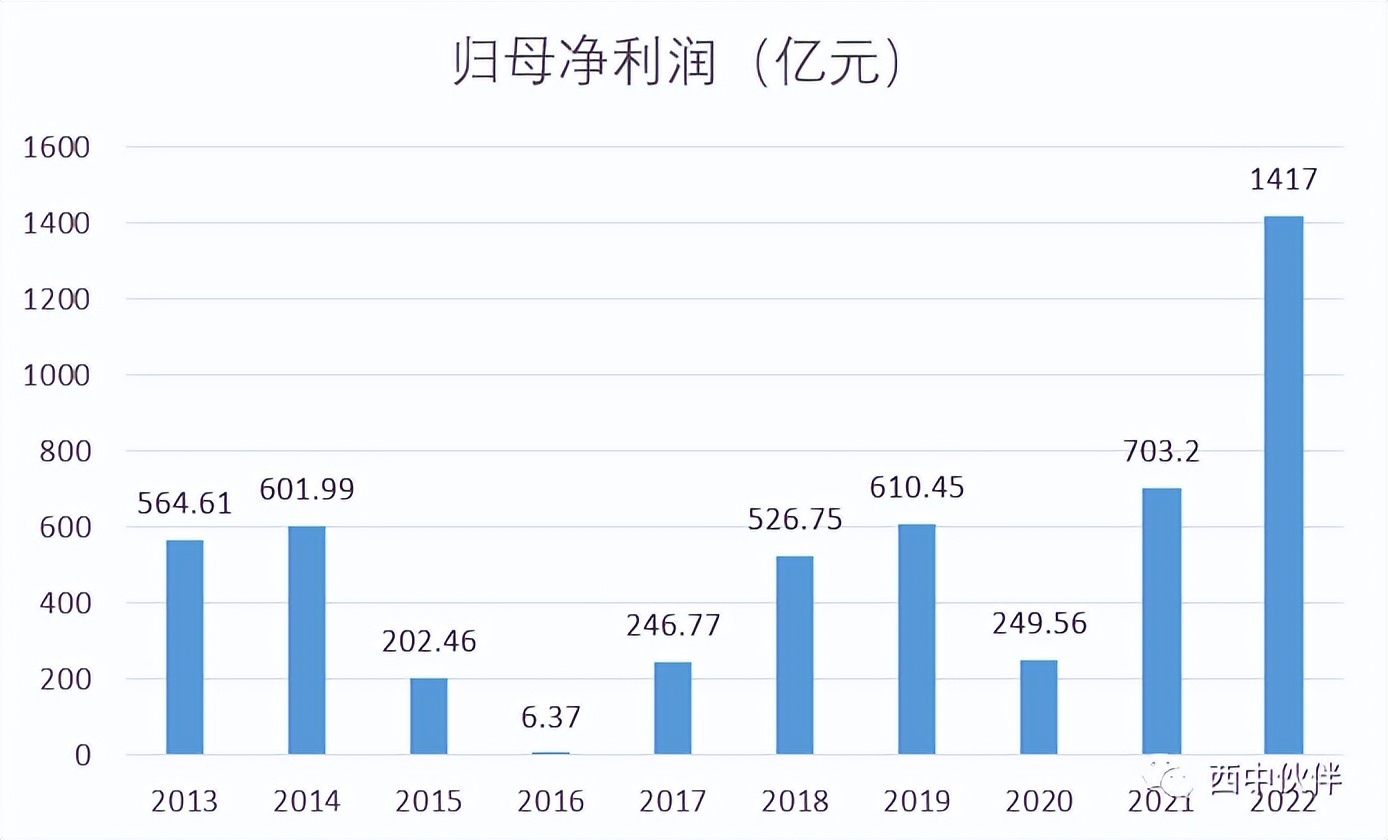

②、原油价格对归母净利润影响比较大

③、另外国际政治经济因素变动风险、宏观经济风险、气候变化及环保政策趋严风险、市场竞争日益加剧风险都会对净产量和归母净利润产生较大的影响

④、公司为确保股东回报,2022年至2024年,本公司全年股息支付率预计将不低于 40%;无论本公司的经营表现如何,2022年至2024年,全年股息绝对值预计不低于 0.70 港元/股(含税)。

3、综上

①、中国海油是一家典型的周期股

②、中国海油的产品确实被需要,确实能挣到钱,未来几年也会被需要,也能挣到钱

③、维持当前经营需要持续大量资本支出

4、于是我直接套用老唐总结的席勒市盈率周期股估值法:

近十年归母净利润之和5129亿元,年均513亿元

理想买点:513*0.8*25*0.7=7182亿元

理想卖点:513*0.8*25*1.5=15390亿元

当前市值:8562亿,较理想买点高出19.21%,个人判断是个不错的介入时机。