事实一再证明,世上只有妈妈好。

每当资本市场的小伙伴们感到绝望时,央妈就会第一时间送来浓浓的母爱。

90年代,当商业银行坏账累累时,是央妈慷慨解囊,奋力解救。

2005年,当券商危在旦夕时,是央妈雪中送炭,全力注资。

2015年,当实体经济奄奄一息时,是央妈普降甘霖,带来了大牛市。

2018年,当人们生活在水深火热时,是央妈连续4次降准,成为寒夜之中最温暖的微光。

2019年,刚刚开年不久,央妈就豪放降准1.5万亿,让A股掀起了狂欢。

久而久之,大家就会觉得,这位“好妈妈”无所不能。

所以,继前几天传闻“央行即将注资券商”之后,昨天又有了关于央妈的新“绯闻”——

“央行可能会进场买A股!”

01

事情是这样的——

1月8日上午,中证网发了一篇名叫《央行持有本国股票资产大有可为》的快评。大概意思是:

1,出于稳定股市的考虑,中央银行持有本国股票,并不出出格。

2,如果,央行以合适的方式持有1.58-1.78万亿元的A股资产,不会对央行资产负债表和股市造成结构性影响。

3,可以借鉴日本央行的操作模式,确保资金来源规范透明等。

紧接着,彭博社也援引了野村控股亚洲研究部负责人Jim的观点称:中国央行可能会在2019年购买中国国内股票。强劲的股市表现在刺激国内消费方面,将比新建铁路有效得多。

到了1月9号上午,中信证券也火速跟了一篇研报表示:中国央行未来购买股票ETF具备一定可行性。

然后,朋友圈就炸了。

你想想,中证网、彭博、中信证券,都是什么分量的机构啊?

中证网是官方喉舌;彭博是全世界消息最灵通的媒体;中信证券是国内扛把子的头号券商。

他们说的话,能不信吗?反正我是信了。

我觉得吧,无风不起浪,大家不会突然毫无来由地讨论“央行是不是要入市买股票”这个问题。

除了我,市场上的很多人也都信了。

因为,A股一开盘就像是吃了小药丸一样威猛无比。

伴随着指数越涨越高,涨停板越来越多,相信央妈会买A股的人,也越来越多。

然鹅,下午突然间有个“接近央行人士”公开表示:

“没有听说有这样的计划。这不太现实,法律上也不支持。”

于是,气势汹汹的大盘立马一泻千里……

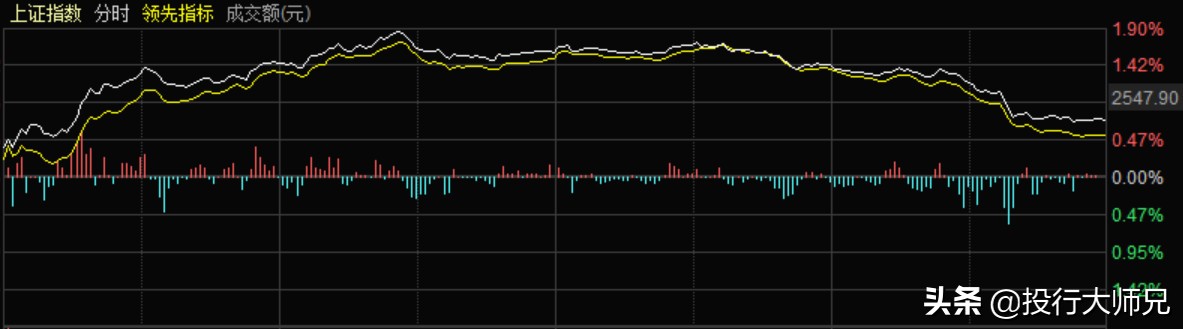

这究竟是怎样的一个经过?请看1月9号的这个分时图:

当然,到目前为止,这件事还不能算是尘埃落定。

因为,还没有任何官方人士站出来对此事发表意见。

02

那么问题来了,央妈究竟会不会入场买股票呢?

正方的观点是:

日本央行就是这么干的,为什么中国央行不能这么干?

为了稳定股市,日本央行从2002年底开始,就持续买入本国股票。并于2010年末以来大幅增持ETF(作为信托财产持有的指数关联交易所买卖基金),年增持金额逐年攀升,近两年来达到顶峰,2017、2018每年的增持额都达到了6万亿日元左右。以至于,在3735家上市企业中,央行成了其中1446家企业的前10大股东之一。

尽管在日本国内,大家对央行的托市行为有各种质疑,但是事实上,央行的入市的确成了日本股市的定海神针。

而反方的观点,大概有以下这么几条:

1,央行入市买股票算不上成功案例,甚至是一部金融臭棋。因为,日本央行入市后,日本股市流动性板结,市场定价机制紊乱,央行资金无法退出等。

2,法律上,央行可以“在公开市场上买*国卖**债、其他政府债券和金融债券及外汇”。但是,并不包括购买股票。此外,央行直接买股票还存在与民争利、利益输送、操纵股价等道德风险。

3,救股市不如救实体,只要实体好了,股市自然就好了。

总之,大家对这件事讨论得挺激烈的。

03

市场上还有一种观点认为:

无论是之前的“央行注资券商”,还是这两天的“央行入市买A股”,都绝非空穴来风。

虽然不敢说,未来一定会实施,但决策层很有可能动过这样的心思,只是还不够确定而已。

于是,通过某个渠道故意把消息泄露出来,引发市场的大讨论,进行舆情测试,从而了解市场的反应。

如果市场反对声较大,那就放一放;如果大家挺支持的,那就很有可能成为接下来的“逆周期调节”工具。

如果不做舆情测试,会有什么后果呢?

2016年初,曾一意孤行地推出“熔断机制”。然后,A股连着好几天千股跌停。甚至还创下了开盘12分钟就闭市的国际笑话。

说到这里,就请你来辩一辩:央妈究竟该不该买股票?欢迎留言说出你的观点和理由。

精彩热门干货:

17年全年利润3亿元,18年一季度利润87亿,雅戈尔究竟做了什么

央妈降准,释放1.2万亿流动性,解开了近期所有的谜团

同样是首富,为什么马云混得风生水起?