导语

白宫放松对委内瑞拉石油制裁,国内原油日内重挫超5.5%;

能源价格高企,三菱化学Cassell工厂MMA宣布停产!

“天量”原油入市,油价日内重挫5.5%

近日,白宫公布了其对委内瑞拉政策的重大转变,宣布放松放松对委内瑞拉制裁,并允许美国主要石油生产商重启在委内瑞拉的营运(美国雪佛龙石油公司已获得6个月有效期的许可证)。

在此之前,雪佛龙前高管Ali Moshiri曾表示,如果白宫放松制裁,雪佛龙和其他石油公司能够自由生产的话,委内瑞拉可能在两年内达到日产150万桶石油的目标。

消息的劲爆程度让业内直呼“措手不及”。国内原油也呈现出了进一步下挫的态势。截至收盘,主力01合约最低录得548.2元/桶,单日崩跌幅度超5.5%。从11月上旬高点的722.50元/桶来看,短短20天的时间里,油价已重挫25%。

除了“天量”委内瑞拉原油的入市外,欧盟内部分歧导致的“俄罗斯石油限价令”难产的可能性同样是盘面利空的直接原因。

国际原油方面,周一亚盘持续下挫,WTI原油、布伦特原油日内均跌超3%。

对于原油后市,机构看法也出现明显分歧,光大期货认为原油价格或将继续寻底。在经济放缓的背景下,需求整体面临下滑压力,全球来看,美国需求仍存在一定韧性,但成品油开始累库,国内在疫情的不确定性因素下需求仍难以边际大幅改善。因而目前市场正呈现共振式下挫,布油或将考验80美元/桶一线支撑,WTI价格或将考验72美元/桶关口支撑,SC价格或将继续寻底。

高盛集团则表示,明年春天的石油市场前景极不确定,但仍看好2023年春季的石油行情;维多公司则预计,2023年上半年油价将走弱,而下半年随着石油需求反弹,油价可能走高。

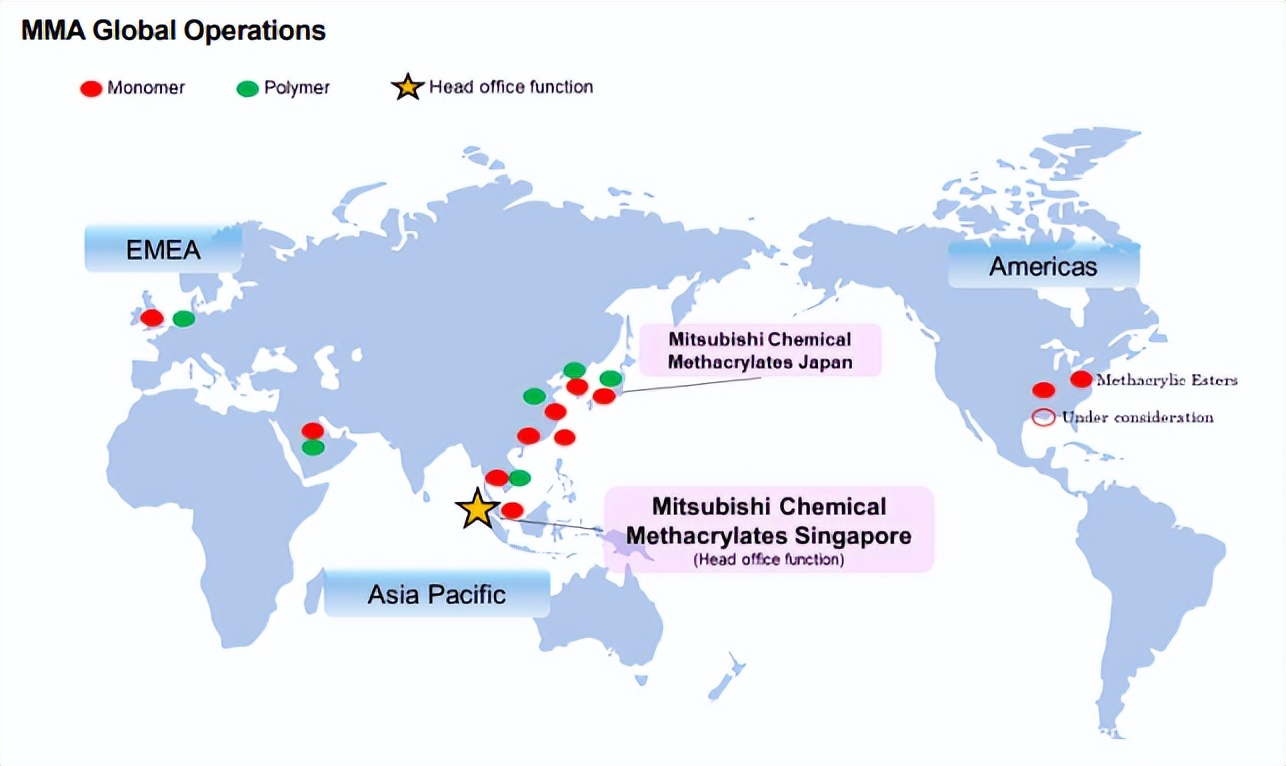

三菱化学Cassell工厂MMA宣布停产!

11月24日,三菱化学在其官网发布消息称,公司在Mitsubishi Chemical UK Limited的Cassell工厂MMA(甲基丙烯酸甲酯)停产的前提下,已与员工进行劳资协商。

三菱化学表示此举可能导致Cassell工厂所有与甲基丙烯酸酯相关的生产业务的结束,该行为是旨在确定恢复长期经济可持续性的机会的全面审查之后启动的。

据悉,该工厂的丙烯酸树脂制造业务始于1930年的ICI,并一直持续到1999年该业务被英力士收购。2002年,该业务被出售给Lucite International,并于2009年被三菱丽阳(现为三菱化学)收购,目前,丙烯酸树脂产能为20万吨/年(Alpha法)。

自2022年1月起,该工厂MMA相关产品的生产因定期维修而停止,此后,乌克兰局势背景下天然气价格高涨,高通胀率等导致欧洲经济放缓和MMA单体需求低迷,致使工厂继续停摆。

三菱化学表示对集团的MMA业务进行了全面审查,结果表明,在竞争日益激烈的全球市场上,关于英国基地的MMA相关产品的生产活动,得出了无法保持经济可持续性的结论。在经过一段磋商期后,最终决定将于2023年1月作出。

三菱化学MMA业务涉及11套单体生产厂和6套聚合物

MMA主要用于生产模塑料、腈纶、医药高分子材料、有机玻璃(PMMA)涂料等;主要应用领域包括电子、塑料、化工、油漆、涂料、航空航天、光导纤维等。

据新思界数据显示,PMMA是目前国内甲基丙烯酸甲酯最大应用领域,应用占比为65%。PMMA应用领域较为广泛,主要领域包括仪器仪表、汽车车灯、消费电子、广告、家电等。而甲基丙烯酸甲酯作为PMMA的重要原材料,近年来,在PMMA市场需求持续增加拉动下,国内MMA新建产能不断增加、整体产能不断扩张。

报告显示,2021年我国甲基丙烯酸甲酯产能达到178.6万吨,同比增长18.7%。

除了PMMA之外,塑料加工助剂ACR、MBS以及表面涂料是MMA第二大、第三大应用市场。同时,2021年部分特种涂料及特种单体成为MMA新增应用领域,国内MMA整体市场需求量呈现出稳步增长态势。但由于国内MMA新产能增速远高于下游需求增速,在产能持续扩张背景下,产能过剩问题将更加严重、竞争压力将不断增加。

三菱化学关停其英国MMA工厂,或利好国内MMA出口,缓解国内激烈竞争压力。

下面我们一起来看看12种塑料原料市场的行情走势分析。

通用

塑料

No .1 PP:窄幅波动

PP |PE|ABS|PS|PVC|EVA

● 影响因素 ●

期货震荡偏弱抑制现货市场氛围,石化生产企业仅个别价格下调,成本支撑相对稳定,贸易商报盘窄幅调整。下游终端谨慎观望为主,接货意愿不佳,市场询盘寥寥,成交有限。

● 后市预测 ●

预计,今日PP市场将延续整理态势。以华东聚丙烯为例,预计价格运行区间7700-7850元/吨。

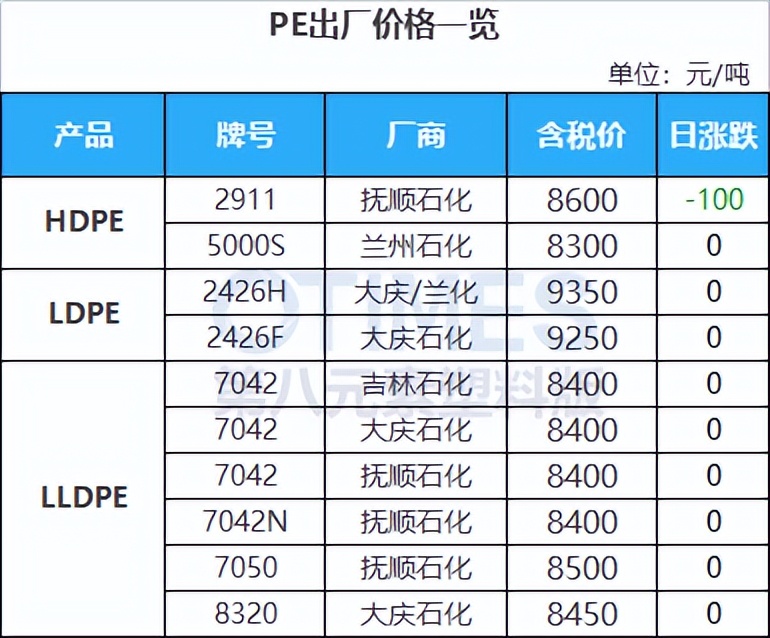

No .2 PE: 部分走软

PP| PE |ABS|PS|PVC|EVA

● 影响因素 ●

PE市场价格部分走软。华北大区低压膜料个别跌50元/吨;华东大区线性和高压部分跌50元/吨,低压部分涨跌50元/吨;华南大区线性和高压部分跌50元/吨,低压部分跌20-50元/吨。线性期货震荡下滑,石化多数平稳,市场交投谨慎,商家多随行报盘。下游需求平平,实盘成交商谈。

● 后市预测 ●

预计,今日国内PE市场或弱势震荡,LLDPE主流价格在8050-8600元/吨。

No .3 ABS:弱势运行

PP|PE| ABS |PS|PVC|EVA

● 影响因素 ●

业者信心不足加之盘中上游苯乙烯市场继续走弱,主流市场现货商谈清淡,仅刚需小单跟进,中间商谨慎控制仓位,货源流通不顺畅。

● 后市预测 ●

预计,短线ABS市场或继续下跌。

No .4 PS:弱势运行

PP|PE|ABS| PS |PVC|EVA

● 影响因素 ●

原料苯乙烯震荡走软,成本支撑继续下降。市场询盘气氛整体偏淡,货源供应略显宽松,商家走货不顺畅,小幅降价走货为主,成交情况欠佳。

● 后市预测 ●

预计,短期PS市场或震荡偏弱。预计余姚市场透改苯或9100-10500元/吨。

No .5 PVC:价格回落

PP|PE|ABS|PS| PVC |EVA

● 影响因素 ●

国内PVC市场氛围转差,期货快速回落,现货交投疲软,成交量偏低,主要市场价格陆续松动。

● 后市预测 ●

预计,短期内PVC市场窄幅整理。

No .6 EVA:价格阴跌

PP|PE|ABS|PS|PVC| EVA

● 影响因素 ●

终端企业需求欠佳,采购积极性不高。贸易商出货阻力较大,让利促成交。EVA市场成交重心继续下移,实盘依旧未见明显放量。

● 后市预测 ●

预计,短期EVA价格或延续弱势整理态势为主,VA18含量发泡料或在15000-16500元/吨。

工程

塑料

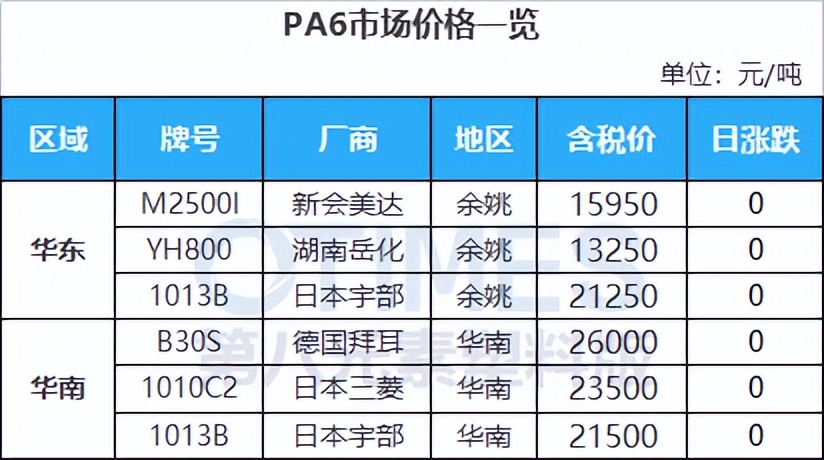

No .1 PA6:小幅回落

PA6 |PA66|PC|PMMA|POM|PET

● 影响因素 ●

己内酰胺现货市场弱势整理,市场报价较少,观望为主。切片下游工厂谨慎观望市场商谈空间较大且有降价的迹象,市场实际成交商谈为主。

● 后市预测 ●

预计,短期PA6市场弱势为主。

No .2 PA66:弱势下跌

PA6| PA66 |PC|PMMA|POM|PET

● 影响因素 ●

华东己二酸市场偏弱整理。原油及纯苯延续弱势,业者后市操盘信心不足,持货商保持商谈出货,市场略显混乱,缺乏主流指引,需求端入市谨慎,刚需跟进伴随压价,观望实单交投状况。

● 后市预测 ●

预计,短期PA66市场弱势运行。具体关注原料新的价格指引及下游需求面情况。

No .3 PC:偏弱延续

PA6|PA66| PC |PMMA|POM|PET

● 影响因素 ●

零星PC工厂价格和原料双酚A价格继续下滑,国内各地市场部分牌号报价延续下调,实单交投清淡,商家继续关注低端行情的调整空间。

● 后市预测 ●

预计,短期国内PC市场弱势不改,关注其他国内工厂调价动态。

No .4 PMMA:平稳运行

PA6|PA66|PC| PMMA |POM|PET

● 影响因素 ●

原料市场持稳运行,粒子工厂产能利用率稳定,下游刚需采买,实单偏向低端,小单成交为主。

● 后市预测 ●

预计,短线国内PMMA粒子市场整理运行,华东市场国产粒子参考13000-14700元/吨,华东市场进口粒子价格在13500-15800元/吨,后期将进一步关注原料及成交情况。

No .5 POM:大稳小动

PA6|PA66|PC|PMMA| POM |PET

● 影响因素 ●

POM石化厂有调涨计划,业者心态多受提振,市场低端报盘减少,终端订单表现疲软,下游补货情绪欠佳,购销清淡。

● 后市预测 ●

预计,短线国内POM市场将偏强走高。

No .6 PET:窄幅下调

PA6|PA66|PC|PMMA|POM| PET

● 影响因素 ●

聚酯原料期货价格下行,PTA收跌56至5058,MEG收跌119至3798,日内聚酯瓶片工厂报价下调,聚酯瓶片现货市场价格跟跌,市场交投清淡。

● 后市预测 ●

预计,短期聚酯瓶片或偏弱整理。