下一个微软很很昂贵,也可能是热门中的热门股票,成长型公司的股票往往股价较高,为什么?因为人人都想拥有“下一个微软公司”的股票。因此,如果一家公司连年出现增长趋势,就会促使我们愿意为其每股利润多付一点资金成本。如果公司能够持续保持利润增长水平,那就更好了。但现实中常常发生的是:一家公司的市盈率被抬得很高以至于投资者推测股价再无上升空间;之后,一旦公司出现业绩波动、盈利下降(这种情况其实一直都在上演),股价便会遭到重创,人们便会转而投向下一个有丰富题材的公司。戴维·德瑞曼在其著作《逆向投资策略》中陈述了他的一项研究结果,即一些成长型公司并非总是股价表现最好的。基于德瑞曼的研究结论,弗朗西斯·尼科尔森和费城公积金国家银行一起对18个行业共189只蓝筹股在1937~1962年这25年间的表现进行了统计分析。尼科尔森按照这些公司1到7年一组的市盈率排名将这些公司平均分成5组。研究发现,在每年的市盈率排名中,有约1/5的公司虽然不被投资者看好(表现为很低的市盈率水平),但其公司业绩的年均增长率却很高,远远超过那些受投资者追捧的股票(表现为很高的市盈率水平)。这一现象证实了尼科尔森的观点,即有些不受投资者关注的低价股票(所对应公司的业绩)反而会比一些被众多投资者热炒的高价股票(所对应公司的业绩)表现得更好。

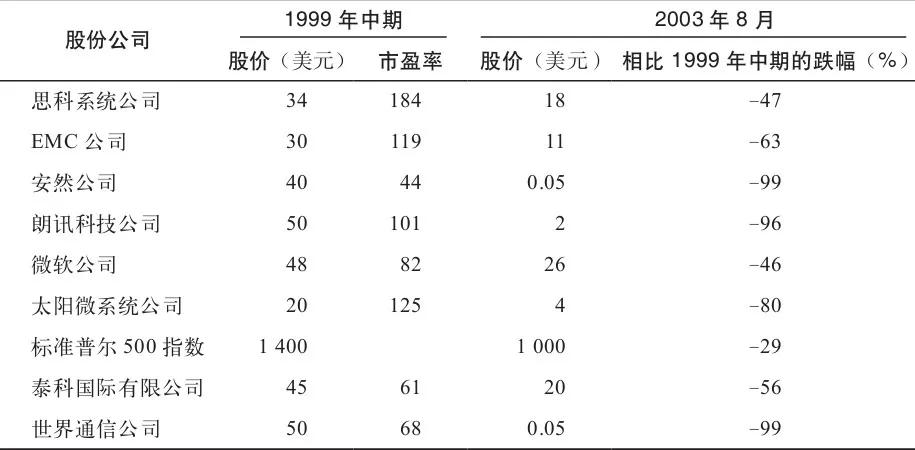

最近的股市行情也显示了一些受人追捧的股票是如何让投资者(尤其是后来参与的投资者)亏得一败涂地。如表1-2所示,思科公司在1999年中期时的市盈率为184倍,这意味着购买这家位于加利福尼亚州圣何塞市的公司股票的投资者,需要支付184美元来获取(每年)每股1美元盈利的权利。如此之高的市盈率倍数,使得公司一旦运营出现问题,业绩下滑,投资者的利益将很难得到保障。而这种不利的事情经常都会发生。2001年年初,市场上对思科公司的网络服务器和路由器需求大幅度下跌,导致公司价值25亿美元的存货滞销报废,这一情况震惊了管理当局。而曾经在2000年一度被炒到每股80美元以上的公司股票,也因此最终跌到了每股10美元以下。

表1-2 曾经暴涨的公司的股价对比表

资料来源:Morningstar,www.bigcharts.com.

拥有一家成长型公司的股票就好比结婚一样,需要长期的担当持有。如果你买入并持有优质的成长型公司股票,那就会赚到很多钱。但如果你买入并长期持有的只是误认为成长型公司的股票,那就可能会白白浪费时间或者损失钱财,也有可能时间与金钱两者皆受损失。股市发展的历史告诉我们,与那些类似于微软公司繁荣发展相对应的,是其他许多在市场沉浮中黯然失色或被资本市场拒之门外的公司。比如1990年,你既可以买到微软公司的股票,也可以买到Kaypro电脑公司、Digital公司、王安电脑公司、康懋达电脑公司、伯勒斯公司、奥利维蒂公司和阿普瑞克公司的股票。

疯狂而永无休止的资本逐利本性使成长型公司想要持续保持市场领先地位变得十分困难。在自由市场的经济环境中,资本会流向有较高预期回报的行业或项目;但如果过多的资本流向了同一个行业,必然又会导致该行业出现激烈的竞争,从而引发价格战;而价格战又带来了另一个问题,那就是即使一家成长型公司通过价格战提高了销售量,降低了公司库存,却不能相应地削减经营管理开支,那么公司利润必然会大幅下挫。伴随着竞争而引发的另一个问题是,由于会有其他公司带来新技术参与竞争,意味着现阶段公司销售的热卖产品有可能马上会成为过时产品。于是,要想拥有竞争优势的公司就必然要努力改变和提升自己。20世纪90年代中期,艾美加公司曾保持快速的盈利增长,其公司股票一度从每股几美元增长到每股137美元。但在此之后,随着市场上对磁盘压缩驱动器产品的需求逐渐减少,公司利润逐渐下滑。尽管艾美加公司依然维持着它在电脑存储行业的基本业务规模,但该公司2002年的利润总额已经滑落到只有1997年利润的30%。昔日一飞冲天的高股价也于近日跌到了每股12美元。

即使是看似平凡的正常运营公司也有可能迷失方向。20世纪60年代后期,匡威公司著名的查克·泰勒全明星帆布运动鞋在篮球鞋市场中享有将近90%的市场占有率。但这家公司最终在与众多更先进的技术,轮番变幻的市场营销手段,高效的分销网络和来自诸如耐克等竞争对手所拥有的海外廉价劳动力等影响因素的竞争中败下阵来。到了2001年,匡威的运营情况越发恶化,以至于最终破产。具有讽刺意味的是,耐克后来以3.05亿美元的价格收购了匡威,因为帆布运动鞋又重回流行时尚前沿。

通过持有成长型公司股票来赚取巨额利润的第三大障碍是股份公司低劣的盈利质量。因为一家按照传统观念在账面数字上盈利的公司,并不一定就代表它具有真正的盈利能力。为什么?因为在权责发生制下,无论在年度报告还是在季度报告中,利润表都存在着四个实质性的局限。

1.传统(应计制下)的利润表忽略了企业对固定资产的投资成本。公司对工厂、建筑物和设备等固定资产的投资成本并没有全部计入当期利润表中,而是在整个使用时间内分期摊销。2.忽略了对营运资本的投资成本。公司营运资产每年的变化额(基本上等于从应收账款与存货资金中扣除应付账款和当期费用后的余额)都没有计入利润表中。

3.为公司的生产与发展计划所进行的无形的研发开支全部作为了当期费用。公司在整个运行期间因研究、发展以及广告设计等而发生的开支均在发生当期就被作为费用计入了利润表中。

4.没有考虑股东权益成本。对公司的留存收益(不是指以股利形式支付给股东的利润)没有考虑相应的资金成本。

上述四个局限性可能会掩饰一家公司真实的财务状况。直接导致的结果,就是一个明显处于成长阶段的公司可能会突然陷入经济困境,甚至有可能破产。安然公司就是典型的例子,在它轰然倒下的前10年中,这家能源交易商的年每股盈利就像坐上直升机一般快速增长:各年的每股盈利依次为0.22美元、0.51美元、0.61美元、0.63美元、0.85美元、0.97美元、1.08美元、0.16美元、1.01美元、1.10美元和1.12美元。尽管其中在1997年每股盈利曾出现了异常偏离,但在第二年安然公司就又恢复了应计制会计利润的增长。然而不幸的是,公司在2000年开始陷入非正常运营状态并最终卷入破产官司。在随后不足14个月里,安然公司的股价从每股90美元迅速跌落到每股几分钱。

如此便产生了这样一个问题:有没有什么办法能够将诸如微软这类高盈利质量的成长型公司与诸如安然这类低盈利质量的成长型公司区别开来?

答案是肯定的,是有办法将“金矿”和“铁矿”区分开来的。但要做到这一点,就必须结合防御型投资者和激进型投资者的要求,从不同角度分析一家公司的经营表现:防御型投资者希望避免严重的决策错误和投资损失;而激进型投资者则希望持有比一般公司更为健全完善和更有吸引力的公司股票。正如我们在这本书中所要学到的,我构建了盈利能力图,并通过编制“防御型”利润表来解决应计制利润表中所存在的上述第1个和第2个局限问题;通过编制“激进型”利润表来改进应计制利润表中所存在的上述第3个和第4个局限问题。此外,盈利能力图还有助于你了解一家公司的盈利质量好坏等(相关举例详见本书第7章)。最重要的是,这张坐标图不仅包含了公司利润表的相关信息,还囊括了其他一些重要的财务报表如资产负债表、现金流量表及报表附注等相关信息。掌握这些方法的最终结果,就是你可以比其他人多分析了解到一些有关公司未来发展变化的情况,而这一微小的优势常常就是决定股市投资成败的主要差别。