一、策略基本概述

期权做多波动率的策略主要是指预期未来标的价格会大幅度波动或者波动程度趋于放大,从而能够覆盖买入期权的成本时使用的策略,比较常见的是买入跨式策略和买入宽跨式策略。

买入跨市策略

买入跨式策略是指买入相同数量和行

权价的认购期权和认沽期权,无论标的价格大幅上涨还是下跌,买入跨式组合都有较大的盈利空间,潜在收益无限,但是潜在损失止于期权费。

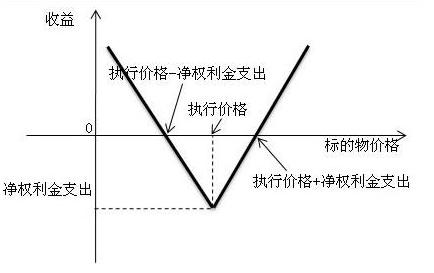

买入宽跨式策略

买入宽跨式策略是指买入相同数量和相同到期日的看涨期权与看跌期权,但是两者的执行价有所不同,看涨期权的执行价高于平价期权,看跌期权的执行价低于平价期权。与跨式策略一样,宽跨式策略在标的价格大幅上涨和大幅下跌时都有较大的盈利空间,潜在收益无限,潜在损失止于期权费。

买入跨式策略

二、策略盈亏分析

做多波动率策略的最大优势是损失有限,潜在获利无限,获利时还可能享受较高的杠杆效应。但是,由于标的价格更多时候呈现振荡或者小幅波动,无法战胜时间价值的衰减和波动率的下降,做多波动率策略常常要承受很长时间的浮动亏损。

三、豆粕期权数据回测

豆粕简介:豆粕是大豆提取豆油后得到的一种副产品。按照提取的方法不同,可以分为一浸豆粕和二浸豆粕二种。其中以浸提法提取豆油后的副产品为一浸豆粕,而先以压榨取油,再经过浸提取油后所得的副产品称为二浸豆粕。在整个加工过程中,对温度的控制极为重要,温度过高会影响到蛋白质含量,从而直接关系到豆粕的质量和使用;温度过低会增加豆粕的水份含量,而水份含量高则会影响储存期内豆粕的质量。一浸豆粕的生产工艺较为先进,蛋白质含量高,是中国国内现货市场上流通的主要品种。榨油只是把大豆中的油脂提取出来,而豆粕中含有很多蛋白质等营养物质,所以一般都是用它来作饲料使用。豆粕作为蛋白饲料是畜禽的主要食物,价格波动容易产生一系列连锁反应。

策略原理:期权交易策略中,做多波动率俗称双买,即同时买沽和买购。波动率包括历史波动率和隐含波动率,我们这里指的是隐含波动率,影响隐含波动率的因素主要有标的价格、行权价、到期时间、利率等。比较通俗的说法就是参与的买卖方较多,异于平常的大涨或者大跌,隐含波动率均会变高。

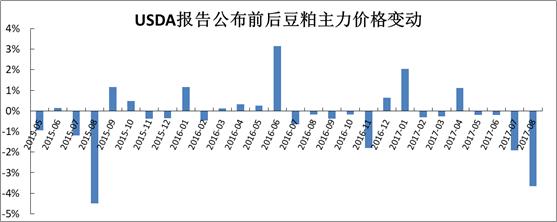

1、USDA报告如何影响豆粕价格?

每个月中上旬USDA报告的公布常能引起市场注意,如果实际数据与预期情况有较大落差,豆粕价格将产生较大的波动。主要受美豆生长阶段,受天气影响单产数据统计结果与实地调查结果之间可存在一定的比较差异,行情因此波动较为剧烈。在下图中,我们可以看出过去两年多以来USDA报告的公布对豆粕期货价格产生的影响。

由图中可以看到,2015年与今年的7/8月份的USDA报告均给市场带来了较大波动,1月份前后南美大豆播种和美豆出口阶段也会带来一定的价格变化。另外在28个月份的统计数据中,有10个月份(占比35.7%)USDA会带来豆粕价格超过1%的价格波幅,而这28个数据的绝对变化均值可高达1%,波动率为23.4%(豆粕期货价格正常波动率范围在14-18%),由此可见USDA报告可对豆粕行情产生显著影响。

根据USDA发布的报告带来的事件性波动率交易机会。 USDA报告带来的是价格的不确定性,即市场无法判断该报告是利空还是利多,对豆粕价格方向上的变化不明确,但比较确定的一点是报告可能会引起行情较大的波动,导致当天国内豆粕盘跳空高开或跳空低开。在期货上我们无法捕捉这类非方向性看法带来的收益,但是在期权上我们可以使用“买入(宽)跨式策略”,通过做多波动率赚取这份因“预期行情将产生较大波动”带来的波动性收益。通过买入同等数量的看涨期权和看跌期权,可以组成买入(宽)跨式策略。只要行情出现较大的波动,无论下跌或是上涨均能带来一定的利润。

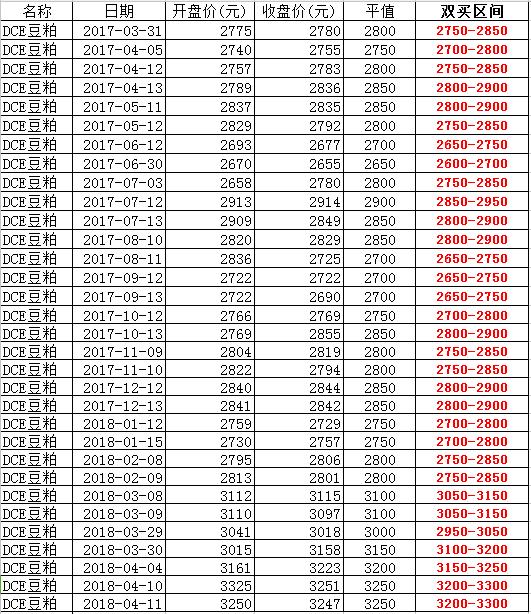

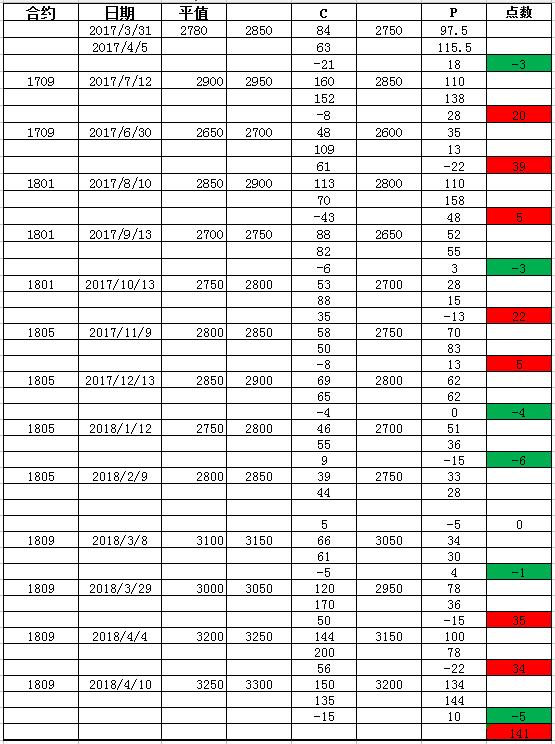

2、数据回测验证

选择区间

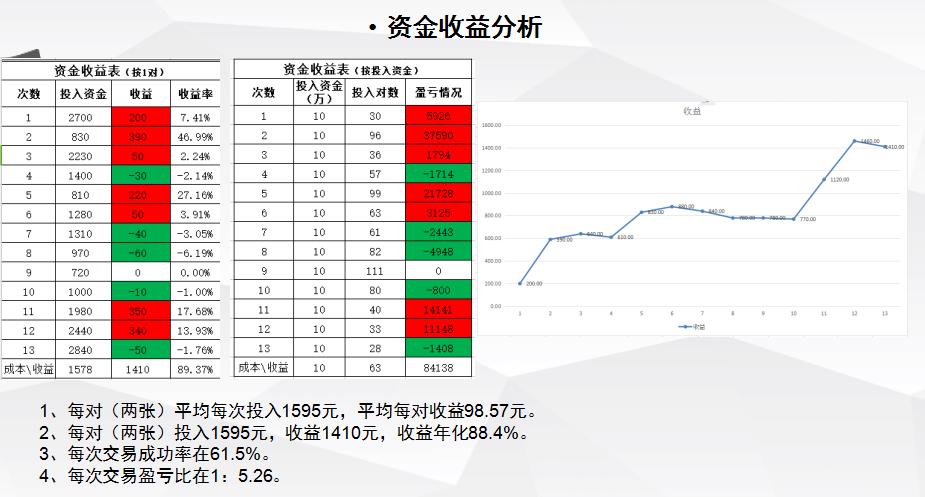

盈亏情况

测试收益

3、数据分析-交易量

四、结论

期权的做多波动率策略只适合风险事件前布局,做多波动率策略在上证50期权也有很多的应用例子,比如之前的中美贸易战加收利率生效日前夕,MSCI公布纳入A股比例调整前等,但是也存在亏损的风险,即:实际结果基本符合预期,这样会导致波动率的下行回落,从而发生亏损。(睿金聊期权)