7月15日,港交所披露了捷信消费金融运营主体“Home Credit”的IPO招股书,股票面值拟定为每股股份0.05欧元,具体募资金额未披露,花旗银行、汇丰银行、摩根士丹利为其保荐人。

图片来自:捷信招股说明书

然而,从日前有消息传来,原定9月底在香港上市的消费金融公司捷信(Home Credit),已经推迟IPO时间表,但未给出原因。

捷信:熟悉又陌生

捷信消费金融成立于1997年,主要在中国、独联体、南亚及东南亚以及中东欧等地区为借款人提供*款贷**产品。2018年,捷信覆盖国家人口规模共计34亿,主要业务为通过网上及实体分销网络向客户提供销售点*款贷**、现金*款贷**及循环*款贷**产品。

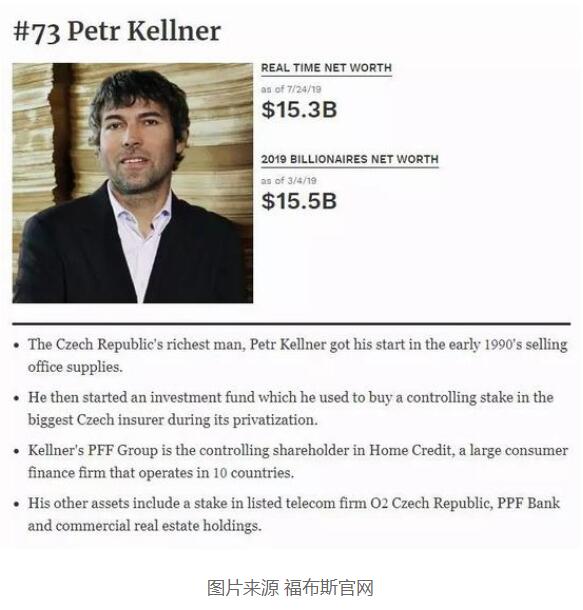

很多人也许不知道,捷信这家消费金融龙头的背后老板,并不是中国人,而是现年55岁的捷克首富——皮特•凯尔纳(Petr Kellner)

在2019年《福布斯》全球亿万富豪排行榜上,皮特•凯尔纳以155亿美元身家位居第73位。

捷信中国

2004年捷信在北京设立代表处,开始调研中国的消费金融市场,两年后在深圳设立了总部,开始在国内从事消费放贷业务。

十多年间,中国市场为皮特•凯尔纳这位亿万富豪带来了巨大的财富。到2017年,捷信总资产规模达879亿,在国内300多个城市,设有超过25万个*款贷**服务网点,客户数近5000万,全年新增*款贷**发放1057亿,净利润达14亿,高居24家消费金融公司之首,是名副其实的“消费金融之王“。

诉讼缠身、投诉超万条

捷信的消费金融产品主要包括:销售点*款贷**、现金*款贷**、以及循环*款贷**。而捷信所有*款贷**中,仅2%有抵押,大部分资金都*抵押无***款贷**。这导致捷信的坏账率远超行业平均水平。

2016年至2019年上半年,捷信在中国的不良率从4.3%蹿升至9.6%,三年多时间翻了2倍多。

图片来自:捷信招股说明书

捷信的不良率高,它的放贷利率更是高得惊人,这让它不仅能够对冲坏账损失,还攫取了巨额利润。用捷信自己的话说,“将产品的价格设定于即使任何特定批次风险成本大增都不会招致亏损的水平”。

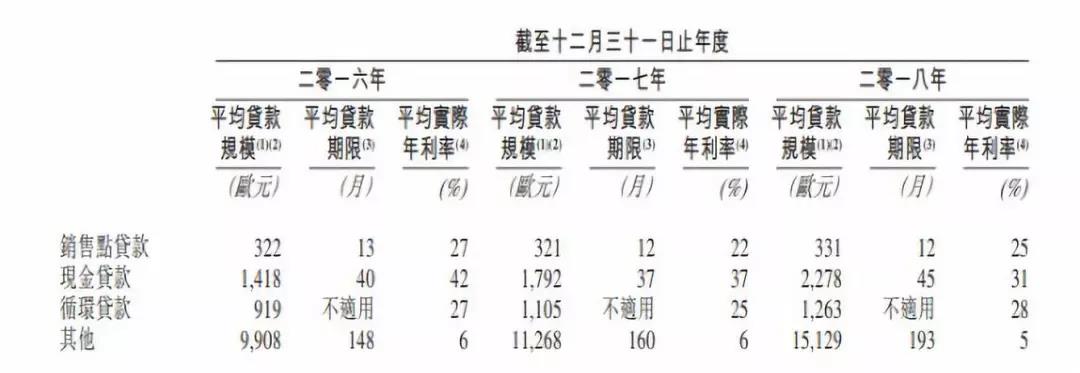

捷信招股书显示,2016年至2018年,其现金贷的平均实际年利率分别为42%、37%、31%,只有2018年在监管规定的合法范围内。

图片来自:捷信招股说明书

除了高不良率、高利贷,捷信被指责的另一个问题是*力暴**催收。 捷信在国内拥有一支2万人的催收队伍,覆盖全国主要城市和地区,就是神农架这样的地方都设有外访催收岗。凭借这样一只庞大的催收队伍,捷信9成以上的*款贷**都能在逾期90天内收回。

而因为收取超额利息和*力暴**催收,捷信接到的投诉不胜枚举,在聚投诉平台上针对捷信的投诉有11755条,在黑猫投诉平台上也有投诉超1100条。捷信还是法院民事诉讼案件的常客,天眼查显示捷信涉及的法律诉讼多达两千多起,大多为借款合同纠纷。

图片来源:聚投诉

图片来源:天眼查

机遇与挑战

不可否认的是,尽管消费金融方面的风险事件不断发生,但这个市场仍然处于爆发期,还有很大的发展空间。

在西方,80%以上成年人可从银行获得消费*款贷**,但我国这一比例不足40%,有近4.5亿成年人没有获得过消费金融,且金额偏小。蚂蚁金服研究院发布的报告认为,我国消费金融行业还有至少五年的高速发展期。

金融的关键是“风控与合规”,在日趋激烈的市场竞争和日趋严格的市场监管下,中国的消费金融行业正酝酿新一轮的资本大潮和兼并大潮,过去的野蛮发展模式已经走到尽头,未来只有那些运营规范、经营合规、精耕细作、拥有核心风控能力的头部企业,才能获得更多市场机会和竞争优势。