都说机构才是“聪明”的投资者,挑选公募基金进行投资,“机构持有占比”也是基民关注度比较高的一个指标。

今天我们先以偏股混合型基金为例,看看根据历史上的机构占比高低选择偏股混合型基金进行投资赢面有多大。

后续文章将对偏债混合型基金和纯债基金做进一步的统计分析。

(本文较长,不想看详细分析的朋友,可以直接跳到文章末尾,看《统计数据的进一步梳理》和《结论》两部分)

我将2017、2018、2019、2020和2021年基金年报公布的机构持有占比分为0、0-5%、5-10%、10-20%、20-30%、30-40%、40-50%和50%以上8个组别,看看它们在次年以及次年至2022年10月31日的回报数据做了梳理,现将结果分享如下。

需要说明的是,不同持有比例基金数量之和可能超过全部基金数量,原因是持有比例每个组别的两端是同时包含在两个等级里的,比如恰好有一只基金机构占比等于整数10%,那么这一只基金既包含在5-10%组别,也包含在10-20%组别,这只基金就会被重复统计一次。但这个误差是极其微小的,不会影响统计结果,所以我也就没有浪费精力去做修正。

其次,使用Choice来统计“机构持有比例为0”的选项是“等于空值”,系统在统计相关年报次年以外的年度回报时,会将之后新成立的基金也计算在内,导致样本数量大幅增加,从而使统计结果没有可比性。统计“全部基金”同样会出现这样的情况。 因此我将相应的不具可比性的统计项结果以“N”表示。

好在最重要的年报次年及次年以来的累计回报统计没有这样的BUG,完全不会影响到我们的结论。

数据不完整的年度我们也可以看到除“机构持仓比例为0”及“全部基金”选项之外的所有不同等级机构持仓的回报对比,看看机构持仓不同比例基金在各年度的回报有没有什么规律性的结论。

我们都知道机构持仓占比是随时在变化的,所以本文重点考察基金年报次年以及次年以来的累计回报,看看机构的选基金眼光能否给我们带来短期和长期的超额收益。

一

先看2017年报显示的不同机构持有占比的偏股混合型基金的后续表现,详见下表。

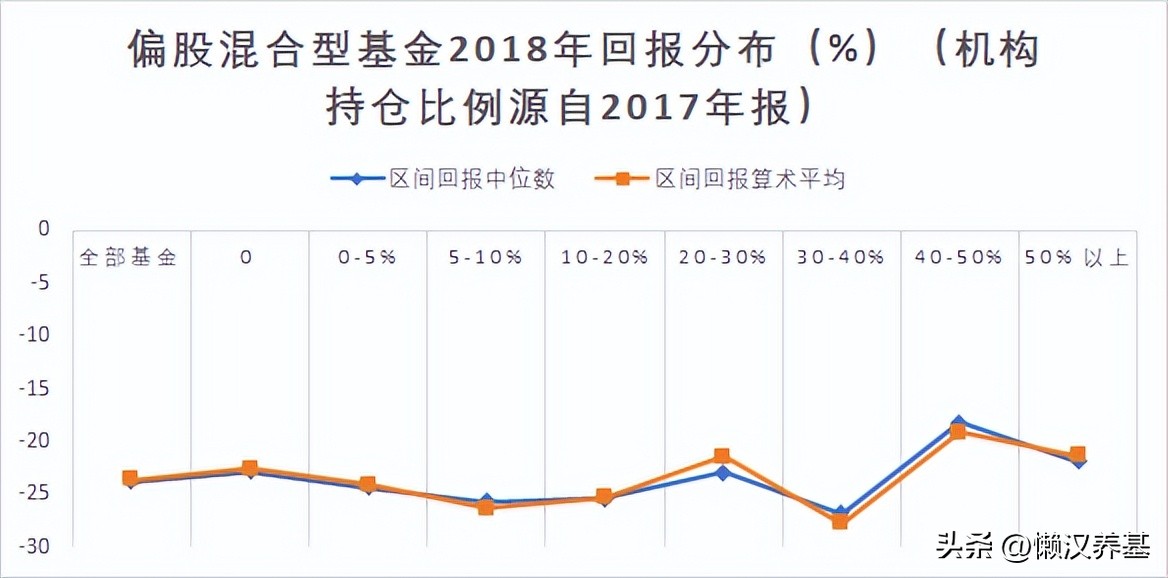

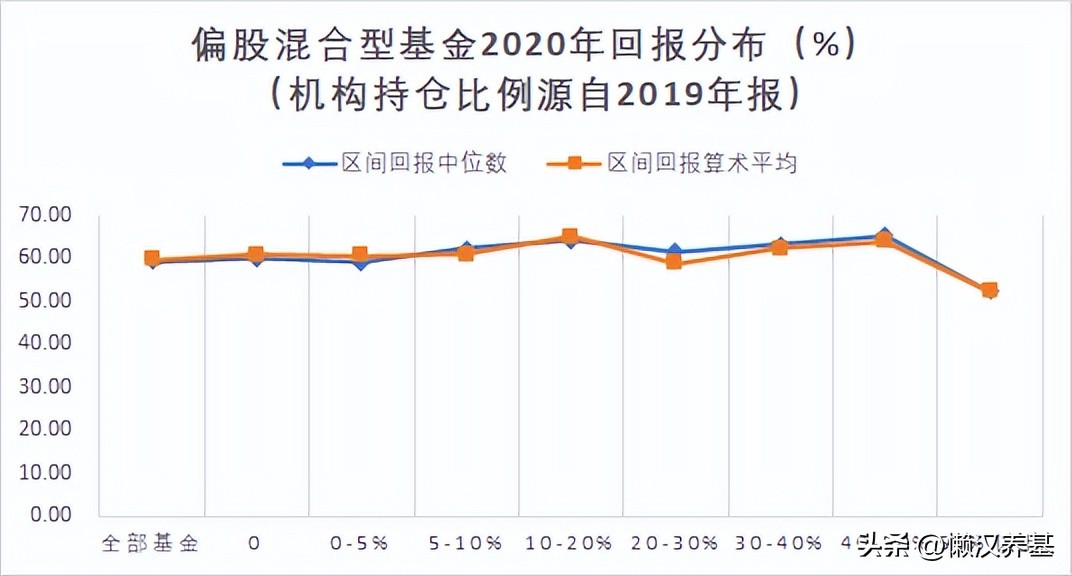

更为直观的2018年回报对比图如下。

图中可见机构持仓占比为0的基金在2018年无论算术平均回报还是中位数回报都略超“全部基金”总体水平。

分组别看,持仓占比为0基金的算术平均回报超过了0-5%、5-10%、10-20%以及30-40%四个组别,不如持仓占比20-30%、40-50%和50%以上三个组别,从组别回报对比来看,持仓占比为0基金的回报略微占优。

而持仓占比为0基金的中位数回报超过了0-5%、5-10%、10-20%、20-30%以及30-40%五个组别,不如持仓占比40-50%以及50%以上两个组别,从组别回报对比来看,持仓占比为0基金的回报明显占优。

其中以机构持仓占比40-50%的回报最好,持仓占比30-40%组别回报最差。

综合来看,机构持仓这一选基金指标在2018年度并没有带来明显超额收益,不是一个有效指标。

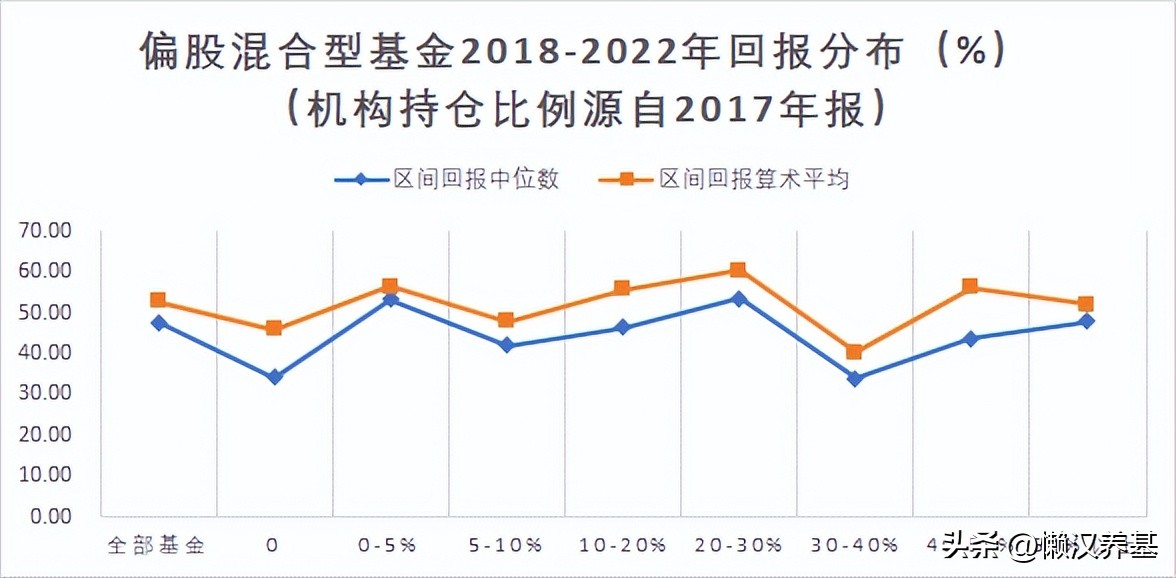

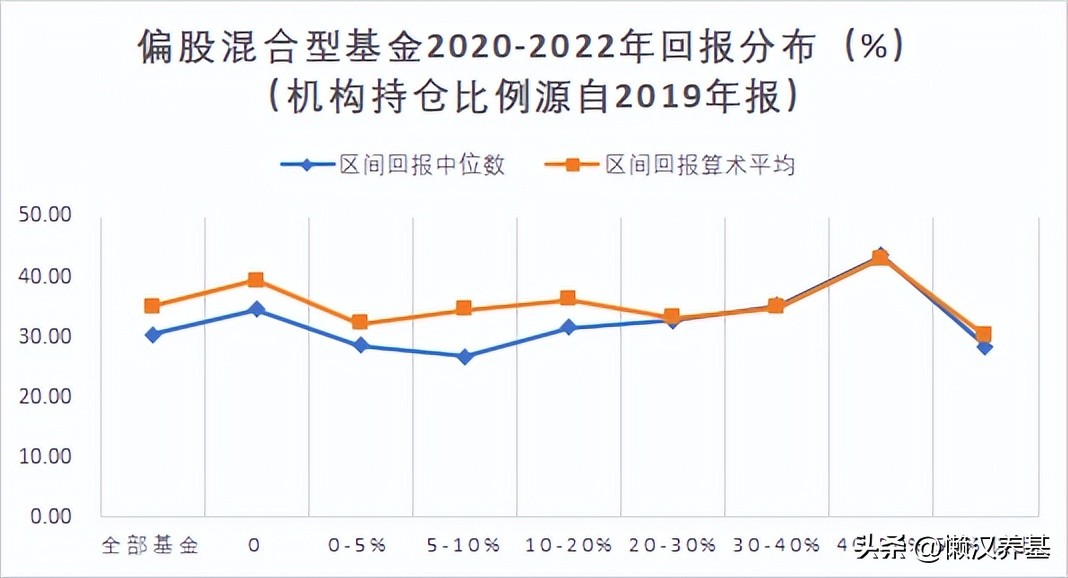

上述各基金组别2018年至2022年10月31日累计回报对比图如下。

很显然,机构持仓占比为0的基金在2018-2022年无论算术平均还是中位数累计回报都不及“全部基金”总体水平。

分组别看,持仓占比为0基金的无论算术平均还是中位数回报都仅超过了持仓占比30-40%一个组别,不如持仓占超过0的其余全部6个组别,持仓占比为0基金的回报处于劣势。

其中以机构持仓占比20-30%的回报最好,持仓占比30-40%组别回报最低。

站在2018-2022年这一更长时间维度,机构持仓这一选基金指标带来了较为明显的超额收益,是一个有效的选基指标。

二

再看2018年报显示的不同机构持有占比的偏股混合型基金的后续表现,详见下表。

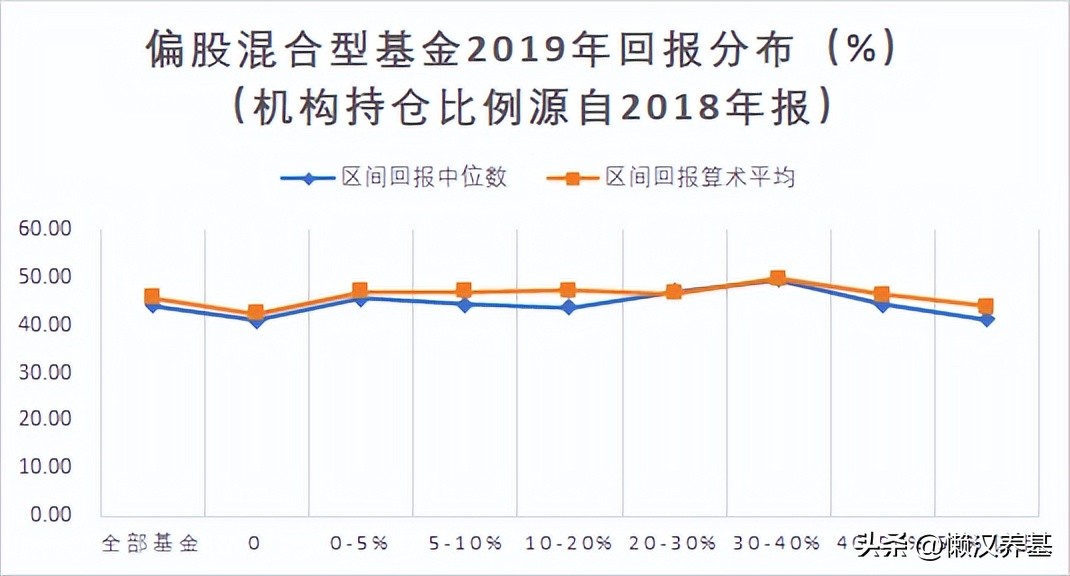

为了使数据更为直观,将2019年年度回报以图形表示。

图中可见机构持仓占比为0的基金在2019年无论算术平均回报还是中位数回报都不如“全部基金”总体水平。

无论算术平均回报还是中位数回报,机构持仓占比大于0的所有组别全部都超过了机构持仓为0组别,说明机构持仓这一选基金指标在2019年度能够带来超额收益,是一个有效指标。其中持仓占比超过50%组别回报最低。

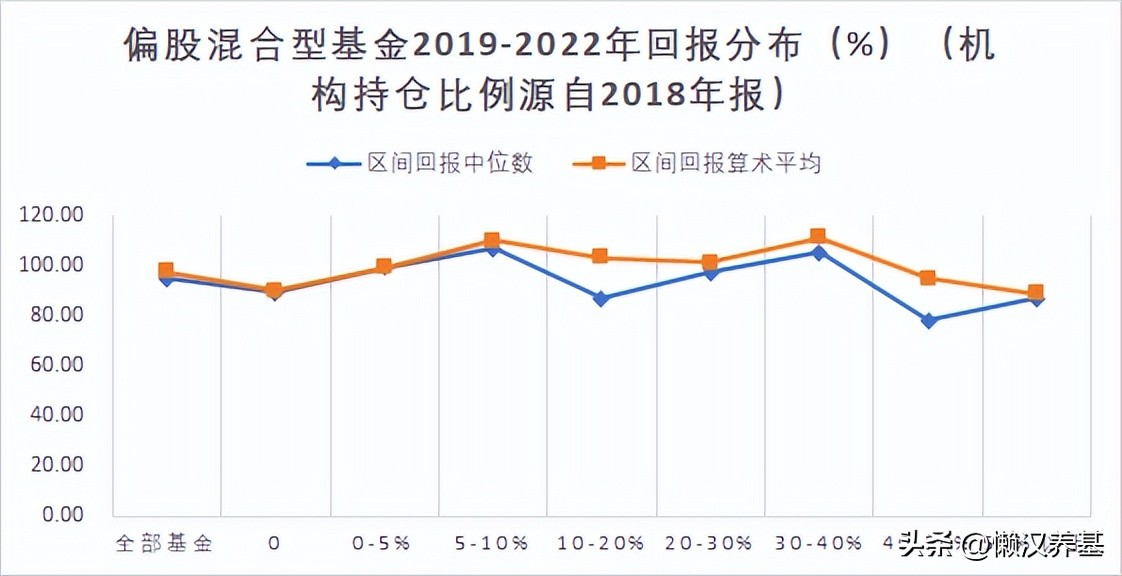

2019年至2022年10月31日的累计回报对比如下图,我们再来看看机构眼光选基在稍微长期维度的超额收益情形。

机构持仓占比为0的基金在2019-2022年无论算术平均回报还是中位数回报都不如“全部基金”总体水平。

从算术平均回报来看,机构持仓占比大于0的所有组别除了超过50%一组不如机构持仓为0组别,其余6个组别都超过了机构持仓为0组别,说明机构持仓这一选基金指标在2019-2022年能够带来超额收益,是一个有效指标。其中以机构持仓占比30-40%的回报最高,超过50%组别回报最低。

而机构持仓占比超过0的7个组别的中位数回报有3个组别稍微不如持仓占比为0组别,余下4个组别回报都明显超过了持仓为0组别,也说明了机构持仓这一选机指标在2019-2022年有效。

三

继续看2019年报显示的不同机构持有占比的偏股混合型基金的后续表现,详见下表。

更为直观的2020年度回报图如下。

图中可见机构持仓占比为0的基金在2020年无论算术平均回报还是中位数回报略微超过了“全部基金”总体水平。

分组别看,机构持仓占比为0的基金在算术平均回报上微超0-5%、5-10%、20-30%和50%以上四个组别,不及其他三个组别,从组别数量上以4:3小胜。

而机构持仓占比为0的基金在中位数回报上超过了0-5%和50%以上两个组别,但不及其余五个组别,从组别数量上以2:5落败。

无论算术平均还是中位数回报,50%以上组别都是最低的一个组别。

综合来看,依据2019年报机构持有指标选择偏股混合型基金在2020年度投资不是一个有效指标,但机构持有与不持有的回报差距甚微。

以下是时间更长一点的2020-2022年累计回报对比图。

可以看出机构持仓占比为0的基金在2020-2022年区间无论算术平均回报还是中位数回报都明显超过了“全部基金”总体水平。

机构持仓占比为0的基金算术平均区间累计回报在全部组别中仅比机构持仓占比40-50%一个组别低,超过了其余全部6个组别;中位数区间累计回报在全部组别中仅比机构持仓占比30-40%和40-50%两个组别低,超过了其余5个组别。

无论算术平均还是中位数回报,机构持有占比50%以上组别都是回报最低的一个组别。

可见,依据2019年报机构持有指标选择偏股混合型基金在2020-2022年投资长持不是一个有效指标。

四

接着再看2020年报显示的不同机构持有占比的偏股混合型基金的后续表现,详见下表。

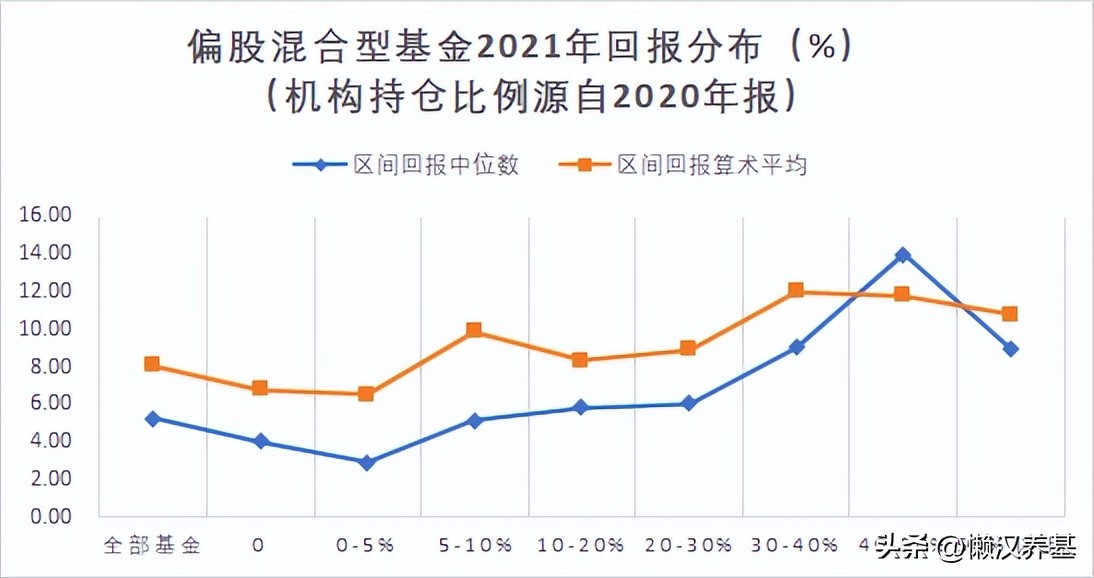

更为直观的2021年度回报图如下。

图中可见机构持仓占比为0的基金在2021年无论算术平均回报还是中位数回报都明显不如“全部基金”总体水平。

分组别看,机构持仓占比为0的基金的算术平均回报和中位数回报都是仅比0-5%组别高,低于其余全部6个组别。

无论算术平均还是中位数回报,机构持有占比0-5%组别都是最低的一个组别。

可见,依据2020年报机构持有指标选择偏股混合型基金在2021年度投资是一个有效指标。

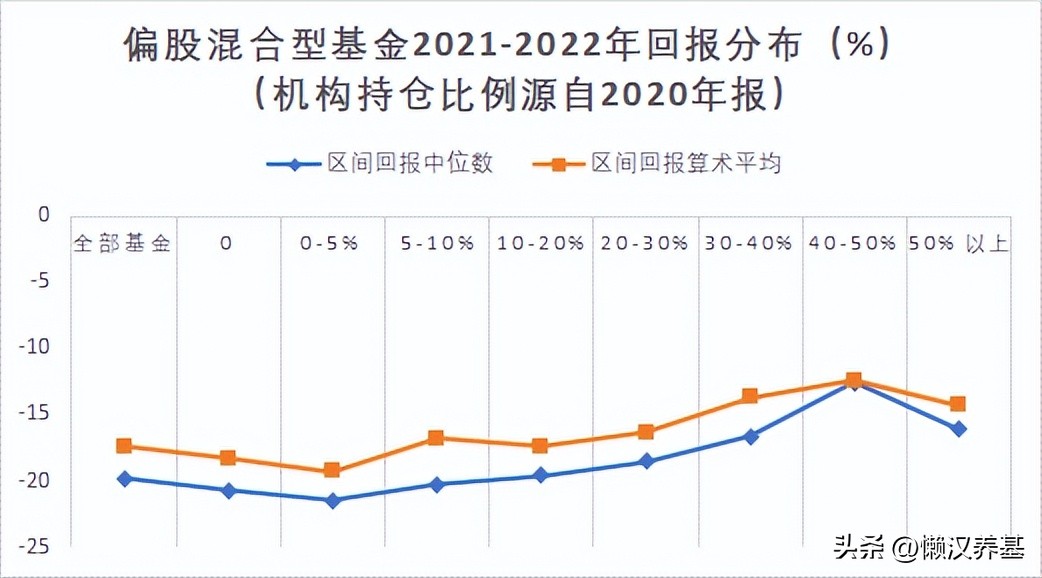

以下是时间更长一点的2021-2022年累计回报对比图。

可以看出机构持仓占比为0的基金在2021-2022年区间无论算术平均回报还是中位数回报都明显超过了“全部基金”总体水平。

分组别看,机构持仓占比为0的基金无论算术平均还是中位数区间累计回报在全部组别中仅比机构持仓占比0-5%一个组别高,不如其余全部6个组别。

无论算术平均还是中位数回报,机构持有占比0-5%组别都是回报最低的一个组别。

可见,依据2020年报机构持有指标选择偏股混合型基金在2021-2022年投资长持是一个有效指标。

五

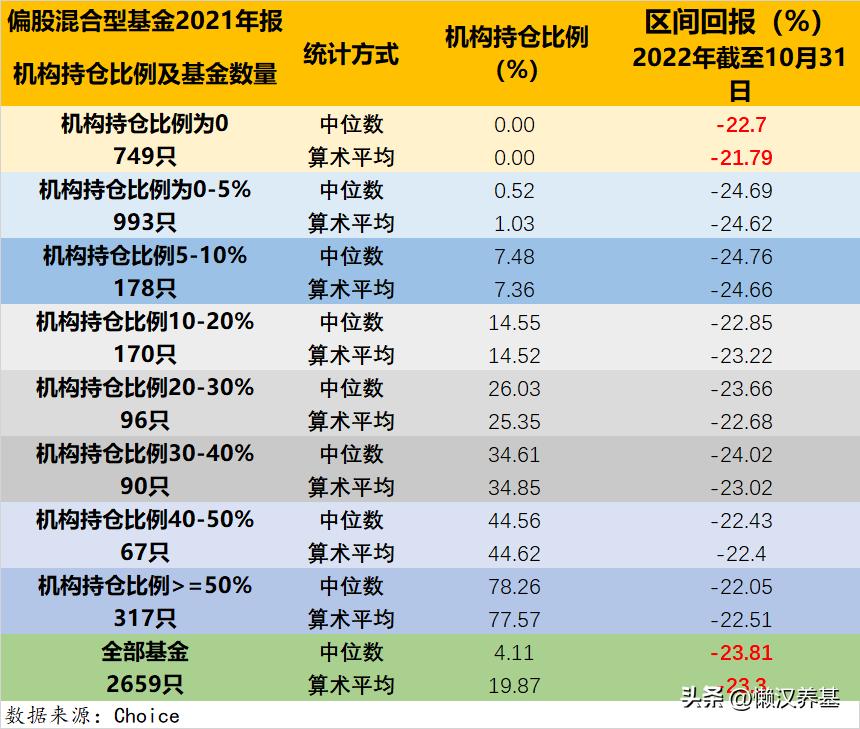

我们最后来看2021年报显示的不同机构持有占比的偏股混合型基金的后续表现,详见下表。

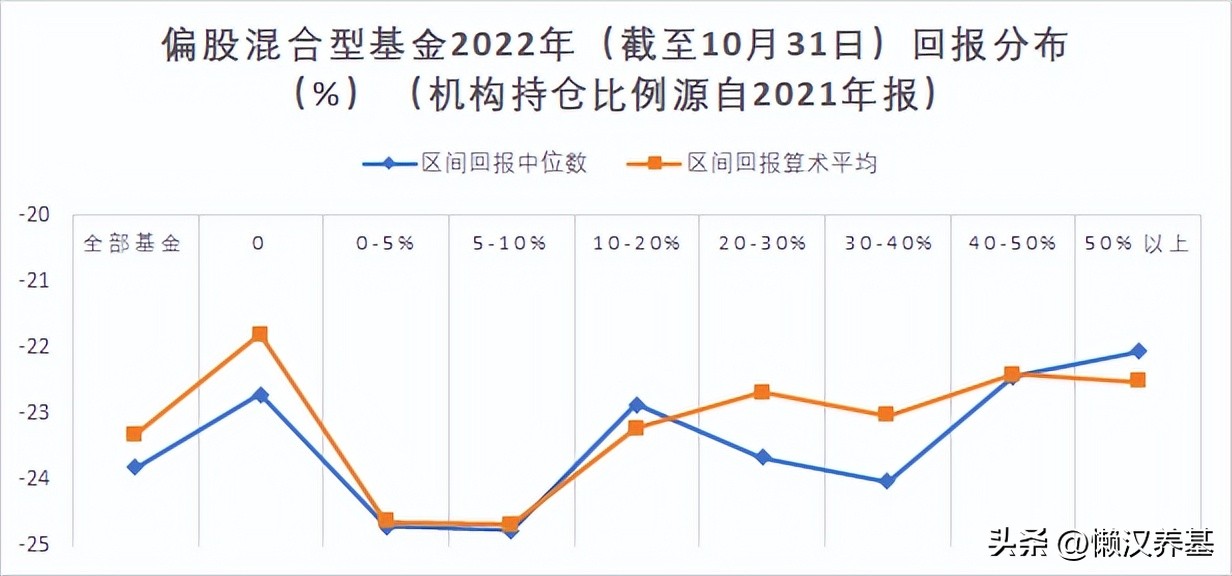

更为直观的2022年度(截至10月31日)回报图如下。

图中可见机构持仓占比为0的基金在2022年无论算术平均回报还是中位数回报都明显超过了“全部基金”总体水平。

分组别看,机构持仓占比为0的基金的算术平均回报超过全部7个持仓占比大于0的组别;而中位数回报稍微低于持仓占比40-50%和50%以上两个组别,超过了其余5个组别。

无论算术平均还是中位数回报,机构持有占比0-5%组别都是回报最低的一个组别。

由此可见,依据2021基金年报机构持有指标选择偏股混合型基金在2022年投资不是一个有效指标。

统计数据的进一步梳理

前文数据进一步梳理如下:

1、单年度看,按照上个年度基金年报显示的机构持仓占比投资偏股混合型基金,2018、2020和2022三个年度机构持仓基金并没有带来超额收益,反而不如机构未持仓基金的总体回报;而2019和2021两个年度机构持仓基金相较机构未持仓基金带来了较为明显的超额收益。

也就是说,5个年度中有3个年度机构持仓不是一个有效的选基指标,2个年度是一个有效的选基指标。

2、2018年开始,每年初按照上个年度基金年报显示的机构持仓占比买入偏股混合型基金后一直持有至2022年10月31日,则2018-2022、2019-2022和2021-2022三个统计期间机构持仓基金相较机构未持仓基金具有一定的超额收益,是一个有效的选基指标;2020-2022一个统计期间机构持仓基金累计回报反而不如机构未持仓基金,机构持仓不是一个有效的选基指标。

3、将以上5个年度和4个跨年统计期间全部回报数据按分项简单加总并排序,得出下表。

4、再将5个单独年度全部回报数据按分项简单加总并排序,得出下表。

5、4个跨年统计期间全部回报数据按分项简单加总并排序,得出下表。

结论

2017年以来的统计数据表明:

1、机构持有是选择偏股混合型基金进行长期投资的一个有效指标,但很有可能是一个弱有效指标,因为持有2-5年的总回报差距并不显著。

2、如果只投资一年左右,则机构持有的胜率可能不够,但我同样倾向于认为机构持有也是选择偏股混合型基金的一个弱有效指标,因为带来负向收益的年度负向收益都很小,基本可以忽略不计;而带来正向收益年度正向收益要大一些。

3、对偏股混合型基金来说,机构持有比例两端,0-5%和50%以上靠近100%可能会是最次的选择,而20-50%可能是更好的选择。

总之,从短期维度看,部分机构选择偏股混合型基金可能存在趋势投资的倾向(追求短期排名),因此我们选择机构持有基金只持有一年左右的胜率不够,如果等到机构持有基金落后的时候买胜率应该能够提高。

而选择机构持有基金买入后长期持有,“机构眼光”确实还是不错的,存在一定的超额收益。

当然所有的统计规律只代表一种群体概率,这种概率性的结论放到任何一只单独的基金上的确定性都是不够的,解决的办法还是选几只基金,以组合的形式进行投资。

本文所有观点和涉及到的基金不构成投资建议,只是我自己思考和实践的一个真实记录,据此入市投资,风险自担。