更多内容,关注微信公众号: 数字新能源DNE

光伏是个金窝窝。

外面的人,有钱没钱,光伏搞钱,拼命也要挤进来。而里面的人却早已开始筑起城墙,从产品、技术、规模等专业化竞争到如今开始构筑“一体化”城墙。

6月6日晚,通威股份和隆基绿能同时发布百亿级扩产公告。

通威股份 计划投资 105亿元 ,在成都扩建 25GW 太阳能电池暨 20GW光伏组件项目。

隆基绿能 拟投资超过 125亿元 , 20GW单晶硅棒、24GW单晶电池及配套项目 。

而在此前一天, 晶澳科技 宣布 60亿元 再扩产,加码 30GW拉晶、10GW硅片、10GW组件项目 。

天合光能 也在5月29日宣布 107亿 扩产计划。

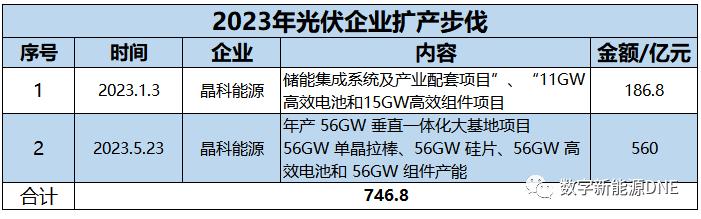

此外, 晶科能源 在5月25日宣布投资 560亿 建设年产 56GW垂直一体化大基地 超豪华项目。

不到半个月,五大千亿级龙头企业商量好了似的,争相大手笔加码扩产,将行业的扩产潮再次推向新高峰。

光伏一体化扩产,集体的疯狂

据数字新能源DNE不完全统计,今年以来,仅晶澳科技、通威股份、隆基绿能、爱旭股份等光伏大企业项目签约金额就达到了 2000亿 以上。其中, 晶科能源以746.8亿的投资总额位列第一 。

从单个项目规模来看 ,受行业一体化趋势的推动,业内单个项目的投资额度也不断再刷新高,年初有晶澳科技400亿投资的光伏全产业链低碳产业园项目。

随后又有合盛硅业425亿的硅基一体化项目,到5月底,晶科能源再次以560亿的投资刷新行业桂冠。

狮虎争霸搅动行业风云,受此影响,光伏业内大中小企业纷纷跟随布局一体化战略,仅5月一个月,光伏行业主要环节签约项目就高达31个,几乎做到了日日有项目,文章详细点击“日签1个,一半建这里!5月光伏开工、签约、投产项目一览”。

争相布局 一体化“香”在何处?

在昨天的隆基绿能的125亿在扩产公告中,有这么一段话,“ 项目的实施有利于进一步提升公司硅棒和高效电池产能规模,优化公司产能布局和配比,提高公司 一体化产业链竞争优势 ,提升公司盈利能力 ”。

这句话恰好能透露光伏企业纷纷布局一体化的原因: 原料保供,降本增效、占领市场 。

从原料供应上看 ,原料自供不仅能有效地控制终端成本而且还能在竞争愈发激烈的市场中有助于公司增强和保障针对不同市场的供应弹性,防止被上游“卡脖子”。

而在降低成本方面 ,一体化能做到什么程度,合盛硅业董事长罗立国在此前曾表示,“即使(多晶硅)卖七八万,我们还能赚。我一条线10万吨,人家一条线1万吨,我的运行成本比它便宜1万~2万元/吨,它关门我还可以撑着,是这么计算的”。

上游成本控制权在手,就能进一步抢占下游市场 。去年以来,光伏下游电池、组件环节报价持续走低,一二线厂商报价愈发激烈。据数字新能源DNE了解,本周P型双面182mm组件主流成交价格已经降至1.49-1.55元/W。双面210mm组件价格降至1.54-1.60元/W。在6月1日华电集团2023年第二批光伏组件集采中,p型双面的更已经低至 1.425元/W 。

今年1月,东方日升组件事业部全球市场总监庄英宏曾在朋友圈回复中信建投电新分析师朱钥“贵司 组件成本是不是只有1.2-1.3 了”问题时表示,“按照硅片报价5.1元/片,电池非硅0.14元/瓦,再加组件非硅成本0.6元/瓦,差不多是如您所说,这是 电池+组件一体化 。”

虽然后来东方日升紧急澄清,但我们仍能从中窥伺一角,仅完成“电池+组件一体化”尚有如此威力,那对即将完成“ 硅料+硅片+电池+组件一体化 ”的几大行业龙头,又将到什么程度?

这个答案,通威给了。

去年8月,初入组件行业的通威股份,以比组件龙头隆基绿能还低2.4亿的报价中标华润电力3GW组件集采,引发行业震荡。随后又凭借不断新低的组件报价,在年末交出了8GW组件的成绩单,短短几个月就跻身了一线组件企业行列。

此时,通威一体化布局不过刚刚开始。

未来,原料随行就市的中小光伏企业在面对一体化龙头时,是否还有一争之力?是否只能看着市场份额被几大龙头瓜分?

而坐拥一体化布局的企业,在未来是否只需依靠价格战就能在短时间内跨越行业壁垒,迅速抢占光伏产业链上任何一个市场?

产能过剩危机“由隐转明” 行业洗牌在所难免

几大千亿级市值光伏龙头企业在半个月内集体加码扩产,投资额之大、投资额之巨实属罕见。但另一方面,在扩产路上“狂奔”的,已经不是几个企业,而是集体的疯狂。

据数字新能源DNE近期的不完全统计,仅仅5月份一个月,光伏产业链新签约拟建项目就达31个!涉及及3万吨工业硅产能、35万吨多晶硅产能、121GW单晶硅棒产能、140GW硅片产能、277.5GW电池片产能、154.5GW组件产能。

而据数字新能源DNE跟踪了解, 大部分项目将在2023年内及2024年上半年投产。

一方面是产能的集体“狂奔”,另一方面,光伏产业链价格的跌势也在持续 。

多晶硅价格3个多月来持续回落,硅片价格截至6月7日,已经来到13连跌,跌幅仍未见收窄,跌势也未有见止的迹象。 最大跌幅超15% ,最低价格已经低至9万元/吨

另市场有消息称,有企业的硅料报价最低报价已经在 7万元/吨 附近徘徊。

硅片价格也好不到哪里去,行业平均报价持续扩大,而龙头企业更是带头降价。

5月29日隆基绿能官网发布P型硅片报价,相比一个月前报价跌幅达 30% 以上;TCL中环6月1日P型N型硅片报价相比5月初最大跌幅亦是达 24% !

受多晶硅料、硅片的价格跌势,也带动了电池片和组件的价格走低。产能的持续集中释放是上半年价格持续走低的主要原因。

光伏行业产能过剩已经不能称之为“隐忧”,而是“明患”了。

SNEC展会期间,隆基绿能创始人李振国曾对外表示,最近两年来,光伏行业产能规模急剧扩张,产能过剩和潜在的价格战成为业内担忧的问题,更是直言:“就像2012年-2014年的光伏行业洗牌一样, 今后两三年,会有超过一半的企业被淘汰出局。 ”

当所有人都在狂奔的时候,原地踏步的人就成了“落后分子”。 光伏行业“内卷式”扩产已经停不下来,龙头企业也不能置身事外,被洪流裹挟向前。

但也有行业人士认为, 即使光伏产业进入产能过剩状态,也是“阶段性”的过剩。

近日在投资者平台回应行业产能过剩风险时,晶澳科技表示,从光伏行业过去20多年的发展历程来看,技术和产品迭代快, 高性价比的产品通常会处于产能不足的状态 。

李振国表示,从过去10多年的发展来看,产能过剩永远是阶段性的,而且随着行业技术的不断进步, 竞争越来越激烈,也加快了落后产能的淘汰速度 。

当大潮退去,才会知道谁没穿*裤底**。

光伏行业惨烈的价格厮杀或许终将会到来,一体化的布局或许就是龙头企业为自己筑起的最后一道防线!

更多内容,关注微信公众号: 数字新能源DNE