幸福里BANNER

熊猫贝贝专栏内容:地产话题第四百一十期(NO.410)

专栏内容提要:

中国房地产和楼市动态观察系列:2021年中国楼市开局,房贷利率稳定,房住不炒环境和态度明确。

资深地产人,凭良心写作,讲人话,结善缘,有态度。

客观行文,理性看事。 还请各位读者朋友多多支持。

拒绝标题*党**,坚持耕耘深度专业内容

(独家内容,侵权摘抄必究,首发头条号)

我是@熊猫贝贝小可爱,地产行业策略研究者,房产楼市观察者,欢迎关注

图片来源:网络

这是熊猫贝贝第410篇原创文章:

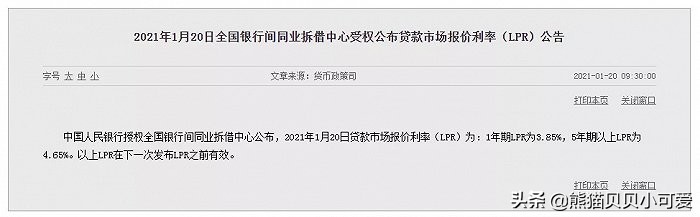

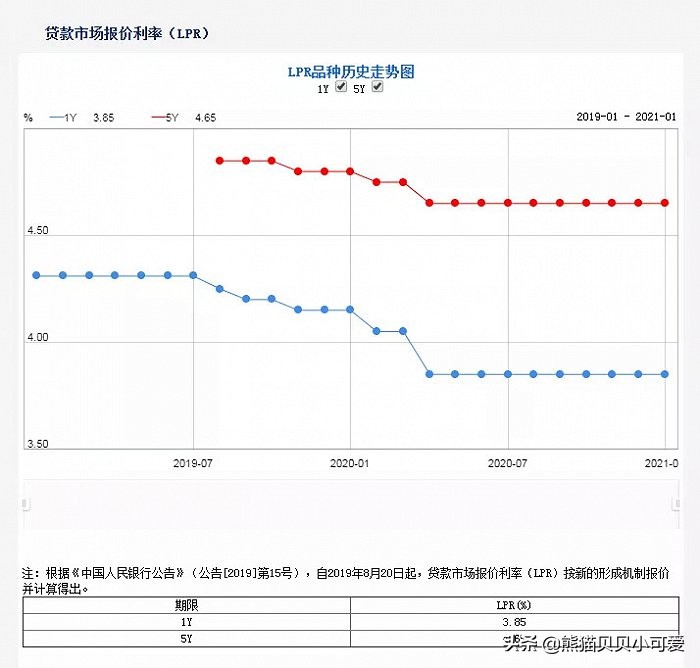

1月20日,中国人民银行授权全国银行间同业拆借中心公布2021年首期LPR。数据显示,1年期LPR为3.85%,5年期以上LPR为4.65%,自2020年5月份起,均已连续9个月保持不变。

与此同时,从2020年年底开始到2021年开年,多地房贷利率在原有的基础上出现了小幅抬升,并且成为普遍现象。

图片来源:网络

图片来源:网络

LPR的基点波动,对于动辄百万的房产交易和市场的影响还是颇大的。在“房住不炒”的政策基调下,为支持住房刚性需求,拉动房地产销售和投资,对于房贷利率的调整,备受中国楼市各方参与者的关注。

这篇文章就基于2021年1月20日,中国金融机构官方给出的最新LPR标准,结合LPR和利率的相关知识内容,进行专业的趋势分析和解读。

选择大于努力,思维决定层次,是任何时代任何环境下的重要规则。

读者通过文字选择作者,作者也在通过文字选择受众。

如有帮助,欢迎关注,每天看点有深度的房产和楼市的内容,帮助您更好地认知财富,资产,还有中国房地产的那些事儿。

图片来源:网络

关于利率的几个重要认知建议

利率,是任何经济体,用于调节货币流向,管理经济环境,实现政府对社会财富分配和调用的关键手段,利率在金融市场和经济环境中,就等同“阿基米德的杠杆”能够生效的那个重要支点。

在信用货币时代,利率的高低和稳定程度,也是一个国家,一个经济体的社会经济环境和货币流通环境的现实反映。

从本质上看,利率其实就是货币调用成本,涵盖了所有社会经济活动中,对货币调用行为的成本参考和约束。

一般来说,利率对应的是国家金融信用:

利率上升:经济快速发展,社会经济环境处于上行期,社会投资活跃,货币流动性强。

对应货币紧缩政策(银行高息揽储)

利率下降:经济下行,社会经济发展速度降低,社会投资意愿下降,货币流动性紧张。

对应货币宽松政策。

利率稳定:货币环境,通货数量和经济运行需求相适宜。

而如果利率跌至0,甚至是负利率出现,就意味着会加速经济中通货紧缩的形成,物价会开始下降。从长远来看,经济会衰退,整个社会会受到很大影响。例如,失业率将上升,每个人的生活水平将下降。它的出现源于经济萧条和经济有限的增长。

而负利率的出现,经济衰退就成为事实,例如日本。

简单来说,利率就是国家调整和管理国民经济的运行的关键手段。

利率,从某个角度来看,就是国家通过金融机构向不同行业收取的资产税。

特别是像中国这样的金融机构和货币政策都属于国家政权主体的经济体,这个认知非常重要。

从这个利率上,其实也直接反映着国家高层意志对于不同行业的态度和支持程度。

社会主义市场经济中,利息仍作为平均利润的一部分,因而利息率也是由平均利润率决定的,即利率的高低首先取决于社会平均利润率的高低。根据中国经济发展现状与改革实践,这种制约作用可以概括为:利率的总水平要适应大多数企业的负担能力。

也就是说,利率总水平不能太高,太高了大多数企业承受不了;相反,利率总水平也不能太低,太低了不能发挥利率的杠杆作用。

利率是调节货币政策的重要工具,亦用以控制例如投资、通货膨胀及失业率等,继而影响经济增长。合理的利率,对发挥社会信用和利率的经济杠杆作用有着重要的意义。

在萧条时期,降低利息率,扩大货币供应,刺激经济发展。在膨胀时期,提高利息率,减少货币供应,抑制经济的恶性发展。

所以,利率对所有人的生活有很大的影响。

图片来源:网络

LPR稳定不变,释放了什么样的信号?

在LPR于20日公布以前,中国MLF的动态值得关注:

1月15日周五,中国人民银行公告称,为维护银行体系流动性合理充裕,2021年1月15日人民银行开展5000亿元中期借贷便利(MLF)操作和20亿元逆回购操作。

具体来看,MLF利率维持在2.95%不变,今日有3000亿元MLF到期,1月25日还有2405亿元TMLF到期,这也就意味着此次MLF操作是在规模上实现小幅缩量续作。

逆回购利率也维持在2.2%不变,20亿元的规模仍为近十年来最低。

MLF利率持续稳定,没有发生改变,表明金融系统对于当下的利率水平的综合评估和认知,是和经济运行和货币环境是基本相适宜的。

对于国内经济市场,货币政策没有放宽的需要,中国经济经历2020年疫情冲击后实现了深V反弹,对于经济企稳,货币环境持续回暖的预期和表现非常明显。

在这样的背景之下,应对疫情和国内外经济环境变化而实施的逆周期货币政策调节,将放缓,淡化,并且逐渐实现有序退出。

直白一点,MLF稳定,货币政策就必然进入持续的“观察期”,经济环境中的LPR和各种利率实现持续稳定的状态趋势非常明显。

2021年上半年,中国的国内经济修复延续,应对疫情和内外部经济的不确定依然存在的情况下,根据稳健的货币政策方针,LPR维稳也是题中之意。

本次LPR维持不变,释放了以下几点重要的信息:

1、“房住不炒”的信号进一步明确:

中国几次房价暴涨,其实本质上都是金融刺激,也就是通过降息来引导房产消费和投资行为。

调控是管理,利率是态度。态度,才是决定货币和市场预期的关键因素。

LPR保持不变,体现了房地产金融政策的连续性,一致性和稳定性,同时也释放了态度,那就是房产金融的消费常态化。

2、房地产市场“维稳”目的明显:

利率的调整,特别是在有特殊的经济环境和市场背景之下,对于经济环境和货币流量的撬动作用非常敏感,2020年疫情冲击,百业萧条,内部经济环境事实上需要恢复和稳定,所以LPR的稳定,最明显的目的之一,就是稳住房地产关联的货币环境。

3、LPR稳定,对应的是国内经济环境预期的稳定:

不论是短期还是长期,稳中求进已经成为了当下的货币政策主要思路和表现。

图片来源:网络

后续市场几个关键趋势的研判:

1、金融机构的房贷投放呈现收紧态势:

2020年涉及房地产领域的*款贷**有两个重要的代表事件:

第一个是针对房企的“三道红线”;

第二个是针对房贷的“两道红线。

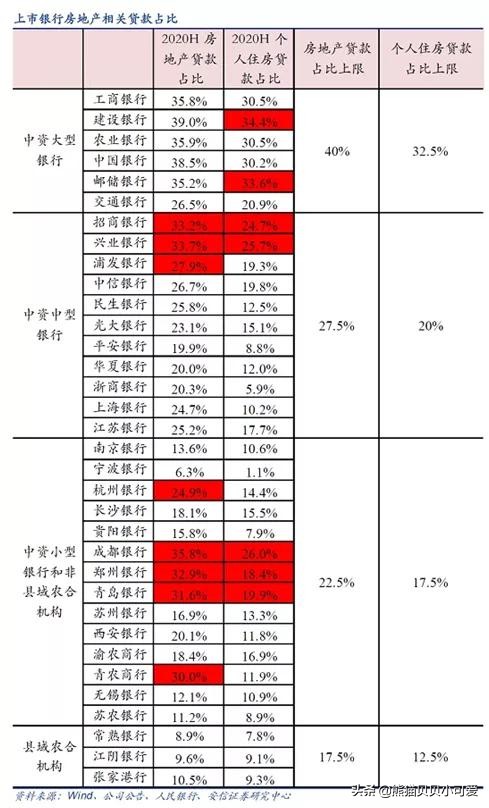

特别是第二条于2020年最后一天正式颁布的房地产金融监管新政,明确划定不同等级的银行关联房地产*款贷**的两道红线。详见下图:

图片来源:网络

新规发布到实施已经超过半个月时间,虽然信*开贷**门红的惯例下,目前个人住房按揭额度和房贷投放暂时正常,但是年内银行针对这个新政而进行调整是必然趋势。

长期来看,今年大小银行在已有“触线”的前提下,必然会按照监管要求进*房行**贷投放总规模的收紧动作。

特别对于小城市,经济基本面表现不佳,人口外流,资源枯竭,缺乏地方经济增长潜力的城市的信贷额度比例,会进行削减。

而抗风险能力和资金实力原本就不具备竞争力的地方银行和中小银行,涉及房贷投放的业务增量,必然也会受到影响,出现下降。

2、房产关联*款贷**利率“触底”信号强烈:

在2020年房地产金融制度加码收紧的背景之下,房贷利率触底的信号非常强烈。

严格意义上来说,中国房贷的利率,其实长期是处于一个持续下调的状态中的。

但是进入2021年,开年房贷利率走势和2019年,2020年高度一致,这反应在全国各个城市的房贷政策和利率的高度稳定,波动幅度极小的长期表现上。

和2010年2011年,还有2017年和2018年出现的房贷大幅增长的情况对比。

中国房贷利率大幅变动的时代和特征已经完全消失,房地产市场进入平稳状态的信号明显。

回到全国楼市,不同的城市在房价涨跌高低分化的背景下,不论楼市冷热,目前的房贷政策都是相对统一的。

未来不排除可能会出现差别化房贷利率的情况出现,对市场进行调整。

特别是深圳,东莞,杭州,南京,西安,合肥这样的热点城市。尤其值得关注。

3、规模控制下的银行盈利困局:倒逼涉房利率的上行

回到银行层面进行考量,中国银行金融系统最大的问题,其实还是一个国际金融环境中缺乏竞争力和收割能力,这就造成了中国的银行和金融系统对于房地产*款贷**的依赖和看重,不吹不黑地说,站在银行的角度,房地产*款贷**,特别是一线城市,大城市这样的房地产*款贷**,是绝对的核心优质资产:

安全性高,风险权重低,抵押物稳定且增值效应明显。

中国的银行没有房地产,恐怕都别想上世界500强榜单。

这种核心业务,绝对不可能说放就放的,对于绝大多数银行来说,涉及房地产的*款贷**依然是业务争夺的焦点。

在规模控制和利润需求的综合制约影响下,既然规模被控制了,必然会产生对利润的提升要求,进一步就会对涉房利率产生提升的推动力。

但是这种幅度不会,也不可能太大,因为银行之间也要竞争,利润竞争是买房群体选择银行的重要决策因素。

只是可以预见,未来银行躺在房地产上赚钱的好日子,恐怕会越来越紧,越来越难过。

图片来源:网络

写在最后:给中国楼市参与群体的几点建议

文章的最后,从专业角度,对中国楼市中不同角度地参与群体,给出几个简明重要的观点和建议:

1、房屋买卖的时机逻辑,发生了改变。

传统的年底买房,年初卖房的模式,可能未来会消失,利率长期稳定的情况下,三个字:“看额度”。

2、房贷规模的控制和利率恒定,未来将成为后政策调控时代的“金融门槛”。

目前中国楼市的调控政策已经趋于成熟化,常态化,边际效应衰退明显,再要加码和收紧的空间有限,而从2020年金融政策动向中,可以非常明显感受到高层从调控向金融门槛进行转变。

先控总量,然后不排除在不同城市实施不同的金融门槛来限制和抑制市场炒作动作。

房住不炒大环境,不是开玩笑的。以前还能说是宏观政策, 现在已经逐渐变成了常态环境。

金融也是市场调控的重要手段,政策市就是“计划经济”。

这个认知非常重要,建议多看几次。

3、炒房投机离场的最后窗口期。

不论是短线投机,还是长期价值投资,利率的变化,必然关联两个风险:

一个是流动性降低,一个是利率升高进一步增加持有成本。

结合房产对资金的固化效应、必需的交易周期和长期杠杆契约的存在,目前的形势对于非自住用途,特别是投机炒作的资金和群体来说,并不友好。

考虑到2021年中国经济环境和发展存在的不确定性,可能需要对房产投机,市场炒作这样的传统盈利模式进行转换思维,量体裁衣。

特别对于那些加高杠杆的群体来说,如果自身能力无法支持一定周期的持有成本,那么风险就会很大。

要知道,一旦银行失信,别的先不说,至少在房产投资领域和买房行为上,就已经是出局了。

搞别的投资投机那无可厚非,但是关联房子,就是关联个人和家庭衣食住行基本保障,千万不要被纸面财富和虚假繁荣所迷惑,不顾个人承担能力去加杠杆投机炒作冒险。

得不偿失不说,还容易损伤个人和家庭未来持续发展的基本面。

未来的信用惩戒,可能会和学历和能力达到同样的价值评判高度。

4、利率的稳定,对应的就是金融层面对房价的稳定。

这个其实只要对中国房产和楼市有基础认知的都应该很容易理解:任何城市的房价增长的背后和根源,都是金融在发挥作用,什么炒房团和炒作资本,没有金融系统的支持,房价是难以撬动的。

想要购房市场主动使用金融杠杆,不是房价上涨表现在前,而是利率下降刺激在前。

房价涨了利率不动,就是典型的经济泡沫,通货膨胀的货币表现。

由此可以看出,当前个别火热城市,大部分都是资本避险,市场投机占大头。

对于投资来说,现在是趋势,对于刚需来说,在过热城市,环境不友好,在稳定的城市,当前的买房环境并不合适,

问题是,现在有多少人买房是纯粹出于使用目的的真刚需呢?

客观理性,专业全面,是笔者行文的原则和追求。

分析过程可能复杂,结论一定通俗简单!

如果你觉得文章不错,欢迎分享交流,你我结个善缘,就很好。

2021年,经济波动和暗流涌动正在恢复平静,但是影响视野的大雾依然没有散去。

预祝看到这篇文章的各位朋友,能够心志坚定,做好准备,在2021年实现迷雾冲破,快意逐浪!

文章就写到这里。希望各位读者朋友能够喜欢。

或赞或骂,还请留个声音,求同存异,共同成长。

图片来源:网络

思考,是对世界的尊重。探索,是对未来的准备。

每个人,都没有选择时代的权力,但是时代绝对可以选择人。

这是一个长期主义的时代,是一个眼界和思维决定的未来。

希望能与有伟大格局和理念的群体同行。

做时间的朋友,做时代的弄潮儿,做命运的主宰,做财富的主人!

仅以此文,与各位读者朋友,分享。

图片来源:网络

关于这个话题,大家如果还有什么意见和看法,欢迎在下面留下您的想法和看法。

以上正文,来自@熊猫贝贝小可爱,熊猫地产观,讲究和追求的就是在纷杂繁乱的信息时代,输出一种稀缺,宝贵的经验。

这就是本人自媒体的态度和初心:不做什么大路货,通过写作分享,记录对世界的认知。

熊猫不稀罕吗?你觉得我的文章不稀罕吗?哈哈哈哈……

不当什么专家,也不敢大言不惭说自己高明,只想通过写作分享,心存善念,广结善缘。