沙发第一品牌收购床垫第一品牌,且两家均是上市公司,这在中国软体家居发展史上,实属“前无古人”之举,因此,这一次,顾家确实是干了一件大事!如果这次收购成功,会对软体家居竞争格局,造成怎样的影响?

一、软体家居产业的集中度会进一步提升

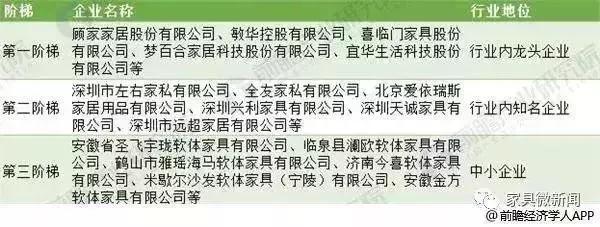

以上表格为软体家居三大阵营的基本情况,另外,根据去年的数据,顾家、敏华、喜临门、梦百合、宜华生活,前5大软体家居企业销售占全行业近37%!

也就说,近几年来,软体家居的行业集中度在不断攀升。

“顾家➕喜临门”的组合,在前5大软体家居阵营中,占了三分之二强,他们的结合,必将促使软体家居行业的集中度得以继续提升,这个行业“强者越强、弱者越弱”的“马太效应”会更加显现。

二、在沙发领域,顾家会对敏华、左右等构成更严峻的挑战

在国内市场,顾家一直是沙发领域的老大,但放在世界市场来考察,敏华要强于顾家,近几年,敏华凭借着芝华仕沙发*攻反**国内市场且收获颇丰,在线上和线下的攻势都非常猛烈,给顾家造成了较大的竞争压力,此次,顾家收购喜临门,至少在势头上强劲地回应了敏华的挑战。

刚刚出炉的“2018年胡润百富榜”显示:顾家工艺顾江生家族185亿,敏华控股黄敏利、徐慧卿夫妇165亿,从这个数据看,顾家与敏华是不分伯仲的。

就左右而言,前年,顾家的成功上市,已在资本领域胜了一筹,现在,顾家再次挥舞并购大棒,就又一次在资本领域领先左右了。

三、在床垫领域,顾家会对梦百合、慕思等构成更严峻的冲击

其实,在顾家成功上市之后,就已经全面布局床垫领域了,不管从去年年报还是今年中报看,床垫已经成为顾家新的重要的增长点,这也合乎顾家“客厅➕卧室”的战略布局。

此次,顾家收购喜临门,其意图在于把床垫业务像沙发业务一样,做到国内市场第一,顾家也可以实现这个意图,因为,本来喜临门就是国内床垫产业第一股。

顾家此举,会对梦百合及慕思等专做睡眠产品的品牌构成严峻的冲击。

和敏华差不多,梦百合主要市场在欧美,近几年回攻国内市场,且对国内市场志在必得,顾家的举动,会对梦百合形成严重的阻击。

顾家家居、喜临门两大巨头战略联手 家居业大整合加速

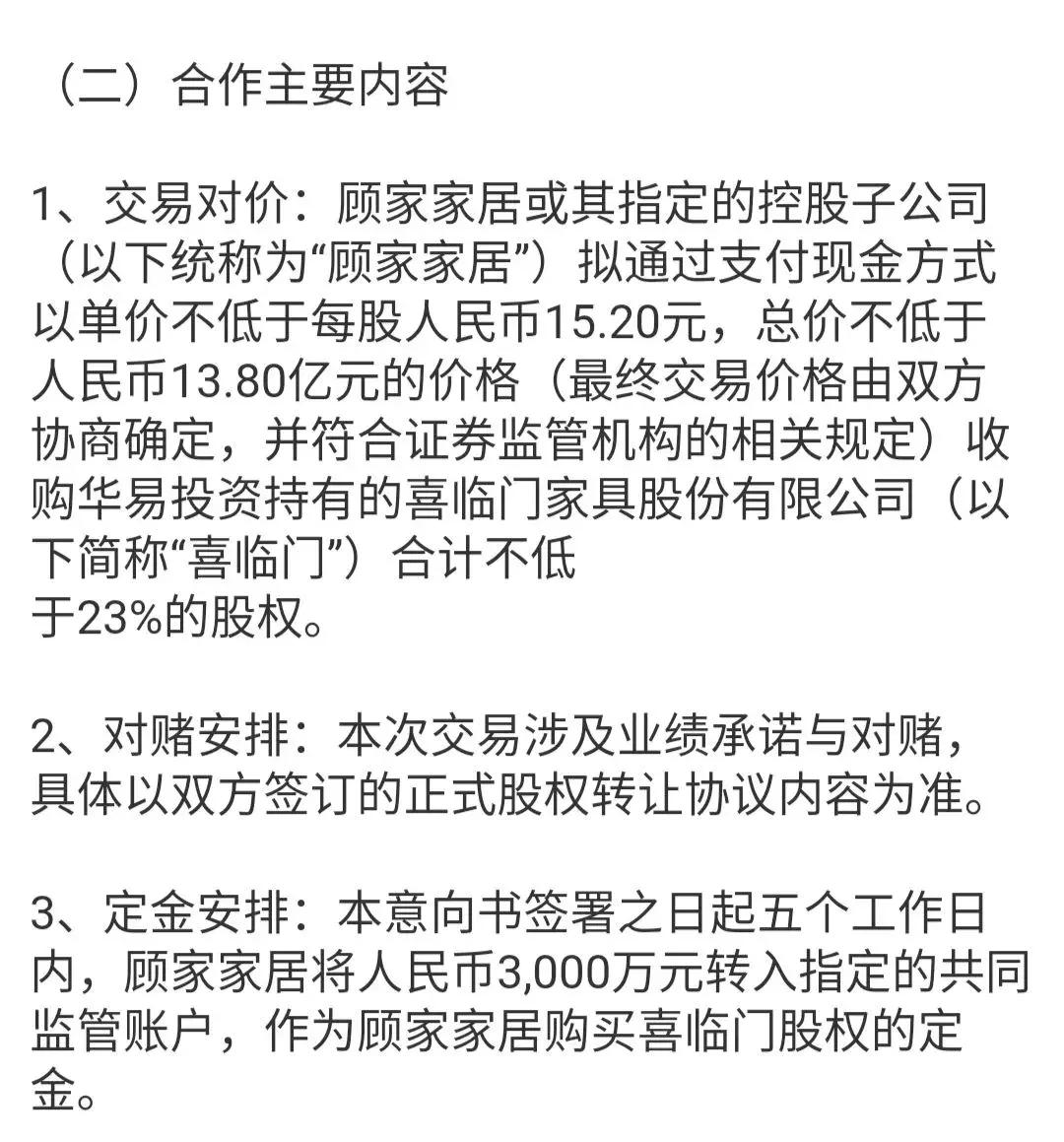

2018年10月15日,顾家家居(603816)、华易投资持有的喜临门(603008)双双发布早间公告,公告显示,顾家家居拟通过支付现金方式以不低于13.80亿元的价格收购喜临门合计不低于23%的股权。若股权转让顺利履行,顾家家居将成为喜临门的第一大股东,而喜临门也将成为顾家家居的控股子公司。

两大巨头强强联手震动软体家居行业

顾家家居专业从事沙发、软床、床垫等软体家具以及全屋定制家居产品的研究、开发、生产与销售运营,作为软体家具,尤其是沙发领域的巨头,顾家家居目前已占据家具全品类领域龙头地位。对于顾家家居来说,若本次收购意向顺利履行,喜临门将成为顾家家居的控股子公司,预计未来可以为公司带来相应的产业整合资源协同机会和经营与投资收益,同时,可以丰富顾家家居床类系列品牌布局及产品序列,巩固公司在行业内的领先地位。

喜临门致力于科学睡眠产品的研发、设计、生产和销售,主要产品包括床垫、软床、沙发及配套产品。作为床垫行业的龙头,喜临门在床垫领域的市场占有率遥遥领先于其他同类品牌。本次合作协议若顺利实施,顾家家居将成为喜临门的第一大股东,从而可能导致公司控股股东及实际控制人的变更。

本次顾家家居与喜临门的股权合作,将正式拉开双方战略合作的序幕,双方将整合资本、品牌、渠道、产品研发等核心优势。同时,两大巨头的联手将加快整个家居建材行业以及软体家具行业的整合速度。

资源向头部品牌倾斜

家居业大整合加速

目前,包括软体家具在内的家居建材行业面临品牌集中度不高、行业较分散的现状,“大市场小行业”是行业标签。与此同时,受房地产市场影响,家居建材行业迎来调整期,“强者越强,弱者越弱”的趋势将进一步深化。

此次顾家家居与喜临门两大巨头的联手,将作为家居行业大整合时*开代**启的标志性事件,加速整个行业品牌集中度的提升,整个行业的洗牌速度将进一步加快,行业品牌数量将进一步减少,市场份额将向头部企业集中。

对于头部企业及品牌领头羊而言 ,他们将通过资本、品牌、生产制造、渠道等势能,持续提高增长速度,加速行业品牌占有率,行成领先地位。而中小企业将面临更加艰难的生存困境,甚至被市场淘汰,整个行业品牌集中度将快速提升。在此背景下,顾家家居与喜临门的合作势能将进一步扩大,迎来更有利的发展机会。

顾家家居与喜临门在公布股权合作之后,接下来,双方在产品、渠道、品牌等具体业务上将如何进行协同合作,是否还有更进一步的深度合作,腾讯家居将持续关注。

顾家家居拟控股喜临门的背后

顾家家居(603816)与喜临门(603008)10月15日早间在上交所双双发布公告称,顾家家居拟以不少于13.8亿元向喜临门控股股东收购喜临门不低于23%股权,成为喜临门第一大股东,可能导致喜临门控股股东及实控人变更。由于上市公司之间的并购在A股市场较为罕见,该事件引起市场的广泛关注。

顾家家居豪掷逾13亿元

10月15日早间,顾家家居与喜临门均发布公告称,顾家家居拟以总价不低于13.8亿元控股喜临门。受该消息的影响,截至当日收盘,喜临门经过盘整后涨停,收于12.83元/股;顾家家居则冲高回落,收于40.2元/股,跌幅为2.31%。

公告显示,喜临门控股股东绍兴华易投资有限公司(以下简称“华易投资”)拟向顾家家居或其指定的控股子公司转让其所持有的不低于约9082万股喜临门A股股票,单价不低于每股15.2元,总价不低于13.8亿元。若交易完成,顾家家居将持有喜临门不低于23%的股权,成为喜临门的第一大股东,从而可能导致喜临门控股股东及实际控制人的变更。

在上述消息发布前,喜临门的最近交易日收盘价为11.66元/股,15.2元/股的转让价格较11.66元/股的收盘价,溢价逾三成。

截至公告日,华易投资合计持有喜临门股份总数约为1.73亿股,占喜临门总股本的43.85%。其中通过“绍兴华易投资有限公司”证券账户直接持有约9013万股,占喜临门总股本的22.83%;通过“华易投资—中信建投证券—16华易可交换债担保及信托财产专户”证券账户持有8301万股,占喜临门总股本的21.02%。

据悉,顾家家居与喜临门同为家居行业,并且两家上市公司近年来的业绩表现也较为乐观。

具体来看,在2015-2017年顾家家居实现归属净利润分别约为4.98亿元、5.75亿元以及8.22亿元;在今年上半年顾家家居实现归属净利润则约为4.83亿元,同比上涨24.36%。而喜临门在2015-2017年实现归属净利润分别约为1.91亿元、2.04亿元以及2.84亿元;在今年上半年喜临门实现归属净利润则约为1.23亿元,同比上涨29.55%。

对于上述交易对公司的影响,顾家家居表示,若上述交易顺利进行,喜临门将成为公司的控股子公司,预计未来可以为公司带来相应的产业整合资源协同机会和经营与投资收益;另外,可以丰富公司床类系列品牌布局及产品序列,巩固公司在行业内的领先地位。

而一位不愿具名的业内人士在接受北京商报记者采访时则表示,“受制于房地产的弱势表现,目前家居这一块处于寒冬期,顾家家居拟控股喜临门也可能是出于一个整合资源、共同做大的出发点。”

同业竞争问题待解

同为家居行业龙头,顾家家居拟控股喜临门一事是否存在同业竞争成为一大问题。上海明伦律师事务所律师王智斌在接受北京商报记者采访时表示,这种情况下,顾家家居和喜临门之间会存在同业竞争。

据了解,喜临门自1984年成立以来就专注于设计、研发、生产、销售以床垫为核心产品的高品质家具,公司于2012年7月登陆A股市场,上市三年之后,在2015年喜临门收购晟喜华视全部股权,拓展影视文化相关业务,开启“文化塑品牌”的品牌战略。目前喜临门主营业务包括民用家具、酒店家具和影视文化三大业务板块。

在家具用品方面,喜临门主要产品包括床垫、软床、沙发及配套产品。床垫系列包括“净眠”、“云眠”、“爱倍”品牌;软床系列包括“法诗曼”、“爱尔娜”、“布拉诺”、“奢里”品牌。

而顾家家居专业从事沙发、软床、床垫等软体家具以及全屋定制家居产品的研究、开发、生产与销售运营,公司于2016年10月上市。目前,顾家家居旗下拥有“顾家工艺沙发”、“KUKA HOME全皮沙发”、“布艺沙发”、“功能沙发”、“KUKAART欧美”、“米檬生活”、“软床”、“床垫”、“全屋定制”九大产品系列。

由于同属家居行业,顾家家居拟控股喜临门一事,在多位业内专家看来将构成同业竞争。对于解决同业竞争的方法,王智斌指出,“常见的解决方式是一方以现金或者定向增发的方式收购另一方的相关资产,但这涉及到关联交易,需要收购方非关联股东审议通过才能进行。”

另外,顾家家居在公告中指出,上述交易涉及业绩承诺与对赌,具体以双方签订的正式股权转让协议内容为准。

针对相关问题,北京商报记者致电喜临门董秘办公室进行采访,对方工作人员表示,“目前仅为双方签署的意向协议,暂时不对外解读。”之后,北京商报记者致电顾家家居董秘办公室进行采访,不过未有人接听。

喜临门大股东恐存偿债压力

据了解,喜临门控股股东华易投资曾在2016年发行了4期可交换公司债券,累计金额10亿元。随着公司股价的不断下挫,华易投资开始追加喜临门A股股票作为担保及信托财产,这也导致了华易投资可交换公司债券的债务偿还压力骤增。在一位不愿具名的信托研究员看来,上述收购可能源于华易投资偿债压力,收购完成后,华易投资也将有充足流动性偿还可交换公司债券债务。

回溯喜临门此前公告可知,华易投资分别于2016年9月23日、2016年11月9日、2016年11月17日以及2016年12月16日完成了本次债券第一期、第二期、第三期以及第四期非公开发行可交换公司债券工作,标的股票均为华易投资持有的喜临门A股股票。第一期、第二期、第三期以及第四期的债券实际发行规模分别为6亿元、0.5亿元、1.5亿元以及2亿元,债券期限均为3年。

交易行情显示,在今年上半年喜临门股价出现了一波上涨行情,但在今年下半年喜临门股价开始持续走低。其中,在6月6日-10月12日的86个交易日,喜临门区间累计跌幅达49.09%(以后复权形式统计),在10月12日盘中喜临门还创出了10.52元/股的年内新低。

随着喜临门股价的不断下挫,华易投资开始对2016年非公开发行可交换公司债券追加喜临门A股股票作为担保及信托财产。

具体来看,在今年9月5日喜临门发布公告称,由于近期市场波动股价下跌,华易投资拟对第二期、第三期、第四期债券分别追加40万股、120万股、80万股公司A股股票作为担保及信托财产,合计将240万股公司A股股票自华易投资的证券账户划入本次债券的受托管理人中信建投证券股份有限公司开立的可交换公司债券担保及信托专用证券账户(账户名为“华易投资—中信建投证券—16华易可交换债担保及信托财产专户”),以保证担保及信托财产价值符合约定范围。

此外,在今年9月29日喜临门披露公告称,由于近期市场波动股价下跌,华易投资对第一期非公开发行可交换公司债券追加435万股公司A股股票作为担保及信托财产。

喜临门表示,若二级市场股价因波动进一步下跌,华易投资将追加担保及信托财产保证担保及信托财产价值符合约定范围,保障本次债券持有人交换标的股票和债券本息如期足额兑付。

顾家家居拟不低于13.8亿元收购喜临门控制权 成其第一大股东

10月15日早间,顾家家居与喜临门双双发布公告称,喜临门控股股东华易投资拟以每股不低于15.2元/股的价格向顾家家居转让其所持有的不低于9081.73万股喜临门股票,交易总价不低于13.8亿元。交易完成后,顾家家居将持有喜临门不低于23%的股权,成为喜临门公司的第一大股东,从而可能导致喜临门控股股东及实际控制人变更。

值得注意的是,这种上市公司直接收购上市公司控制权的案例在A股非常罕见。

2008年2月,美的电器以16.8亿元收购当时国内洗衣机行业排名第二的小天鹅24.01%的股权,成为小天鹅第一大股东。2013年,美的集团吸收合并美的电器上市,小天鹅大股东也转变为美的集团。此后,美的集团又通过部分要约收购,持股比例上升52.67%。

天风证券认为,本次收购的主要触发点是喜临门大股东可交债的债务偿还压力导致,华易投资于2016年发行了4期可交债,累计金额10亿元,将于2019年陆续到期,转股价与公司当前股价明显倒挂。同时家居板块估值受制于房地产弱势表现。本次收购完成后,大股东也将有充足流动性偿还可交债债务。

华泰联合证券并购部董事总经理劳志明在接受中国证券报记者采访时则表示,“我认为这种案例以后会越来越多,因为上市公司‘壳价值’越来越弱,而眼下很多上市公司基本面不错,估计也已经跌到了一个非常合理的水平,所以从产业并购的角度来讲还是非常有吸引力的。”

顾家家居公告称,若本意向书顺利履行,喜临门将成为顾家家居的控股子公司,预计未来可以为公司带来相应的产业整合资源协同机会和经营与投资收益,同时可以丰富公司床类系列品牌布局及产品序列,巩固公司在行业内的领先地位。

由于是“上市公司收购上市公司”,两大问题要如何解决引发了市场关注:

一是业绩承诺的问题。以往上市公司收购非上市公司资产的业绩承诺比较简单,但是上市公司要如何向另一家上市公司做业绩承诺会牵涉到很多问题。公告称,本次交易涉及业绩承诺与对赌,具体以双方签订的正式股权转让协议内容为准。

二是同业竞争问题。由于顾家家居与喜临门同处家居行业,主营业务也均是床垫、软床、沙发及配套产品等,而且均是行业龙头,在这种情况下要如何解决同业竞争的问题?劳志明称,同业竞争的问题如何解决要看后续的解决方案。

顾家家居显然是有备而来。公司9月上市发行了规模10.97亿元的可转债,9月18日晚间还公告称控股股东顾家集团获奋华投资15亿元货币增资,增资完成后,奋华投资将持有顾家集团20%的股权,而奋华投资增资入股实际为浙江省政府“凤凰行动”的战略扶持。

再来看一下交易价格。本次交易价格为每股15.2元,较之喜临门10月12日收盘价11.66元溢价30%。天风证券称,由于涉及控制权变更,因此该溢价也比较合理。本次收购价格对应喜临门17/18年PE分别为21/16倍。

公告发布后,顾家家居和喜临门出现股价异动。顾家家居早盘开盘后一度大涨6.93%,然后股价迅速回落,喜临门则经过盘整后涨停。

分享是一种帮助 | 赞美是一种肯定

聚合·创新·践行·共赢

—— 链·家居行业服务平台