(报告出品方:海通证券)

1. 拥有“皇派”和“欧哲”的系统门窗优秀企业

拥有“皇派”和“欧哲”双品牌的系统门窗龙头。公司是一家专注于研发、设计、 生产和销售定制化系统门窗的企业,旗下拥有“皇派”和“欧哲”双品牌,“皇派”创立 于 2007 年,定位于中高端市场;“欧哲”创立于 2013 年,定位于高端市场。公司产品 主要包括平开窗、推拉窗、平开门、推拉门和阳光房等多种绿色节能产品。

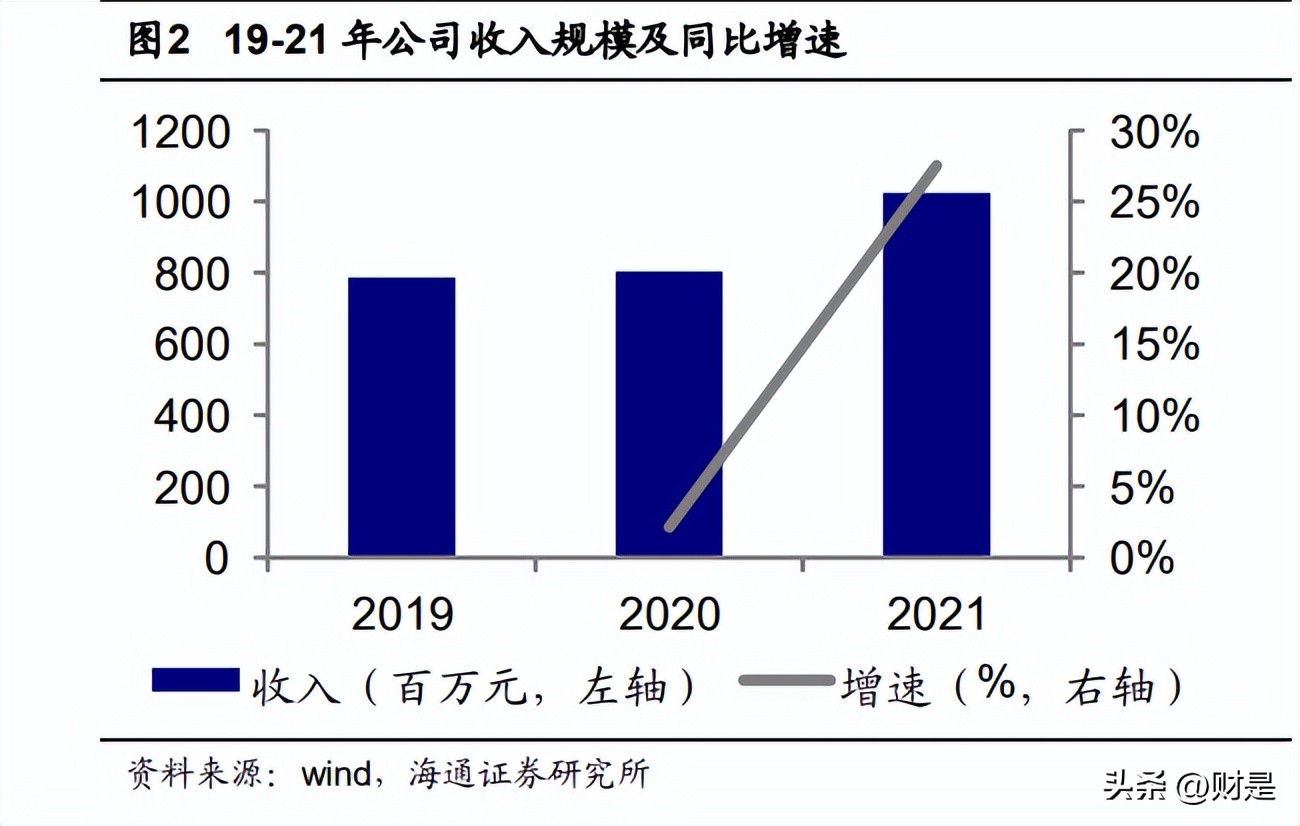

19-21 年公司收入和扣非后归属母公司股东净利润都持续增长。2021 年公司实现收 入和扣非后归属母公司股东净利润分别为 10.25 亿元和 1.25 亿元,19-21 年复合增速分 别为 14.13%和 25.71%。

窗和门是公司主要产品。从公司产品结构看,窗和门是最主要产品,2021 年在收入 中占比分别为 71.02%和 22.97%,同比增长率分别为 36.34%和 5.72%。从 19-21 年数 据看,窗的收入占比不断提升,从 19 年的 58.95%提升到 21 年的 71.02%,而门的占比 不断下降,从 19 年的 35.96%到 21 年的 22.97%。

从区域来看,华东和西南市场是公司的主要市场。19-21 年,华东市场收入占比分 别为 40.53%、44.45%和 46.43%,是公司最主要收入贡献区域;其次是西南市场,19-21 年收入占比分别为 22.49%、22.06%和 21.23%。

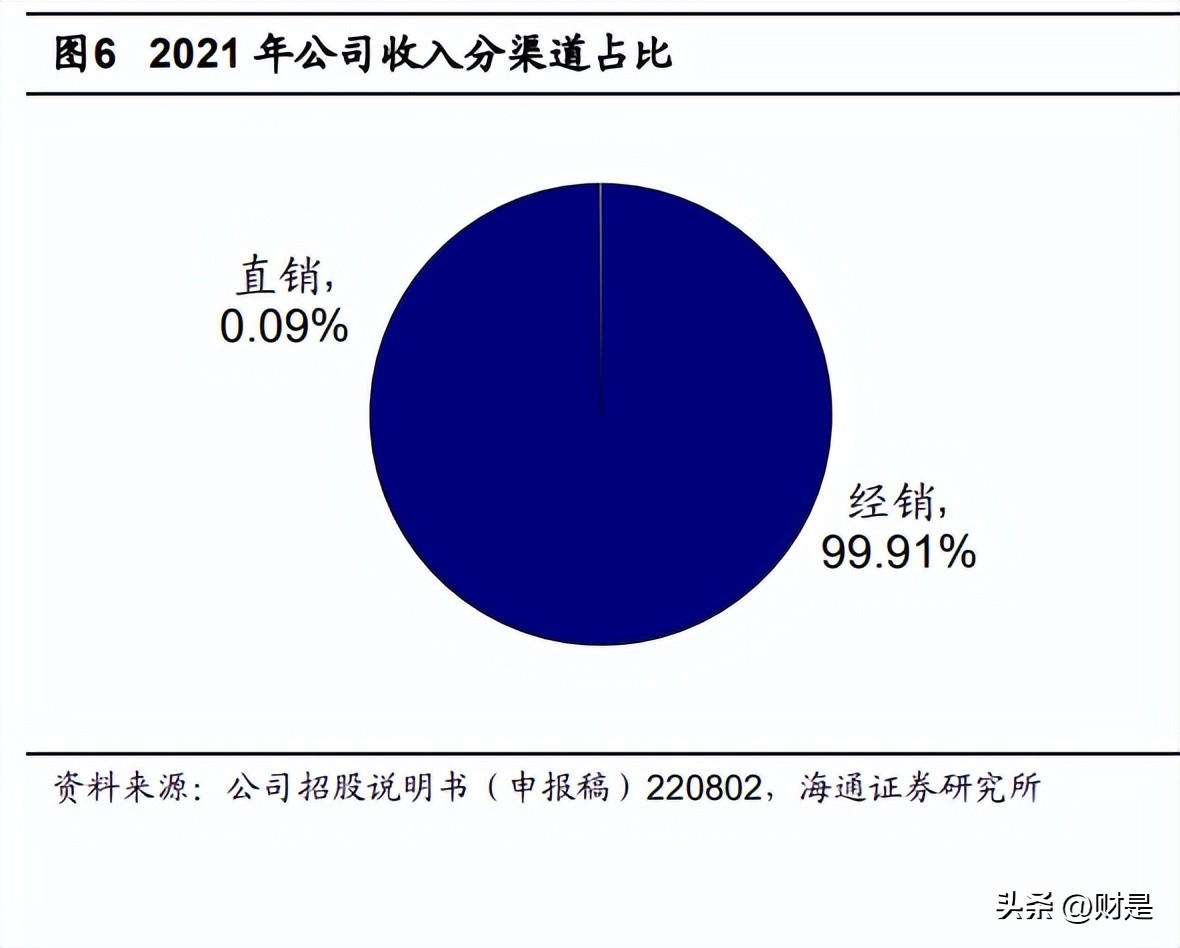

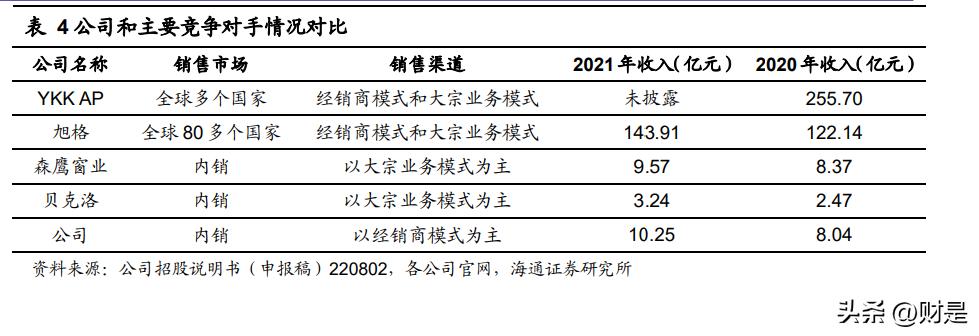

从渠道来看,经销模式是公司主要渠道,2021 年占比 99.91%。19-21 年经销模式 在公司收入中占比分别为 99.49%、99.55%和 99.91%,是公司最主要销售模式。截至 2021 年末,公司一共有 831 家经销商和 910 家经销商门店。同时,19-21 年公司单个 经销商平均销售额分别为 89.92 万元、94.55 万元和 120.95 万元。

2021 年公司毛利率为 34.57%,净利率为 12.75%。19-21 年公司毛利率分别为 34.85%、37.29%和 34.57%。20 年毛利率同比上升 2.44 个百分点主要是公司主要产品 单位面积成本下降以及不同毛利率产品结构变化,21 年毛利率同比下降 2.72 个百分点 主要是铝型材和玻璃原材等原材料市场价格大幅上涨,净利率变化趋势与毛利率一致。

直接材料是公司主要成本构成。19-21 年,直接材料在公司成本中占比分别为 75.11%、74.46%和 76.90%,是公司成本最主要构成部分。其次是直接人工,19-21 年 在公司成本中占比分别为 15.43%、15.10%和 13.58%。

公司门毛利率相对较高,2021 年为 39.55%。此外,公司另一主要产品窗 2021 年 毛利率为 35.00%。

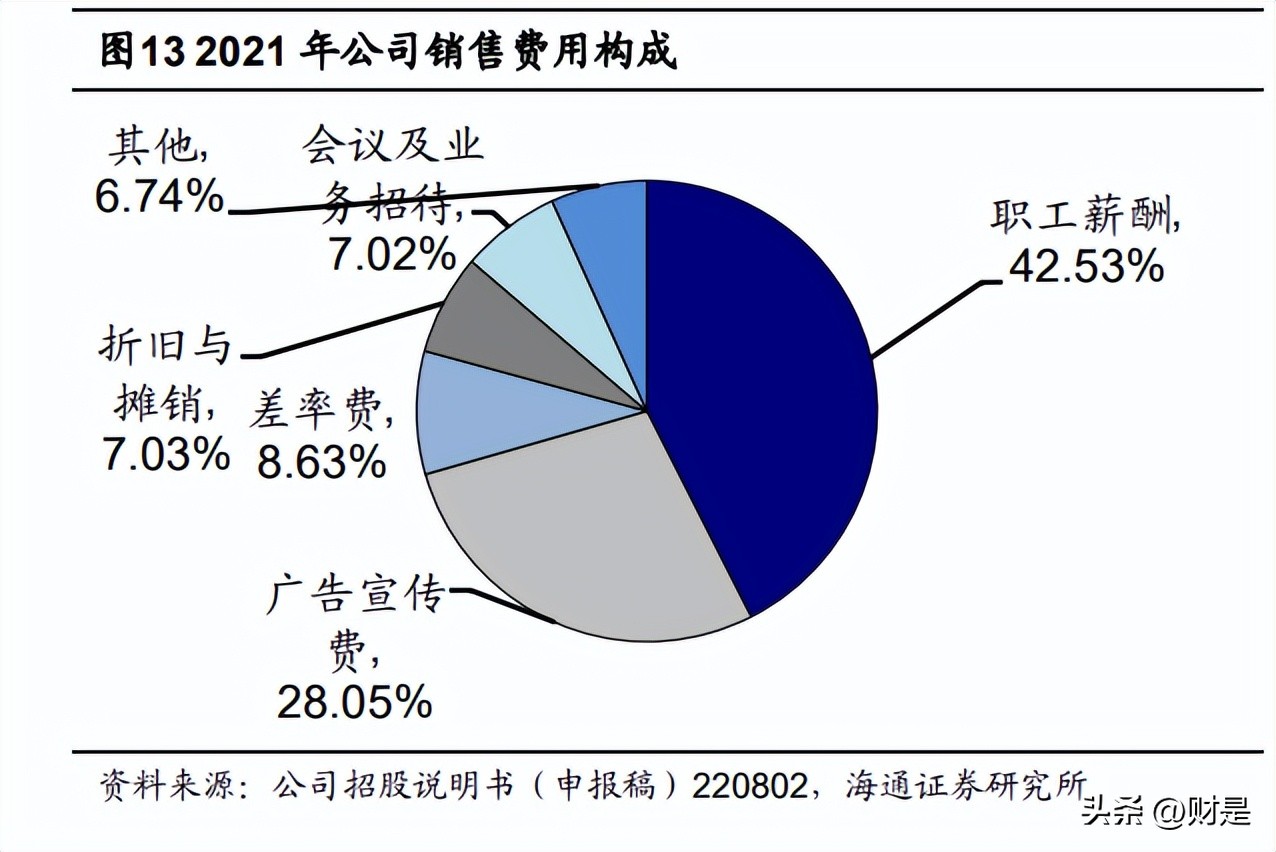

19-21 年公司期间费用整体比较稳定。除 19 年因为计提股份支付费用金额较大,导 致管理费用率较高以外,公司期间费用整体比较稳定。

公司实际控制人为朱福庆、朱梦思父女,截至招股说明书(申报稿)220802 签署 之日两人合计控制公司 76.03%的股份表决权。朱福庆先生,1972 年 10 月出生,本科 学历。2007 年 4 月至 2008 年 11 月,担任皇派金门经营者;2011 年 3 月至 2021 年 7 月,历任皇派门业监事、执行董事;2017 年 12 月至 2020 年 8 月,担任皇派有限执行 董事;2020 年 8 月至今,担任公司董事长。朱梦思女士,1993 年 6 月出生。2013 年 7 月至 2017 年 5 月,担任皇派门业财务总监助理;2017 年 6 月至 2020 年 8 月,担任皇派有限财务总监助理;2020 年 8 月至 2022 年 4 月,担任公司董事、董事会秘书;2022 年 4 月至今,担任公司董事、副总经理、 董事会秘书。

截至招股说明书(申报稿)签署日,公司总股本 7812.50 万股,计划公开发行不超 过 2604.50 万股。

19 年底到 21 年底,公司员工人数分别为 1880 人、2037 人和 1995 人,在 21 年底, 从员工专业来看,生产人员占比最高,从员工年龄来看,29 岁及以下的员工占比最高。

2. 系统门窗处发展初期,公司优势明显

断桥铝合金门窗和铝包木门窗已成为我国系统门窗主流产品。20 世纪 70 年代以前, 我国门窗主要有木质和钢制两类,20 世纪 70 年代铝合金门窗出现后占据了门窗主要市 场,到 20 世纪 80-90 年代,塑钢门窗受到普遍关注,20 世纪 90 年代以来,断桥铝合 金门窗和铝包木门窗因具备良好的综合性能在门窗市场快速发展,现已成为我国系统门 窗市场的主流产品。

和普通门窗相比,系统门窗性能更优异。系统门窗是具有完备技术体系支撑、涵盖 门窗所有技术环节、严格按照构成门窗系统各要素要求设计、制造、安装而成的门窗产 品,需要根据气候变化、地域差异等因素综合考虑水密、气密、抗风压、保温、隔热、 隔音、安全、耐候、耐久等一系列重要的性能,按照严格的程序将型材、玻璃、五金配 件等各要素构成一定秩序的集合体。相比普通门窗,系统门窗在保温隔热、隔音密封、 安全舒适性等功能设计以及使用年限上更有优势。

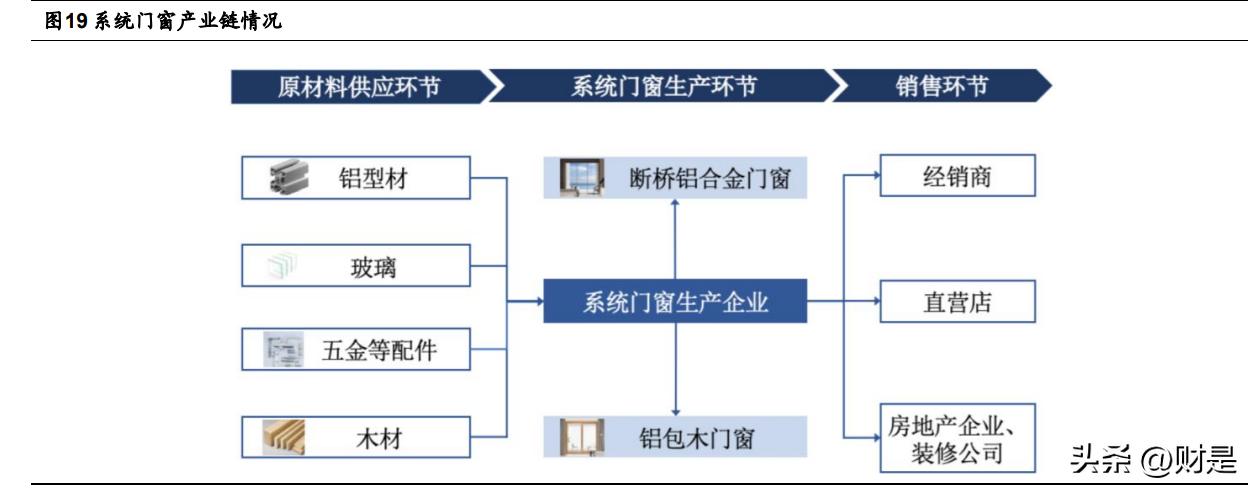

我国系统门窗仍处发展阶段初级,未来增长点主要来自国内较大存量市场及改善性 需求。根据中国网家居频道、东方网援引红星美凯龙《2021 中国门窗行业洞察研究报告》, 我国门窗行业有近 4000 亿到 5000 亿市场规模,其中系统门窗应用量只占门窗市场总量 的 1%左右,而在发达国家系统门窗应用量则占门窗市场总量的 70%以上。同时,根据 华经产业研究院数据,我国各类门窗中铝合金门窗占比约六成,铝包木门窗占比约两成, 传统塑钢门窗占比约两成。系统门窗具有更好的性能,比如可以提升产品的抗风压性、 水密性和气密性,同时更能满足定制化的需求。此外,根据公司招股说明书(申报稿) 援引中国建筑节能协会统计,建筑碳排放约占全国碳排放总量的一半,伴随国家“2030 碳达峰、2060 碳中和”目标的剔除,绿色建筑是重要发展趋势,系统门窗优异的保温隔 热性能可以较好减少建筑内外热量传递,达到节能降耗的目的。因此,系统门窗未来发 展看好。 建筑门窗行业集中度较低,行业标准提升有望推动行业洗牌加速,集中度提升。根 据公司招股说明书(申报稿)援引中国幕墙网统计,我国现有建筑门窗企业数量超过 3 万家,中小企业数量超过 90%,大型企业数量不足 10%,行业集中度低。从 20 年以来, 上游主要原材料铝锭、玻璃等价格整体呈上涨态势,中小企业成本压力加大。同时,《系 统门窗通用技术条件》等国家标准陆续发布,未来部分不规范、工艺落后、成本控制能 力较差企业会被逐渐淘汰,行业集中度有望向研发设计能力强、品牌知名度高、营销网 络覆盖广的头部企业集中。 从产业链看,系统门窗上游主要是铝型材、木材、玻璃、五金等原材料供应商,下 游主要是通过经销商、直营店的零售模式和房地产、装修公司的大宗业务模式面向终端 市场。

上游整体厂家众多,供应充足。系统门窗主要原材料为铝型材和玻璃,根据公司招 股说明书(申报稿)援引中国幕墙网数据,2021 年我国铝型材生产企业约 1000 多家, 同时根据公司招股说明书(申报稿)援引国家统计局数据显示,2021 年我国铝材总产量 为 6105.20 万吨,上游铝型材供应充足。从玻璃来看 2014 年到 2021 年,我国平板玻 璃产量从 7.93 亿重量箱增长到 10.17 亿重量箱,平板玻璃总产量保持稳定增长,供应充 足。

从需求端来看,22 年 1-9 月房屋新开工增速承压,未来二次装修贡献有望增长新引 擎。22 年 1-9 月我国房地产开发投资完成额累计为 10.36 万亿元,同比下滑 8.00%。同 时,1-9 月房屋新开工面积、房屋施工面积和房屋竣工面积同比分别下滑 38.00%、5.30% 和 19.90%,房屋新开工增速承压。从二次装修角度,根据公司招股说明书(申报稿) 援引贝壳研究院统计数据,2020 年全国二手房交易规模为 7.50 万亿元,占全部住宅交 易规模的 32.61%,同时,20 年 7 月,国务院举行《关于全面推进城镇老旧小区改造工 作的指导意见》政策例行吹风会,明确重点改造 2000 年底前建成的老旧小区,“十四五” 期间全国大约可再改造 3500 万户,旧改将带动二次装修需求,为系统门窗行业贡献增 长新引擎。

公司拥有品牌优势、产品优势和营销优势,在行业内占据一席之地。在品牌方面, 公司旗下“皇派门窗”和“欧哲门窗”均已成为我国系统门窗市场知名品牌,“皇派门窗” 于 2021 年 12 月获评“广东知名品牌”,并成为杭州 2022 年第 19 届亚运会官方指定门 窗。在产品方面,公司已通过 GB/T 19001-2016/ISO 9001:2015 质量管理体系认证,产 品荣获欧盟 CE、澳洲 STANDARDSMARK 双认证,同时公司通过采用大断桥多腔体、 多道密封结构设计的铝型材,搭配充有惰性气体的中空玻璃,使用结构胶对框角空隙进 行填充等,主要的系统门窗产品可明显阻隔噪音并降低传热系数,减少热量散失和整窗 能耗。在营销方面,公司长期以来对经销渠道建设持续进行投入,现已在华东、华南、 华中、中部、西部、北部六大区域主要城市建立了较为完善的经销商体系,拥有超过 800 家品牌经销商、900 多家专卖店,渠道覆盖中国大陆 30 个省、自治区、直辖市。

3. 应收账款余额较低,应收账款周转率高

2021 年公司产能利用率和产销率整体在一个比较高的状态。2021 年公司窗和门的 产能利用率分别为 107.83%和 104.12%,产销率分别为 97.69%和 99.35%。

2019-2021 年公司窗和阳光房的平均售价整体稳定,门的平均售价持续上涨。2019 到 2021 年公司窗的平均售价分别为 1062.81 元/平方米、1021.08 元/平方米和 1047.65 元/平方米,阳光房的平均售价分别为 1535.48 元/平方米、1492.19 元/平方米和 1542.02 元/平方米,整体比较稳定。同时,公司门的平均售价在 2019 到 2021 年分别为 834.29 元/平方米、894.30 元/平方米和 1003.55 元/平方米,持续增长。

从客户结构看,2019-2021 年公司前五大客户销售金额合计占总收入的比例分别为 4.53%、4.38%和 5.08%,不存在对单一客户或者少数客户过于依赖的情况。

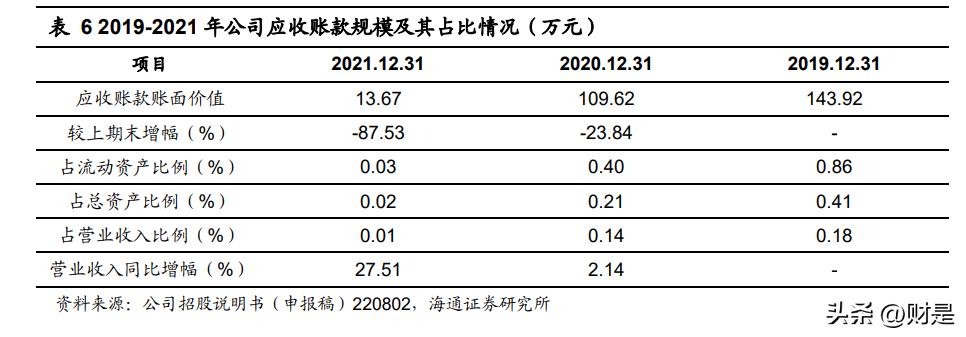

由于公司主要采用经销模式进行销售,2019-2021 年年末应收账款账面价值及占比 处于较低水平。2019 年到 2021 年,公司年末应收账款账面价值分别为 143.92 万元、 109.62 万元和 13.67 万元,占营业收入的比例分别为 0.18%、0.14%和 0.01%,占比较 低,主要是公司通过经销商模式进行销售,原则上采用“先款后货”的交易模式。

2019-2021 年公司年末应付账款持续增加。2019 年到 2021 年底,公司应付账款账 面价值分别为 3391.64 万元、4838.57 万元和 8025.13 万元,持续增加,占营业成本的 比例分别为 6.62%、9.60%和 11.97%,也持续增长。应付账款增加主要是公司资产规模、 经营规模整体较快增长,与供应商未结算的货款和工程设备款增加。

2019-2021 年末公司预收账款及合同负债金额和占营业收入的比例均增长。2019 年末到 2021 年末,公司预收账款及合同负债金额分别为 8720.94 万元、9528.04 万元 和 15242.52 万元,持续增长。同时,2019 到 2021 年公司年末预收账款及合同负债占 营业收入的比例分别为 11.08%、11.86%和 14.87%,也持续增长。

2021 年公司毛利率高于同行业可比公司毛利率。2019-2021 年公司毛利率分别为 34.85%、37.29%和 34.57%,毛利率变动主要受市场竞争程度、产品结构、原材料价格 波动、终端客户产品选配情况影响。2019 年公司毛利率低于同行业可比公司平均值, 2020 和 2021 年高于平均值。

从偿债能力指标看,2019 年到 2021 年,公司流动比率和速动比率低于行业可比公 司平均值,资产负债率 2019 年和 2021 年都高于行业可比公司平均值。

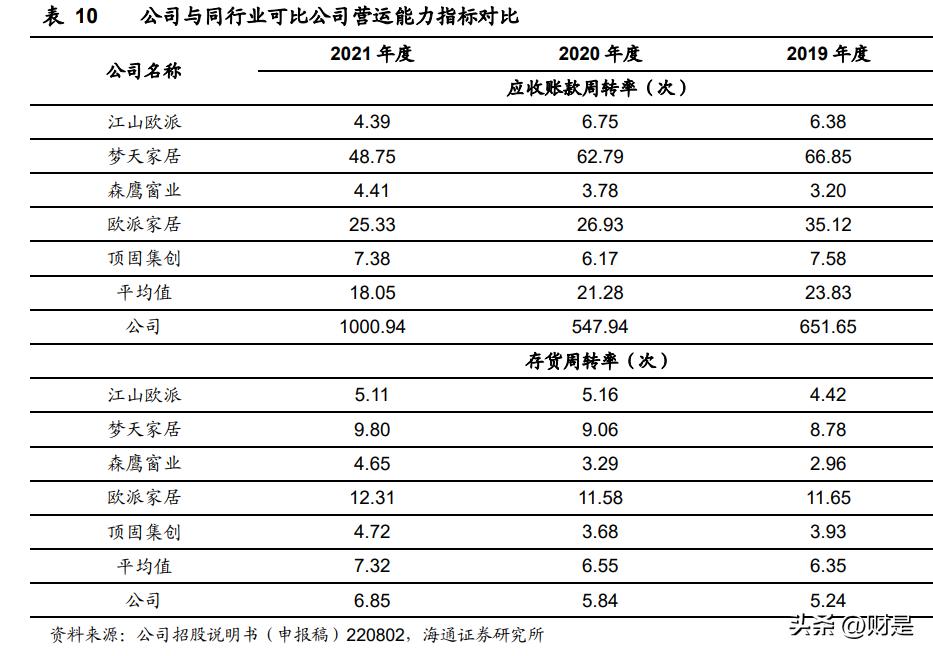

从营运指标看,公司应收账款周转率远高于同行业可比上市公司,存货周转率指标 略低于同行业可比公司平均水平但 19-21 年持续上升。2019 年到 2021 年,公司应收账 款周转率分别为 651.65 次、547.94 次和 1000.94 次,远高于同行业可比上市公司 23.83 次、21.28 次和 18.05 次的平均水平。公司应收账款周转率高是因为公司主要通过经销 商模式实现销售收入,经销商原则上采用“先款后货”的信用政策,所以公司应收账款 数额较小,而同行业可比公司涉足大宗业务因此有一定余额的应收账款。19-21 年公司存货周转率分别为 5.24 次、5.84 次和 6.85 次,逐渐提高,但略低于同行业可比上市公 司 6.35 次、6.55 次和 7.32 次的平均水平。

公司公开发行股票募集资金计划投入“铝合金窗智能化生产线扩建项目”、“铝合金 门窗智能工厂建设项目”、“研发中心及信息化建设项目”、“品牌推广及营销服务升级项 目”和“补充流动资金”五个项目。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。系统发生错误