原创: 联合评级 煤炭行业组

摘要

2018年三季度,下游电力和钢铁运行情况良好,为煤炭需求提供一定保障。受迎峰度夏影响,电力企业采购意愿明显,三季度电厂煤炭库存整体处于高位。受供给增加影响,6~7月,动力煤和焦煤价格整体有所下降,但随着夏季电力需求增长以及钢铁企业高炉开工率上升影响,7月以来动力煤和焦煤价格有所回升。

2018年7~9月,政策方面延续供给侧改革的基调,行业供给整体偏紧;但煤炭供给侧改革向结构性去产能转变,优质产能逐步释放,有利于煤炭市场供给的稳定,原煤产量环比小幅下降,同比小幅增长。

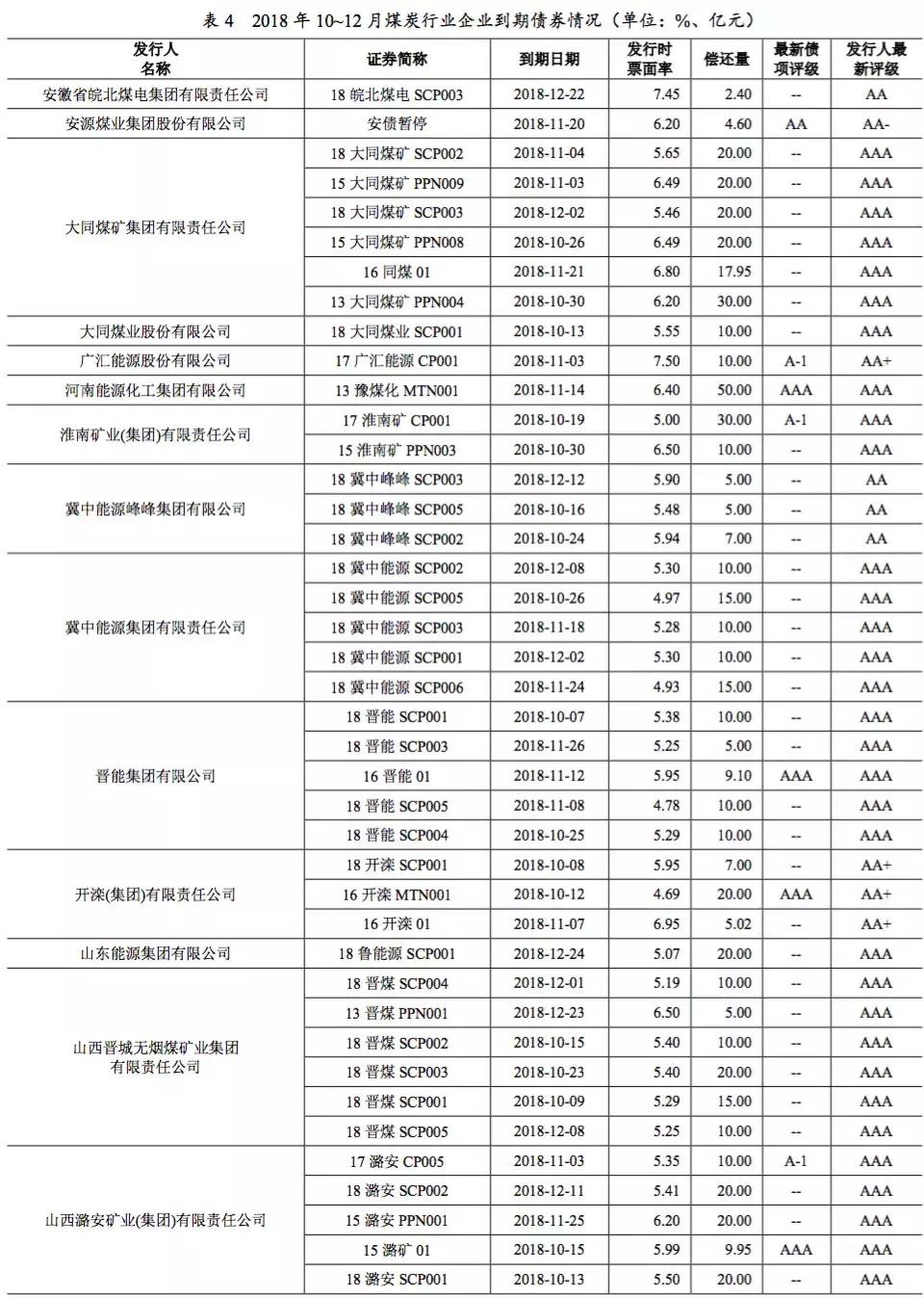

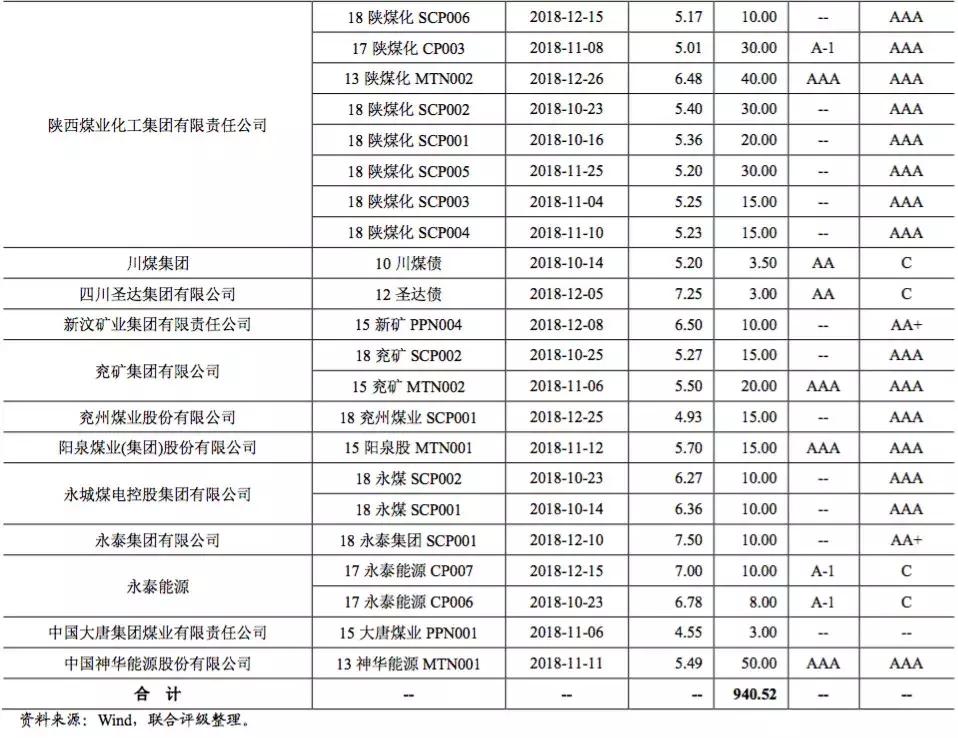

从煤炭企业债券市场表现来看,2018年7~9月,永泰能源股份有限公司和四川省煤炭产业集团有限责任公司发生实质违约,其中永泰能源股份有限公司的主体长期信用等级下调。2018年7~9月煤炭行业债券发行规模137.60亿元,到期债券规模840.19亿元;10~12月煤炭行业债券到期规模940.52亿元;受融资环境等多方面因素影响,债券发行规模远低于到期规模,未来部分企业可能因资金紧张发生流动性风险。

今年四季度,受供给侧改革和进口煤限制政策等因素影响,煤炭供给预计将偏紧。但宏观经济增速放缓、工业企业错峰生产、港口电厂库存较高和采暖替代等因素将影响煤炭需求,总体看,预计四季度煤炭价格将维持高位震荡。

一、三季度行业运行情况

2018年三季度,原煤产量环比小幅下降、同比小幅增长。下游电力和钢铁运行情况良好,为煤炭需求提供一定保障。受迎峰度夏影响,电力企业采购意愿明显,三季度电厂煤炭库存整体处于高位。受供给增加影响,6~7月,动力煤和焦煤价格整体有所下降,但随着夏季电力需求增长以及钢铁企业高炉开工率上升影响,7月以来动力煤和焦煤价格有所回升。

1.供给分析

2018年7~9月,煤炭供给同比小幅增长。根据国家统计局数据,2018年7~9月,全国累计原煤产量8.84亿吨,同比增长0.10%,较二季度下降0.47%;全国原煤产量分别为2.81亿吨、2.97亿吨和3.06亿吨,环比平稳小幅增长。2018年7~9月,我国累计进口原煤8,300万吨,同比增长15.31%;同期,全国煤炭铁路日均装车量分别为64,021车/天,62,986车/天和63,900车/天,环比有所波动,同比分别增长11.21%、8.19%和7.43%。

2.需求分析

从需求看,7~9月,累计全国煤炭销量8.54亿吨,同比下降0.29%;7~9月,煤炭销量分别为2.90亿吨、2.79亿吨和2.85亿吨,环比较为稳定。

从下游火电行业看,7~9月,累计火电发电量1.29万亿千瓦时,同比增长5.35%,增速同比下降0.04个百分点。1~9月,累计全社会用电量51,061亿千瓦时,同比增长8.9%;其中,第一产业用电量555亿千瓦时,同比增长9.8%;第二产业用电量34,714亿千瓦时,同比增长7.3%;第三产业用电量8,259亿千瓦时,同比增长13.5%;城乡居民生活用电量7,534亿千瓦时,同比增长11.5%。整体看,随着宏观经济向好,全社会用电需求尤其是第三产业用电需求有所增长。

从下游钢铁行业看,7~9月,全国粗钢、生铁和钢材的累计产量分别为2.42亿吨、2.01亿吨和2.89亿吨,同比分别增长9.97%、8.82%和0.63%。从开工率看,2018年第三季度,受环保限产政策和供给侧改革推进影响,钢铁企业高炉开工率虽然较一季度明显上升,维持在65%~70%区间,但较二季度有所下降,但钢铁企业产能利用率有所上升。

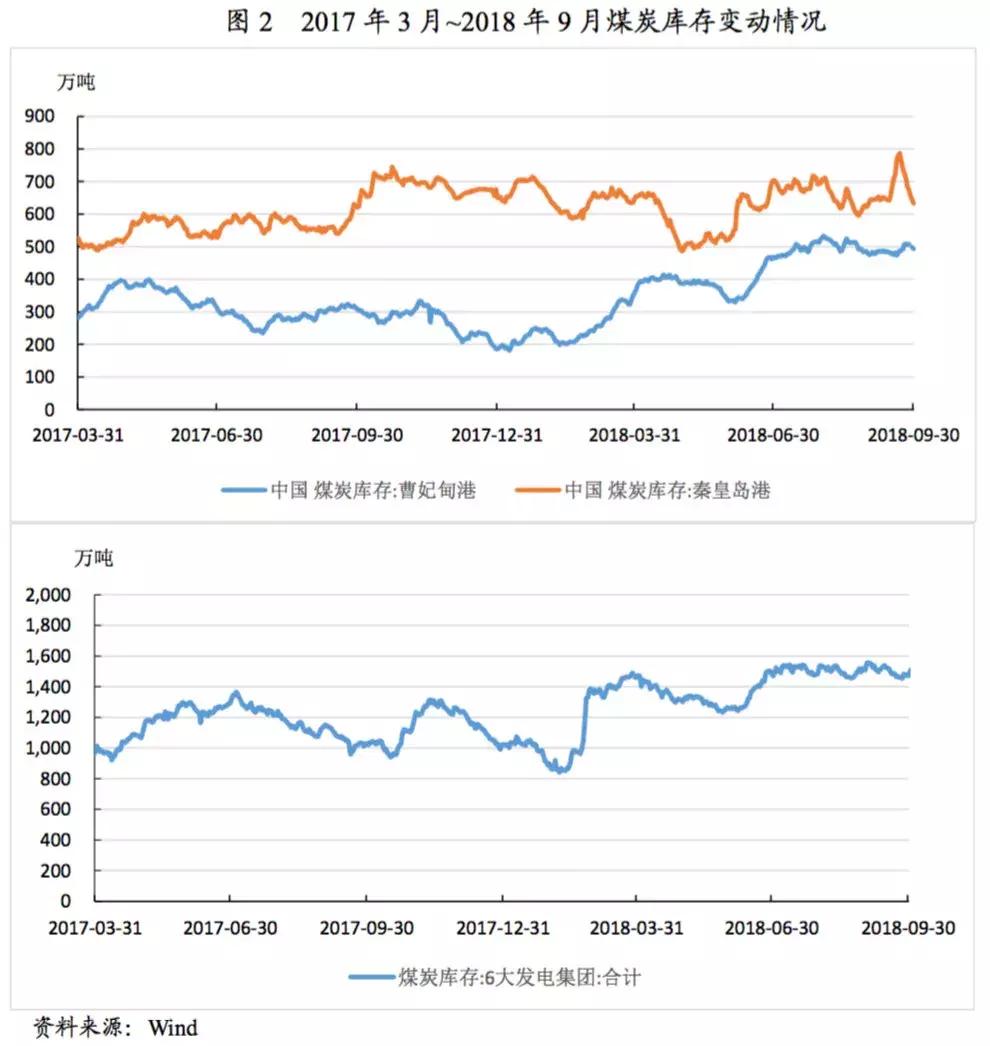

3.库存及价格

从煤炭库存看,由于煤炭供给增长,港口煤炭库存较二季度有所增长;为迎峰度夏,电厂加大煤炭采购及库存数量,采购意愿强烈,6大电力集团煤炭库存较二季度和上年同期相比处于高位。

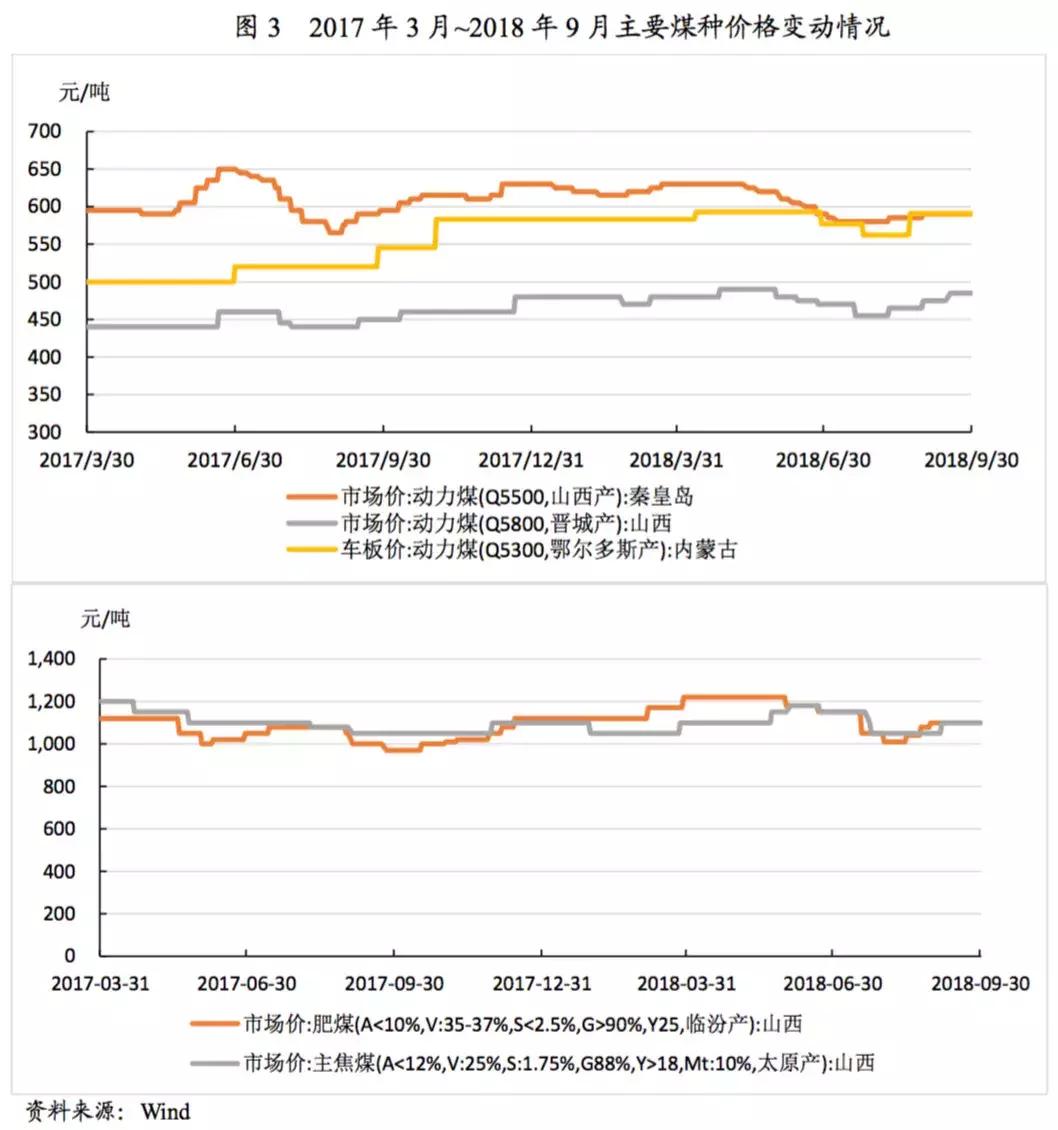

从煤炭价格看,6~7月,动力煤和焦煤价格整体波动下降;随着电厂采购意愿增强,以及钢铁企业开工率上升,下游需求增长,动力煤和焦煤价格于7月以来有所回升。

二、行业要闻

1.国资委部署下半年重点工作

7月17日,国务院国资委召开中央企业、地方国资委负责人视频会议,总结了2018年上半年工作,并对下半年重点工作作出部署。会议指出,下半年要稳步推进装备制造、煤炭、电力、通信、化工等领域中央企业战略性重组,推动国有资本进一步向符合国家战略的重点行业、关键领域和优势企业集中,以拥有优势主业的企业为主导,打造新能源汽车、北斗产业、大型邮轮、工业互联网等协同发展平台,持续推动煤炭、钢铁、海工装备、环保等领域资产整合,加快推进免税业务、煤炭码头等专业化整合,提升资源配置效率,以重组整合为契机,深化企业内部改革。同时,大力化解过剩产能,成立中央企业煤炭资源优化整合专项基金,探索市场化专业化重组整合模式,稳步有序推进煤炭资源整合。

点评:

国资能源公司通过一体化战略性重组和能源转型,将逐步弱化煤炭和石油所占比重,加快实现低碳绿色能源发展速度,既要考虑当前国企去杠杆,资产重组,更要考虑长期的能源转型。

2.国家发改委、国家能源局联合出台了《关于积极推进电力市场化交易进一步完善交易机制的通知》

7月中旬,国家发改委、国家能源局联合出台了《关于积极推进电力市场化交易进一步完善交易机制的通知》(以下简称“《通知》”)。在发电方面,《通知》要求加快放开煤电,有序推进水电、风电、太阳能发电、核电、分布式发电参与交易,规范推进燃煤自备电厂参与交易。在用户方面,放开所有符合条件的10千伏及以上电压等级用户,支持放开年用电量超过500万千瓦时以上的用户,积极支持用电量大的工商业、新兴产业、工业园区、公共服务行业等用户进入市场,2018年全面放开煤炭、钢铁、有色、建材4个行业用户发用电计划。

点评:

全面放开煤炭等4个行业用户发用电计划具有较好基础。通过先行先试,有利于充分还原电力商品属性,理顺和打通电力及其上下*行游**业的价格市场化形成机制,形成全产业链价格联动、利益共享、风险共担的协同发展格局。

3.发改委就供给侧结构性改革有关工作情况举行新闻发布会:今年钢铁、煤炭、煤电等行业化解过剩产能工作积极有序推进

8月16日,国家发展改革委召开专题新闻发布会,介绍供给侧结构性改革有关工作情况并回答记者提问。会上提到,2018年,钢铁、煤炭、煤电等行业化解过剩产能工作积极有序推进。1~7月,退出煤炭产能8,000万吨左右,完成全年任务1.5亿吨的50%以上;压减粗钢产能2,470万吨,完成全年任务3,000万吨的80%以上,去产能推动钢铁、煤炭、煤电等行业产能利用率明显提升,供求关系显著改善,企业效率持续向好。上半年,钢铁、煤炭、电力行业规模以上企业利润率分别增长93.4%、18.4%和28.1%。在深化煤炭领域供给侧结构性改革方面,经过各方共同努力,煤炭行业发展环境显著改善,市场竞争秩序有效规范,产业结构调整和布局优化取得积极进展。

点评:

*党**的*八大十**以来,国家有关部门、地方政府着力推动煤炭市场化改革,促进煤炭行业平稳运行、化解过剩产能、实现脱困发展。煤炭行业过剩产能得到了有效化解,市场供需实现了基本平衡,煤炭行业经济效益稳步回升,产业结构得到优化,转型升级取得了实质性进展,为煤炭工业健康可持续发展奠定了坚实基础。

4.国务院议通过了《京津冀及周边地区2018-2019年秋冬季大气污染综合治理攻坚行动方案》

国务院召开京津冀及周边地区大气污染防治领导小组第一次会议,审议通过了《京津冀及周边地区2018-2019年秋冬季大气污染综合治理攻坚行动方案》(以下简称“《行动方案》”)。《行动方案》针对“停工令”问题,明确指出,对钢铁、建材、铸造、有色、化工、焦化等高污染和高耗能行业,不再进行统一的停工限产比例;各个地方根据当地的实际情况,制定停工限产的范围和时间。

点评:

2017年的“停工令”要求部分企业停工限产,今年的《攻坚行动方案》综合考虑各种情况,不再“一刀切”式停工停产,把权力下放给地方,根据实际情况实行差别化错峰生产,煤炭企业冬季停产压力将得到一定缓解。

5.上市公司中报公布:钢铁、煤炭等大宗商品板块在今年上半年普遍盈利大幅增长

今年上半年,上市公司中报陆续公布,除了地产、金融等行业业绩良好外,钢铁、煤炭等大宗商品板块在今年上半年普遍盈利大幅增长,而火电、服装制造等行业的利润增速有所下降。由于供给侧改革,煤炭企业与下游电企等用煤大户签订长协比例大幅提升,煤炭供需上半年基本保持稳定。纵观煤炭行业36家上市公司的三季度报,26家营业收入同比增长,27家归母公司净利润同比增长。从业绩方面来看,2018年前三季度煤炭行业公司总收入为7097亿元,同比增长6.59%。归母公司净利润为751亿元,同比增长11.02%。

点评:

东北地区10月即将进入采暖季,环渤海地区开始采购冬储煤,但环保高压、错峰限产和供给偏高等多重因素将影响煤炭市场整体走势。

三、企业要闻

陕西煤业股份有限公司公布50亿元回购计划

9月6日,陕西煤业股份有限公司(以下简称“陕西煤业”)发布公告称,拟以自有资金通过集中竞价交易方式进行股份回购,本次回购金额上限不超过50亿元,回购价格不超过10元/股。受利好消息影响,煤炭板块多股涨幅超过3%。

点评:

陕西煤业本次回购股份的实施,有利于维护陕西煤业和投资者利益,稳定投资者预期,增强市场信心;拟用于本次回购的资金总额不超过50亿元,资金来源为自有资金,本次回购不会对公司经营、财务和未来发展产生重大影响,不会导致公司的股权分布不符合上市条件。

四、行业债券市场跟踪

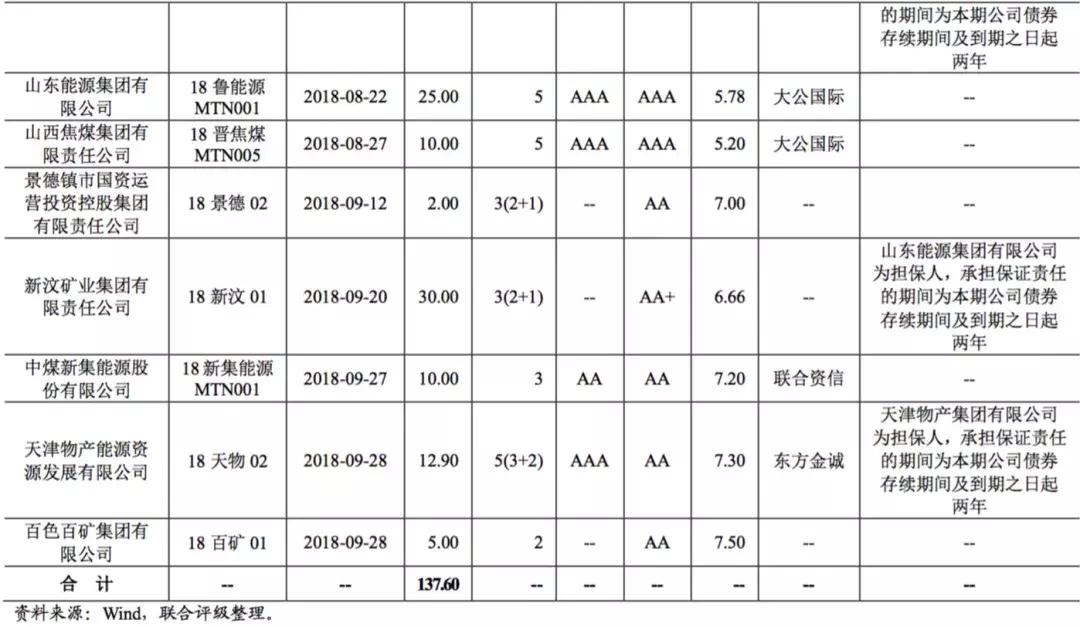

2018年7~9月,煤炭行业企业整体运行情况一般,永泰能源股份有限公司和四川省煤炭产业集团有限责任公司发生债券违约,其中永泰能源股份有限公司的主体长期信用等级下调。2018年7~9月煤炭行业债券发行规模137.60亿元,到期债券规模840.19亿元,2018年10~12月煤炭行业债券到期规模940.52亿元;受融资环境等多方面因素影响,债券发行规模远低于到期规模,未来部分企业可能因资金紧张发生流动性风险。

1.2018年7~9月煤炭企业新发债情况

2018年三季度,煤炭行业企业共发行各类债券13只,金额合计137.60亿元;其中,发行规模较大的有新汶矿业集团有限责任公司(30.00亿元)和山东能源集团有限公司(25.00亿元)。

2.2018年7~9月煤炭企业信用评级变动情况

2018年7~9月,永泰能源股份有限公司(以下简称“永泰能源”)主体长期信用等级由AA+调低至CC,2018年10月23日永泰能源主体长期信用等级由CC调低至C,主要系其业务扩张较快,债务规模快速扩大,同时受融资环境收紧影响,最终出现流动性风险;内蒙古霍林河煤业集团有限责任公司(以下简称“霍煤集团”)评级展望由“负面”调整至“稳定”,主要系由于2017年以来煤炭及电解铝价格维持高位,同时由于利用往来借款偿还部分有息债务,霍煤集团利息负担有所减轻;中诚信国际信用评级有限责任公司将淮北矿业(集团)有限责任公司主体长期信用等级由AA调高至AA+,此前联合信用评级有限公司和大公国际资信评估有限公司对其主体长期信用等级均评定为AA+。

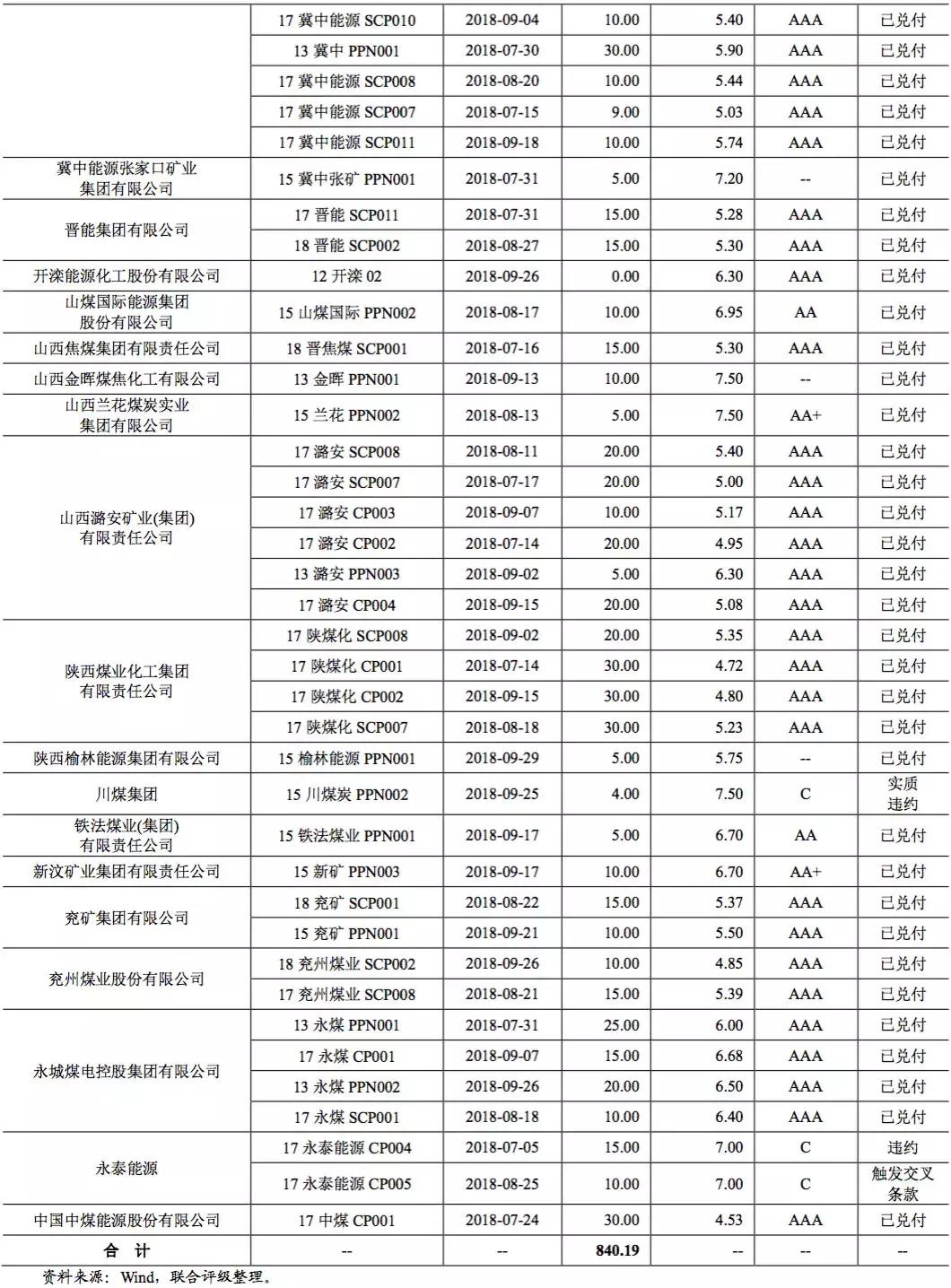

3.2018年7~9月煤炭行业到期债券基本情况

2018年7~9月,煤炭行业企业到期债券共63只,金额合计840.19亿元(以偿还量为准),涉及主体级别以AA及以上级别为主,大部分均已足额兑付;其中,“15川煤炭PPN002”和“17永泰能源CP004”已构成违约,随后永泰能源发行的多只债券提前到期未兑付或触发交叉违约。受融资环境等多方面因素影响,2018年三季度债券发行规模远低于到期规模,联合评级将持续关注未来部分企业可能因资金紧张发生的流动性风险。

受自身经营问题和市场对产能过剩行业情绪波动影响,四川省煤炭产业集团有限责任公司(以下简称“川煤集团”),自2016年6月“15川煤炭CP001”实质性违约起,除了由建行四川省分行担保的“07川煤债”兑付外,截至2018年9月底,川煤集团的其他债券全部违约;2018年三季度,“15川煤炭PPN002”构成实质性违约。2018年10月15日川煤集团发布公告称,由于资金链紧张,未能按期足额偿付“10川煤债”本金3.5亿元,利息0.18亿元已经支付;10月22日,川煤集团称,经公司和各方共同努力,多渠道筹措资金,已向登记托管机关全额划付“10川煤债”本金;截至目前,川煤集团其余违约债券,均仍未偿还。

永泰能源股近年来由原来单一的煤炭业务,持续向电力、能源、医疗、物流、投资、物联网等多个领域快速扩张,资本支出压力和融资压力较大,其负债规模不断扩大。受融资环境收紧影响,永泰能源出现流动性风险。永泰能源应于2018年7月5日兑付“17永泰能源CP004”(发行额度15亿元,利率7.00%),永泰能源于2018年6月28日发布《永泰能源股份有限公司2017年度第四期短期融资券2018年兑付公告》,但永泰能源未能兑付,“17永泰能源CP004”构成违约;由于“17永泰能源CP004”违约,“17永泰能源CP005”到期日由8月25日加速至8月1日,永泰能源亦未能按时偿付本息,构成违约。此后,永泰能源有多只债券到期、提前到期债券未兑付或触发交叉违约;截至2018年10月底,永泰能源共有10只债券违约,涉及金额132.9亿元,7只债券已触发交叉保护条款,涉及金额45.3亿元。

4.2018年10~12月煤炭行业将到期债券基本情况

2018年10~12月,煤炭行业企业到期债券共计64只,合计金额940.52亿元(以偿还量为准),其中,到期金额较大的企业有陕西煤业化工集团有限责任公司(190.00亿元)、大同煤矿集团有限责任公司(127.95亿元)、山西潞安矿业(集团)有限责任公司(79.95亿元)和山西晋城无烟煤矿业集团有限责任公司(70.00亿元)。

五、四季度行业展望

供给方面,四季度供给侧改革将影响国内煤炭产能释放,加之进口煤限制政策等因素,煤炭供给预计将偏紧。需求方面,宏观经济增速有所放缓,部分工业企业为规避秋冬季环保限产已提前错峰生产,港口电厂提前冬储库存较高,采暖替代等多方面因素将影响煤炭需求;但考虑到我国经济基本面良好,提振消费政策逐步落地,需求将保持平稳。整体看,四季度煤炭价格将维持高位震荡。

政策方面,四季度煤炭行业政策的核心仍然是结构性去产能,但煤炭供给侧改革持续向结构性去产能转变,优质产能逐步释放,有利于煤炭市场供给的稳定。此外,国家发改委于10月2日在广州召开沿海六省关于煤炭进口会议,指出今年年底煤炭进口要平控,进口指标不再增加按原来计划执行。总体上,煤炭供给预计进一步受到限制。