紧随着刚刚过去的五四青年节,“一带一路”国际合作峰会就来了。

昨天北京外国语丝绸之路研究院采访了一带一路沿线 20 国的青年,让他们谈谈对中国的印象。

而且还问了一个有趣的问题:“你最想把中国的什么带回自己的国家?”

虽说能理解“历史悠久”和“高速发展”这两个词成为每个人的共同印象感受。

但没想到在“带什么回去”这一点上居然都异口同声地说出了同一样事物——

“支付宝”

当然,怎么能少了淘宝。

(余下的还有高铁、共享单车。)

这不禁让人想起最近在微博、朋友圈大热的“中国移动支付领先世界”的话题。

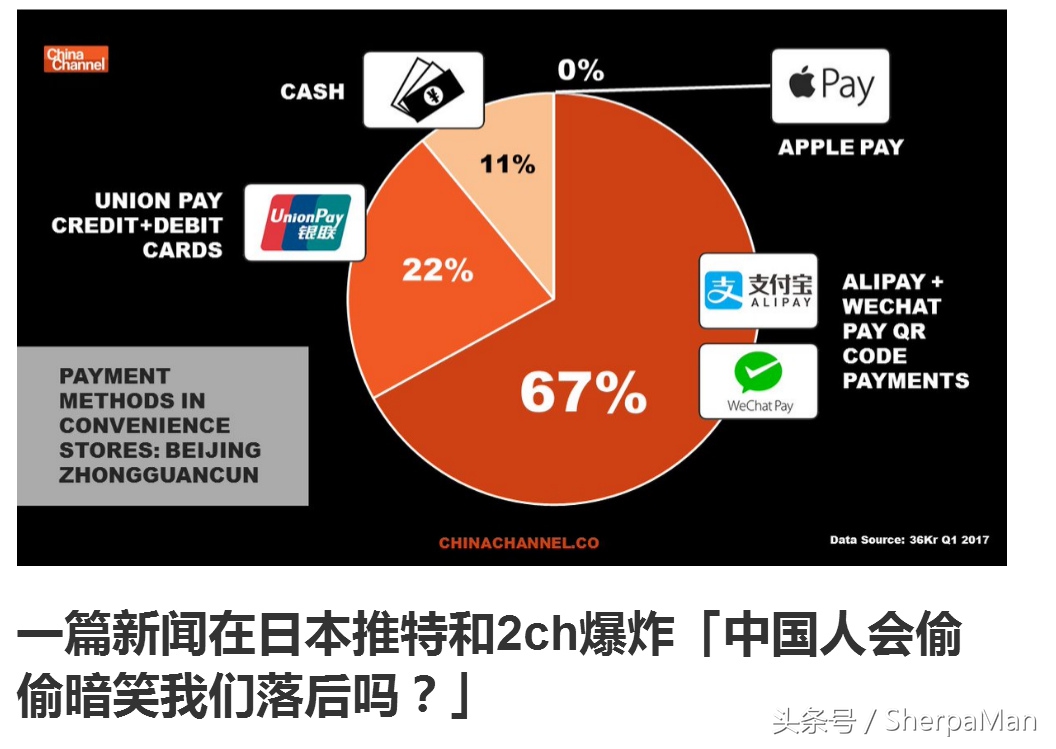

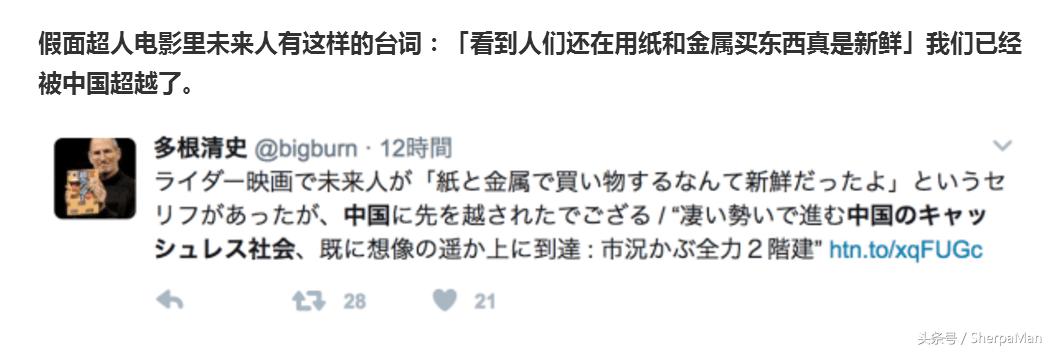

导火索就是在日本著名论坛 2ch 上的一篇推文《中国的非现金社会飞速发展已超乎想象》。

里面相当接地气地介绍了目前中国国内移动支付的现况,加上一系列的真实场景照片佐证,让有的日本网友暗暗担心:中国人来到日本会偷偷嘲笑我们落后吗?

有趣的是,在智能手机还未在我国大范围普及的时候——也即是在 2010 年前,日本和韩国的智能手机已经往生活娱乐化领域发展了,更不用说我们现在整天看见的 QR 二维码,人家当时早就用上了。

可以说当时日韩的移动互联网的发达程度,足以让当时的中国“男默女泪”。

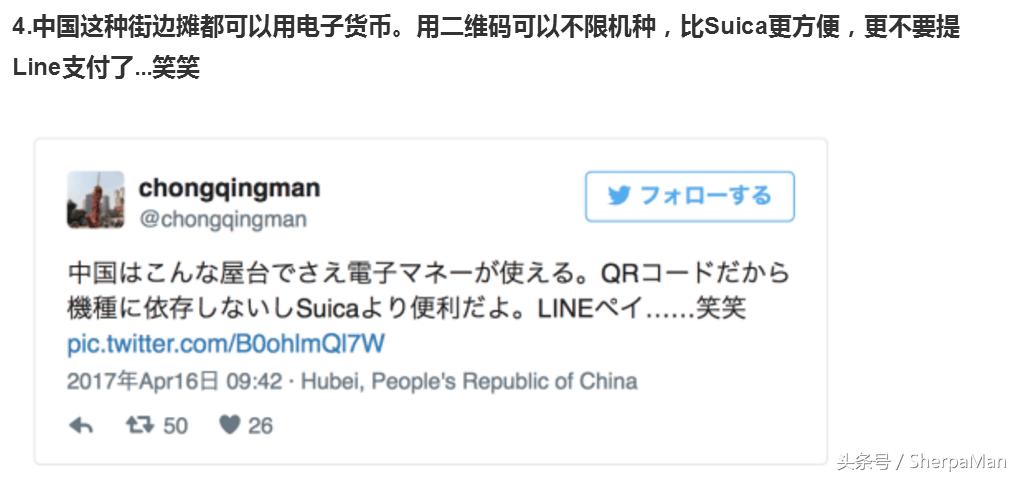

而时间仅仅过去了七年,中国的手机移动支付已经渗透到三、四线城市的菜市场——这是在美、日、韩,这些曾经引领移动互联网潮流的国家里难以看到的景象。

日本移动支付:会员卡的“战国时代”

即便移动互联网发达如此,如今在日本却很难看到有像“支付宝”一样的第三方移动支付方式。

在日本,如果说有类似微信、支付宝这样的移动支付功能方式,可能就是由其交通运营大头 JR 东日本发行的“西瓜卡”(Suica 卡)。

此般通过交通卡兼顾了日常小额支付的做法,就和香港的“八达通”一样。虽然使用场景日常化了,但是无法做到充值即时化。

此外还有 NFC 支付,但是如果在日本稍微偏僻一点的山区,当地硬件跟不上你也是用不上的。

总的来说日本人大体上更遵循于西方国家那种使用信用卡的习惯:因此其本土各种商家都有其对应的会员电子结算体制(基本上就像我们充 QQ 点卡那样),甚至连便利店都可以发行类似信用卡功能的会员卡。

这就导致了整个支付环境相当分散,简直就像日本历史上的战国时代,没有政府金融部门推动的话难以统一。

因此如果你看见你的日本朋友囤有一大摞的会员卡请不要惊讶。

韩国移动支付:移动支付是“中国游客特供”

而在我们隔壁的韩国,就算有三星这个手机巨头的支持,但其本土的移动支付也做得不怎样。

这是由于其本国的商家一般只支持其国内银行的银行卡进行网上支付或现金支付,就算能用上支付宝都是“中国游客特供”。

所以相对来说,当地人的三星 Pay 、Syruppay 、 Kakao Pay 使用率并不高,更不用说远渡重洋的 PayPal 了。

但是由于韩国的手机号一般会和用户的银行账号进行话费划扣绑定,因此在某些场合韩国手机可如信用卡一样进行透支支付。

不过早前马云爸爸的蚂蚁金服以 2 亿美元入股了韩国的 Kakao Pay,也许这次韩国未来的移动支付市场将不会是他们的了。

西方国家移动支付:再也没有什么比信用卡更好了

至于西方的发达国家,例如美国和英国,在移动支付方面目前还是由“信用卡”主导。

所以他们的远场景支付还是比较成熟的,但是一些近场景支付就远不及我们支付宝方便了。

不过值得一提的是:他们的支票普及、流通率比我们要高:往往是这头发薪收到支票,那头就把支票给房东交房租。某种程度上就如我们的支付宝、微信转账般快捷。

此外支票兑换途径也相当多元化,除银行外你还可以到沃尔玛或者一些特定的兑换小铺直接兑换,只是需要一定的手续费罢了。如此一来支票流通几乎能赶上纸币一样方便了。

当然在这些西方国家,像 Apple Pay 一样的第三方支付 XX Pay 也很多并不是没有,只是离支付宝在我国国内那种普及程度还是太远了。

如果你想像在国内买煎饼果子那样、到美国街头小摊上买个热狗用手机付款。

莫说苹果支付不行,哪怕是“电子支付界元祖”的 PayPal 也不行。

也许是由于金融体系进程等历史原因,老美已经习惯了银行信用卡的消费习惯了。

但毕竟需求决定一切,人家眼中的折腾不是折腾。

移动支付哪国强?当然是中国!

移动支付就连在西方发达国家都只是一种小众选择,那在其他一些小国家就更不用说了。

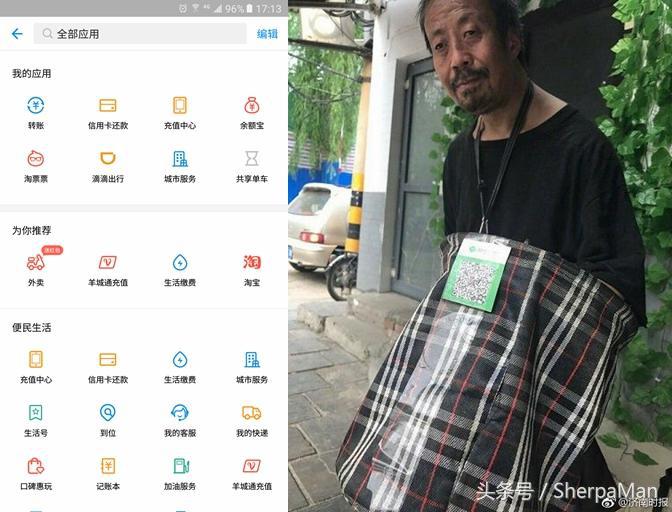

而反观在中国,上至各种政府公共缴费,中至衣食住行,下至乞丐乞讨,你都可以用一个支付宝或微信就搞定。

如此看来,要说移动支付哪国强,神州大地当仁不让啊!

移动支付这么方便,为什么别的国家兴起不了?

按理说像日本、韩国、美国这些发达国家的科技精英并不少,那为什么就没有一个移动支付应用能全国普及通用呢?

这个是一国金融系统的问题,有很多因素影响,但是很大一部分可以肯定的原因在于:

我们国家愿意不计成本为人民降低金融机构的入门门槛,目前已建立起一个分布较为广泛、开户成本几乎可以忽略不计的银行账户制度。

正如我国电商行业的蓬勃发展很大程度上得益于物流制度和基础设施的发展。

如今你出门转一圈,必定有一家银行或者 ATM 在你附近。

而反观美日韩这些资本主义国家,自身利润才是他们第一生产力。

所以既不愿为这些第三方支付平台投入用户基础设备建设;更不愿让它们动了银行系统的结算、储蓄、转账等方面的“蛋糕”。

所以眼下中国移动支付方式成为“全球网红”,背后最大的功臣不是一两个支付软件,而是我们国家强大的金融体系。

请和我一起叉腰自豪骄傲一下!