下午文章说了,当下A股,与其对比2003年非典期间A股,不如参考当年港股的演绎更有意义,因为从无风险收益到估值,都和当年的港股非常接近。

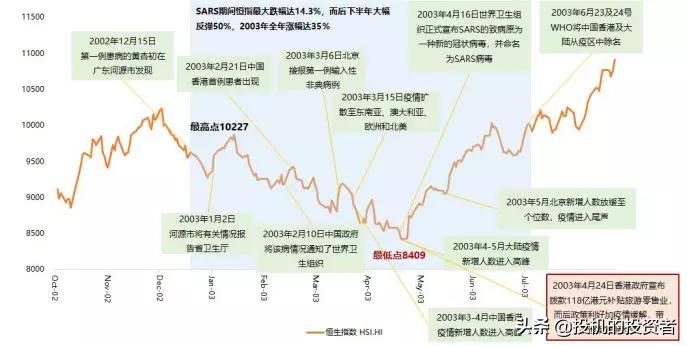

2000年科技股泡沫之后,全球资本市场都处在估值向下回归的态势。2003年初,“非典”带来恐慌情绪蔓延,恒生指数开始下跌,2003年1月-6月,指数最大跌幅为14.3%。然而,当时港股的整体估值并不贵,2003年初恒生指数的市盈率(ttm)为15.83倍,2003年4月恒生指数的低点市盈率(ttm)仅13.27倍。

估值的有效支撑,加上恐慌情绪的逐渐消除,港股于2003年5月开始了大幅反弹,2003年的全年涨幅达到35%。回头看,“非典”带来的恐慌性抛售,反而是一年中买入的最佳时机:如果投资者在2003年4月底买入指数,全年的收益率将达到50.94%。

2003 年“非典”前后,恒生指数走势与大事记

不仅如此,如果把时间再拉长到2007年。“非典”疫情之后,恒生指数就开启了“大牛市”行情。

“非典”之后,港股开启了牛市

我们再把目光放回当下。目前的资本市场,无论是A股还是港股,都跟2003年的恒生指数更为相似——相似的疫情、相似的估值水平。这次疫情前,港股的市盈率仅10倍。

当然,历史不会简单重复。既已发生,就应当积极面对。本次新冠肺炎事件会对短期市场带来恐慌性的扰动,很有可能是剧烈的波动,但对企业的内在价值,其实没什么影响。对大家心理的、短期的影响,可能远远大于企业长期内在价值本身。

比如房地产企业,可能一季度因为疫情无法大规模销售,影响业绩,但房子在那里,一季度不卖二季度卖,上半年不卖下半年卖,也不会因为疫情这房子就卖不出去了。可能会因为周转率下降财务费用上有些损失,但接下来的货币政策刺激,比如降息,说不定立马就把这些损失补回去了。包括受到冲击最大的旅游,餐饮也是,一季度业绩很糟,明年一季度就会同比暴增,股价又会回到正常水平。所以早上文章我多次强调现金流的重要性,如果一家企业原本就过得紧巴巴的日子,那风险较大,对现金流充足的企业,这就是小浪花,拍不痛人。一个公司的内在价值等于该公司生命周期内所有自由现金流的折现总和!

资本市场总是伴随着“黑天鹅”,而逆向投资者善于聪明地承担“风险”,这种时候,优秀投资人的辨识能力、对短期市场波动的忍受能力,便是他们取得成功的原因。