导语

巴斯夫、大众、宝马等德企加码在华投资,A股、港股、期市一片红火,人民币汇率飙涨1500点,美油暴涨逾5%,PVC周内累涨超10%;

下游需求基本结束,PVC自身及下游开工难提升,开工率降至年内最低;

本周塑料市场先跌后涨,EVA周内跌幅较大,ABS跌势放缓。

股市期市一片红火,PVC本周累涨超10%

11月4日周五,A股、港股强势反弹大幅回升,盘面上各板块普涨。

A股三大指数放量大涨,成交突破1万亿元。截止收盘沪指涨2.43%,深成指涨3.2%,创业板指涨3.16%。

港股方面,恒生科技指数盘中一度涨超10%,恒生指数涨7%,午后涨幅收窄,最终收盘恒生指数收涨5.36%,恒生科技指数收涨7.54%。板块方面,科技、造车板块齐飞,小鹏汽车涨超24%,理想汽车涨超17%。

股市一片红火,期货市场更是不甘落后,截至收盘,PTA涨4.74%,短纤涨超3%,苯乙烯、PVC涨2.6%,PP、塑料、乙二醇均上涨。值得注意的是,自11月1日起塑料期货已连续上涨4日,其中PVC本周涨幅更是超10%!

国际原油期货周五反弹,在美国非农就业报告公布后,美国WTI原油在午盘一度涨至92.87美元,日内涨逾5.3%。布伦特原油在美股盘中刷新日高时涨至98.81美元,日内涨4.4%。

最终,WTI 12月原油期货收涨5.03%,报92.61美元/桶,创10月7日以来新高;布伦特1月原油期货收涨4.12%,报98.57美元/桶,创8月30日以来收盘新高,和美油均创10月3日以来最大收盘涨幅。

人民币对美元汇率强势反弹、展现“韧性”。

截至11月4日23时,在岸、离岸人民币对美元双双收复7.19关口。其中,在岸人民币对美元盘中最高触及7.1700,日内上涨约1300点;离岸人民币对美元盘中最高升至7.17195,日内拉升逾1500点,创有记录以来最大单日涨幅。

此外,11月4日,德国联邦总理朔尔茨将对中国进行正式访问。这将是朔尔茨上任以来首次访华,德中双方将重点讨论双边关系、应对气候变化等国际问题,以及俄乌冲突和东亚地区局势等。

图片来源:CGTN记者团微博

另据环球时报此前报道,朔尔茨将率领一个商业领袖代表团访问中国。据悉同德国总理访华的商界代表团成员已经确定,共有12名德国公司代表获准与朔尔茨一起访问中国。

据德媒披露的12位随访企业家名单中,巴斯夫首席执行官MartinBrudermüller赫然在列,他曾在2018年陪同前德国总理默克尔访问过中国,9月还亲临中国湛江为巴斯夫的新工厂揭幕。巴斯夫也是最近投资中国最大的德国企业之一。该公司最近宣布,将在2030年前投资100亿欧元,在中国广东省湛江市建设新的“一体化基地”,这也是巴斯夫有史以来最大的单笔投资。

除了巴斯夫,多家德国企业在访华前宣布“加码”投资中国。此次访华团中,来自汽车企业的两位CEO备受关注——大众汽车首席执行官奥利弗·布鲁姆和宝马集团董事长奥利弗·齐普策。大众集团最近宣布,计划投资约24亿欧元,与中国智能芯片公司地平线成立合资企业。宝马也透露,将再投资100亿元人民币扩大在中国的电池项目投入。

除上述德企高管外,西门子、瓦克化学集团、阿迪达斯、婴儿食品制造商喜宝、制药公司拜耳以及加热技术公司Geo Clima Design的负责人也在名单之中。据德国《商报》此前报道,100多家公司申请政府专机上令人羡慕的座位,最终12家获准,因为中国的商业从未像今天这样重要。

分析称,此次跟随朔尔茨访华的德国商界领袖虽然人数不多,但分量十足,既包括来自 汽车、化工、制造业 等德国传统优势产业的代表,也包括德国拜恩泰科(BioNTech)等新兴的生物科技公司,覆盖了中德经贸中的重点领域与潜力行业。

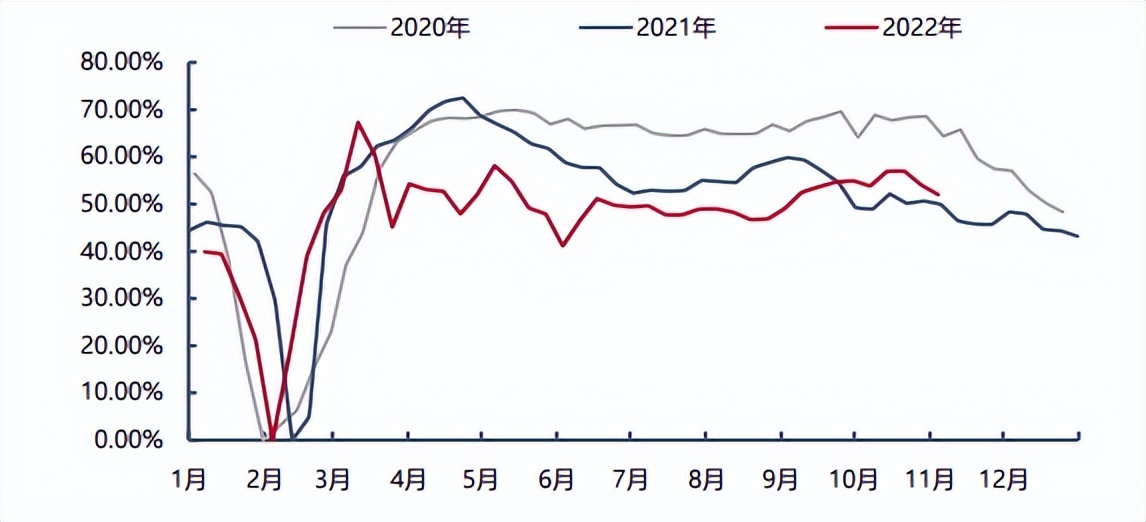

下游需求基本结束,PVC开工创年内最低

在连续4日上涨背后,PVC却面临自身和下*行游**业开工提升难、成本压力大和需求难改善等一系列问题。

国内PVC生产企业开工走势图

当前,万华检修仍未结束,同时东岳、鲁泰停车、宇航、三友等开工下降,虽然原料电石价格松动,但是PVC企业成本压力仍较大,短期内开工难以提升,供应偏紧。国内PVC四季度和2023年一季度,供需压力或较大。

另外,今年春节较早,需求真空期或提早出现,主思路偏空为主。从长周期看,可能仍是低位震荡的格局。未来一二年因碳达峰的目标,国内可能将出清部分的高耗能行业产能,但PVC仍是被动性的跟随,可能淘汰产能的周期较其他的黑色系漫长。

国内PVC制品开工走势图

下游方面,型材企业来看,*疆新**地区基本处于停工状态,其他地区出现局部运输管控,整体运行平淡。整体行业看,政策对内需提振有限,下*行游**业开工依然受到终端限制,订单不温不火,11月后北方需求延续看淡。据隆众资讯调研,型材企业原料方面,本周部分有适度逢低接单为主流,远期为主流大单成交,库存周期在15-25天不等。制品库存方面:维持中等偏上位置,部出货压力仍在。开工方面:多维持4-6成开工负荷,订单交付为主。

总之,国内PVC市场维持供需双弱走势。供应面,减产及停车现象较多,两库库存虽然环比下降,但是仍大大高于去年同期水平,市场上暂无缺货表现。需求面,下游制品企业开工难以提升,随着温度下降及交通运输等影响,需求基本结束,华北地区后期需求也逐渐看淡,PVC上行压力仍较大。预计短期国内PVC市场维持弱势整理运行。

下面我们一起来看看12种塑料原料市场的行情走势分析。

通用

塑料

No .1 PP:延续跌势

PP |PE|ABS|PS|PVC|EVA

● 影响因素 ●

本周聚丙烯市场压力主要来自于基本面,尽管周内部分装置新增检修计划,聚丙烯现货供应较上周继续减少,但下游需求端疲态难改,工厂新进新单较少,本周PP整体供需表现仍偏宽裕。此外,PP期货低位运行对现货市场心态的影响也较明显。

● 后市预测 ●

预计,下周一聚丙烯市场窄幅整理为主,以华东聚丙烯为例,预计价格运行区间7780-8000元/吨。

No .2 PE: 窄幅波动

PP| PE |ABS|PS|PVC|EVA

● 影响因素 ●

上游原油波动为主,对聚乙烯市场影响有限。近期虽独山子石化新全密二线以及浙江石化二期LDPE装置检修,但对国产供应压力环节相对有限。需求方面,下游棚膜需求仍处旺季,但伴随天气转冷,管材行业从季节性旺季陆续转向淡季,终端订单跟进不足,工厂采购谨慎;其他行业虽开工率变动有限,但工厂采购积极性偏弱。整体来看供需矛盾现象仍存,市场价格波动有限。

● 后市预测 ●

预计,下周国内PE市场窄幅震荡,LLDPE主流价格在8000-8600元/吨。

No .3 ABS:震荡下滑

PP|PE| ABS |PS|PVC|EVA

● 影响因素 ●

受上游苯乙烯市场偏弱以及现货市场买气不足等影响,市场持续疲态。周内一手商积极走货,部分商谈稍显灵活。周中后期市场跌势放缓,部分价格小幅波动,但成交难以放量,参与者观望为主。

● 后市预测 ●

预计,短期ABS市场或安静观望运行,价格偏弱整理运行。

No .4 PS:弱势下行

PP|PE|ABS| PS |PVC|EVA

● 影响因素 ●

本周原料苯乙烯市场延续弱势下滑的运行态势,盘中一度破位下行,PS成本端支撑进一步下降;成本下降背景下,PS行业利润空间再度扩大,生产企业的开工稳定性较高,加之检修企业的复工,PS国产供应增加明显;然而需求端总体表现偏淡,供需面转弱。多空博弈局面下,国内PS市场下行调整。

● 后市预测 ●

预计,短线国内PS市场或以窄幅盘整为主。

No .5 PVC:先跌后涨

PP|PE|ABS|PS| PVC |EVA

● 影响因素 ●

影响本周市场的主要因素,一方面是供应端减产降负企业增加,PVC行业开工率继续下调,加之物流运输不畅,华东/华南市场到货减少,社会库存延续去库,供需面有边际略转好预期,对参与者心态有支撑,期现价格低位反弹;另一方面是市场情绪改善,避险情绪减弱。随着期现货价格上涨,下游逢低刚需补货为主,存高价抵触情绪。

● 后市预测 ●

预计,短期PVC涨后震荡,下周华东SG-5价格波动区间或将在5900-6200元/吨,关注供应端后续变化。

No .6 EVA:价格下跌

PP|PE|ABS|PS|PVC| EVA

● 影响因素 ●

周初,石化出厂价继续下调,然终端需求乏力,贸易商心态较差,看空后市的情况下,纷纷让利促销。市场低价时有报出,成交以实盘商谈为主,报盘与实际成交价格差距拉大。

● 后市预测 ●

预计,下周石化出厂价或存在补跌行为,短期EVA市场利好难觅,预计价格延续弱势整理态势,VA18含量发泡料或在17100-19200元/吨。

工程

塑料

No .1 PA6:价格下滑

PA6 |PA66|PC|PMMA|POM|PET

● 影响因素 ●

本周下游需求较弱,对PA6接单情绪低迷,聚合工厂出货阻力较大,为出货考虑而降价接单,实单基本灵活商谈,但成交量仍不理想。成本面而言表现也偏弱,原料己内酰胺现货市场价格走势趋弱,低价增多,成本端缺乏利好支撑,PA6整体市场成交重心震荡下挫。

● 后市预测 ●

预计,短期PA6市场弱势震荡。

No .2 PA66:弱势运行

PA6| PA66 |PC|PMMA|POM|PET

● 影响因素 ●

本周PA66市场交投氛围欠佳,下游需求萎靡不振,聚合工厂开工水平略有下滑,场内成交不畅。市场上持货商现货供应稳定,但下游订单跟进迟缓,实际商谈为主。

● 后市预测 ●

预计,短期PA66市场趋弱运行。

No .3 PC:窄幅整理

PA6|PA66| PC |PMMA|POM|PET

● 影响因素 ●

周初国内工厂价格大稳小动,零星涨幅200元/吨,市场心态谨慎观望。近期行业开工相对低位,市场部分货源供应紧张,商家低出意向逐步减缓,低位行情抗跌性增强。终端刚需按需为主,部分高价库存原料仍有待进一步消化,市场交投未能明显活跃,关注消息面变化,仅市场心态多变调整。

● 后市预测 ●

预计,国内PC市场短期清淡观望,关注货源流动性的变化。

No .4 PMMA:平稳运行

PA6|PA66|PC| PMMA |POM|PET

● 影响因素 ●

成本持稳, PMMA粒子市场供应增加,出货节奏一般,市场区间运行。

● 后市预测 ●

预计,短线国内PMMA粒子市场偏弱运行,华东市场国产粒子参考13300-15000元/吨,华东市场进口粒子价格在13500-15800元/吨,后期将进一步关注原料及成交情况。

No .5 POM:涨多跌少

PA6|PA66|PC|PMMA| POM |PET

● 影响因素 ●

本周国内POM市场走势不一,国产料出厂价格再次调涨300元/吨,疫情影响物流运输受限,市场现货流通紧张,国产料贸易商挺价意向强烈,主流报盘涨幅100-500元/吨,进口料成本价格下调,市场部分报盘跌幅100-300元/吨,终端用户有部分补货行为,然鉴于终端开工负荷较低,成交跟进整体有限。

● 后市预测 ●

预计,短线国内POM市场将稳中小涨。

No .6 PET:延续跌势

PA6|PA66|PC|PMMA|POM| PET

● 影响因素 ●

供需端持续走弱仍是本周聚酯瓶片市场价格最主要的驱动因素。传统淡季下聚酯瓶片下游需求表现疲软。盘中国际油价上行带动聚酯原料价格反弹,聚酯瓶片成本端支撑转强,但由于供应环节出货意愿较强,聚酯瓶片进入盘整阶段。虽然在成本端带动下聚酯瓶片市场商谈有所回暖,但市场成交仍以刚需为主。

● 后市预测 ●

预计,近期聚酯瓶片或震荡盘整为主。