(全文约5600字,阅读大约需要22分钟)

公平、公正、公开是市场的基本要求,投资者保护是资本市场发展的重中之重。全国中小企业股份转让系统(俗称“新三板”)是*党**的*八大十**召开以后正式投入运行的全国性证券交易场所,也是我国第一家公司制运营的证券交易场所。9年来,新三板逐渐完成了市场基本制度的构建,形成了海量市场规模。新三板的设立,弥补了我国资本市场服务体系的缺失,增强了资本市场服务实体经济和供给侧结构性改革等国家战略的能力。同时,新三板作为新兴市场,也面临不少问题和挑战。新三板市场制度已经不能适应市场主体的内在需求,近年来,受市场规模、结构、需求等多方面因素影响,新三板市场出现了融资交易功能弱化,市场流动性不佳,挂牌公司数量和总市值下降,挂牌公司质量良莠不齐,分层引领效应发挥不够,合格投资者偏少的问题,并且原有的市场分层、融资、交易、投资者适当性等制度安排难以满足创新型、创业型、成长型企业发展需求。为此,新三板于2019年启动了全面深化改革工作,与改革配套的相关制度规则陆续发布实施,新三板迎来了发展的新机遇,迫切需要加快改革。作为我国多层次资本市场的重要组成部分,其投资者保护能力是新三板是否健康发展的重要体现,也关系到多层次资本市场的完善与成熟。进行新三板公司投资者保护能力研究与评价,具有重要意义。

新三板作为多层次资本市场体系中的重要一环,主要为创新型、创业型、成长型中小微企业发展服务,在新三板挂牌的企业代表着中国经济的未来。但是,相比于主板相对成熟的上市公司,新三板挂牌公司普遍存在较大的风险和不确定性,信息的不对称程度也较高。投资者保护的核心是保证投资者的知情权、决策参与权与收益权,并最终保障投资者的投资价值,而有效的公司治理与会计信息质量在保护投资者利益方面发挥着基础性作用。新三板公司投资者保护的目标也在于此,但在实现路径上有其特殊之处。特殊性之一体现在其挂牌采取准注册制,融资方式、融资时点、融资规模、融资过程、融资价格的决定权都交予市场,需要有完善的外部市场治理机制、监管机制、信息披露机制和公司治理机制以保护投资者利益;其特殊性之二体现在挂牌公司规模小、成长快,大部分处于创业及发展阶段,收益能力较低,所以投资者保护不是只关注其盈利能力的高低,而应更多关注成长能力的大小,投资者更多期望在挂牌公司的成长中分享其成长价值;其特殊性之三体现在挂牌公司的创新能力之上,新三板挂牌公司大多为中小型、科技型、创新型公司,其成长中技术性、人力性、管理性投入较多,其成长除了依赖市场之外,更多依赖创新、研发、人力资本等的推动作用,以及由这些投入所带来的增长潜力。

公司利用治理机制与信息披露,在法律规范机制、社会规范机制和市场机制的协同作用下,通过事前逆向选择规避、事中决策与控制、事后背德惩戒,在不同层面上保护公司价值、股东价值,并最终保障投资者的投资价值。成长是公司价值增值最直接的体现,良好的公司治理和管理能力有利于公司健康成长,提升公司价值,从而最终保护了投资者利益。健全的投资者保护体系是一种制度保障,使投资者和公司均形成一种稳定的良性预期,有利于降低资本成本,投资者愿意主动提供资金,公司获得更多的长期资本,并将其投入创新项目,从而增加公司价值。

基于此,我们形成了包括公司治理与透明度、成长能力和创新能力的新三板投资者保护理论框架,并建立了中国新三板公司投资者保护指数体系。通过对新三板公司的公司治理与透明度、成长能力和创新能力进行评价,揭示新三板公司投资者保护能力和水平,提升投资者保护透明度,让市场机制发挥决定性作用,并逐渐形成投资者保护的社会规范。在法律法规、社会规范和市场机制的协同作用下,通过事前逆向选择规避、事中决策与控制、事后背德惩戒,在不同层面上保护公司价值、股东价值与其他利益相关方价值,并最终保障投资者的投资价值。

根据2020年的评价结果,新三板公司的投资者保护呈现十大现象与十大风险,值得投资者和监管层关注。

十大现象

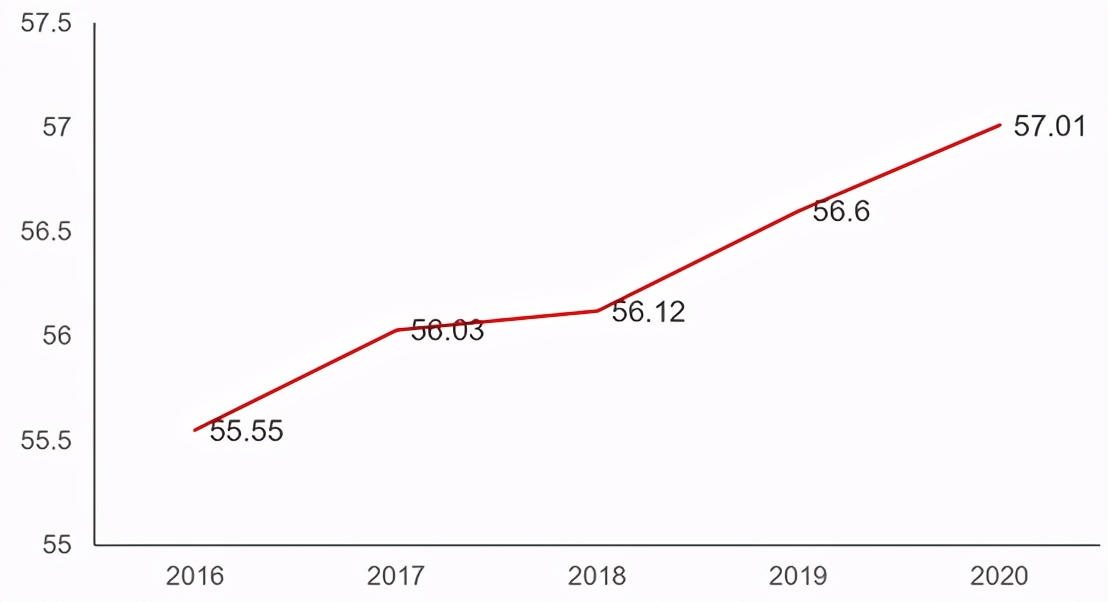

现象一 :新三板公司的投资者保护水平逐年上升。新三板公司的平均得分由2016年的55.55分上升到2020年的57.01分,随着市场环境优化、监管制度的改善和完善以及新三板公司的自我建设意识的增强,我国新三板公司的投资者保护质量整体上呈上升态势,其中,上升幅度最大的是公司的透明度和治理质量,透明度和治理是投资者保护的基础,也是新三板市场高质量发展的基础。近年来,新三板公司总体上信息披露及时、规范,会计信息质量可靠,治理结构和治理机制不断完善,也因此,精选层的设立有了较强的公司治理基础,同时新三板成为了主板优质企业的重要来源。根据万德(wind)数据库进行统计发现,截止2020年7月31日,共有312家公司成功转板并已上市。同时,已有32家公司进入精选层,流通市值达到271亿元。

现象二 :新三板公司投资者保护结构上,透明度与治理程度增强,创新能力稳步提升,成长能力趋于下降。在中美贸易摩擦、美国对中国技术*锁封**、中国鼓励自主创新的背景下,新三板企业由外延扩张型向内涵质量增长型,由市场型向创新型转型的迹象已经显现。

现象三:从行业来看,围绕5G、物联网、大数据、人工智能、云计算、移动互联、TMT、大健康的计算机、软件、通讯、精密仪器、专用设备等研发型、科技型、创新型企业领跑。

比如,星龙科技(830924),2014年挂牌,主营充电桩、智能电站、电力等检验设备;成大生物(831550),生产疫苗,2020年已转科创板;同泰生物(871354),主营疫苗,股本0.58亿元,市值达4.2亿;诺思兰德(430047),主要进行基因治疗,2020年已转精选层;卡尔股份(838790),主要业务为物联网与移动互联,2020年转创业板;海鑫科金(430021),主要业务集中在大数据、人工智能,市值达5亿;优炫软件(430208),主要进行数据挖掘,市值达31亿;华尊科技(834878),人工智能概念,连续三年后上半年扭亏,研发强度30%以上;圣泉集团(830081),主攻石墨烯,市值达到66亿之多。

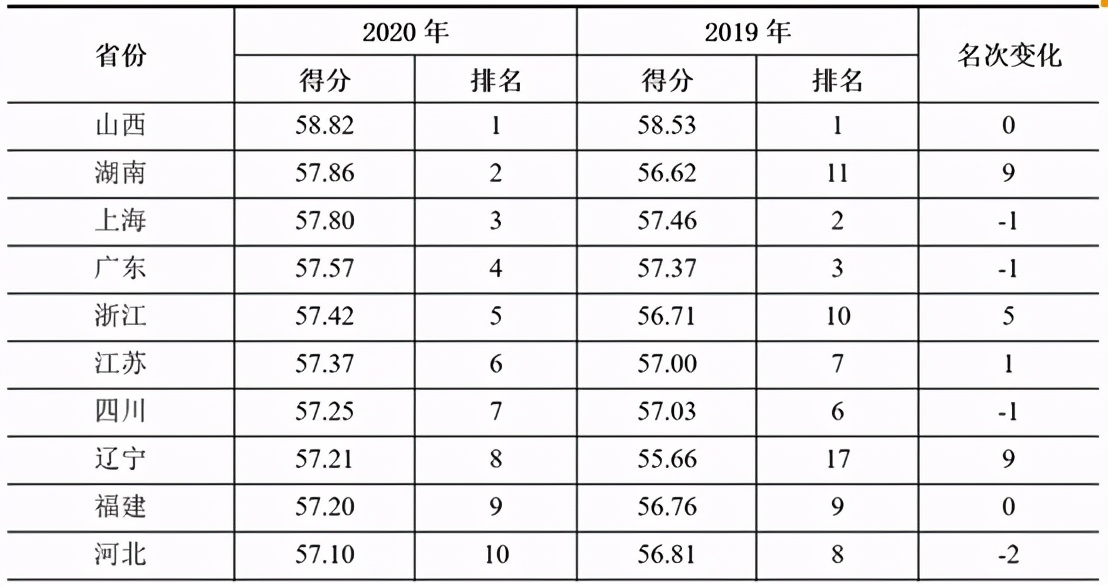

现象四:从省份来看,东部强劲、中部崛起、西部弱势

排名在前三位的省份分别为山西(58.82)、湖南(57.86)和上海(57.80),后三名的省份为海南(54.11)、广西(54.04)和青海(53.57)。

前十位

后十位

在山西、广东、上海、陕西、四川、江苏、河北、湖南、福建、浙江11个省份注册的新三板公司的投资者保护水平连续两年高于均值,除辽宁和河南外,其他18个省份注册的新三板公司的平均得分连续两年低于均值。可见,新三板公司在地区层面上,呈现出一定的两极分化状态。

现象五:做市商具有甄别、挖掘及治理促进作用。

以做市方式进行挂牌交易的投资者保护水平要高于以竞价方式进行挂牌交易的公司。这说明,有做市商参与治理的新三板公司,其投资者保护水平会有所提高。

现象六:精选层和创新层的创新能力强,治理能力和成长能力高。

市场分层的投资者保护存在显著差异,精选层经过了券商把关辅导、股转公司问询乃至现场检查等严格程序,其分层难度仅次于IPO,因此这些公司的成长、创新和治理能力都较强。

创新层和基础层相比,其成长性、研发能力都比较强。2019年12月27日,全国股转公司发布实施《全国中小企业股份转让系统分层管理办法》,实施差异化制度安排,设置基础层、创新层和精选层。对于创新层,设置了三套并行的标准:(1)最近两年盈利,且年平均净利润不少于1000万元,最近两年加权平均净资产收益率平均不低于8%,股本不少于2000万元;(2)最近两年营业收入平均不低于6000万元,且持续增长,年均复合增长率不低于50%,股本不少于2000万元;(3)最近有成交的60个做市或者集合竞价交易日的平均市值不低于6亿元,股本总额不少于5000万元;采取做市交易的,做市商数不少于6家。与2016年的办法相比,进入创新层的条件有所放宽,一是净利润和净资产收益率的标准降低,二是按市值标准进入的,增加了集合竞价公司。当然,进入创新层,还要符合融资要求(融资金额不低于1000万元)、合格投资者人数要求(不少于50人)、净资产非负要求和公司治理要求。

同时,对于未正式挂牌公司,可以直接进入创新层,但需要同时符合基础层进入创新层的(1)、(2)项标准,或者符合基础层进入创新层的(3)项标准。

分层办法同时规定了创新层进入精选层的条件,由于截止2020年6月30日,尚未有精选层挂牌公司上市交易,本报告未对这一分层的挂牌公司进行分析。

由于准入条件的降低,2020年创新层公司数量和比例都有较大幅度的增加,由2019年(截止2019年6月30日)的696家(占7.33%)增加到2020年(截止2020年6月30日)的1129家(占13.69%)。

现象七:按挂牌公司成立的时间段来看,历久弥香,成立时间越长,投资者保护水平越高。

2000年及以前成立公司的投资者保护得分为57.72分,此后持续下降,到2011年以后,降低为55.93分,其投资者保护的成立时间特征非常明显。

现象八:按挂牌时间段分析,公司质量由监管层甄别到市场甄别的转变。

注册制下,更加强调市场机制和市场监督的作用,政府不再承担投资者利益兜底人的角色,由运动员向裁判员角度转变,政府是规则的制定者和执行者,由市场参与者(上市公司及其股东、控制人,投资者,中介机构)进行博弈,上市公司公开、公平披露信息,中介机构进行信息真实、可靠性认证,投资者进行信息分析和使用,实现优胜劣汰,良币排斥劣币,进入注册,退市常态,实现资本市场的良性循环。

从2013年以来,挂牌公司的数量呈现先增后减,保护质量趋于下降,并不是放松的条件,而是注册制下的必然结果,投资者保护水平下降并不可怕,只要挂牌公司合规经营、真实披露,市场自然会进行淘汰与惩罚。

现象九:机构投资者的作用凸现,机构投资者积极进行新三板公司的治理参与、资源提供与创新引导,并非使用纯粹的用脚投资模式,而是采用“用手投票+战略投资”的治理参与模式。

有机构投资者参与的公司的投资者保护水平显著高于没有机构持股的公司。

机构持股比例越高,则投资者保护水平越高。

现象十:第一大股东适度持股受益,一股独大和过度分散有损。

过高的第一大股东持股比例会出现一股独大,一言堂,缺乏监督与制衡,增大其治理风险;过低的第一大股东持股比例会现出控制权争夺,搭便车,短期化等问题,也不利于投资者保护。数据表明,第一大股东持股比例在20%-60%之间具有相对较高的投资者保护水平。

十大风险

风险一:股权结构集中化、家族化风险,股权制衡不足。

截止2020年6月30日,新三板公司的平均股东户数为54家,3-50人公司占73.6%,2-10人公司占42.4%;528家公司仅有2个股东,1632家仅有3个股东,仅有428家公司的股东数量超过200人

至2020年6月30日,共有机构投资者10496家,平均每家新三板公司的机构投资者数量为1.43家,2895家公司没有机构投资者参股,机构投资者持股平均为14.58%。

风险二:股东,特别是控股股东股权质押居高不下,增大了公司控制人不确定性股权风险。

2019年1月1-2020年6月30日,共有907家公司的股东进行了股权质押,质押笔数2220,质押总股本765亿股,有350家公司股东的股权被法院或仲裁机构冻结,冻结总股本数60亿股。

风险三:董事会治理虚弱,决策风险较高。

截至2020年6年30日,董事会规模平均5.5人,仅有498家公司设立了独立董事,聘请了1301名独立董事,平均每家2.6人。独立董事没有人提出异议,形同花瓶,且履职的独立性、专业性和勤勉性不足。

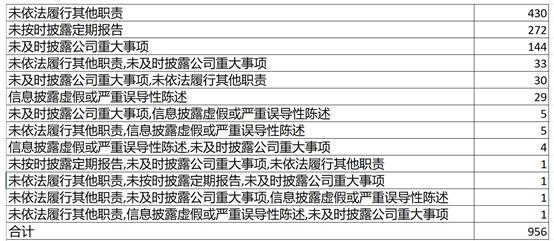

风险四:治理意识较差,信披露违规现象突出。

2019年1月1-2020年6月30日,共有956家公司出现违规被并处罚,413家公司收到股转公司的监管问询函,108家公司收到股转公司的自律监管措施。

被处罚公司的违规类型

风险五:年报质量不高,会计风险较大。

2020年4月30号以后披露年报的公司达到2002家,占24%,2020年6月30号以后披露年报的公司达到270家,占3.3%,目前仍有158家公司(占1.9%)未公布2019年年度的财务报告,摘牌已成定局。

46家公司的年报被出具保留意见或无法表示意见,2018年有1230家公司更换了审计师,占比14.9%,2019年有2207家公司更换了审计师,占比26.7%。

风险六:资金占用和违规担保问题突出,经营风险较大。

261家公司挂牌公司的资金被大股东占用,最大金额达到6亿元,409家公司为股东、实际控制人或其关联方提供了担保。

风险七:财务总监离职率高,增大公司财务风险。

2019年1月1-2020年6月30日,共有2125家公司的财务总监离职并进行了财务总监更换,这些人中有606人兼任董事会秘书,有844人兼公司董事。

风险八:内部控制薄弱,合规风险较高。

截至2020年6月30日,有7196家公司号称建立内部控制体系,实际是仅是一些零散的制度或内控措施,大部分公司系统化的内部控制体系并未建立。

内部控制篇幅披露3928家公司仅1页或不到1页,4056家公司2页或不到2页,合计占总挂牌企业的97%

风险九:关联交易突出,关联交易非关联化风险较高

截至2020.6.30日,有5778家公司存在关联交易,占全部新三板企业70%,部分公司因利用关联交易的非关系化方法操纵利润受到处罚。

风险十:公司高管激励不足,人才流失风险较大。

截至2020年6月30日,仅有201家公司设立高管及核心技术人员股权激励计划,占2.4%,仅有19家公司设立员工持股计划,占0.02%。

(作者:张宏亮 北京工商大学教授 博士生导师,华财新三板研究院 执行院长)

欢迎关注、转发与评论!