面对持续震荡的市场环境,量化私募巨头近期都有新动作!明汯、九坤、灵均都有发布要全市场选股捕捉Alpha的计划

他们认为,全市场动态捕捉个股机会或许更具优势。该策略并不对标某个指数,而是全市场量化选股。相较于当前常见的沪深300、中证500指数增强等策略,股票量化优选策略取消了对特定指数增强的限制,允许持仓组合按照alpha高低灵活,调整一篮子股票的风格,在保持足够分散度的基础上追求中长期绝对收益。 这样的策略能更有效地把握市场多种风格贝塔,全方位捕捉阿尔法。历史不断证明,市场大小盘风格存在轮换,量化选股策略在一定程度上减少了投资者在大小盘指数上的“选择恐惧症”。

量化巨头布局全市场选股策略,或是由于以几个原因:

首先,今年指数贝塔收益可能不太显著。 对于今年接下来的行情,市场普遍共识是指数层面的机会可能不太显著,较大概率维持震荡局面。

量化交易由于相对复杂,所以市场接受的速度比传统主观选股方式慢。所以在 2013年量化进入中国之后,很长一段时间投资人都以为量化交易就是量化对冲,以为量化就是稳健产品,直到 2019 年投资人才开始逐步理解量化是一种投资方式,对冲产品和多头产品都是可以采用量化的方式的,通过 2 年的发展,凭借指数+超额这种简单的归因方式,投资人对于量化指数增强产品已经普遍接受。不过,去年下半年以来,市场风格切换较快,所以单一某个宽基指数的增强产品较难满足投资人需求,同时投资人也需要在 300 增强、500 增强和 1000 增强中反复选择。全市场选股策略显然规避了这个问题,指数增强策略虽然也是选股,但是要参照指数,今年市场风格不明显,指数的贝塔收益也会有所减弱。

所以,在这种情况下,全市场动态捕捉个股机会的策略不对标具体指数的量化多头(股票精选)大概率能满足投资人的需求。

其次,指数增强策略赛道较为拥挤。 去年指数增强类策略发行量较大,尤其是中证500指数增强策略聚集了较多资金,造成该赛道存在一定程度的拥挤。此外,前期热销的挂钩中证500指数的雪球产品也会在一定程度上抑制指数的波动率,造成部分指增策略超额收益获取难度增加。 今年大盘大概率维持震荡走势,量化多头策略或将迎来较为适合的市场环境,全市场选股有望贡献明显超额收益,而对于主观多头策略,投资者可关注擅长深度研究精选个股的管理人,风格太过集中的私募基金可能存在风险。

第三,未来还面临更大的挑战

再说千亿规模并非是量化交易的极限,未来量化交易的竞争是人才研发和设备更新迭代间的较量。量化机构要想脱颖而出,需要对量化模型,量化策略策略做进一步的提升,而策略的提升则与数据的挖掘、模型的建设、交易执行密切相关。量化策略的超额收益来源于策略的高水平迭代升级,Alpha因子、交易算法的每一次较大升级,都会大大提升收益。

量化策略越到中低频段,越不是在交易快慢方面取胜,而是需要在策略方面做到精准与深度迭代。因此,随着人工智能、大数据、云计算的快速发展和不断渗透,科技投入的军备竞赛将成为量化行业发展的必然趋势。

量化产品波动率除了与市场环境有关,也与策略的更新迭代紧密相关,对此,量化私募也加大了在人才和设备上的投入。 量化领域交易策略非常丰富,涵盖股票量化对冲、量化指数增强,以及期货CTA等。今年以来,大家纷纷重点推出了股票优选策略产品。市场想象空间大!

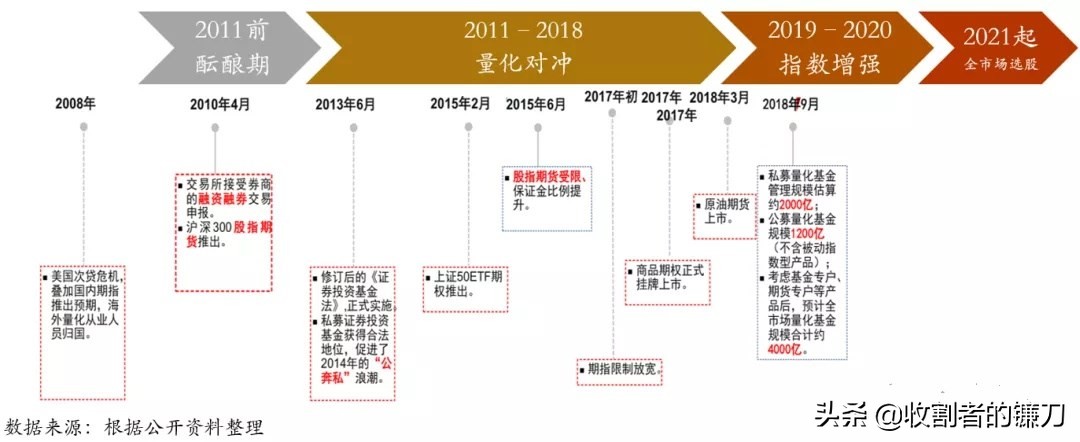

市场量化选股的兴起或许将标志着国内量化权益产品的比拼进入一个新的阶段。实际上市场对量化策略的倾向性一直在变化,主流的量化策略也一直在变化,大致可以分为量化对冲(2011-2015)、指数增强(2016-2020)和全市场选股(2021起)三个阶段。

量化三阶段

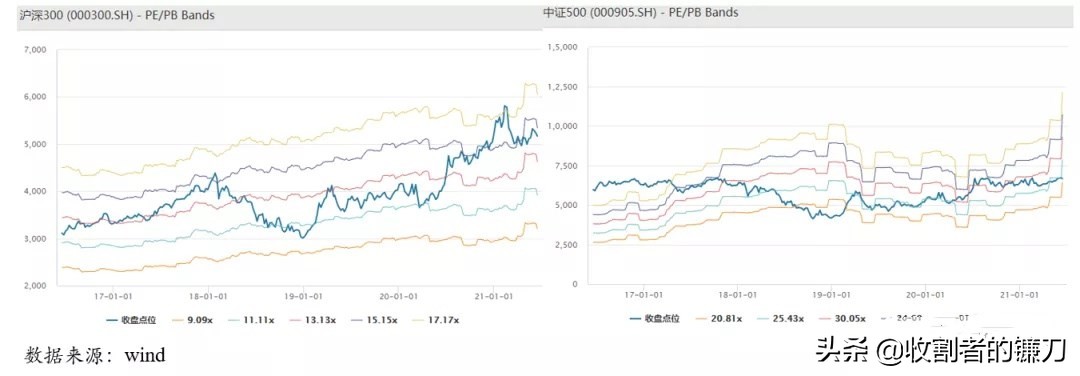

当下,沪深300和中证500等宽基指数,在上行了两年后,估值均触及相对高点,上证50和沪深300在大市值风格下甚至已接近历史高位。我们选取了300和500的PE-Band,从下图可见,两者均在市盈率(PE)估值上相较2018年年底有了非常明显的抬升。未来指数的Beta机会或许没有前两年那么显著了。

500指数走势

在Beta收益受限的条件下,指数增强策略业绩得依仗另一大收益来源——选股所带来的超额收益。但是目前结构性行情占主导,叠加资金大量涌入后造成赛道拥挤,超额收益的获取难度增加。

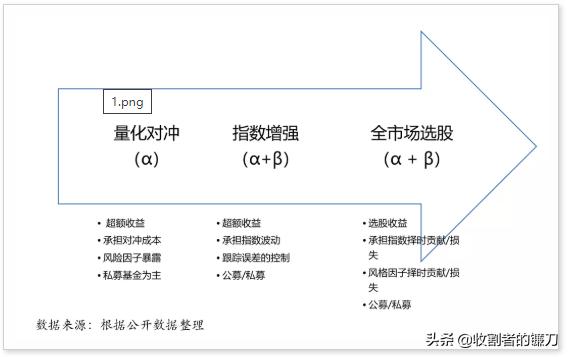

在指数Beta收益预期不高、赛道拥挤的情况下,继续锚定诸如中证500等宽基指数,有点类似带着镣铐跳舞,那些保障不偏离指数的风格或行业约束会一定程度牺牲选股的超额收益。 在该种情境下,全市场选股策略的呼之欲出不难理解。 自诞生之日起,量化行业就具有极高的适应性和主观能动性,从纯被动产品到量化对冲,从量化对冲到指数增强,量化从业者总是能敏锐地调整策略,使之适应市场的风云变化。全市场选股策略与指数增强、量化对冲的异同我们简单总结如下图所示:

三大策略特点

摆脱了风格与行业的约束后, 全市场量化选股策略可以通过数量化手段全力挖掘优质个股。 不仅是量化私募,多家主观多头策略私募近期也公开发声,今年个股挖掘将为组合贡献大部分重要收益。机构多数观点认为:V型复苏的增速高点大概率已过,流动性宽松的时间长度可能会超出市场预期,宏观层面呈现出基本面下行、流动性上行的组合。这种行情下,很难有显著的风格分化态势,更多呈现为个股分化行情,不论是大市值还是小市值板块中,都存在相当数量的中低估值优质个股。从该种意义上说,全市场量化选股策略与主观多头的业绩更具可比性,有某头部量化机构表示,观察过去三年的实盘数据可见,相比于主观多头策略而言,量化多头策略的收益率和回撤控制情况均较为亮眼。

量化巨头们跨越到全市场选股,盯住主观多头业绩比较,显然有了更大的发挥空间;