喵董说公司,关注好公司!大家好,我是喵董!

最近由于*疆新**棉花事件,再说一个力挺*疆新**棉花的中国公司海澜之家!

海澜集团 1997 年成立于江苏省江阴市,是一家主要从事品牌管理、供应链管理、营销网络管理的大型消费品牌运营平台公司。

公司长期深耕男装行业,起家的领军品牌海澜之家成立于 2002 年,通过供应商、公司以及经销商的利益绑定的经营模式实现渠道快速扩张,

2014 年借壳上市,“男人的衣柜”品牌形象深入人心,在中国男装行业龙头地位稳固。

2017 年起,公司不断扩充黑鲸等子品牌,经营业务向全品类,多品牌延伸,已从男装、正装扩展到女装、童装和家居等品类,打造产业链战略联盟,成为首个品牌价值突破百亿的中国服装品牌。

2019 年在新品牌初具规模和疫情冲击下,公司提出“聚焦主品牌”战略,线下门店总数达7254 家,覆盖 80%以上的县、市,并进一步拓展到东南亚海外市场。2019 年公司实现营收 291.7 亿元,同增 15.09%,营收规模同业领先。

一,海澜之家在行业的现状及定位

行业市场规模:

中国已成为世界上最大的服装消费市场之一。男装作为服装产业中的一大门类,在整个服装产业中占据着非常重要的地位

现在人们的生活水平越来越好了,对于生活的需求也不仅仅只满足于简单的衣食住行,更加注重的是养生健康。

男士运动的活动量往往很大,做的运动动作幅度较局势来说也很大。所以对于男士运动休闲服装的设计也是在不断改良。2019年中国男装市场规模为5959亿元,同比增长4.07%。

行业竞争格局:

男装行业中,市占率前三的品牌分别为海澜之家、Adidas、优衣库,2019 年市占率分别为 4.7%、2.4%、2.3%。

其中,海澜之家凭借“大众性价比男装”的定位和“平台+品牌”连锁经营模式实现了品牌知名度的提升和销售渠道的扩张,海澜之家连续 6 年市场占有率第一,在男装行业龙头地位稳固。

从市场集中度来看,2019 年,男装行业 CR5 为13.1%,CR10 为 19.1%,市场集中度较低,市场格局较为分散。

海澜之家多年深耕男装行业,通过供应商、公司以及加盟商利益绑定的经典模式实现渠道快速扩张,营收规模和 ROE水平行业领先!

2019年中国企业男装品牌龙头中,海澜之家营业收入2196969万元,利润总额为422421.1万元;七匹狼营业收入为362319.7万元,利润总额为43119.16万元;森马服饰营业收入1933677万元,利润总额为212926.4万元。

企业护城河:

1,无形资产-品牌优势

曾经,海澜之家一句“男人的衣柜”,助其登顶中国男装第一品牌。

海澜之家是以男装为主的规模化服饰品牌运营商,除了男装,公司旗下品牌还覆盖女装、童装、职业装及生活家居等。

各品牌切入不同细分市场,多品牌矩阵已初具规模。。近年来业务发展较稳健,但服装行业品牌缴多,竞争激烈,整体品牌价值在 19 年以 70 亿的价值位列服装业第三,整体排名 141 位。

2,成本优势-营销渠道

根据管理模式差异,公司渠道可分为加盟、联营与直营,具体来看:

1)加盟模式下,公司负责门店的内部管理,拥有商品所有权,门店所有权归属加盟商。

2)联营模式下,公司与百货商城、购物中心签订协议,公司提供产品与销售管理;百货商城与购物中心提供场地与收款服务,最后双方按比例分成。

3)直营模式下,公司直接经营店铺,获得全部收入并承担相应费用。

公司渠道以线下为主,线上积极布局。

①线下方面,公司采用直营、加盟与联营模式,渠道主要分布于城市核心商圈的步行街、百货商城、购物中心等,目前已覆盖全国 31 个省(自治区、直辖市)及 80%以上的县、市。

②线上方面,公司采用直营模式,主要通过入驻天猫、京东、唯品会及微信小程序等主流开放平台实现销售。

二,. 财报分析

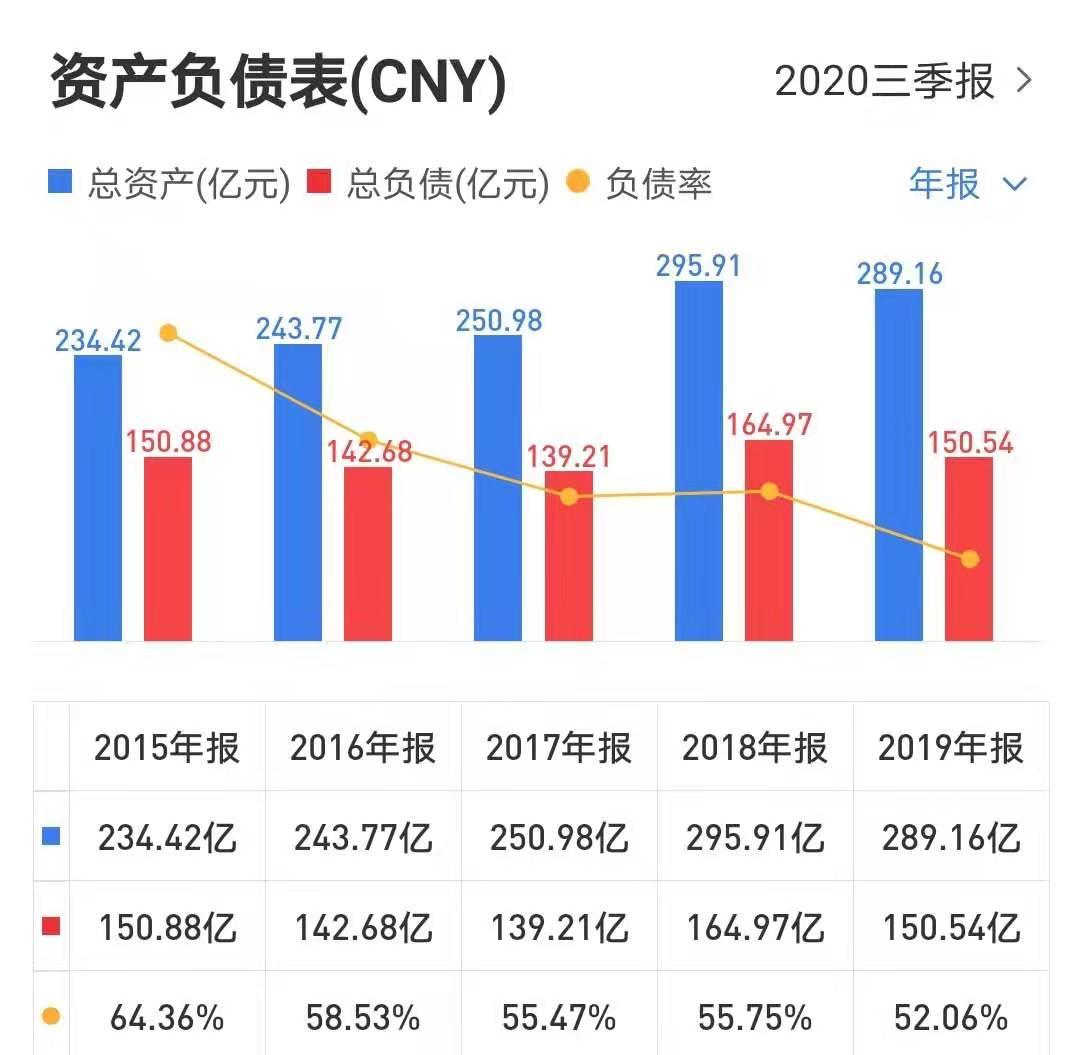

1,总资产——成长能力

简单来看整体上并不稳定,2015年~2019年海澜之家的总资产增长每年在 5%左右,而 18 年的增长,是因为当年度发行了 30 亿元规模的可转债。值得注意!

2,资产负债率

从资产负债率来看,海澜之家的资产负债率从 64%,一直减少到 52%,这是好

现象,资产负债率有好转,但是还是有点偏高,海澜之家暂无偿债危机。如果未

来更低那就更好了,具体还需要观察 2020 年的情况。

3,现金流——造血能力

造血能力整体还是不错,但是2018年下降幅度最大,查明原因?

打开2018年海澜之家的年报查明是购买商品、接受劳务支付的现金和支付给职工以及为职工支付的现金额度增加。问题不大。

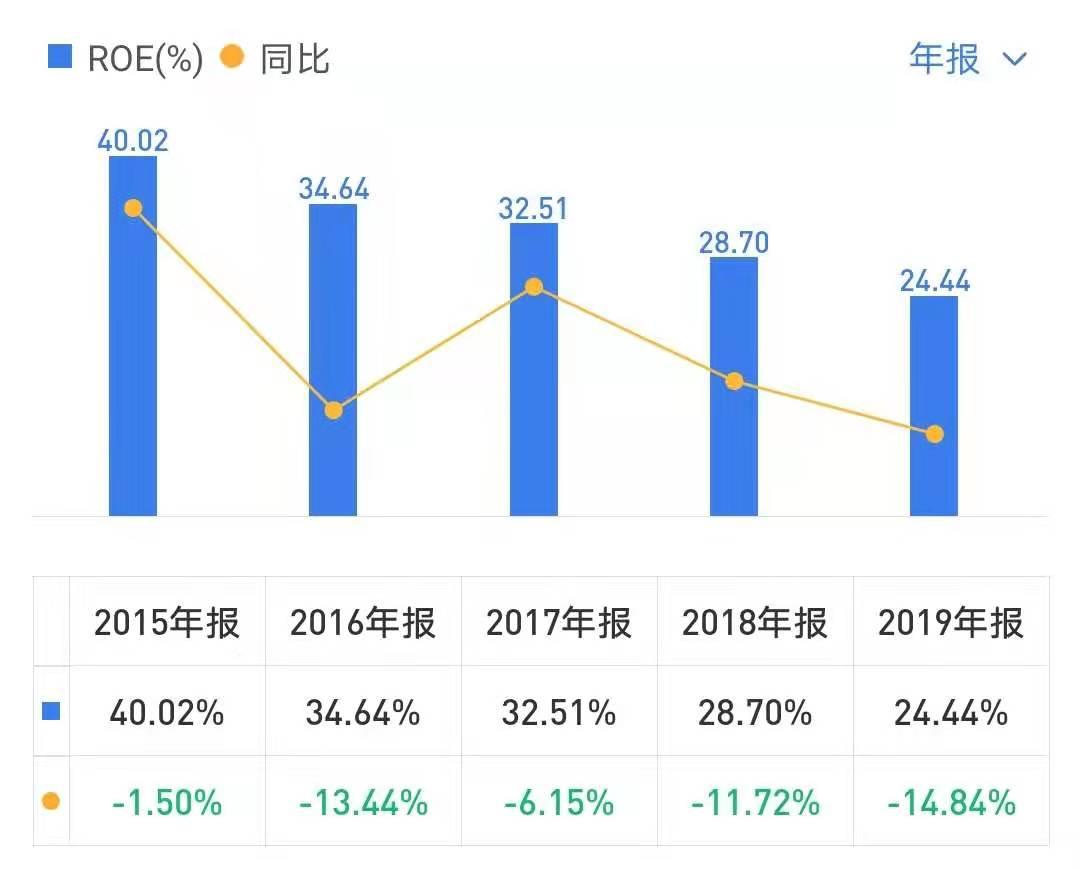

4 ,净资产收益率ROE

ROE 连续 5 年都远大于 15%,但呈持续下降趋势,数据对比下可得出净利润的

增速低于总资产的增速所致,说明其扩张取得的成效一般。

5,毛利率

毛利率近 5 年都在 40%左右,说明海澜之家是具有一定核心竞争优势的,产品很

赚钱,从毛利率的角度来收海澜之家比较优秀。

6,分红

分红这方面,海澜之家还是非常大方的。每年大量经营活动获得的现金,也都被

用做分红;而基于归普通股净利润计算的分红率,每年也有 40%以上的水平。

三. 企业估值

1,合理市盈率

海澜之家的护城河是品牌+营销渠道,在竞争激烈的服装行业中显得并没有那么

宽,尤其是营销体系容易被复制,本身在业务规模上属于行业的龙头企业,资产

负债率在 55%左右,对应的合理市盈率为 12。

2 ,净利润增速分析

2015年~2019年的年化复合增长率为 2%。

三年后的净利润估值分别为2020年32.7,2021年33亿,2022年为34亿,

那么三年的市值估值为409亿

海澜之家的总市值为:308.85 亿元,为了扩大安全边际已超出 3 年合理市值的60%。

总结一下

优势:

海澜之家目前正处于行业成熟期,服装行业竞争激烈。行业竞争处于全球领先龙头地位,企业护城河主要由品牌和商业模式构成。

毛利率一直稳定在 38%左右也是比较优秀的,公司稳定发展,对于未来的收入保障有好处。

公司每年将 45%左右的利润进行分红,而且分红金额巨大,体现公司的对股东的责任。

风险:

由品牌和商业模式构成的护城河,很容易被复制,因此护城河不够坚固,资产负

债率大于 50%,偏高,需要注意。服装行业竞争激烈,营业收入起伏变化比较大。

成长能力缓慢,可能会出现瓶颈。

以上就是对海澜之家的简单分析。

声明一下哈!本文仅供参考,不做任何投资依据!

如果有数据不准,逻辑不畅的地方敬请谅解,后期我会不断努力改进!

海澜之家集团是周建平在1998年成立的,

说起周建平可能很多人还比较陌生,他是江苏江阴人。

从小周建平就没读到什么书,因为家里穷,他早早的就担负起了赚钱的重任。

1978年,高考恢复后,很多同龄人都准备考大学,可周建平却没想着继续读书而是在乡镇街上开起了照相馆。

那时,市面上很少有照相馆,很多人拿周建平开的这家店当新鲜玩意儿,只要想拍照就会跑去他的店里。

开店仅仅两年,周建平就成了罕有的万元户。

之后,他对照相馆进行了扩张,从之前的50平米扩张到了200平米,照相的业务也多了很多,生意可谓做的顺风顺水。

开照相馆赚了不少钱后,周建平又开始琢磨着开饭馆、开茶楼、花店等等,尝试做的东西还不少,但总得来说这些生意都没什么大的起色。

1988年的一天,周建平回老家探亲无意得知镇上的毛纺织厂想要转让,仔细一打听才知道,就光转让费就要30万。

要知道在那个年代,30万可不是一个小数目,本来很多人想承包的,可一听到这个转让费就都退缩了。

尽管当时在外面做生意赚了一些钱,可一下让周建平拿出这么多钱还是有些风险。

思考再三后,周建平还是决定试一试,他说:“30万元我来出,工厂办好了算集体的,失败了就算我个人。”

刚开始接手,毛纺织厂已经有些入不敷出了,厂员工也流失了很多,可这些都不重要,只要大家齐心协力就一定能把毛纺织厂再做起来。

凭借多年的经商经验,周建平决定以后市面上什么面料流行,就生产什么样的面料,什么利润高,就产什么。

就凭借这几招,毛纺厂很快就取得了市场优势,几年下来资产就增长到了200多万。

2002年,周建平来到东京见到了生意火爆的优衣库,受此启发,他决定回国建立一个属于自己的衣服零售品牌。很快,海澜之家就诞生了。

从选择辍学去经商到创办海澜之家,周建平的故事告诉我们一个道理:学历不是重要的,敢于突破才是核心,一成不变跟着别人的脚步走,永远是碌碌无为的那个人!

我是喵董, 喜欢的小伙伴可以关注、点赞或转发!你们的支持是对我最大的奖励!