本文为个人整理半导体材料公司的资料,仅供个人研究记录之用,不做任何股票推荐。

一般说来,股价上涨有三个驱动因素:一是业绩增长,二是估值提升,三是市场情绪。从2018年下半年开始,国内市场利率不断下降,中小创为代表的股票估值不断提升;同年,美国对中国发动贸易战,中国半导体设备和材料国产化替代加速,相关半导体公司业绩显著提升;半导体板块赚取效应明显,市场情绪不断高涨。半导体板块集齐上述三个要素,集体上涨,很多公司迄今仍较启动前上涨3-4倍。

而现在美元开始加息周期,股票估值和市场情绪回落,不少半导体公司从最高点腰斩。在货币收水的背景下,这些公司股价能否继续上涨,就取决于业绩能否持续增长。

我们知道,在淘金热的时候,赚钱最多的不是淘金的,而是卖工具、水和牛仔裤的。对应到国内半导体行业,卖半导体材料和设备的公司最可能在此轮半导体泡沫中胜出。因此,小啾啾打算深入分析半导体材料相关公司,找出有业绩持续释放潜力的公司

这一篇分析的是雅克科技。

雅克科技成立于1997年,最初以阻燃剂的生产和销售为主业,于2010年在深交所中小板上市。然而阻燃剂毛利率低,市场空间有限,上市以后增长乏力,营收始终徘徊在10亿上下,净利在6000万左右。阻燃剂营收增长的停滞让这家管理层开始考虑转型。

2013年他们将目光转向液化天然气(LNG)保温板材项目,计划耗资1.6亿元投资液化天然气(LNG)保温板材项目。而该项目迟迟未能替公司造血,直到2017年才为公司带来1100万元的收入。

2015年开始,传统行业产能过剩,国内开始三去一降一补,新兴行业发展迅速。雅克科技将目光锁定在了半导体新材料,开启了并购转型成为电子材料平台型公司之路。并于当年确定了公司未来发展的三个业务板块——阻燃剂、电子材料、LNG保温材料。

确定战略方向之后,雅克科技快马加鞭,开启并购之路。

一、收购华飞电子100%股权,正式切入半导体材料领域

2016年,雅克科技收购华飞电子100%股权,正式切入半导体材料领域。华飞电子是国内排名靠前的硅微粉生产企业。硅微粉是用来做什么的呢?芯片生产出来之后,需要用环氧塑封料封装起来,而硅微粉就是用于制造环氧塑封料的材料。2016年当年硅微粉为雅克科技带来786万收入,仅占当年营收的0.88%。随后由于芯片产业东移,环氧塑封料迎来高景气。到2020年底,硅微粉带来收入1.78亿元,占当年营收7.8%。

二、收购UP Chemical96.28%的股权,进军半导体材料前驱体领域

在收购华飞电子之后,雅克科技在2016年7月,设立江苏先科,并于同年8月,由江苏先科收购韩国公司UP Chemical96.28%的股权,进军半导体材料前驱体领域。UP Chemical公司主要做前驱体和SOD (旋涂绝缘介质)。前驱体主要用于薄膜沉积工艺和薄膜封装技术(TFE)中,SOD主要应用在半导体存储芯片的浅沟槽隔离(STI)中作为隔离填充物。在雅克科技收购 UP Chemical 前,国内没有涉足半导体前驱体领域的企业。SOD (旋涂绝缘介质)市场高度集中,深度绑定下游存储大厂。目前全球仅有三家厂商实现了半导体存储芯片SOD产品稳定量产,分别是德国默克、三星SDI以及UP Chemical。UP Chemical 主要供货于 SK 海力士。

2017年10月雅克科技收购江苏先科84.825%的股权,江苏先科业绩并表,在2018年为公司带来2.74亿元收入,占当年营业收入的17.7%。到2020年底,该项目为公司带来7.52亿元收入,占当年营收33%。

三、收购了成都科美特90%股权,进入半导体特气行业

在2017年雅克科技还收购了成都科美特90%股权,进入半导体特气行业。科美特主要经营的电子特气有 SF6、CF4。符合工业标准的 SF6主要用于输配电及控制设备行业,高纯 SF6可用于半导体材料的刻蚀清洗,CF4 用于半导体工业中的等离子刻蚀。2018年,电子特气为雅克科技带来营收2.57亿元,占当年营收16.6%。到2020年底,该项目为公司带来3.73亿元,占当年营收16.4%。

四、收购科特美,取得控股权,布局光刻胶

2019年,参股科特美10%股权,科特美旗下运营实体为韩国Cotem。借此雅克科技掌握了TFT-PR光刻胶技术,战略布局光刻胶领域。2020年2月收购LG化学下属彩色光刻胶资产。2020年,继续收购科特美45%股权,实现对科特美的控股。2020年光刻胶业务营收并表,当年贡献3.42亿元收入,占总营收15%。

五、大手笔定增,实现电子材料国产化

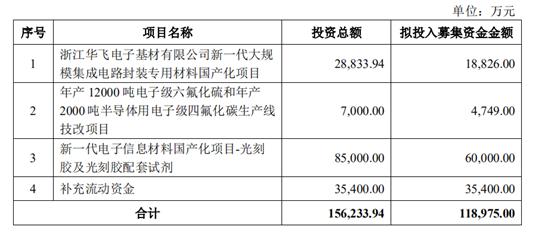

2021年9 月 8 日,公司公告以 91 元/股定增发行 1307 万股募资 11.9 亿元,主要投向光刻胶及配套试剂项目 6 亿元,华飞电子封装材料项目 1.9 亿元,年产 1.2 万吨电子级六氟化硫和年产 2000 电子级四氟化碳技改项目 0.5 亿元,补充流动资金 3.5 亿元。

截止3月28日,雅克科技股价52.99元,市值244亿,市盈率53倍,此次定增投资者浮亏42%。

这些投资者能否解套?要回答这个问题,我们下面分产品看此次定增项目的潜力。

1. 封装材料国产化项目(硅微粉)

根据相关机构,预计 2025 年中国 EMC 用功能填料市场需求量将达 18.1万吨,2019-2025 年年复合增长率为 11.94%。2025年市场规模将达 45.2 亿元,2019-2025 年年复合增长率为 8.57%。可以看出,硅微粉市场在未来具有较高的发展速度。

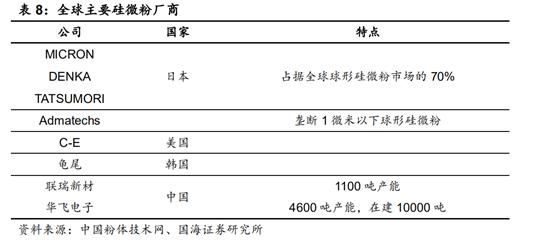

就产能而言,全球硅微粉主要厂商集中在日本,其次是中国。国内生产硅微粉的厂商主要是华飞电子,其次是联瑞新材。

华飞电子原有4600吨产能,此次扩产新增1万吨,计划建设期为 2 年,税后投资回收期为 6.33 年(含建设期),税后内部收益率为 19.74%。达产后预计实现新增销售收入4.1亿元,而2020年雅克科技硅微粉收入为1.78亿元。

2.电子特气

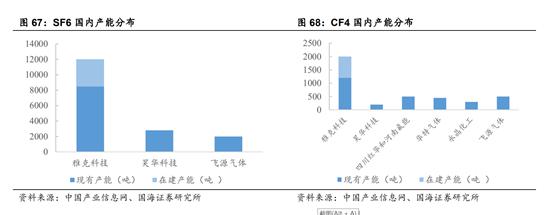

电子特气方面,雅克科技主要产品是SF6和CF4。由于下游需求旺盛,电子特气业务持续高景气,公司持续超高产销率。目前公司 SF6 年产能为 8500 吨,CF4年产能在 1200 吨。本次打算投资7000万元增加 3500 吨电子级 SF6,800 吨 CF4。建成后,SF6和CF4产能各增加近一半。计划建设期为 9 个月,税后投资回收期为 4.13 年(含建设期),税后内部收益率为 37.46%。

3.光刻胶

雅克科技的光刻胶主要是面板光刻胶,本次光刻胶及配套试剂国产化项目由江苏先科实施,项目实施后将建成光刻胶产能总计达19,680吨/年、光刻胶配套试剂产能总计达90,000吨/年。计划建设期为 2 年,税后投资回收期为 6.61 年(含建设期),税后内部收益率为 14.87%。达产后预计实现新增营收40亿元。2020年该公司的光刻胶营收为3.42亿元,要在6年后达到近45亿元的营收,难度不小。

4、前驱体/SOD

根据公司公告,后续公司计划总投资11.65亿元进行其他项目,主要就是前驱体/SOD国产化,根据项目进度将于1-3年逐步实施。目前关于前驱体国产化的公开信息很少,进行可靠的业绩推算很难。据相关数据2014年全球前驱体销售规模约 7.5 亿美元,2019 年约 12 亿美元,CAGR 达到 10%。可见前驱体行业发展速度也很快。在2020年,前驱体/SOD就为该公司带来了7.52亿元收入,占当年营收33%,是所有项目里贡献业绩最多的。另外前驱体材料技术门槛高、开发难度大,如果前驱体项目国产化能够成功,相信能为公司带来不少收益。

上面4项就是公司画的大饼,由于前驱体/SOD国产化项目尚未实施,将此项排除在外,把其他3个饼加起来,预计6年后公司新增营收45亿。再加上2021年6家机构预计的营收36亿,共计81亿。按2020年的净利率15%来计算,6年后净利润保守估计在12亿左右。按30倍市盈率算,市值360亿;按50倍市盈率算,市值600亿。当然我们知道过去几年,动不动就把未来50年业绩都折现到当前时点的股价炒作手法已经过时了。未来股价能否上涨,私以为还要看这些业绩能否一个一个兑现。

该公司预计于4月28号发布2021年年报,等到发布年报后再来进行年报解读。