针对传统理性模型的缺陷,理查德·塞勒(Richard Thaler,1945-)等人终于开辟了经济学的一个新的学术领域——行为金融学。20世纪70年代,塞勒在做一篇关于一个人生命的价值的博士论文。他首先提出了两个问题。 假设现在你立即死亡的概率是千分之一,第一个问题是, 你愿意为消除这个概率付出多少钱呢 ? 典型的回答是:“我最多会出200美元。”

行为经济学奠基人理查德·塞勒

第二个问题是, 你要得到多少钱才允许这个死亡概率降临到你身上呢? 典型的回答是:“为这种额外的风险,我至少要拿50000美元。”

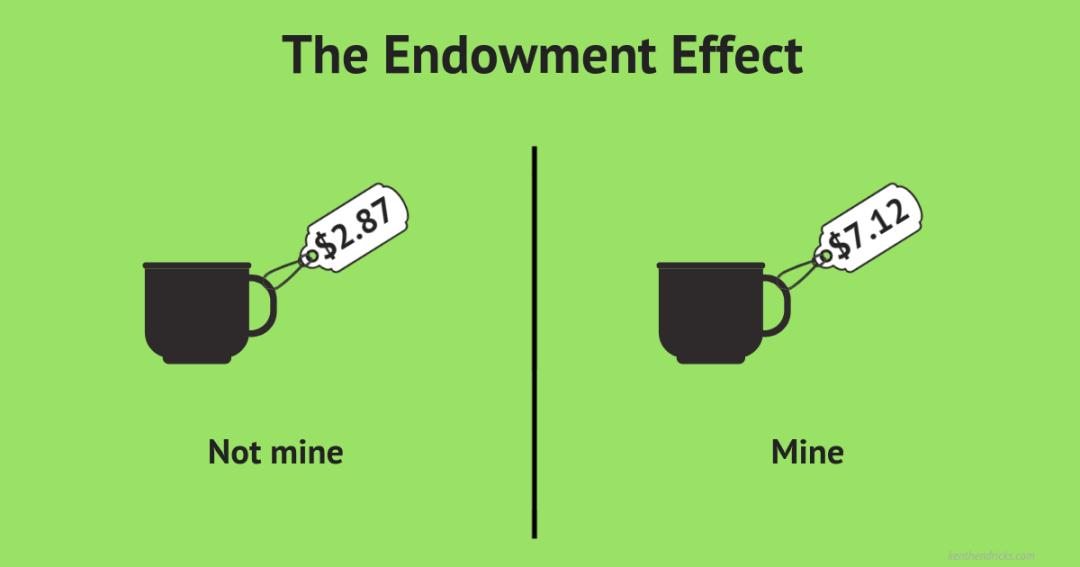

这种买价和卖价之间的差别之大确实让人诧异。塞勒将类似的心理倾向概括为“拥有效应”(endowment effect),即 同样一个东西,如果是我们本来就拥有的,那么卖价会较高;如果我们本来就没有,那么我们愿意支付的价钱会较低 。

拥有效应,也称“禀赋效应”

这种拥有效应可以用来解释为什么“当地人”更愿意投资当地公司。目前, 全球化的金融市场让人们拥有更多的选择权,但各国的投资者似乎更喜欢自己本地公司的股票,而且比例占得很大 。仅仅从交易成本和信息成本的差异来看,也难以有效地解释这种现象。因为理性的策略是,由于全球各国都有不少跨国公司,投资者应在看好的行业中选择这些公司,而不应根据公司的总部所在地的地理位置。

在中国内地投资者当中,这种“拥有效应”也时有发生。在上海的股市中对上海上市公司也称呼为“本地股”,明显表露出了上海投资者对本地公司的“偏好”。虽然现在的上海投资者比过去的类似偏好有所减弱,但“本地股”仍作为一个题材在炒作。 在同一市场上,选择“外地”与“本地”公司出现的差异,不能用“交易成本”来解释, “拥有效应”的心理倾向可能更具解释力 。

同样,对公司红利的偏好也可以用行为金融学得到部分解释。从1959年到1994年,美国非金融机构的公司一共增加了2万亿美元的债务。但同时它们也发放了1.8万亿美元的红利。如果不发放红利,它们完全可以避免近90%的新增债务。

公司发放红利的原因,我们此前曾介绍过。比如发放红利,可以增强投资者对公司未来前景的信心,是一种良性信号。但是,实证研究表明,美国近十几年的大牛市的股价升得极快,而红利增长率却极为平缓。我们还难以对这种似乎并不相关的现象做出解释。

若按行为金融学的解释,从理性决策来说,我们没有必要对红利斤斤计较,股价上升的资本利得完全可以弥补红利的不足。尤其是当公司财务不良时,改变红利政策,以增强公司现金流,道理上也说得过去。但投资者却不这么认为。 他们认为红利是真正的“所得”,是用来作为每年的生活基本开支的,而资本利得却是“意外之财” 。

这种心理倾向在1974年的Con.Ed公司的股东大会上表现得最为显著。该公司因为油价猛涨四倍而不得不取消不变的股利政策。这引起了轩然大波,一位股东说出了大家的“心声”:“我们现在该怎么办?我过去有一个丈夫,现在Con.Ed成了我的丈夫,如果公司不发红利,谁来替我交房租呢?”理性的思考是,公司不顾亏损发红利可能导致破产,这样大家颗粒无收。何不等待公司复原,股价上升,用资本利得来弥补红利呢?

联合爱迪生公司

当然,投资者不把红利和资本利得放在同一口袋的行为金融学解释,确实会让我们对各种细节和故事投入太多的注意力,而忽视了公司发放红利对市场投资者整体与市场的发展有益性。

本篇图片来自网络,侵删

更多精彩内容,敬请期待~