今年以来,军工板块(399967)呈现先抑后扬的走势。年初时候,军工板块因涨幅大、估值高等问题出现了持续4个多月的回调行情,最大跌幅超过30%,跌幅颇深。然后,从5月中旬开始逐步企稳回升,经过两个月后,板块反弹幅度也超过20%。笔者从去年底以来也持续关注军工板块的走势,在今年6月下旬时候也曾写过一篇文章《百年奋斗目标,布局正当时!》,提示关注军工板块的行业景气上行机会。现在一个月过去了,随着中报业绩的不断披露,军工行业景气度上行的逻辑持续得到验证,军工板块也在逐步走强并在上周五创出近期的新高。

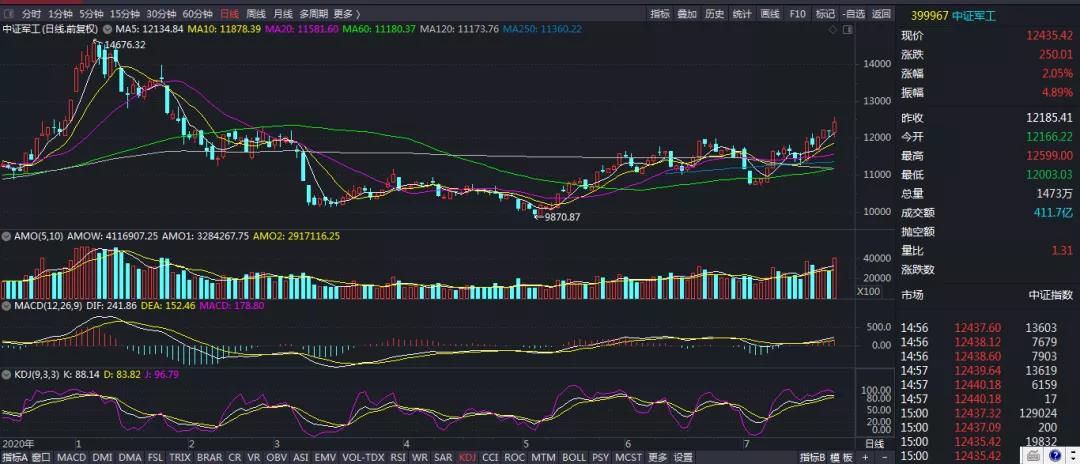

图1 中证军工指数(399967)走势

资料来源:通达信软件

军工板块属于高弹性的板块,其大起大落的背后其实是流动性与基本面等多方面因素的综合影响,面对即将到来的建军节和不断披露的中报业绩数据,笔者依然看好该板块的投资机会,继续关注军工板块的反弹行情。主要逻辑如下:

一、基本面:巨额预付款到账、中报业绩预告持续反映行业高景气

6月9日,航发动力公告将开展117亿元的现金管理,而一季报显示只有44.38亿元的货币资金。另外,今年各大航空主机厂纷纷上调与各自集团财务公司的存款限额,其中航发动力将存款限额从40亿调整至100亿;中航沈飞预计2021年的存款额将达到500亿元,是 2020年的5倍左右;中航西飞将存款限额从80亿调整至140亿。这表明航空产业链下游企业订单大幅释放,资金面也获得大幅改善,产业链以往诟病的现金流、交付确认等问题也有望大幅改善,生产调度及产能利用效率也将大幅改善。主机厂存款规模的大幅提升和产业链各环节产能持续扩张充分佐证了行业的高景气度。

截至7月16日,在已经发布业绩预增公告的37家行业上市公司中其净利润同比平均增幅达163%,这充分体现了前期扩产增效带来的收益已经落地,行业下游订单驱动因素明显,国防军工行业已经正式拉开高景气大周期序幕。行业需求充分、企业产能加速落地,上下游企业正在享受“十四五”开局高增长订单及需求。

二、估值面:军工板块仍具较高配置价值

从军工板块(剔除船舶总装类上市公司)估值水平的历史走势来看,我们将2008年1月至2015年6月看做是一个时间跨度较大的典型牛熊周期,其中包含两个次级周期,经测算,大周期的板块估值中枢(取中位数)约为57倍,两个次级周期分别为53倍和59倍。截至2021年7月23日,军工板块整体估值(TTM)约为71倍,处于历史63%分位,属于中等小幅偏上水平。未来随着板块景气度提升,EPS和估值双扩张可期,中长期看板块仍具较高配置价值。

图2 军工板块估值走势

资料来源:wind,中国银河证券研究院

三、技术面:放量新高,上行趋势逐步显现

上周五,中证军工指数(399967)出现放量上行现象,指数大涨2%并创出近期的新高。从日K线看,该指数已经走出震荡上行趋势了。同样,从周K线看,军工指数也走出了上行趋势。此外,月K线也完成了探底回升动作,重新开启上行趋势。

图3军工指数(399967)周、月K线图

资料来源:通达信软件

总的来说,目前军工板块已经走出了震荡上行的趋势。其次,八一建军节将至,行业催化剂渐多,市场风险偏好将得到提振,叠加中报业绩披露期,行业投资窗口有望再度打开。中期看,下游军品需求旺盛,行业景气度持续高企,订单+产能扩张驱动行业快速增长可期。长期看,2027年建军百年奋斗目标近在咫尺,百年变局势必将加速我军的现代化进程,行业发展有望迎黄金时代。建议优选赛道,自下而上精选个股,筛选估值和成长兼备的标的。当然,由于军工板块涉及个股众多,个股筛选难度大,投资者也可选择相关军工行业ETF投资,相对简单方便。

风险提示:“十四五”规划和军工改革不及预期,*器武**备采购进度不达预期,军品价格因大量采购出现大幅度降价等。

以上部分资料来源:wind、东方财富网、国信证券经济研究所、国盛证券研究所、首创证券研究所、银河证券研究院、中信建投通达信软件、蜻蜓点金APP等。

重要声明:

本文内容仅为投资顾问个人观点,不代表公司立场,仅供参考。文中个股均基于公开资料梳理,不作为推荐,不构成具体投资建议。股票历史走势也不能代表未来趋势。投资者据此操作,风险自担。股市有风险,投资需谨慎。

文: 陈重庆

S1440614090007