小编按:

早盘两市小幅高开后震荡走弱,临近午盘,上证50带动指数探底回升。题材快速轮动,银行股集体拉升,券商股护盘。午后两市持续回暖,沪指一度涨逾1%,截至收盘,沪指报2973.66点,涨0.88%;深成指报9666.58点,涨0.3%;创指报1666.83点,微跌0.01%。

今天盘面依旧重复着前面蓝筹和创业板轮番动作的从而使得节后走出了四连阳。对此,李萤老师特别评论,欧美降息利好已经落地,国内保持了耐心和定力,对房贷利率有短期指引,属于温和下调利率,利好市场周期类股票并触发反弹。

值得注意的是先前不受市场看好的美团近期在港股中屡创新高;而前期大热的科技股却迎来分化调整,这到底是为何原因?李萤老师早已预测准确,而这一切判断从核心基本面中可得!故财咖今日精选李萤老师的基本面选股文章,三个角度干货满满!

李萤

今天将会谈到投资者最感兴趣的话题:我们应该如何用基本面选股?

其实基本面选股最难也最不难,不难的是条件都很直白易懂,难的却是我们的判断能力是否足够是否会被其他的故事或者逻辑诱惑走偏。

我们一定要首先树立一个观点:基本面的关键是公司经营业绩能够在可预见的未来持续向好,公司能够有真实的收入和利润的双丰收。

今天我们要从决定公司业绩向好的最重要的三个方面分析。

行业发展前景

排除资产处于膨胀期的因素,一个利润增长(简称成长性)每年达到50%的企业,会得到市场100倍的估值PE;成长性达到40%的企业,会有50倍以上的估值,而成长型只有20%一下的企业,可能市场给予的估值只有15倍。成长性越好市场上股价表现就好,因为长期投资者看重不是企业的资产,而是对成长性的预期,成长型越高,则估值水平越高。一旦估值过高,股票的表现也会受地心引力影响回落。

那是什么导致了企业的成长性呢?个人认为最主要的重要的是行业发展的前景。

我们尝试着想象一下:一个在下行的手扶电梯上拼命往上跑的人和一个站在上行手扶电梯上一动不动的人,究竟谁更快达到目标呢?

选择股票最最重要的就是行业的发展前景,评估行业发展的天花板尤其重要。在我提倡的股票投资的“六字真经(唯一性,有需求)”里面,有需求就是指行业正在兴旺蓬勃的发展。

行业投资过度,就会产能供应出现过剩,企业不得不竞相降价厮杀,增大成本降低利润,发展的步伐自然会降低下来。即使出现并购或者整合,买的永远没有卖的精(人家做的好好的干嘛卖给你?)消化巨大的收购成本不仅影响企业好几年的发展,整合管理团队也是漫长而充满风险。

有人说夕阳中的优势企业有持续分红,能够继续拥有很好的现金流,但我们认为夕阳企业的现金流再投资却只能带来越来越低投资回报,企业的增速一旦递减,市场给予的估值水平就会下降。相反,高速发展的新兴行业拓展的是需求增量,未来获利空间是无限,更重要的是作为需求创造的先导者独树一帜,“拿着望远镜也找不到竞争对手。”哪怕短期内业绩不甚理想也会得到具备前瞻性眼光的投资者追捧。特斯拉目前利润依然为负数,这当中有没有泡沫?

(图为特斯拉股价走势图)

当然有,是不是狂热?当然是。也许其中能真正持续发展的万里挑一,但放眼未来还是有发展潜力的企业主宰经济世界。在物质已经非常丰富的时代,除了创新能够创造需求之外,人类绝大部分低端需求已经被过度满足了。

开创型企业能够创造出过去完全没有的需求,也就创造出完全没有的市场。这类企业几乎是凤毛麟角但也不是无迹可寻。在A股市场上充斥的大多数是传统的产能过剩的产业,募集资金又多是再度扩充产能,总体上可投资的价值不大。但也不乏跟进了世界发展的节奏,跟随创新市场而获得一杯羹,在细分子行业中做的不错的企业。

何况一些行业天生具有打开行业天花板的属性:比如快速消费品(包括医药、食品饮料和消费电子),由于他们换代频率高,能够不断的推陈出新激发新的消费需求,他们的行业天花板总是不断上移,市场的发展空间也不断拓展;欲望总是无边无际,需求也是不断被激发。

中国经济正在从低端制造业大国逐步转型为服务业成为经济支柱,以互联网服务为代表先进服务业正在创造着大量的需求:很多还没有实现互联网化的行业如医疗和教育也存在大量的需求空间,这些行业中一旦爆发好的盈利模式,企业的成长性往往就会带来高估值。

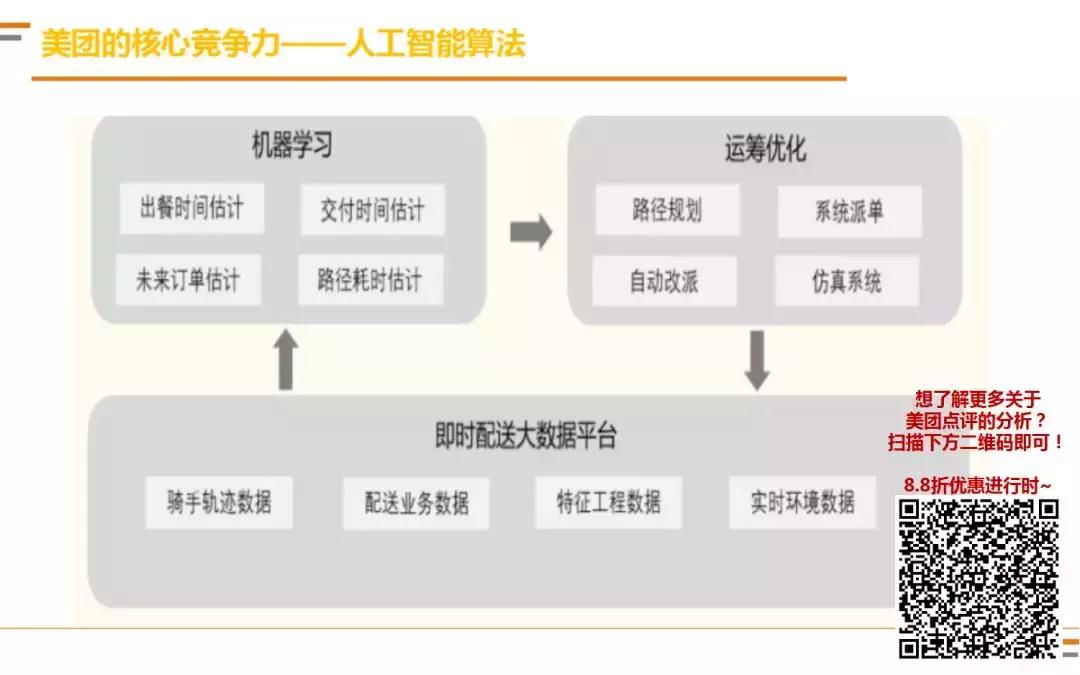

(图为近期频创新高的美团点评走势图)

核心竞争力!

保守主义是要坚守自己的能力圈而不是对社会的进步发展视而不见。芒格之所以能够成为巴菲特的终身投资伙伴,就是因为他教会了巴菲特用“哪怕稍微高一点的价格去投资未来有成长性的股票。”他们投资的也是具备持续成长性的行业居多。

好的投资标的不仅具有成长性而且还能维持自己的竞争优势立于不败之地,这就是除了关注行业前景之外更要注重的一点。新兴行业聚集了大量的创新企业和潜在竞争者,一个高速成长的企业并不稀奇,高速且能保持高速的企业才值得尊重。潮流和科技狂热并不妨碍我们用保守主义的态度去投入那些真正拿得出产品,服务受到大众追捧的企业。要在高成长的行业站住脚而不被更新的技术和创造替代掉,不被受巨额财富诱惑的竞争者围剿,企业必须具备自己的唯一性和核心竞争力,也必须拥有其他竞争者没有护城河。

拥有核心竞争力的企业不仅拥有庞大的受众平台,还能在这个护城河上不断衍生需求空间,产生源源不断的现金流,这些现金再度投入后又能获得高回报,才是核心竞争力的关键。

什么核心竞争力?不是拥有多么响亮的品牌和技术壁垒,而是拥有极高的转换成本和客户粘性,是产品的客户体验无法取代。

原有的技术总会被新技术替代,但长期实践型知识产生的客户体验才是最难替代的。客户在消费产品和服务时,产生了优良感受因而聚集了忠实的消费者,忠实的消费者又成为产品传播的平台和免费推销员,要放弃这类产品和服务不仅需要巨大的学习成本,因为放弃而失去的东西就是转移成本,一个产品转移成本越高,核心竞争力就越强。

在高端制造设备、医疗教育、医药企业、快速消费品和互联网服务企业中,往往都比较容易构筑高昂的转移成本,这是竞争力的核心所在。

当然我们也可以用一些财务数据来排查掉没有竞争力的企业:

如果用财务数据来评判一个企业的产品和服务是否受欢迎,比如毛利率和净资产收益率指标,以及优异的现金流水平和再投资回报率。

只有较好的毛利率水平才能表达一家公司的定价能力;

较高的净资产收益率(扣非加权后的净资产收益率至少15%以上)才能表现企业的持续盈利能力;

而高达15%以上的投入资产回报率也能部分体现企业再投入的回报率水平;

至于高于或等于企业净利润的经营性现金流也是非常重要。

从这三个指标上看,我们上市公司中真正值得持有和投资的企业是很少很少。

公司治理和管理团队

我们不仅要掌握企业所处行业的发展前景,通过分析企业的产品和服务的核心竞争力,不仅要找那些幸运的企业,还要找“幸运且能干的企业”。公司治理是一个重要考量。优秀的管理团队也是一个重要的考量。中国有很多企业曾经很幸运地赶上了行业发展的大潮,但在公司治理方面却乏善可陈,结果给予投资人的回报可想而知。

要分析和掌握公司治理的情况和管理团队的能力,除了实地调研深入了解,最便捷的办法就是阅读企业的年度报告。研究上市公司是不仅仅要依靠行业的逻辑,产品的逻辑,还要仔细研究公司董事会对公司经营业绩的解读,重大的交易背后的意图等等,而且只有在年度报告中我们才能窥见管理团队的背景,实际控制人关联交易的动作以及公司发展的稳定性。如果要我在上述三个条件中排列重要性顺序的话,我可以毫不犹豫地告诉大家:公司治理和管理团队是第一位的,其他都是锦上添花。

分析企业是一项艰苦的工作,同时也是用知识和智慧换取财富的过程。投资不是在比赛谁眼疾手快,而是一场心智的比拼,判断力的比拼。

现在市场发明了许多复杂的交易工具,在我看来交易工具越多越复杂,整个市场成为零和游戏的概率就越大,博弈的属性越大,成为输家的概率就越大。还是坚持投资企业的持续成长最为靠谱。