(报告出品方/作者:中泰证券,曾彪、吴鹏)

1 风电轴承:风电上游重要部件,附加值高

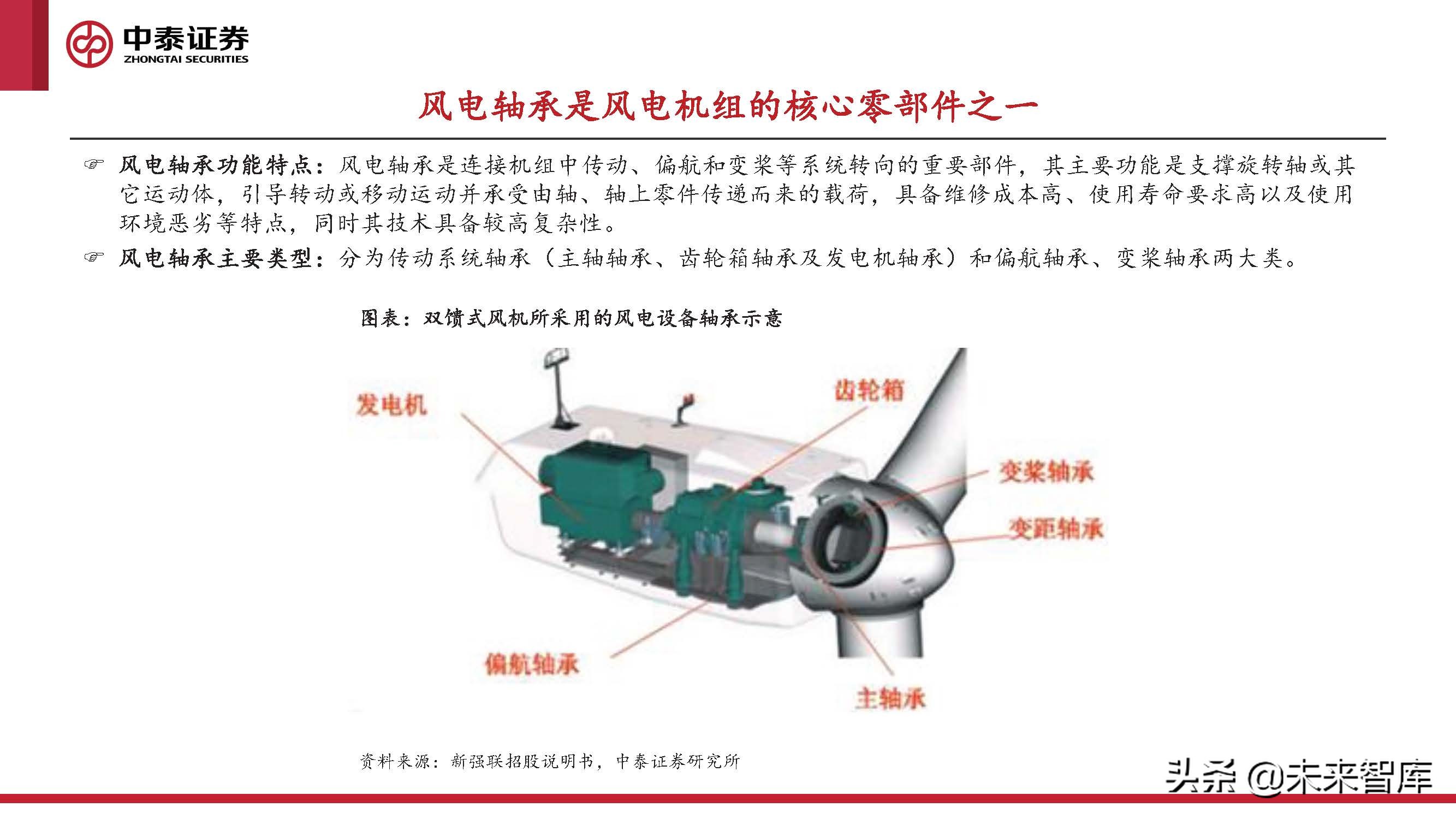

风电轴承是风电机组的核心零部件之一

风电轴承功能特点:风电轴承是连接机组中传动、偏航和变桨等系统转向的重要部件,其主要功能是支撑旋转轴或其 它运动体,引导转动或移动运动并承受由轴、轴上零件传递而来的载荷,具备维修成本高、使用寿命要求高以及使用 环境恶劣等特点,同时其技术具备较高复杂性。

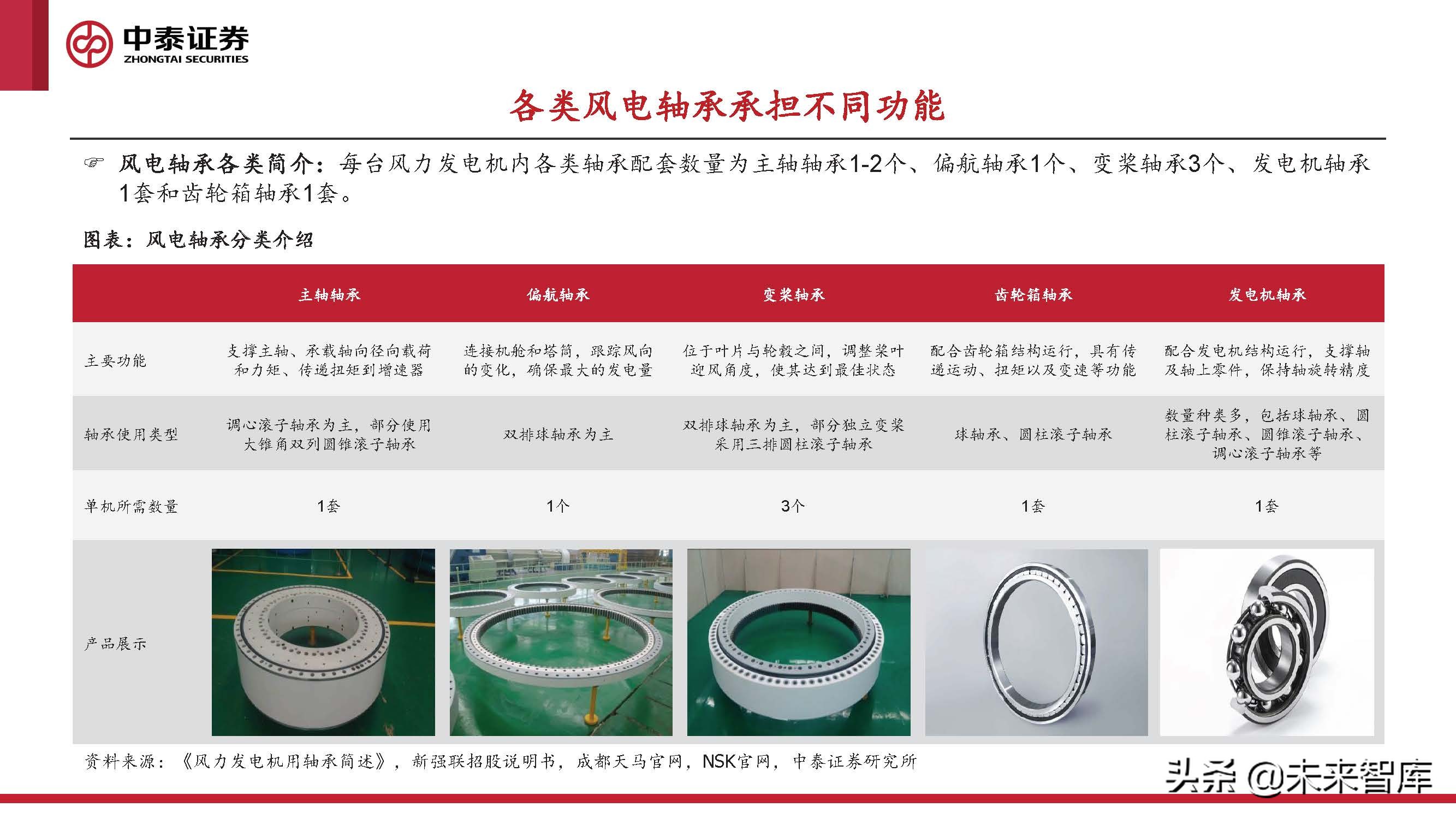

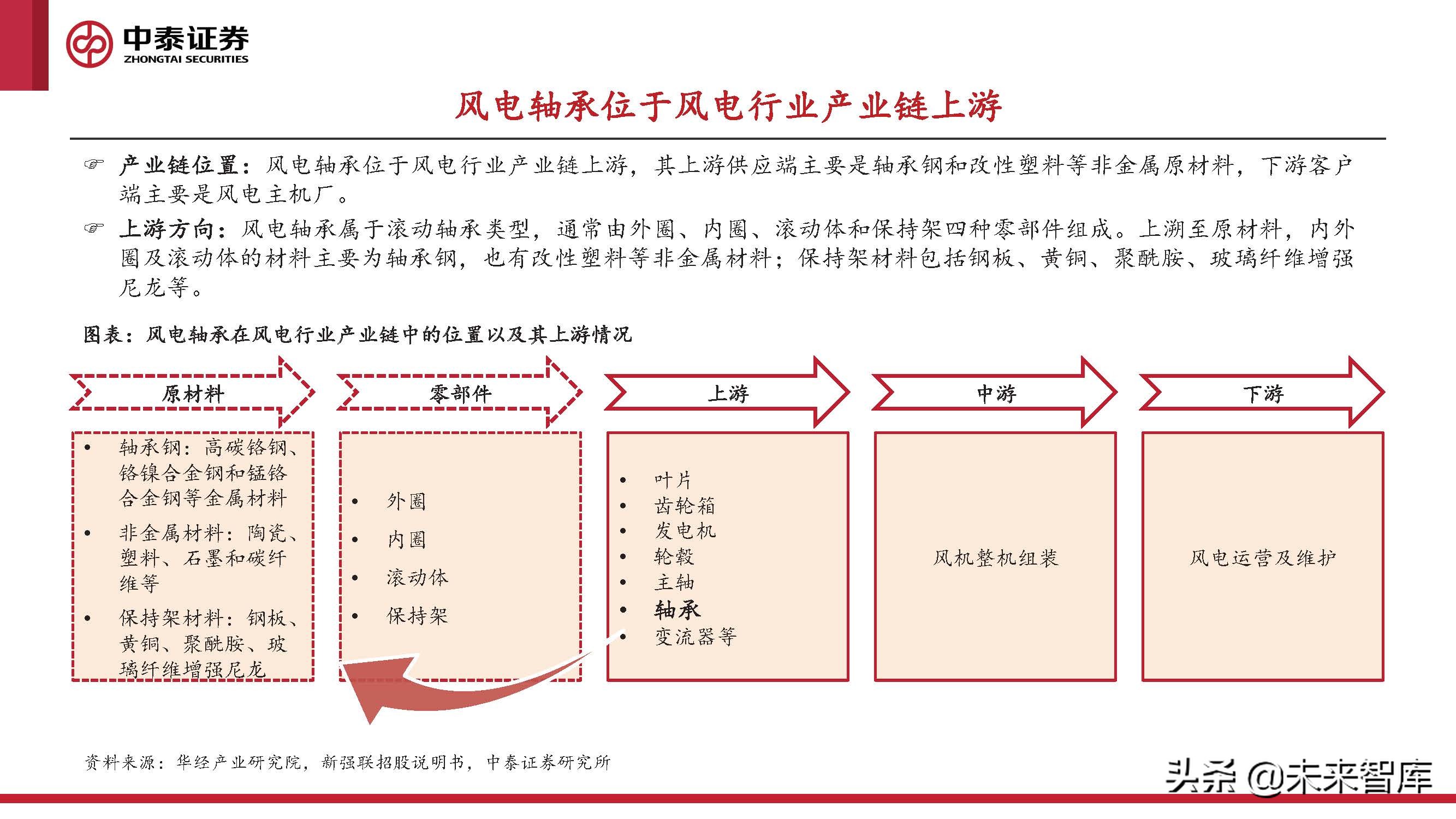

风电轴承位于风电行业产业链上游

产业链位置:风电轴承位于风电行业产业链上游,其上游供应端主要是轴承钢和改性塑料等非金属原材料,下游客户 端主要是风电主机厂。

上游方向:风电轴承属于滚动轴承类型,通常由外圈、内圈、滚动体和保持架四种零部件组成。上溯至原材料,内外 圈及滚动体的材料主要为轴承钢,也有改性塑料等非金属材料;保持架材料包括钢板、黄铜、聚酰胺、玻璃纤维增强 尼龙等。

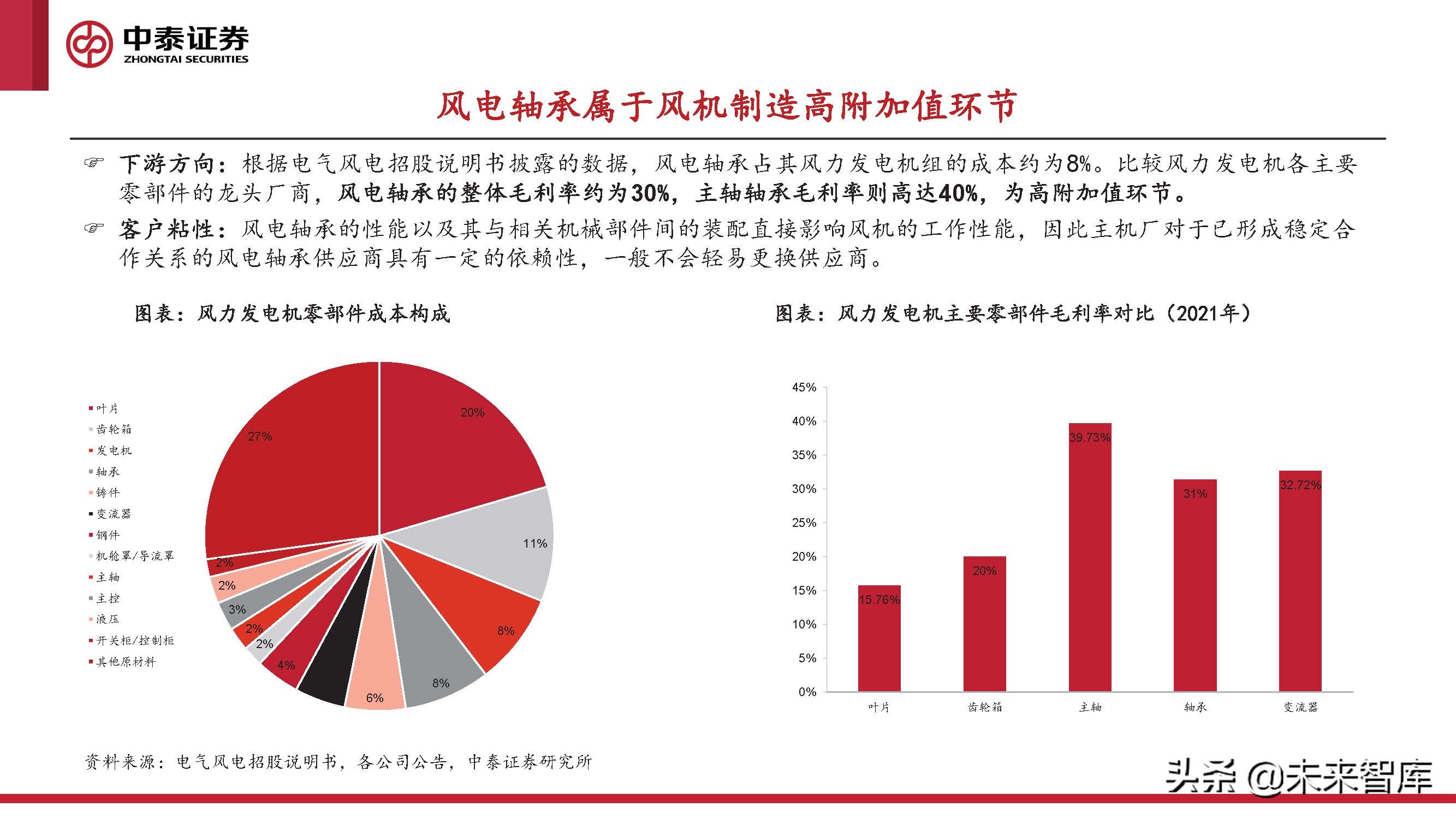

风电轴承属于风机制造高附加值环节

下游方向:根据电气风电招股说明书披露的数据,风电轴承占其风力发电机组的成本约为8%。比较风力发电机各主要 零部件的龙头厂商,风电轴承的整体毛利率约为30%,主轴轴承毛利率则高达40%,为高附加值环节。

客户粘性:风电轴承的性能以及其与相关机械部件间的装配直接影响风机的工作性能,因此主机厂对于已形成稳定合 作关系的风电轴承供应商具有一定的依赖性,一般不会轻易更换供应商。

2 需求增长叠加大型化趋势,共塑全球440亿市场空间

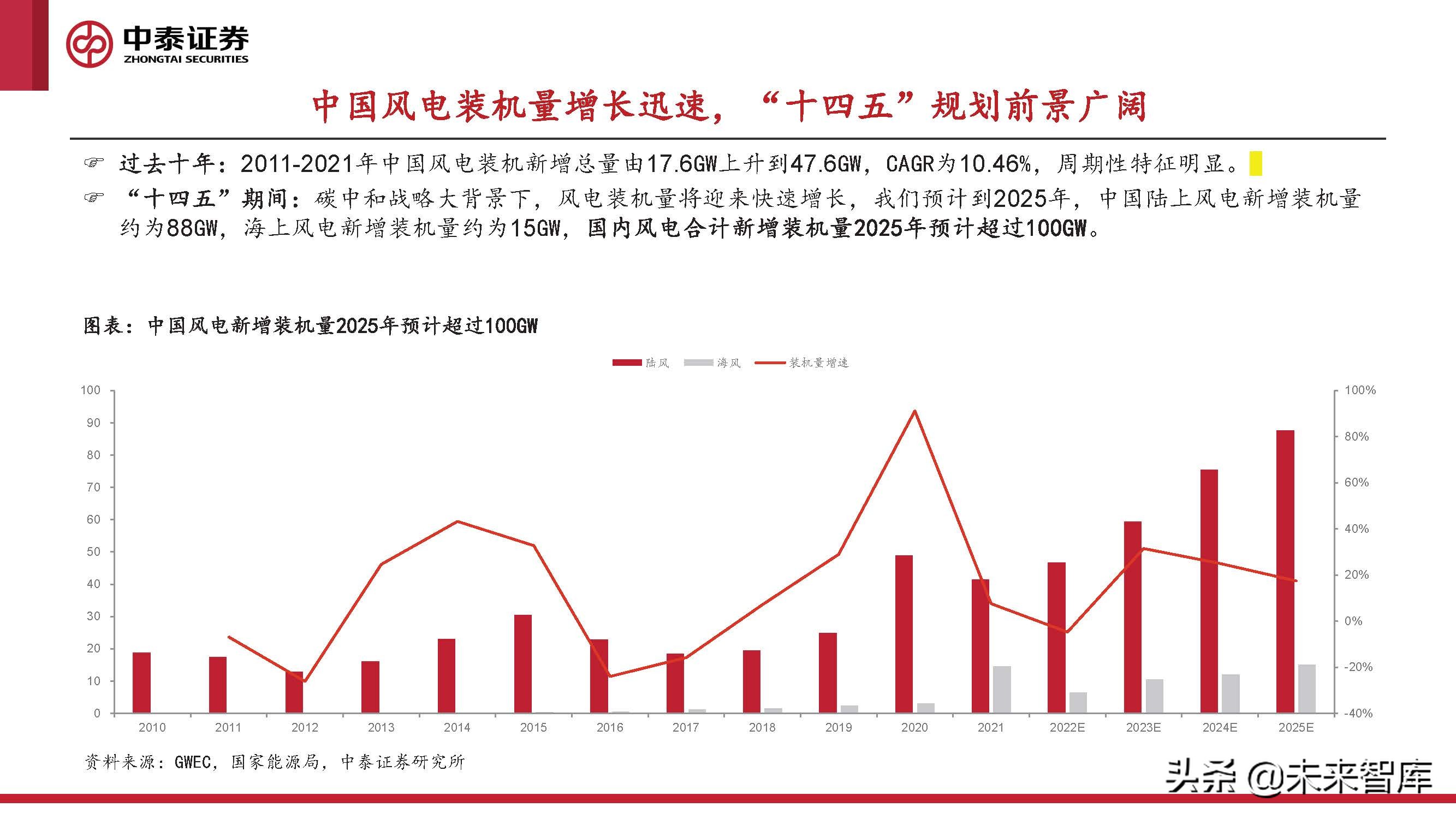

中国风电装机量增长迅速,“十四五”规划前景广阔

过去十年:2011-2021年中国风电装机新增总量由17.6GW上升到47.6GW,CAGR为10.46%,周期性特征明显。

“十四五”期间:碳中和战略大背景下,风电装机量将迎来快速增长,我们预计到2025年,中国陆上风电新增装机量 约为88GW,海上风电新增装机量约为15GW,国内风电合计新增装机量2025年预计超过100GW。

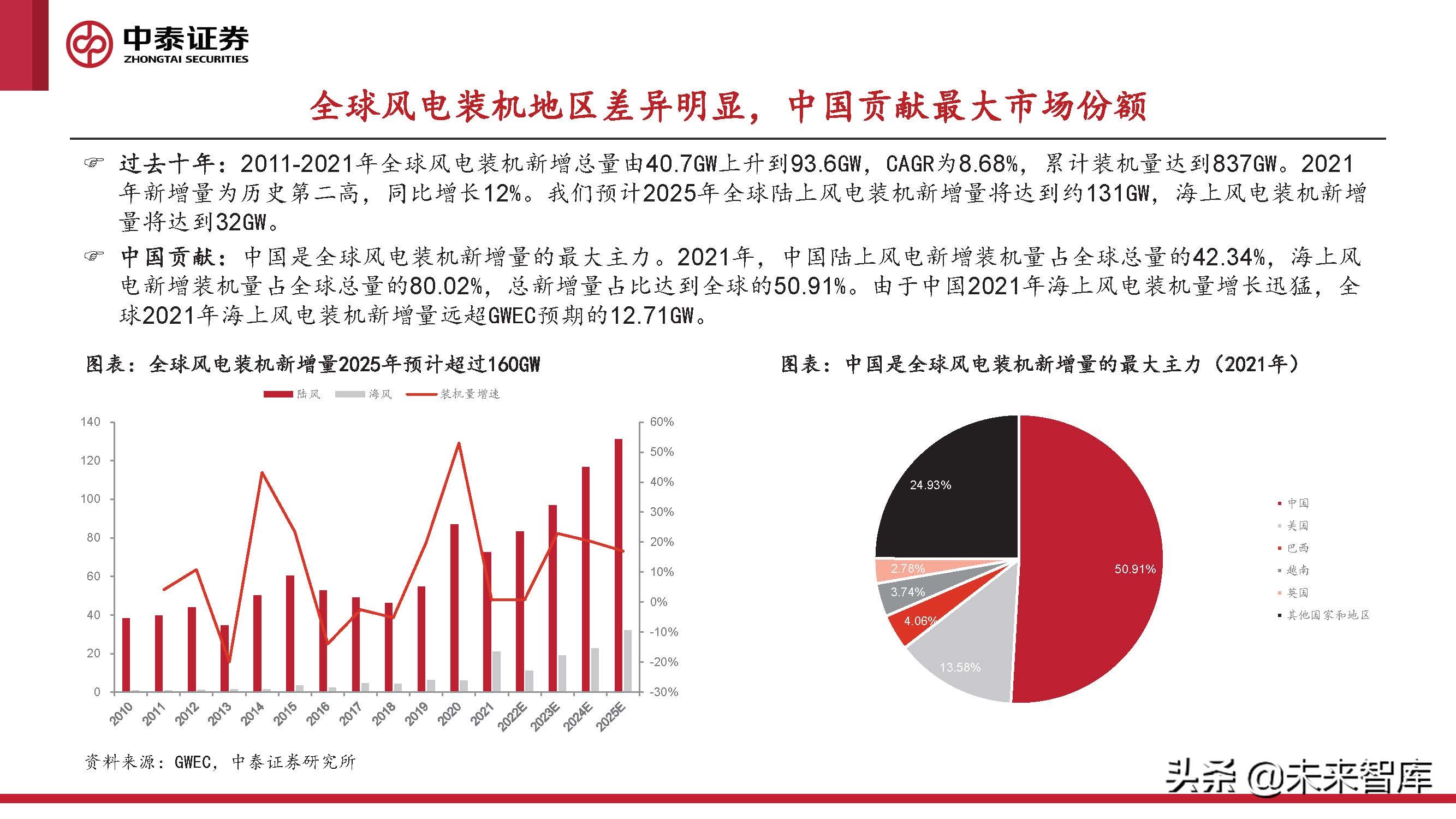

全球风电装机地区差异明显,中国贡献最大市场份额

过去十年:2011-2021年全球风电装机新增总量由40.7GW上升到93.6GW,CAGR为8.68%,累计装机量达到837GW。2021 年新增量为历史第二高,同比增长12%。我们预计2025年全球陆上风电装机新增量将达到约131GW,海上风电装机新增 量将达到32GW。

中国贡献:中国是全球风电装机新增量的最大主力。2021年,中国陆上风电新增装机量占全球总量的42.34%,海上风 电新增装机量占全球总量的80.02%,总新增量占比达到全球的50.91%。由于中国2021年海上风电装机量增长迅猛,全 球2021年海上风电装机新增量远超GWEC预期的12.71GW。

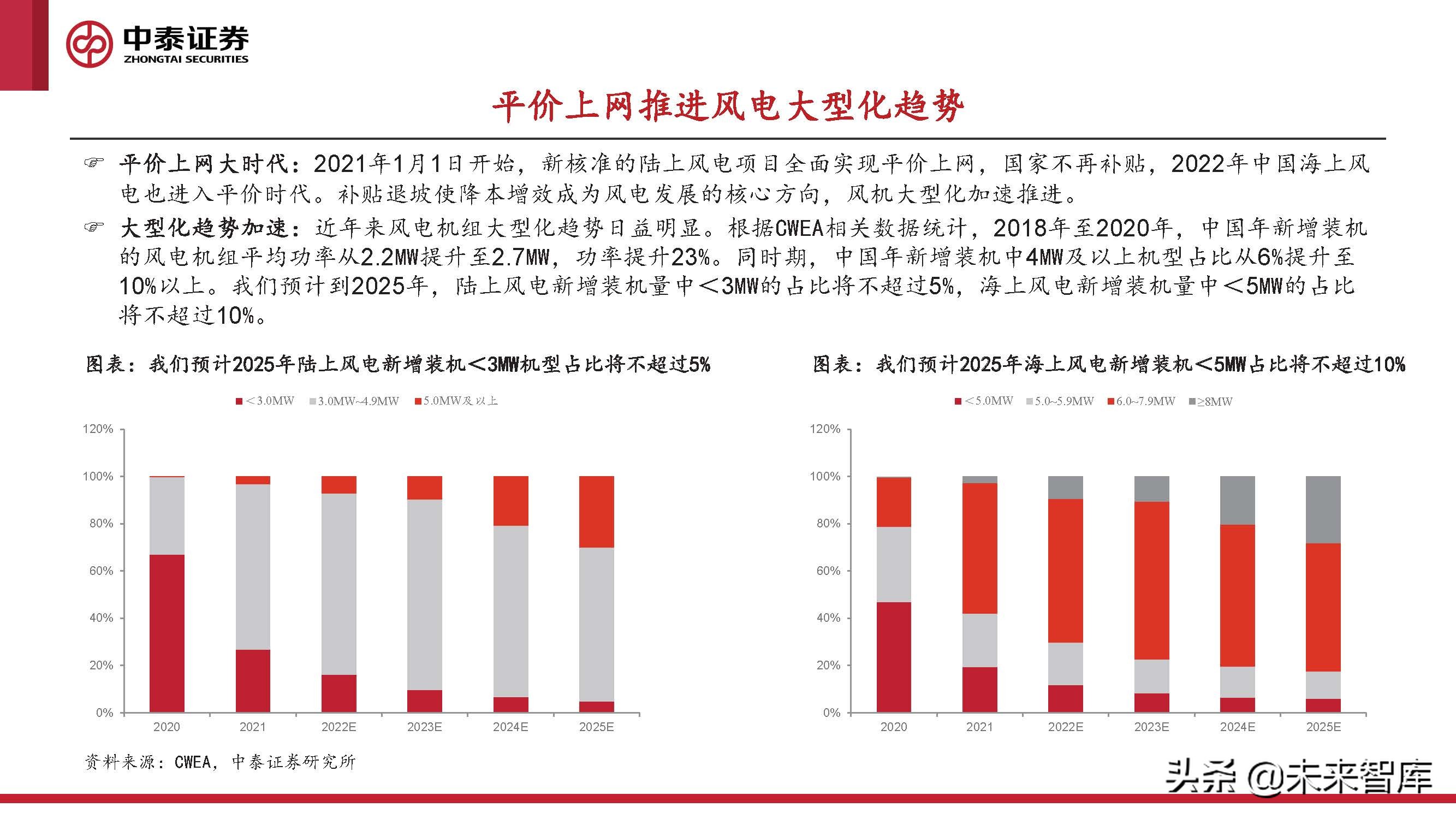

平价上网推进风电大型化趋势

平价上网大时代:2021年1月1日开始,新核准的陆上风电项目全面实现平价上网,国家不再补贴,2022年中国海上风 电也进入平价时代。补贴退坡使降本增效成为风电发展的核心方向,风机大型化加速推进。

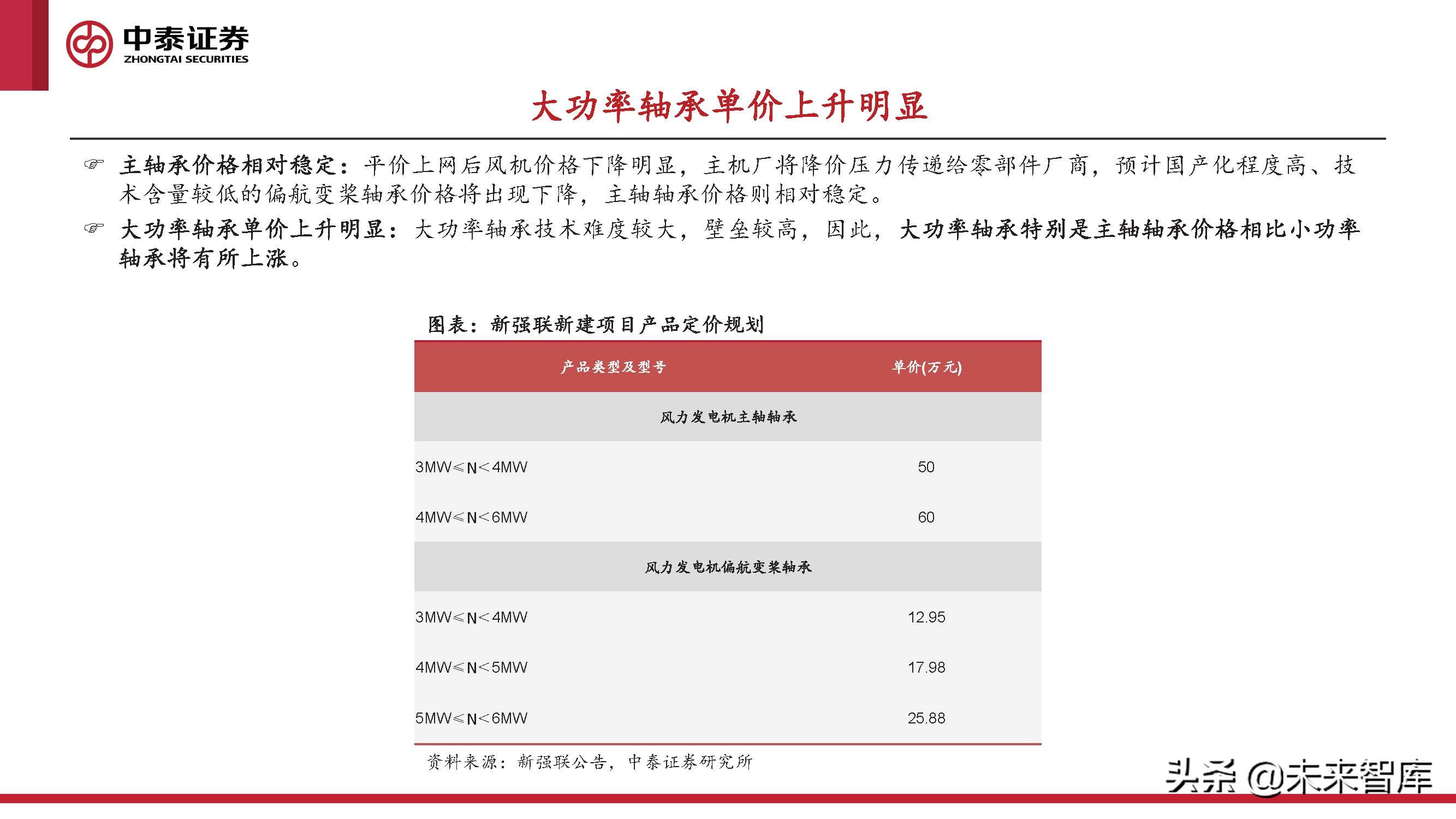

大功率轴承单价上升明显

主轴承价格相对稳定:平价上网后风机价格下降明显,主机厂将降价压力传递给零部件厂商,预计国产化程度高、技 术含量较低的偏航变桨轴承价格将出现下降,主轴轴承价格则相对稳定。

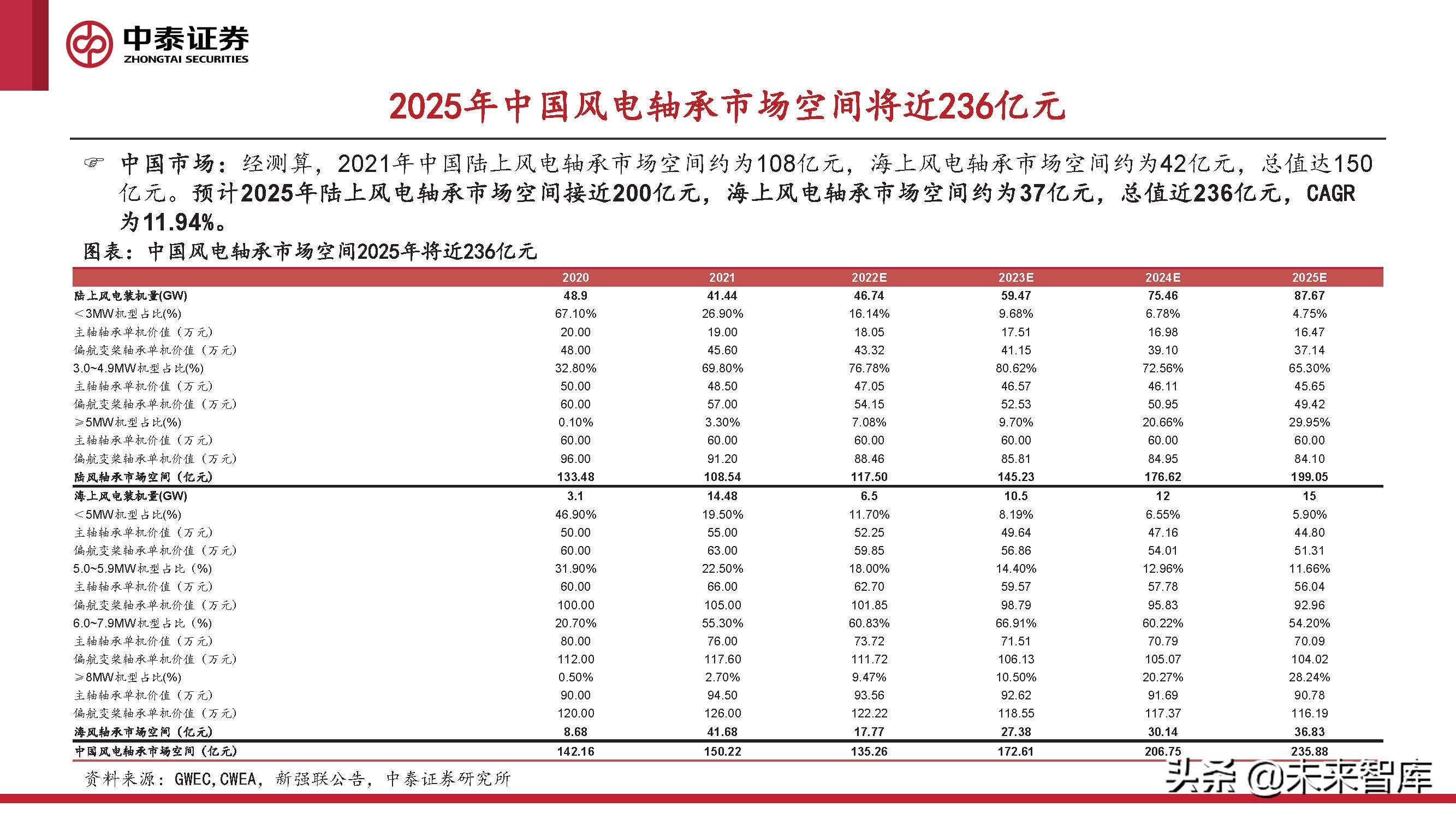

2025年中国风电轴承市场空间将近236亿元

中国市场:经测算,2021年中国陆上风电轴承市场空间约为108亿元,海上风电轴承市场空间约为42亿元,总值达150 亿元。预计2025年陆上风电轴承市场空间接近200亿元,海上风电轴承市场空间约为37亿元,总值近236亿元,CAGR 为11.94%。

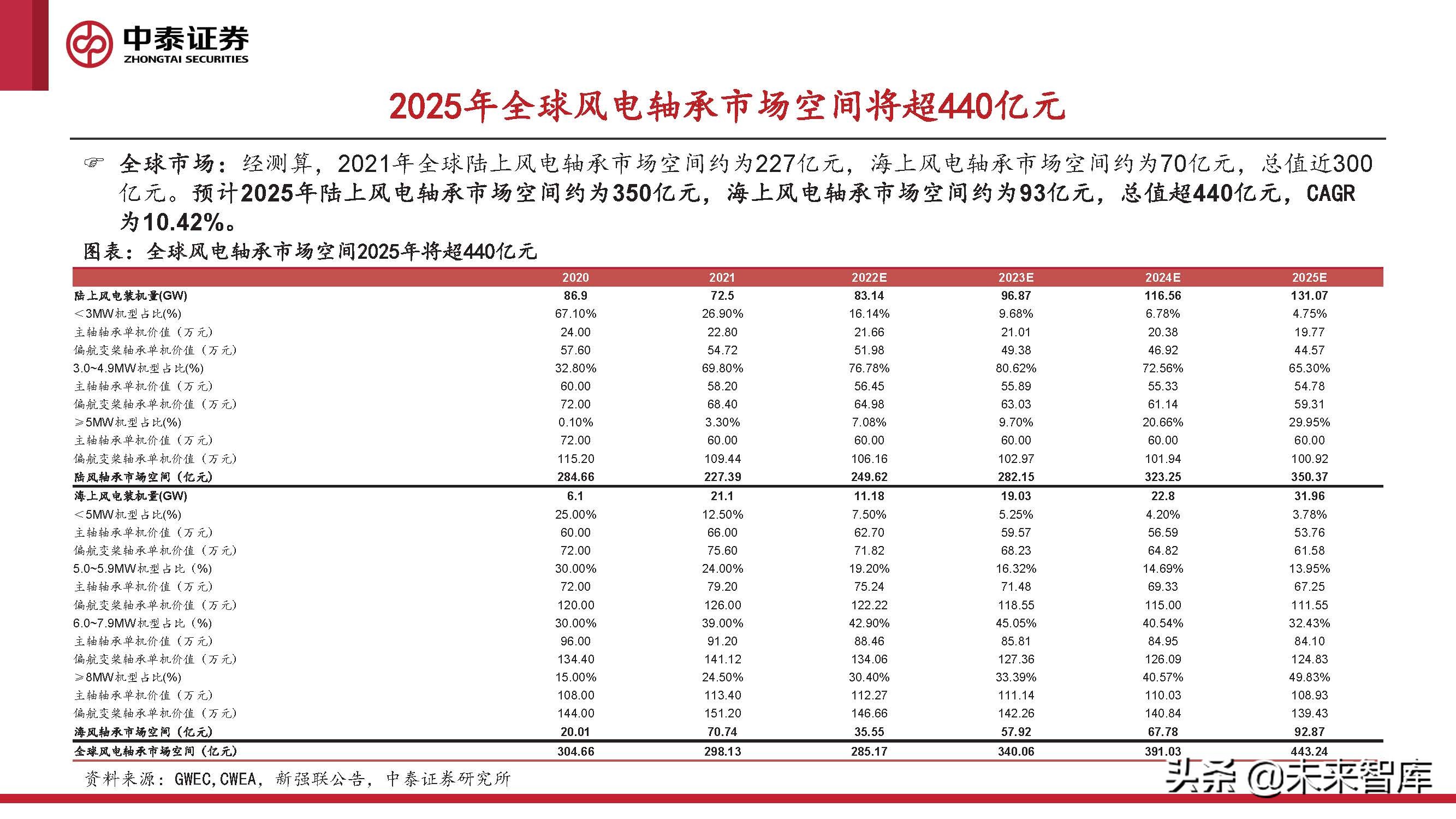

2025年全球风电轴承市场空间将超440亿元

全球市场:经测算,2021年全球陆上风电轴承市场空间约为227亿元,海上风电轴承市场空间约为70亿元,总值近300 亿元。预计2025年陆上风电轴承市场空间约为350亿元,海上风电轴承市场空间约为93亿元,总值超440亿元,CAGR 为10.42%。(报告来源:未来智库)

3 复盘海外:工艺技术与策略优势,铸就SKF全球龙头

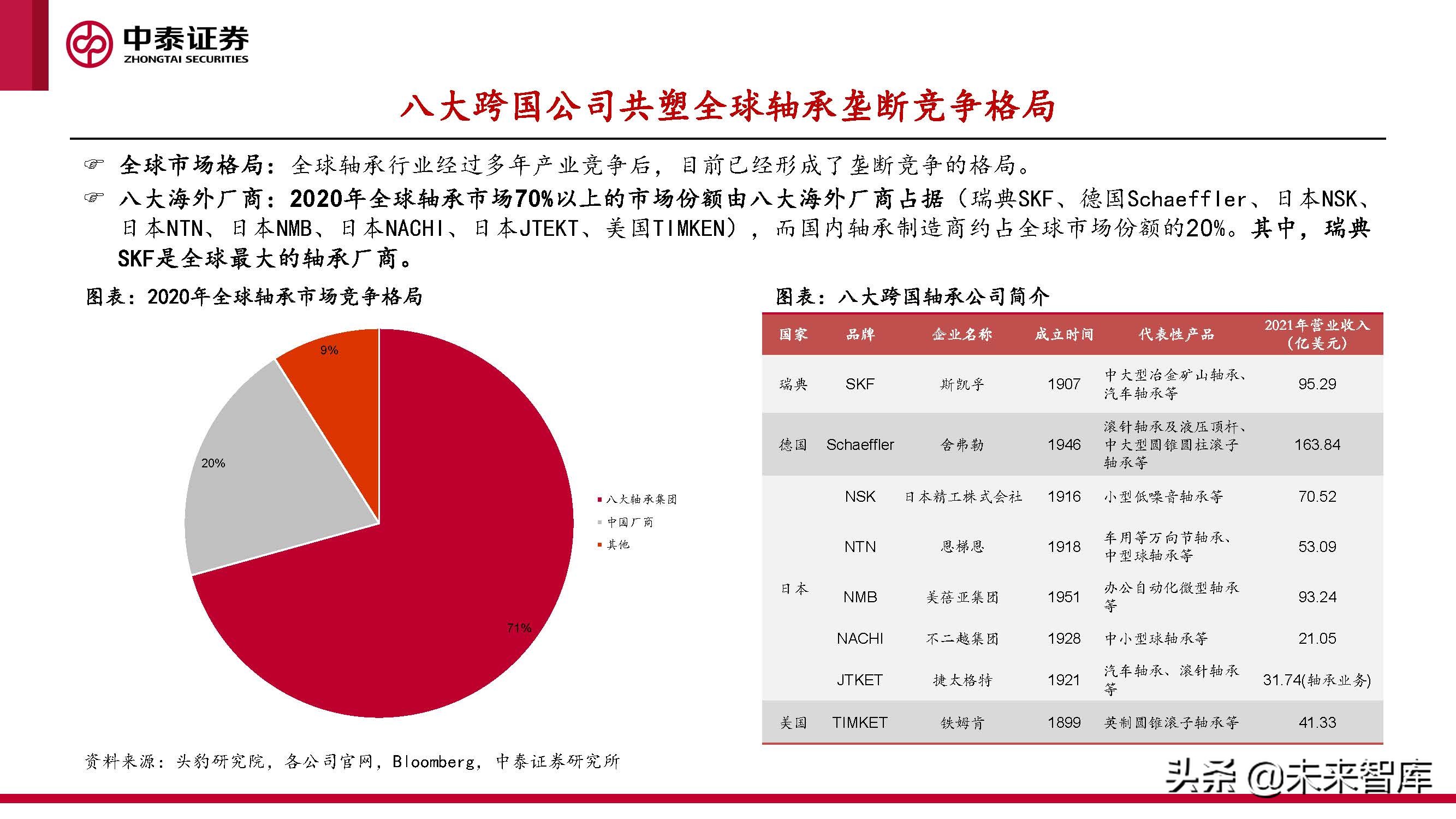

八大跨国公司共塑全球轴承垄断竞争格局

八大海外厂商:2020年全球轴承市场70%以上的市场份额由八大海外厂商占据(瑞典SKF、德国Schaeffler、日本NSK、 日本NTN、日本NMB、日本NACHI、日本JTEKT、美国TIMKEN),而国内轴承制造商约占全球市场份额的20%。其中,瑞典 SKF是全球最大的轴承厂商。

SKF:全球轴承行业执牛耳者

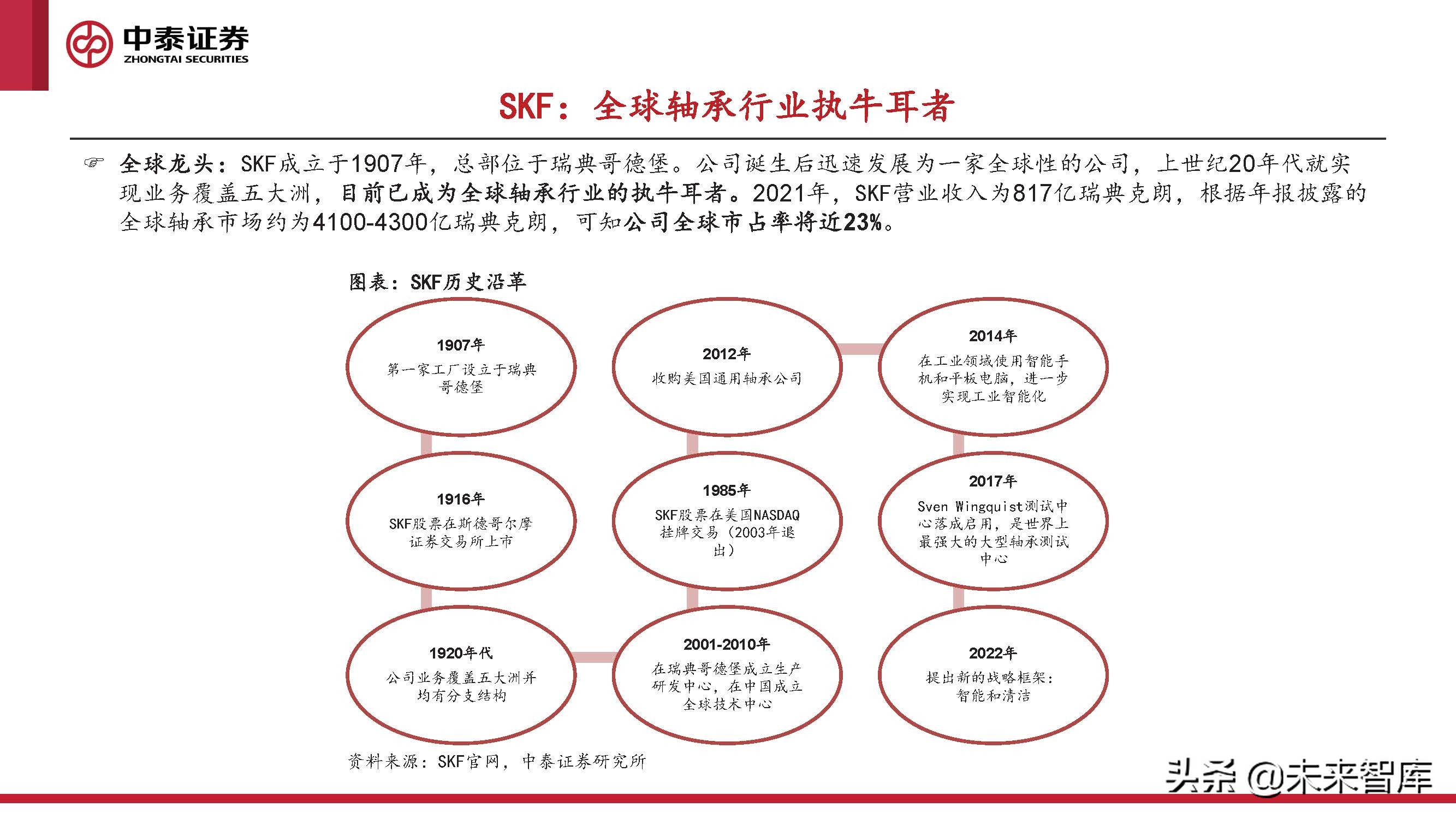

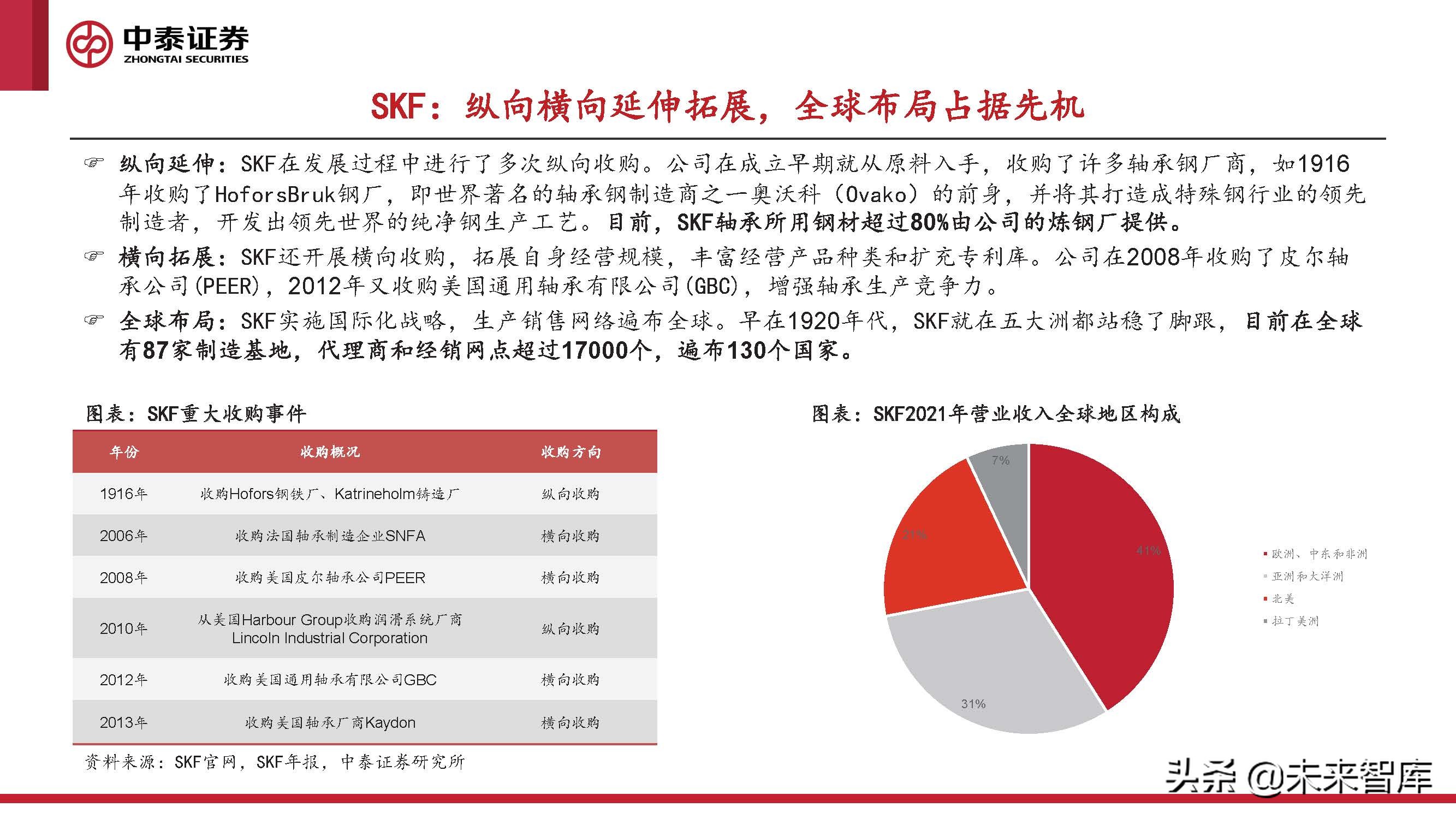

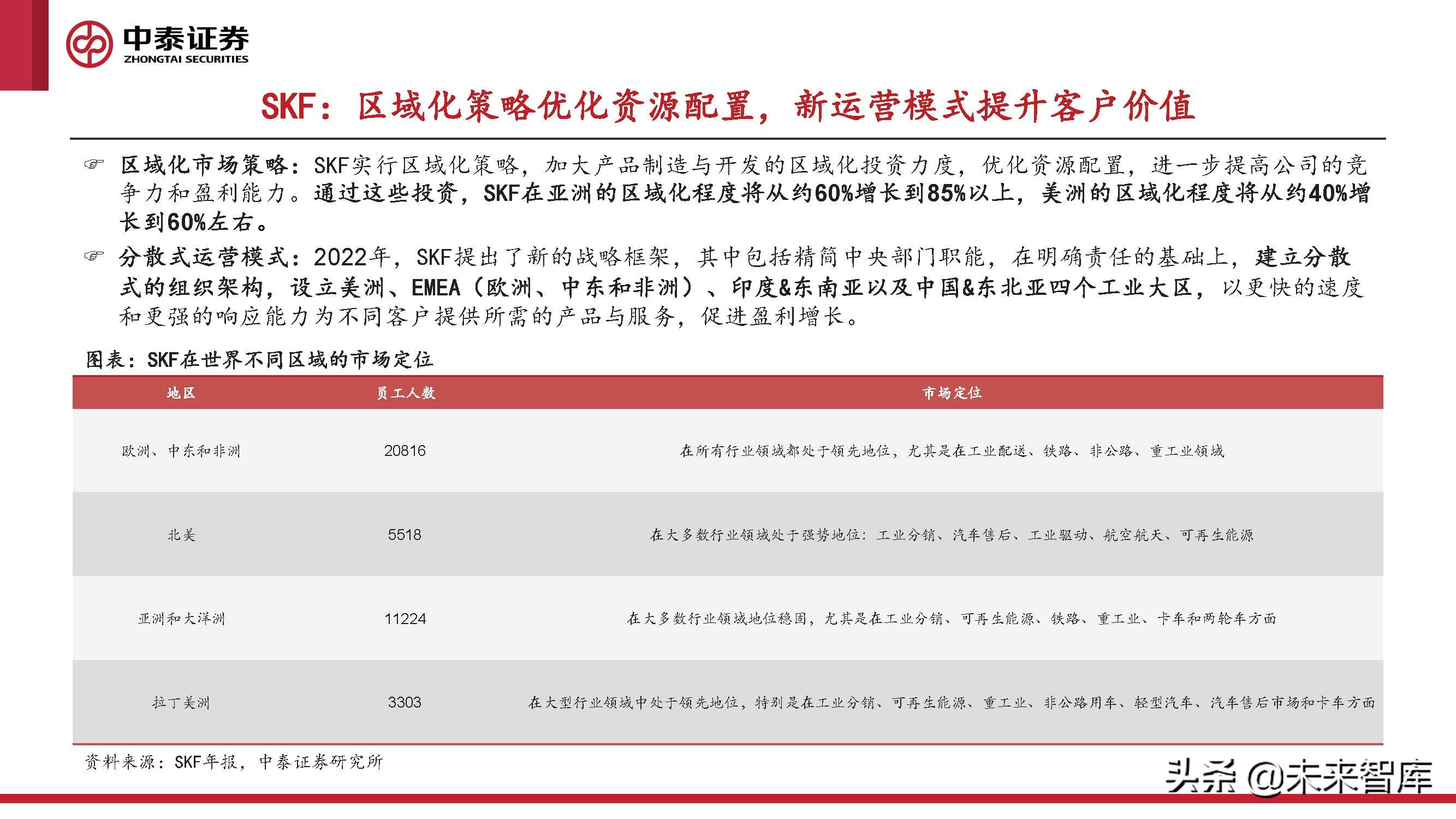

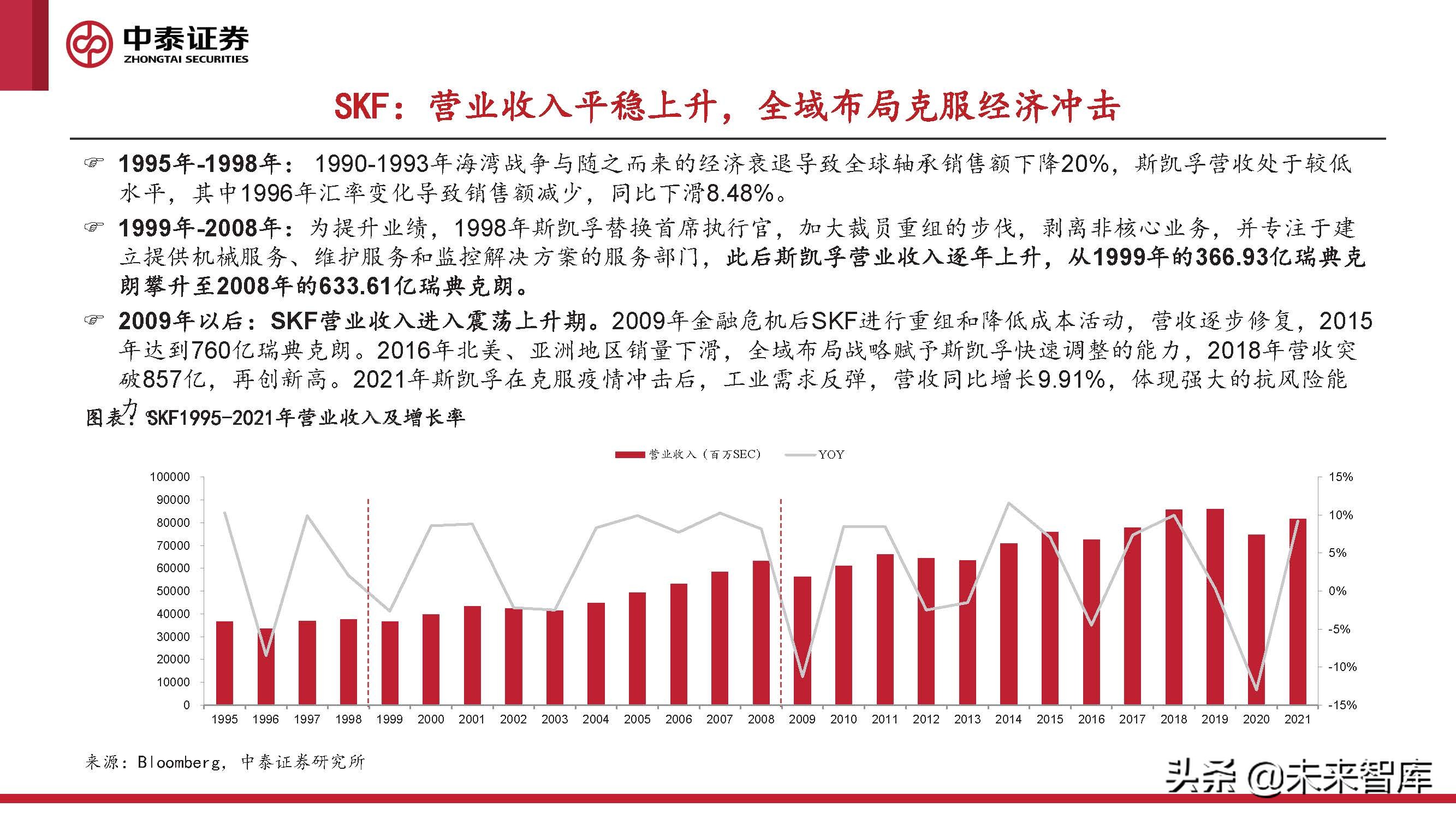

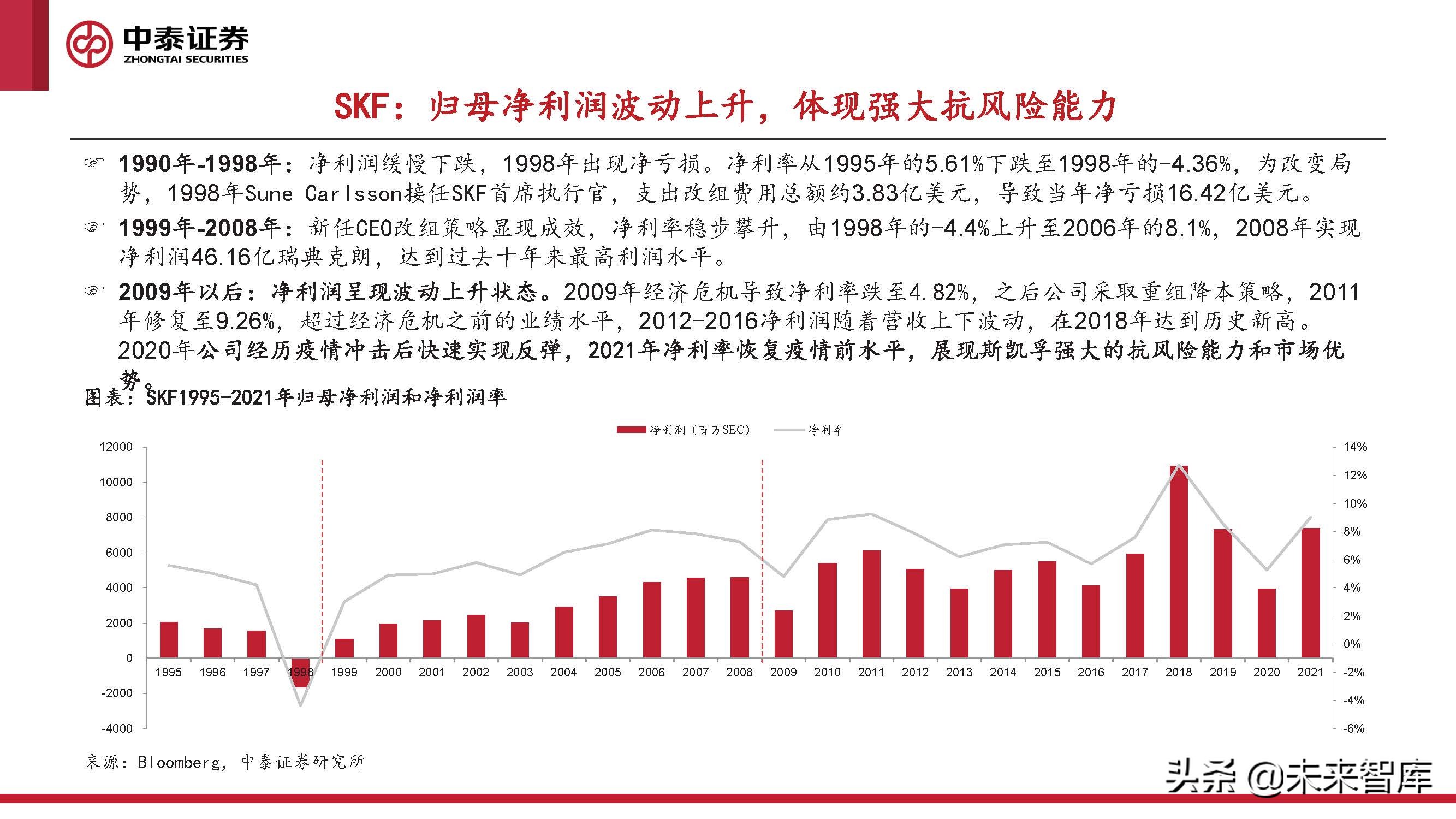

全球龙头:SKF成立于1907年,总部位于瑞典哥德堡。公司诞生后迅速发展为一家全球性的公司,上世纪20年代就实 现业务覆盖五大洲,目前已成为全球轴承行业的执牛耳者。2021年,SKF营业收入为817亿瑞典克朗,根据年报披露的 全球轴承市场约为4100-4300亿瑞典克朗,可知公司全球市占率将近23%。

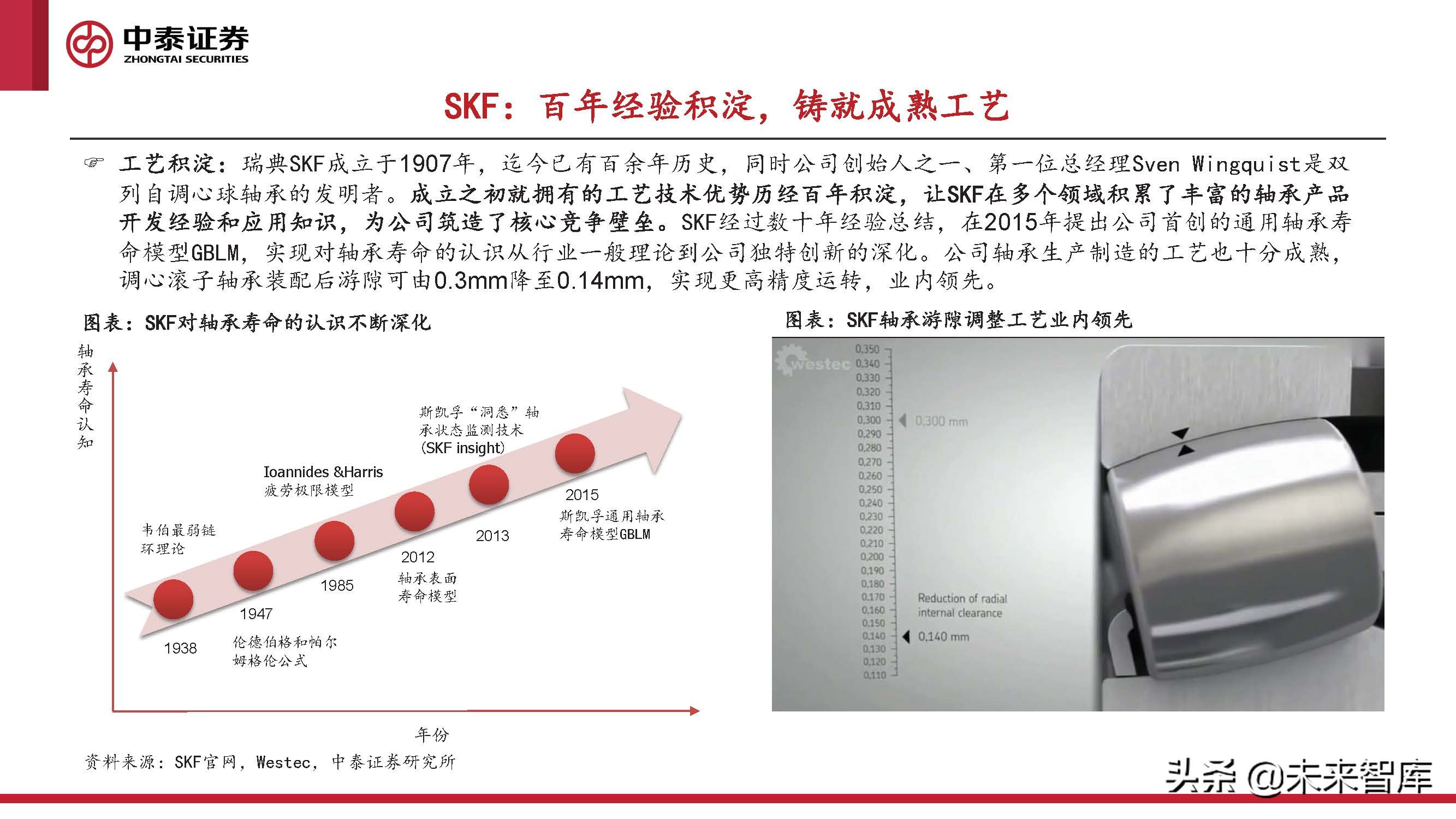

SKF:百年经验积淀,铸就成熟工艺

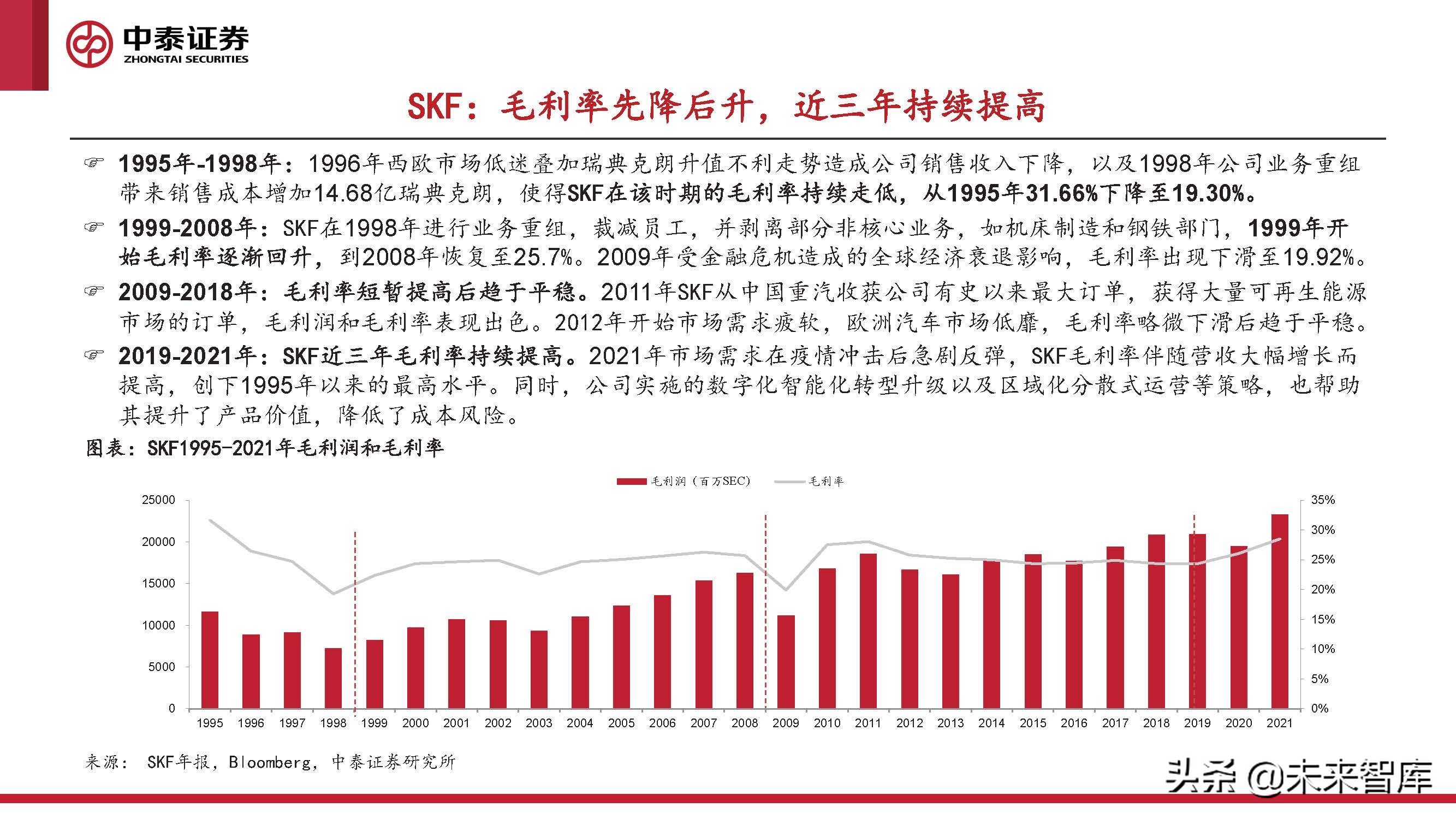

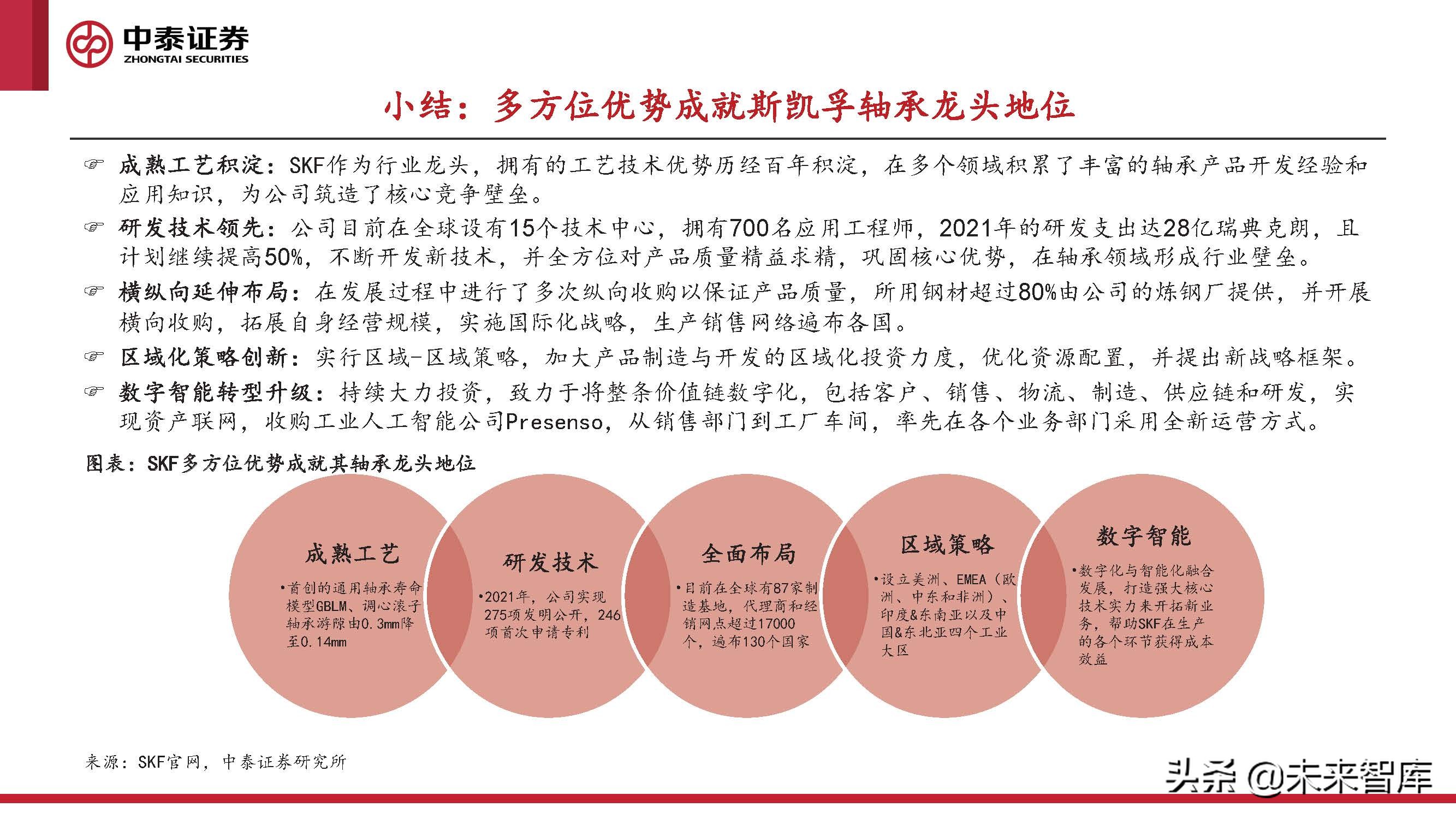

工艺积淀:瑞典SKF成立于1907年,迄今已有百余年历史,同时公司创始人之一、第一位总经理Sven Wingquist是双 列自调心球轴承的发明者。成立之初就拥有的工艺技术优势历经百年积淀,让SKF在多个领域积累了丰富的轴承产品 开发经验和应用知识,为公司筑造了核心竞争壁垒。SKF经过数十年经验总结,在2015年提出公司首创的通用轴承寿 命模型GBLM,实现对轴承寿命的认识从行业一般理论到公司独特创新的深化。公司轴承生产制造的工艺也十分成熟, 调心滚子轴承装配后游隙可由0.3mm降至0.14mm,实现更高精度运转,业内领先。

SKF:持续研发创新,技术实力雄厚

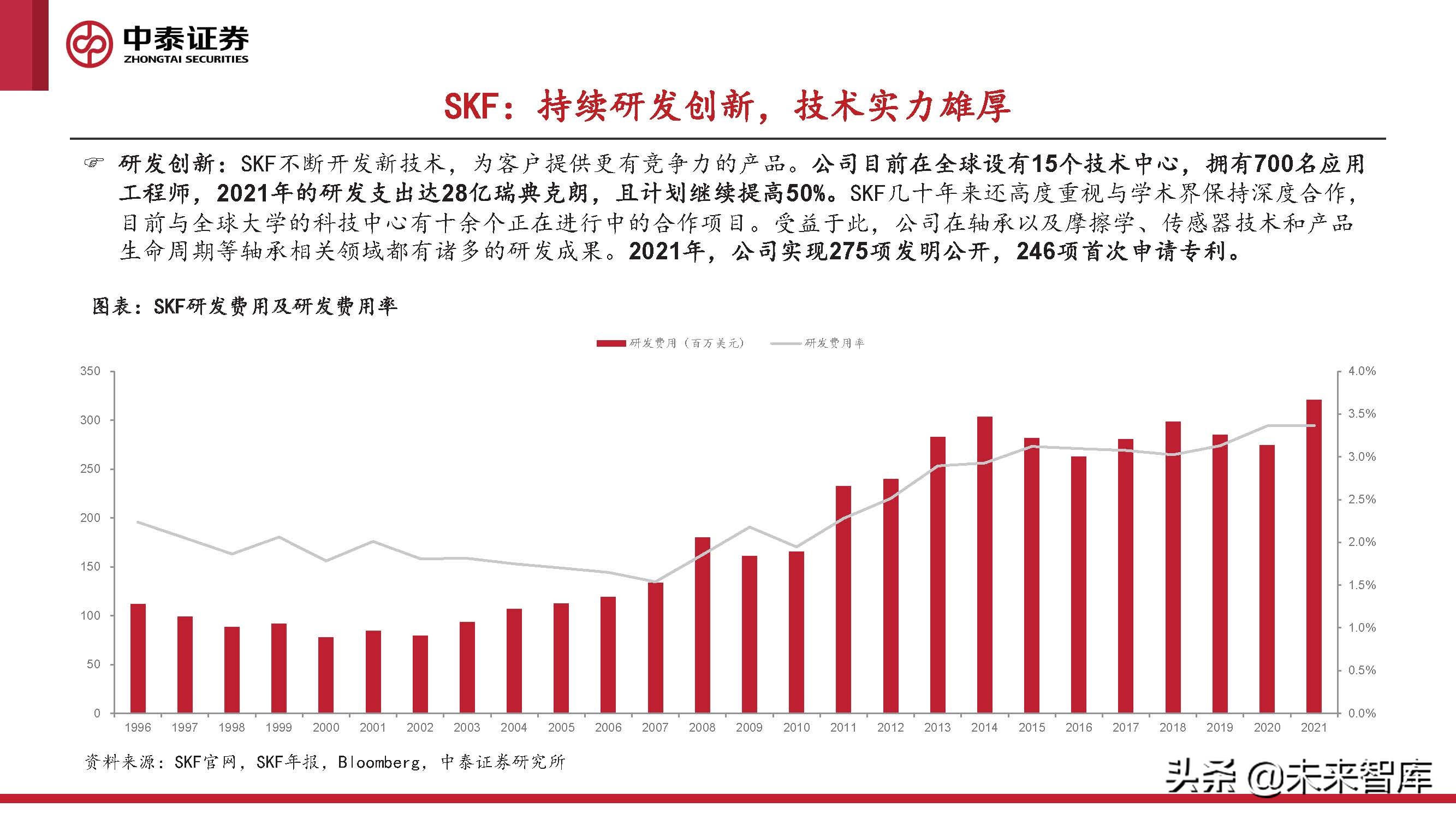

研发创新:SKF不断开发新技术,为客户提供更有竞争力的产品。公司目前在全球设有15个技术中心,拥有700名应用 工程师,2021年的研发支出达28亿瑞典克朗,且计划继续提高50%。SKF几十年来还高度重视与学术界保持深度合作, 目前与全球大学的科技中心有十余个正在进行中的合作项目。受益于此,公司在轴承以及摩擦学、传感器技术和产品 生命周期等轴承相关领域都有诸多的研发成果。2021年,公司实现275项发明公开,246项首次申请专利。

SKF:先发入场优势,产品矩阵丰富

先发优势:SKF是全球成立时间最早的知名轴承厂商之一,在轴承行业发展初期,特别是在高端轴承领域,进入市场较 早,先发优势明显。公司深耕轴承市场,成功打造世界闻名的高端品牌,基本垄断了高端轴承市场。

产品矩阵:经过百年发展,SKF依托自主研发及跟各种类型的工厂展开合作开发,其产品基本覆盖了轴承的所有类型, 也基本覆盖了汽车、矿山、电机等各个应用领域,形成了丰富的产品矩阵,公司迅速发展壮大。SKF的轴承产品从最 初的调心轴承,逐步拓展至调心滚子、球轴承、滚子轴承、圆锥滚子轴承等各种类型的轴承产品。

SKF:追求精益求精,提升产品质量

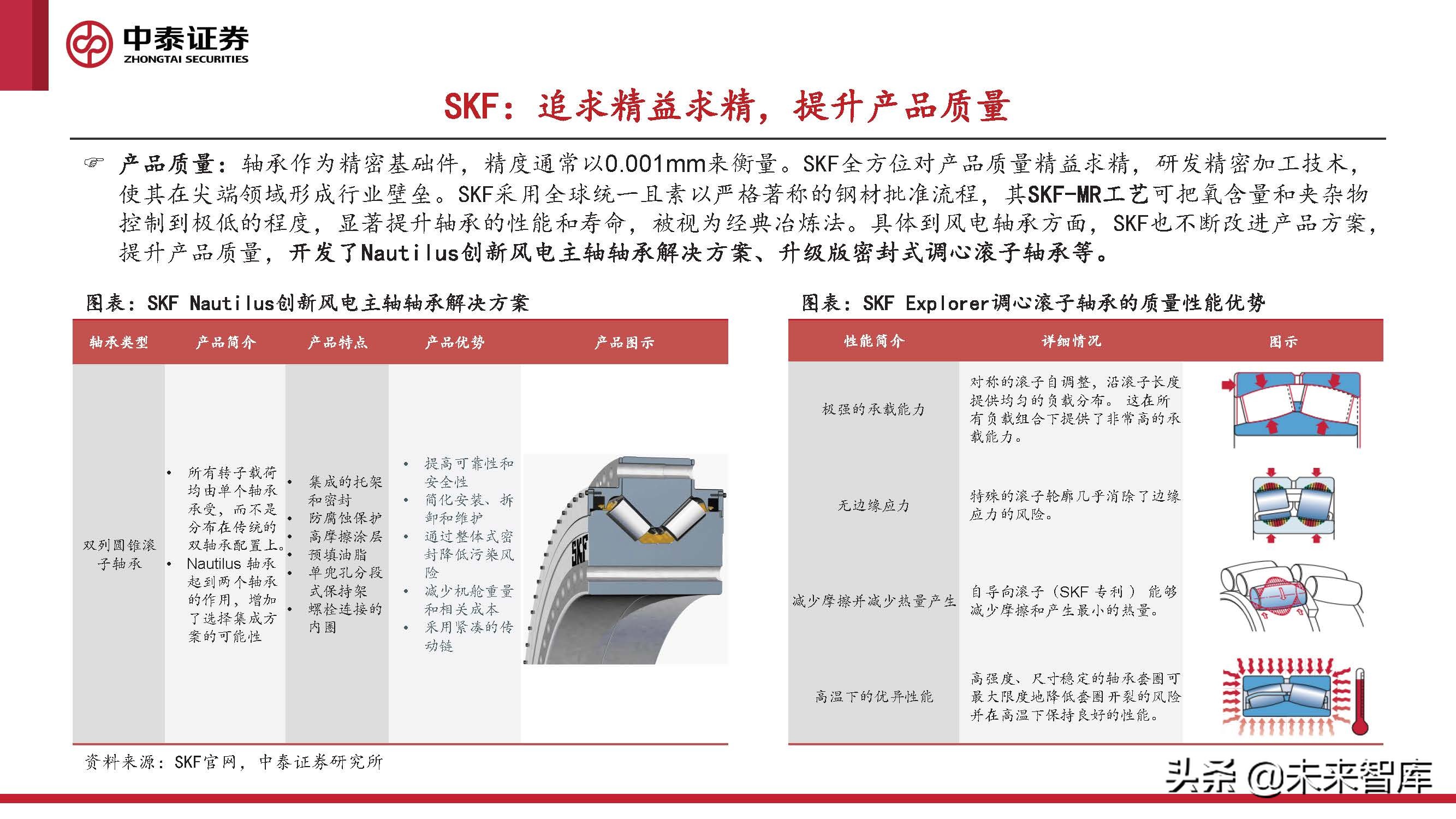

产品质量:轴承作为精密基础件,精度通常以0.001mm来衡量。SKF全方位对产品质量精益求精,研发精密加工技术, 使其在尖端领域形成行业壁垒。SKF采用全球统一且素以严格著称的钢材批准流程,其SKF-MR工艺可把氧含量和夹杂物 控制到极低的程度,显著提升轴承的性能和寿命,被视为经典冶炼法。具体到风电轴承方面,SKF也不断改进产品方案, 提升产品质量,开发了Nautilus创新风电主轴轴承解决方案、升级版密封式调心滚子轴承等。

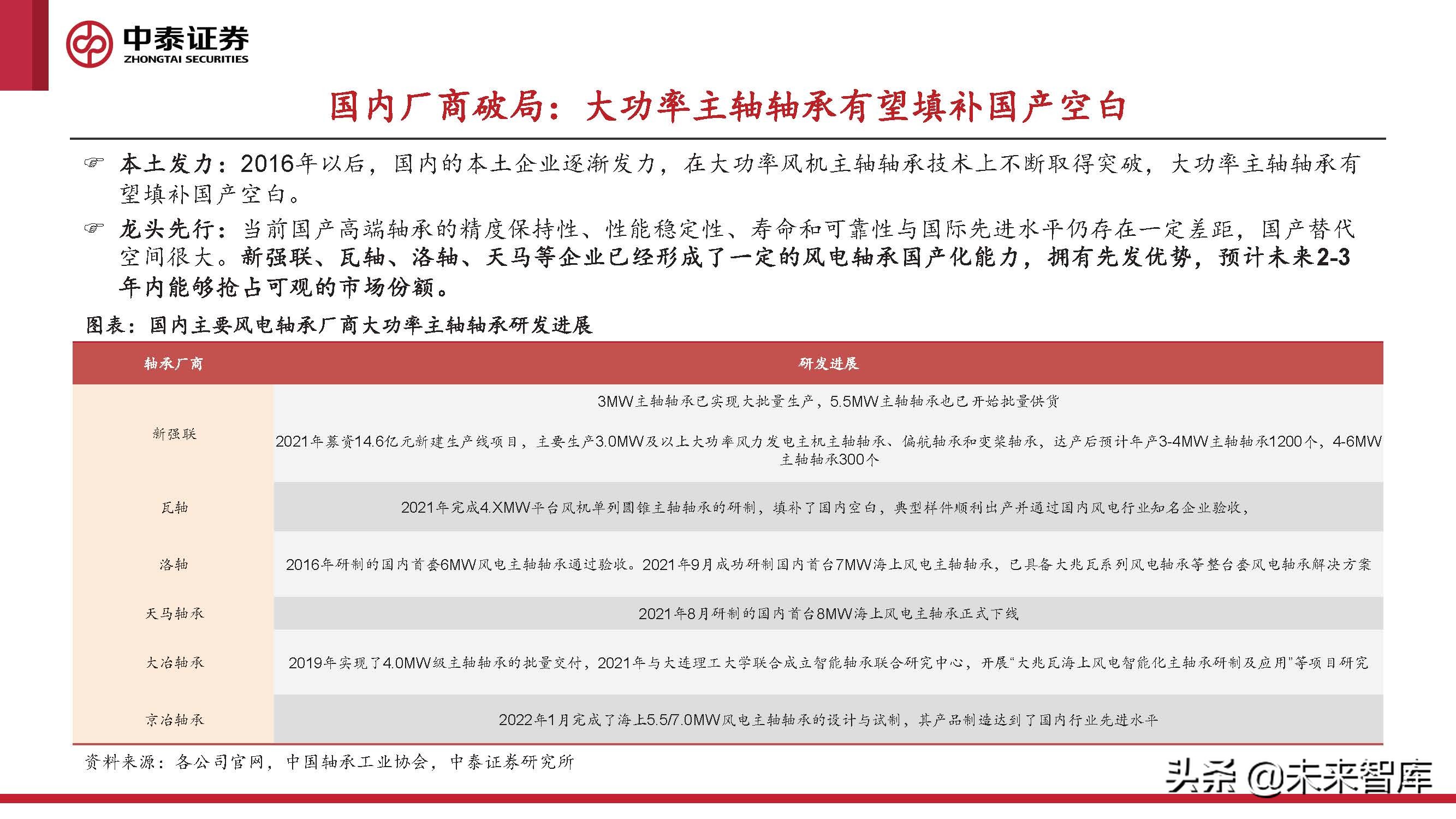

4 国内市场:本土企业迎风*局破**,国产替代未来可期

国内厂商:市场集中度较低,占据中低端市场

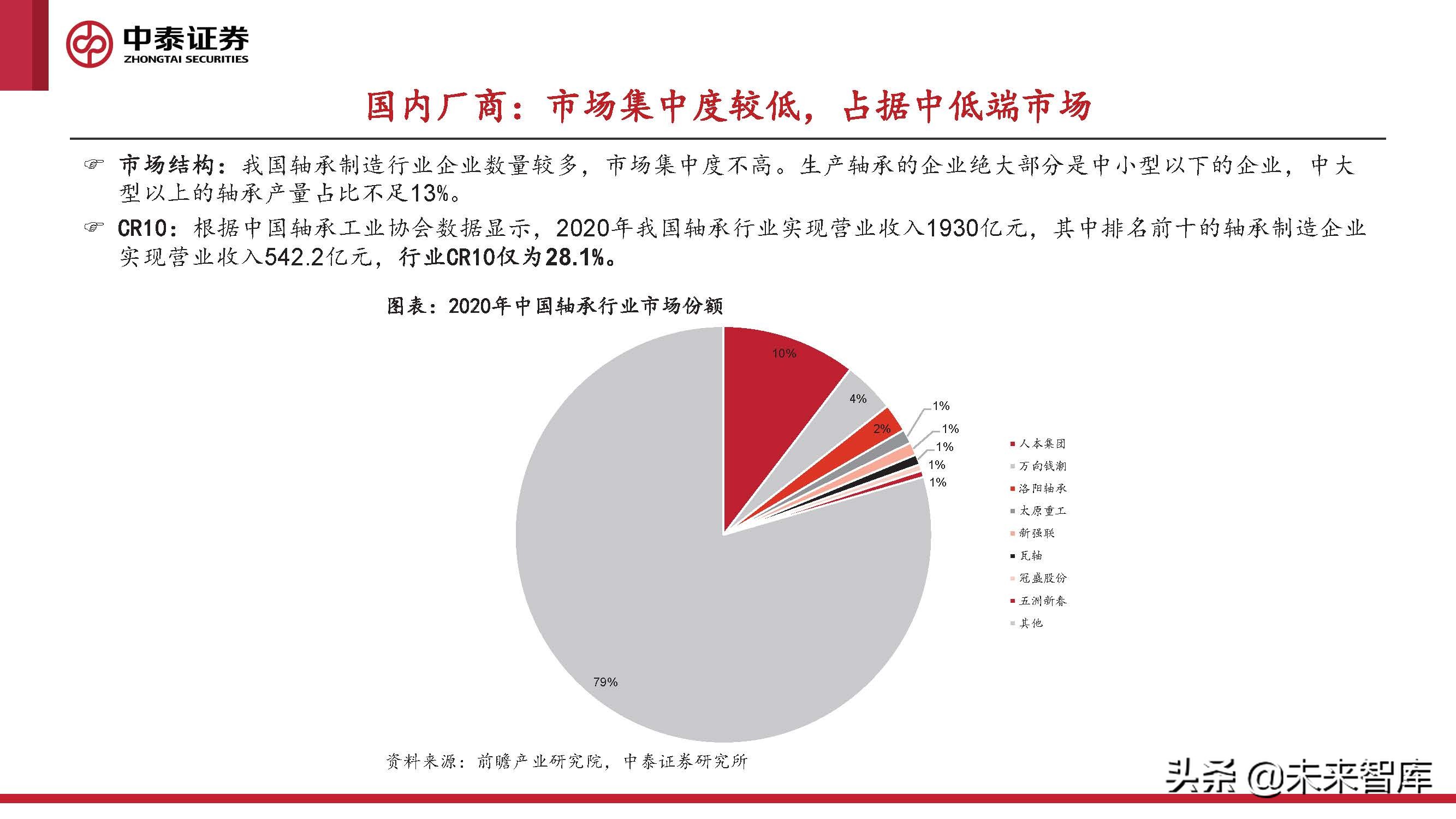

市场结构:我国轴承制造行业企业数量较多,市场集中度不高。生产轴承的企业绝大部分是中小型以下的企业,中大 型以上的轴承产量占比不足13%。

CR10:根据中国轴承工业协会数据显示,2020年我国轴承行业实现营业收入1930亿元,其中排名前十的轴承制造企业 实现营业收入542.2亿元,行业CR10仅为28.1%。

少数大型厂商具备主轴轴承和齿轮箱轴承生产能力

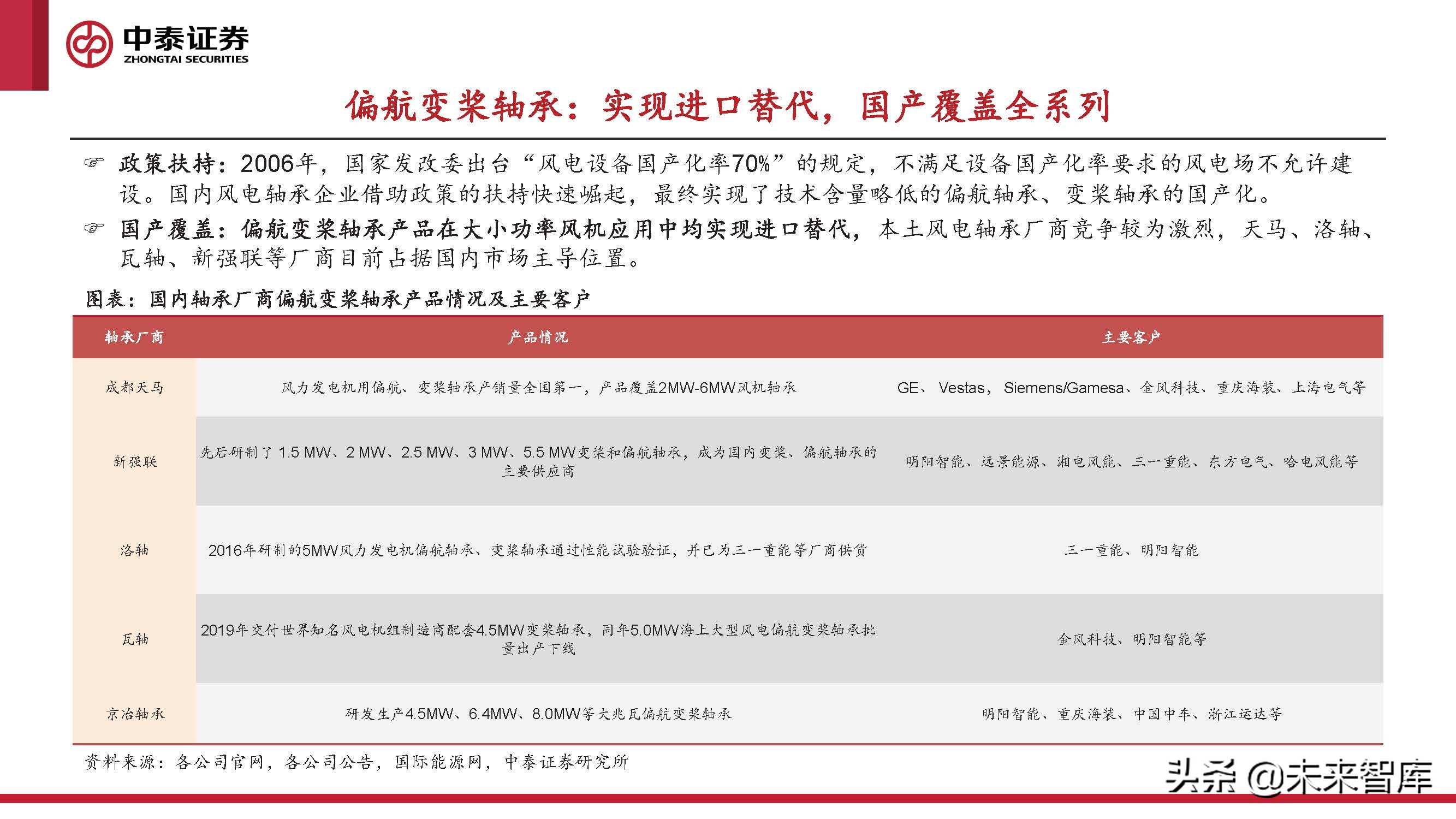

风电轴承生产能力:我国风电轴承厂商均可生产偏航变桨轴承,部分企业如瓦轴、洛轴、新强联等具备制造主轴轴承 和齿轮箱轴承的能力。行业主要厂商包括瓦轴、洛轴、新强联、天马轴承、京冶轴承、大冶轴承等,主要占据中低端 市场。

偏航变桨轴承:实现进口替代,国产覆盖全系列

政策扶持:2006年,国家发改委出台“风电设备国产化率70%”的规定,不满足设备国产化率要求的风电场不允许建 设。国内风电轴承企业借助政策的扶持快速崛起,最终实现了技术含量略低的偏航轴承、变桨轴承的国产化。

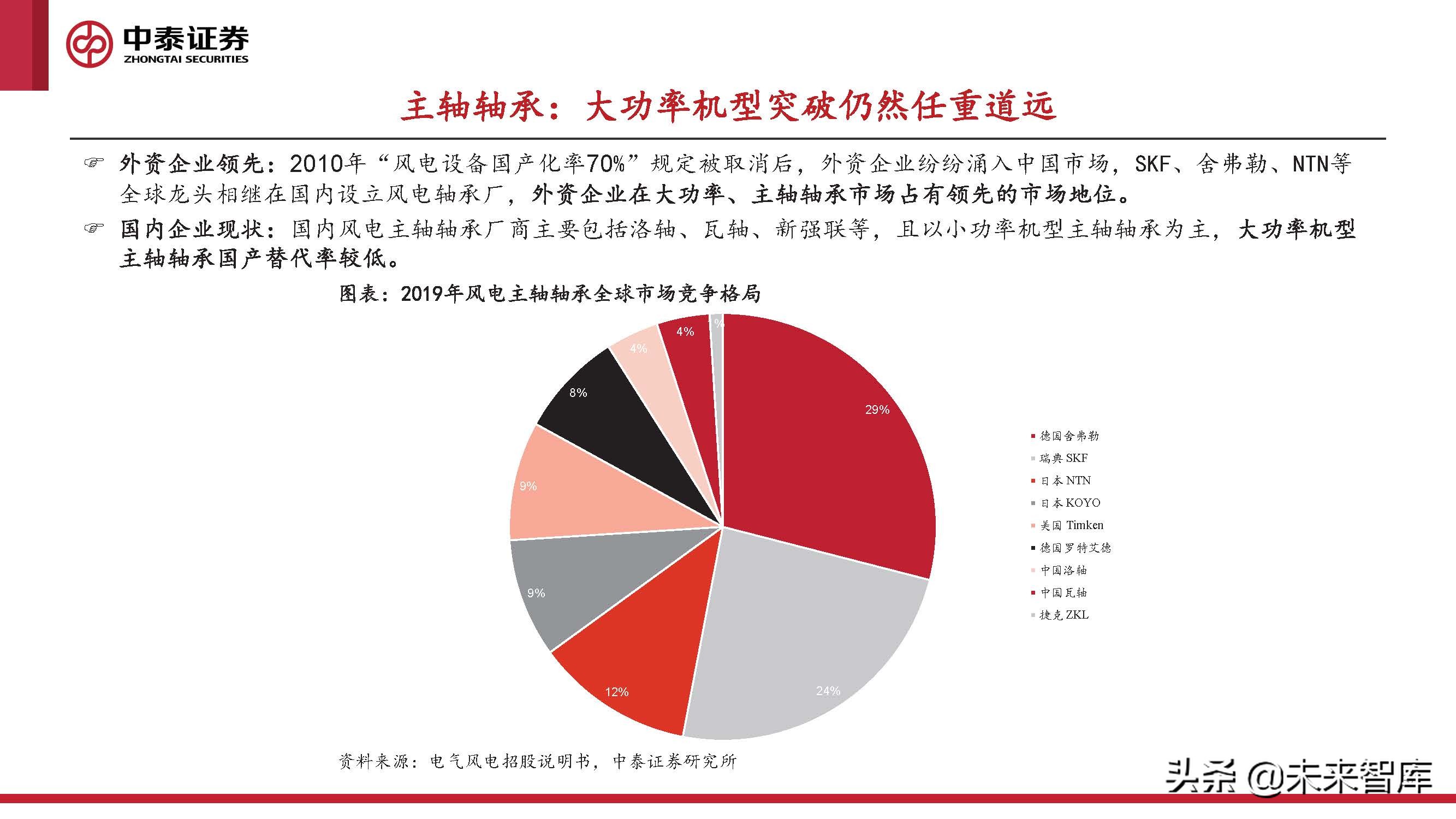

主轴轴承:大功率机型突破仍然任重道远

外资企业领先:2010年“风电设备国产化率70%”规定被取消后,外资企业纷纷涌入中国市场,SKF、舍弗勒、NTN等 全球龙头相继在国内设立风电轴承厂,外资企业在大功率、主轴轴承市场占有领先的市场地位。

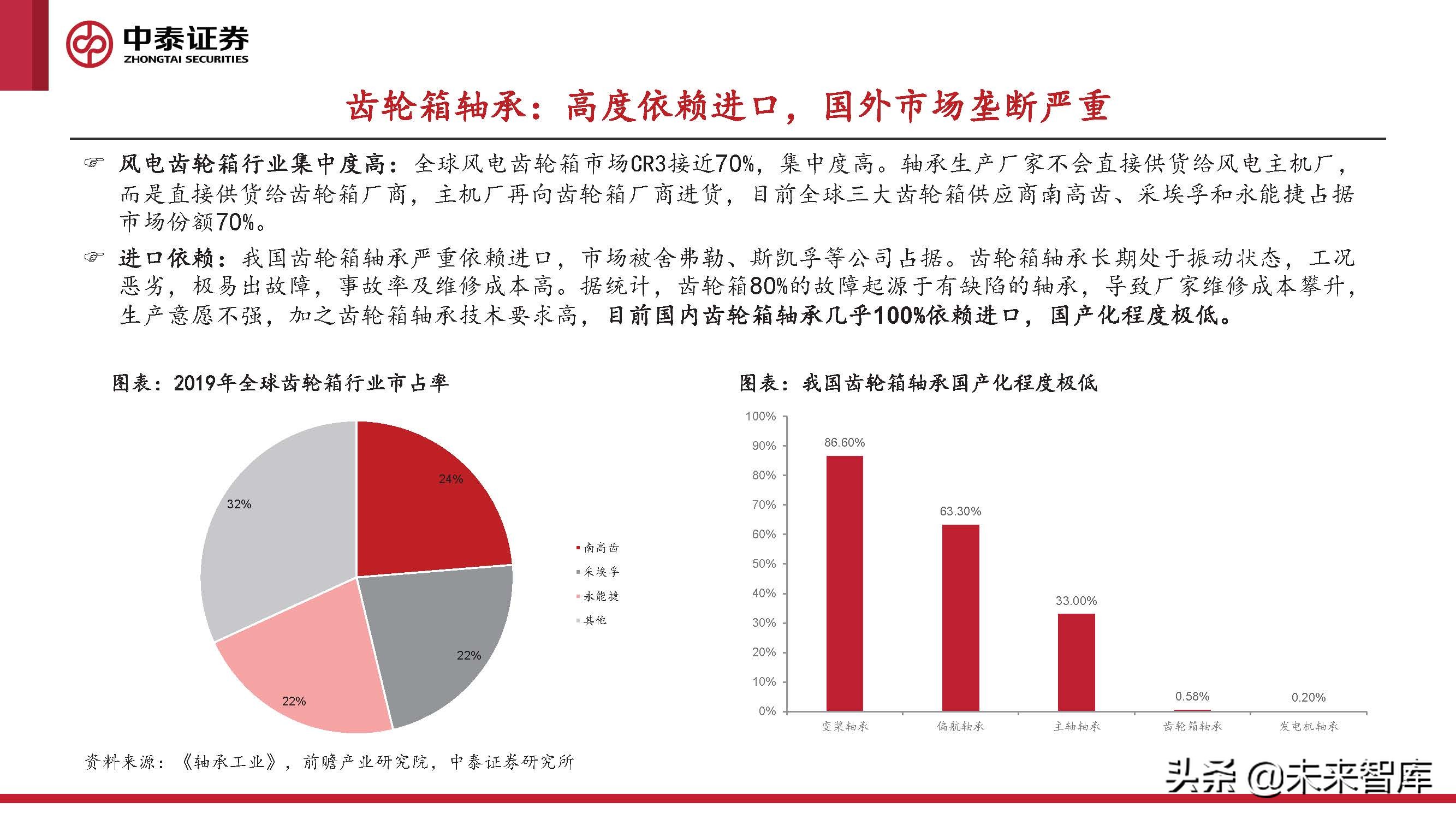

齿轮箱轴承:高度依赖进口,国外市场垄断严重

风电齿轮箱行业集中度高:全球风电齿轮箱市场CR3接近70%,集中度高。轴承生产厂家不会直接供货给风电主机厂, 而是直接供货给齿轮箱厂商,主机厂再向齿轮箱厂商进货,目前全球三大齿轮箱供应商南高齿、采埃孚和永能捷占据 市场份额70%。

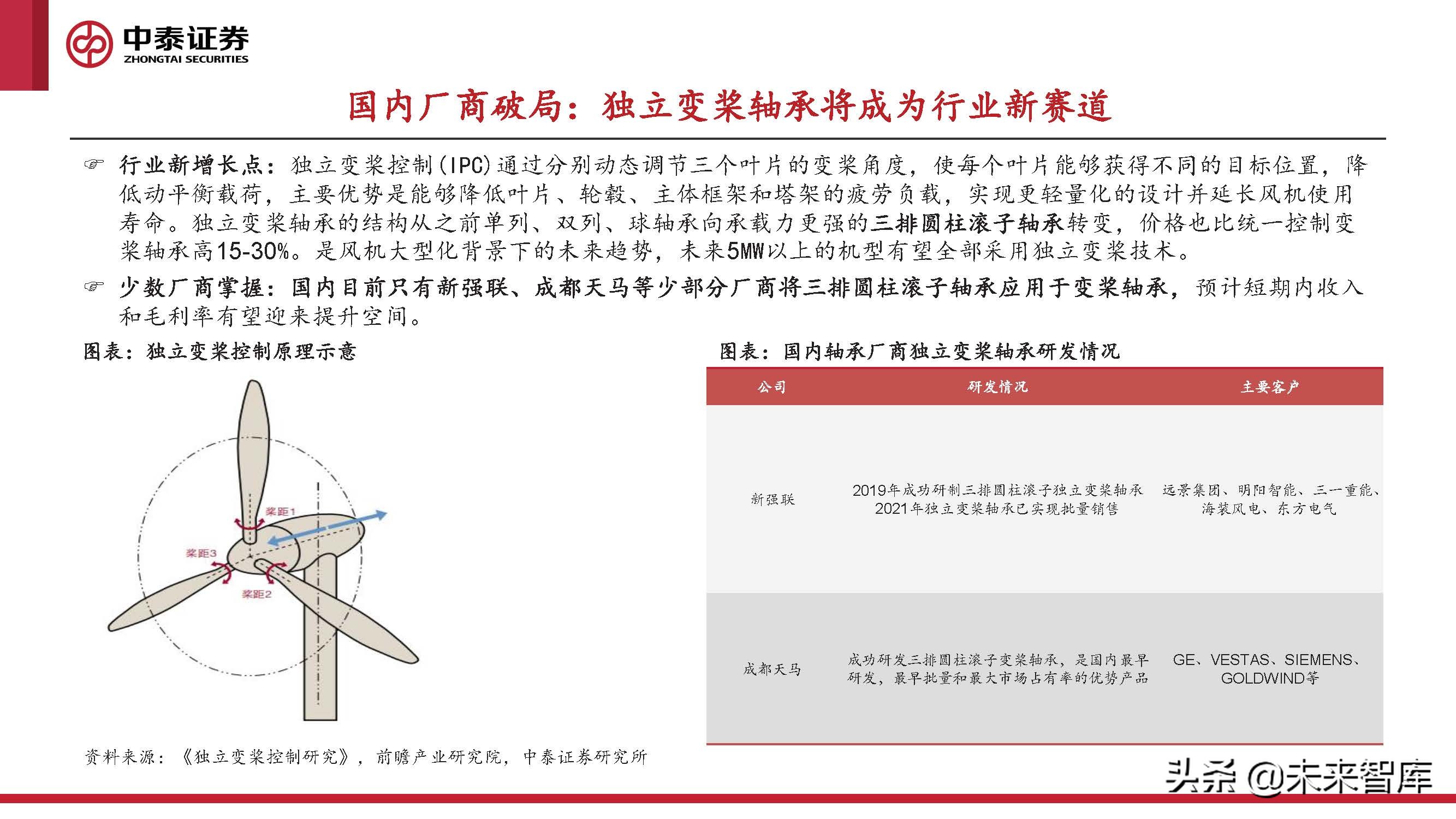

国内厂商*局破**:独立变桨轴承将成为行业新赛道

行业新增长点:独立变桨控制(IPC)通过分别动态调节三个叶片的变桨角度,使每个叶片能够获得不同的目标位置,降 低动平衡载荷,主要优势是能够降低叶片、轮毂、主体框架和塔架的疲劳负载,实现更轻量化的设计并延长风机使用 寿命。独立变桨轴承的结构从之前单列、双列、球轴承向承载力更强的三排圆柱滚子轴承转变,价格也比统一控制变 桨轴承高15-30%。是风机大型化背景下的未来趋势,未来5MW以上的机型有望全部采用独立变桨技术。

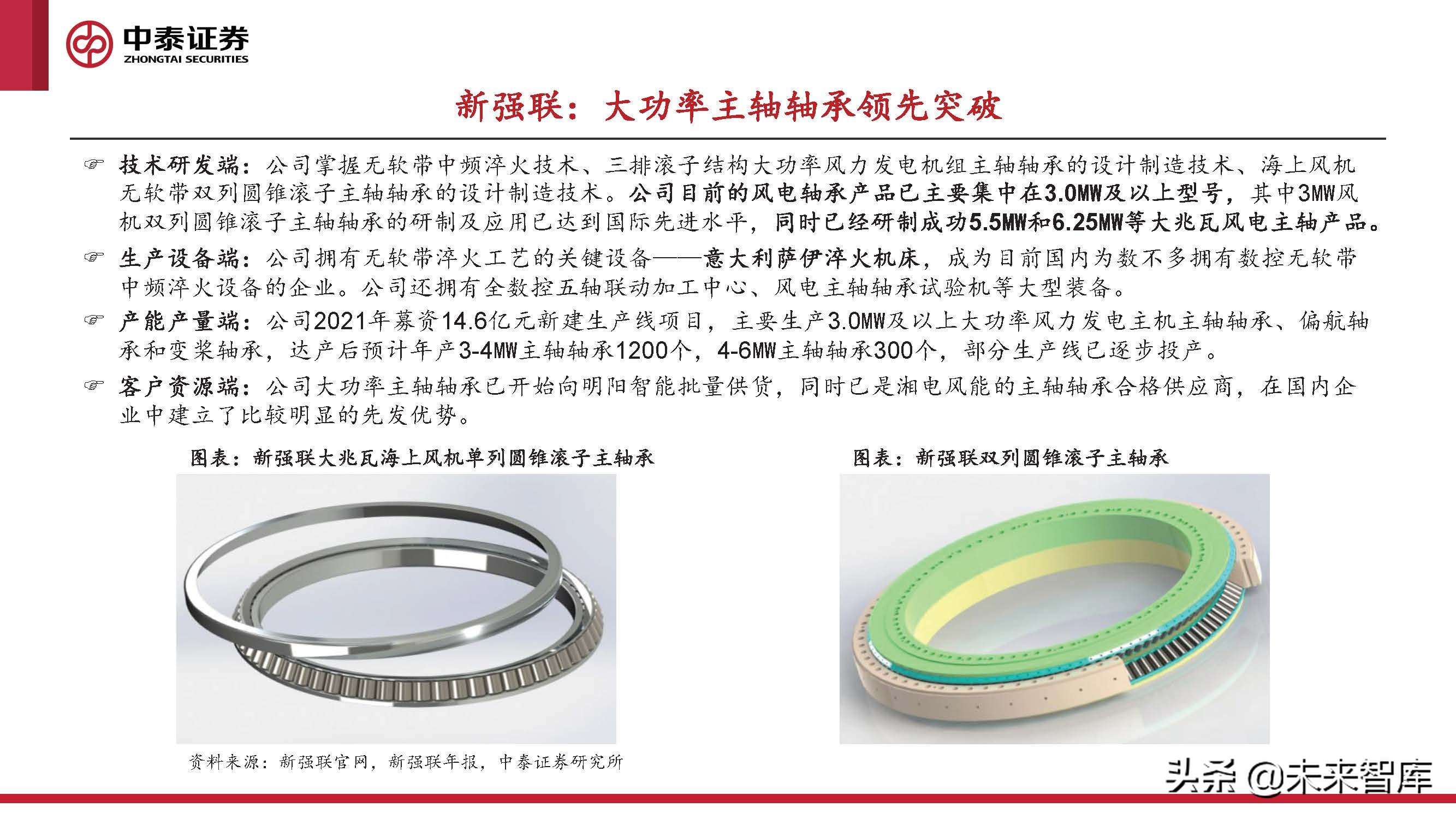

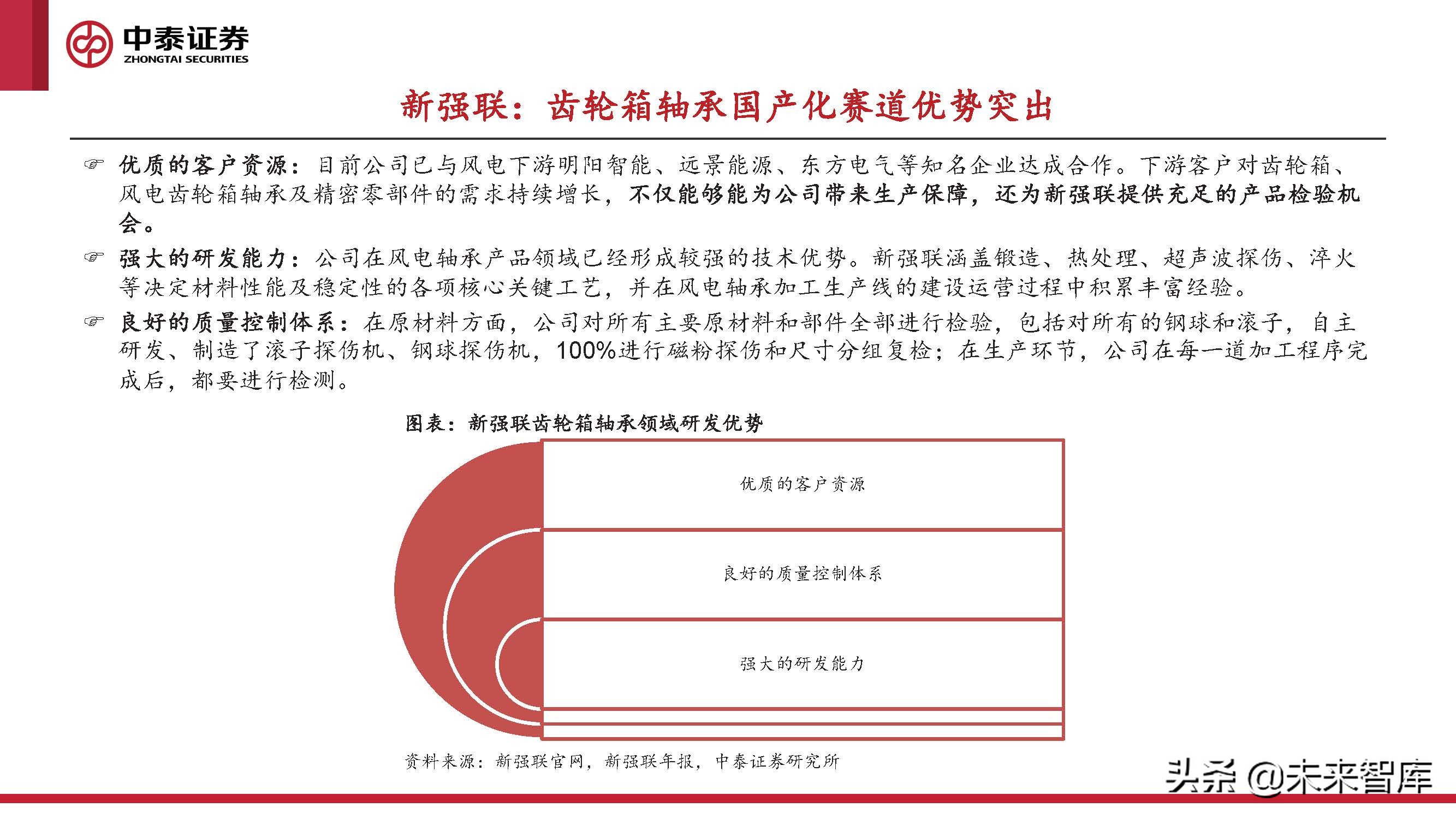

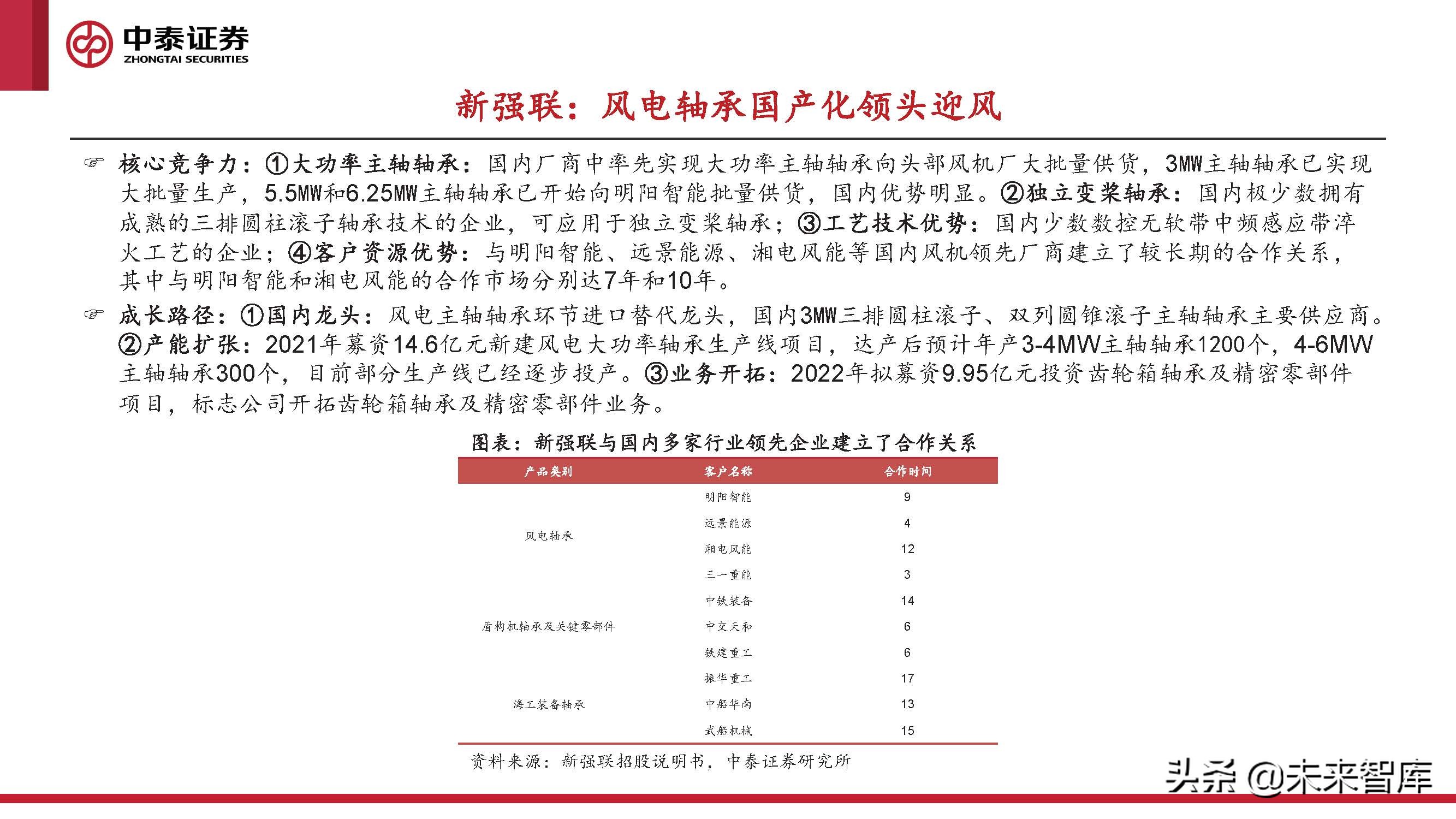

新强联:独立变桨轴承研制国内领先

技术研发端:独立变桨概念提出后,新强联率先行动,在2021年已实现小功率独立变桨轴承的批量生产,目前正在积 极投资大功率风力发电机组独立变桨轴承的研发及产业化。公司在现有的比较成熟的技术基础上,研制出大功率独立 变桨轴承,已完产品设计,目前正处于样机试制阶段,达到国内领先水平。

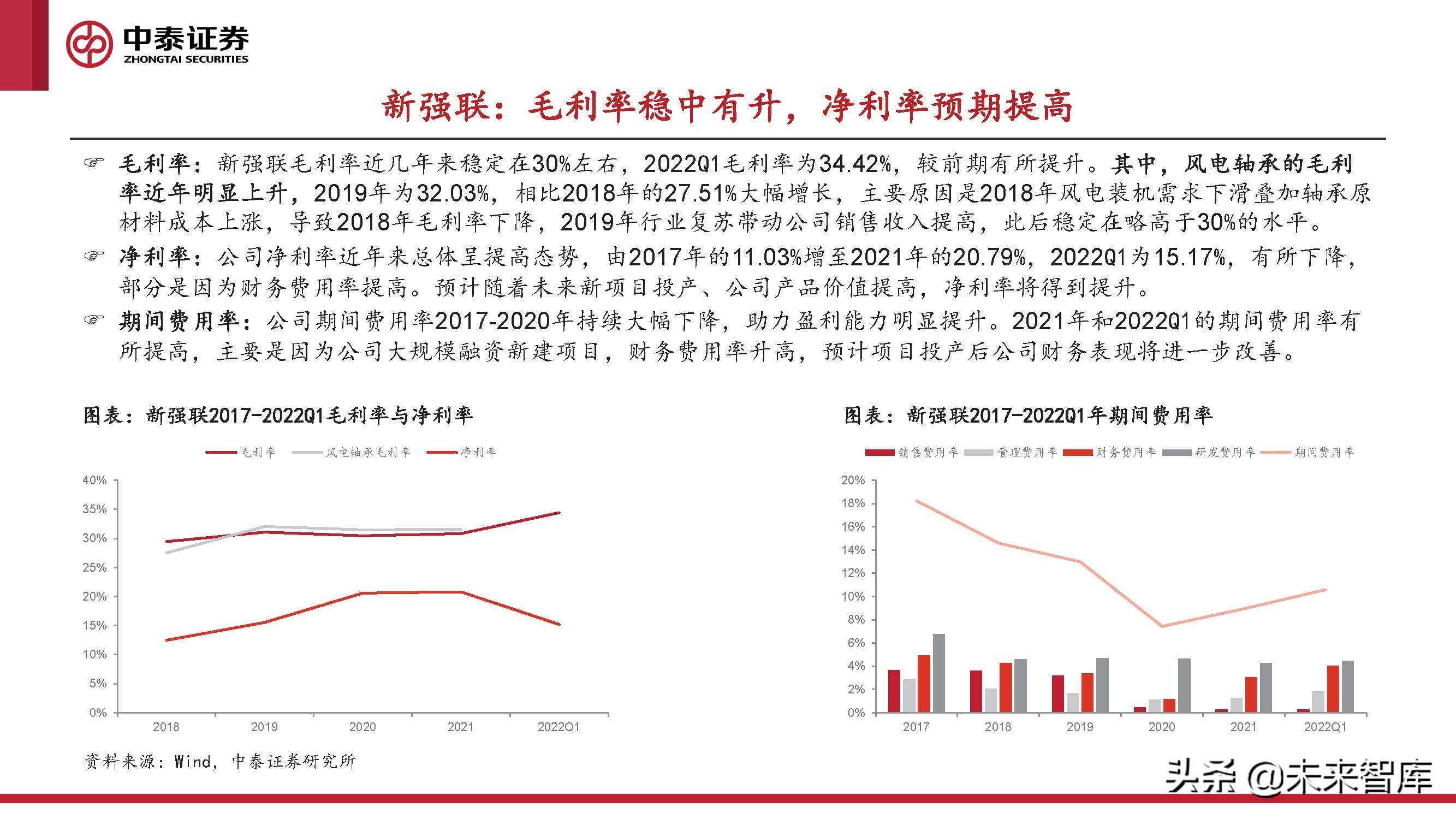

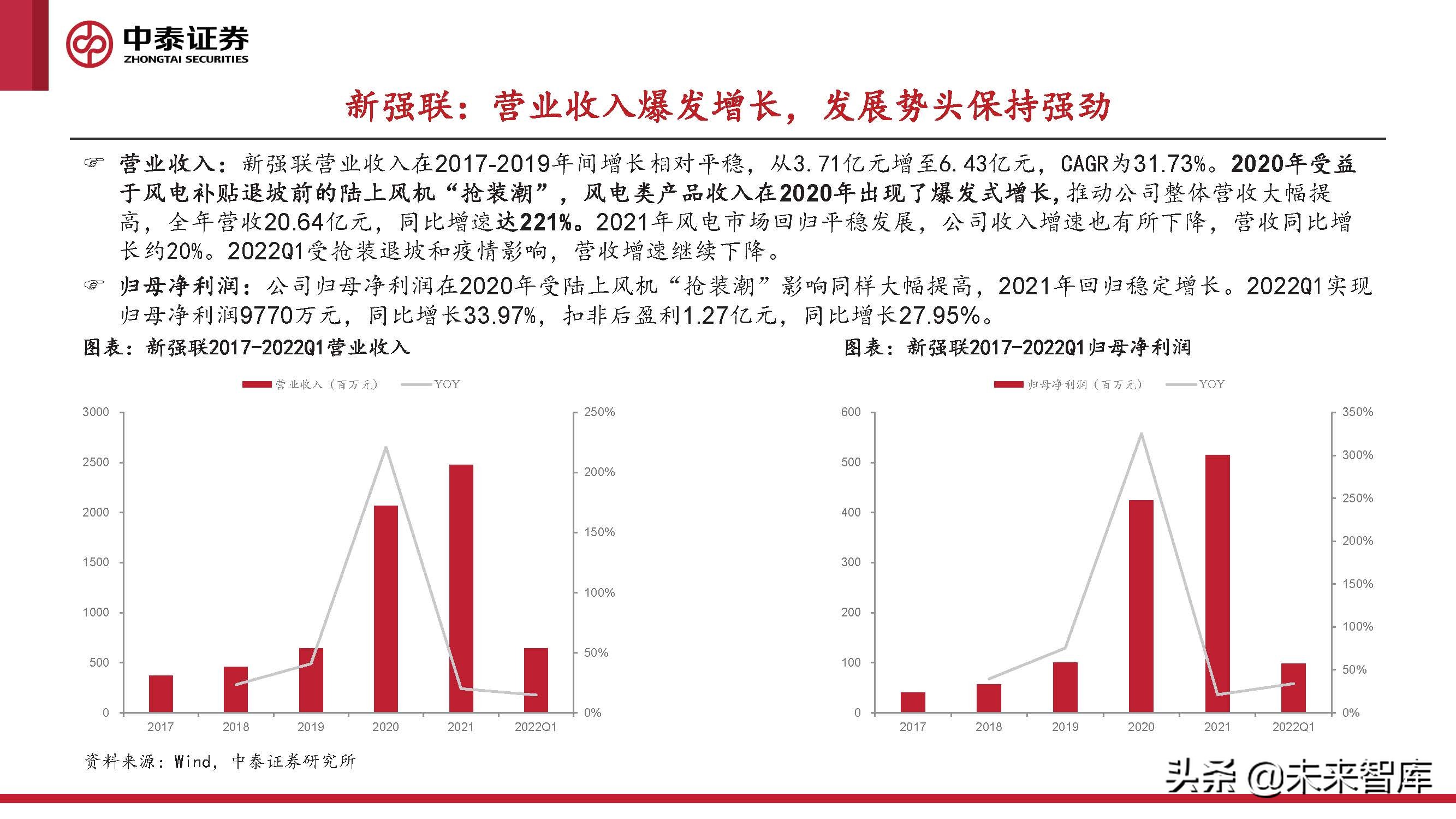

投资分析:国产*局破**正当时,乘风而起龙头越

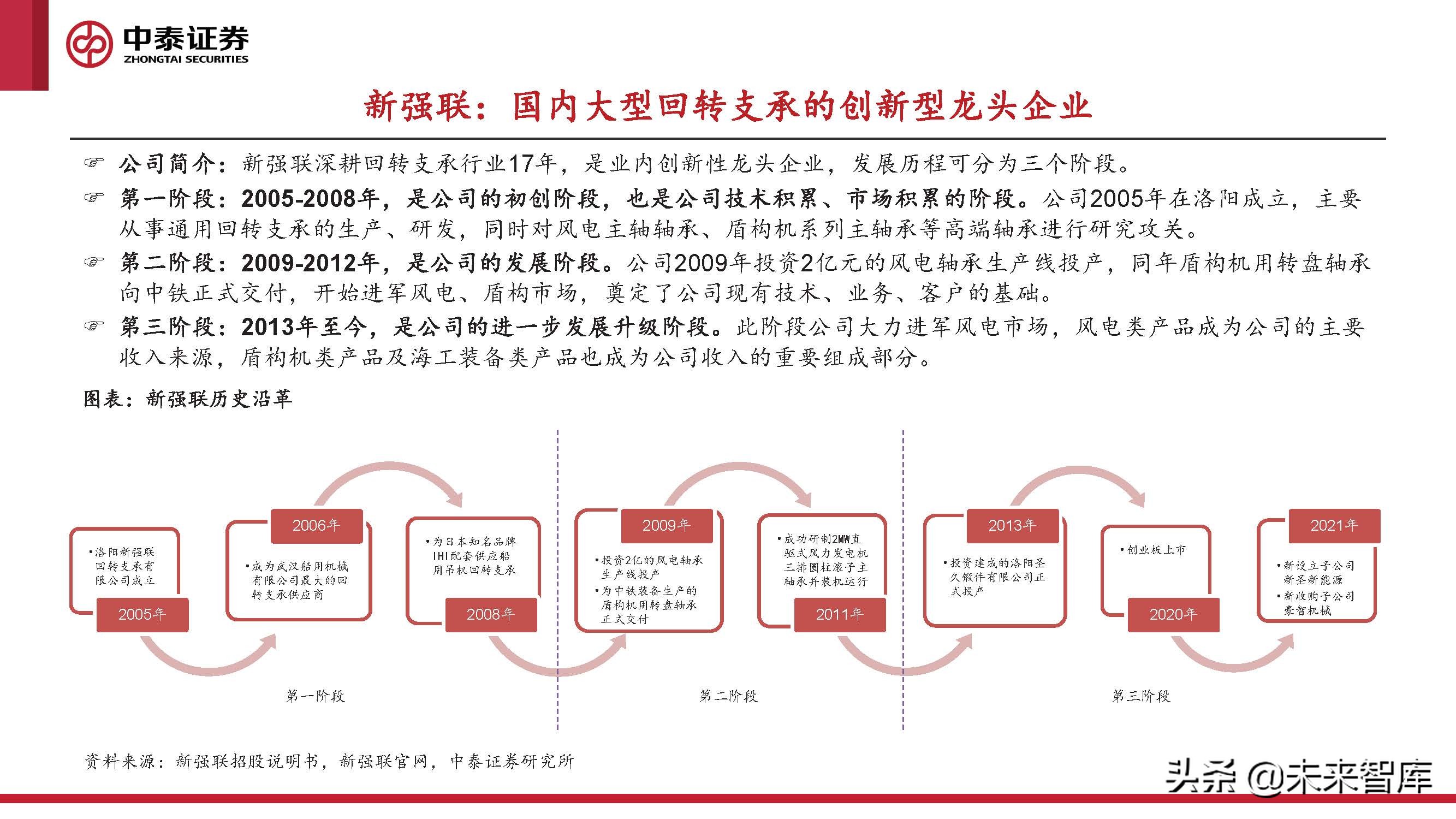

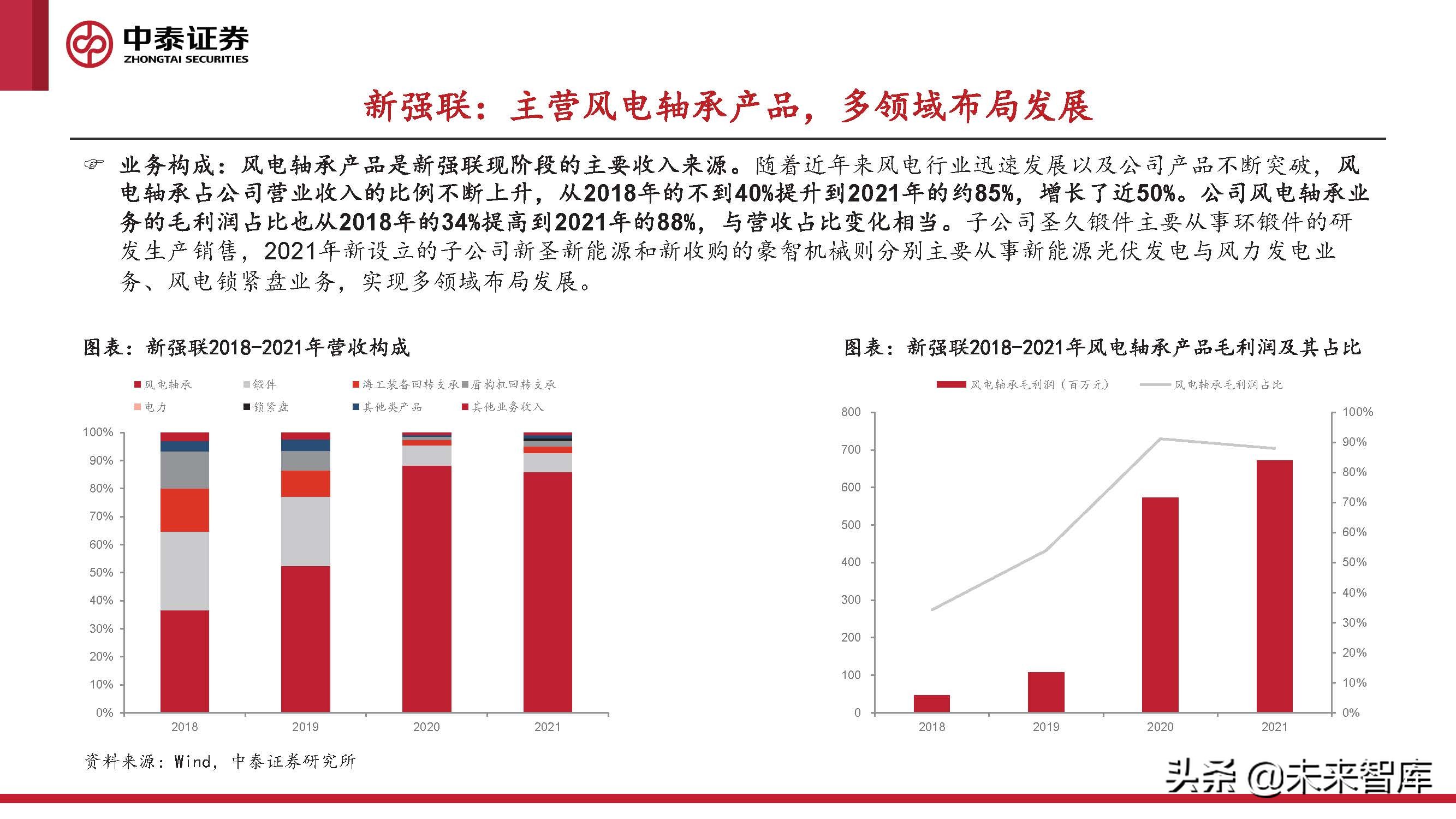

新强联:主营风电轴承产品,多领域布局发展

业务构成:风电轴承产品是新强联现阶段的主要收入来源。随着近年来风电行业迅速发展以及公司产品不断突破,风 电轴承占公司营业收入的比例不断上升,从2018年的不到40%提升到2021年的约85%,增长了近50%。公司风电轴承业 务的毛利润占比也从2018年的34%提高到2021年的88%,与营收占比变化相当。子公司圣久锻件主要从事环锻件的研 发生产销售,2021年新设立的子公司新圣新能源和新收购的豪智机械则分别主要从事新能源光伏发电与风力发电业 务、风电锁紧盘业务,实现多领域布局发展。

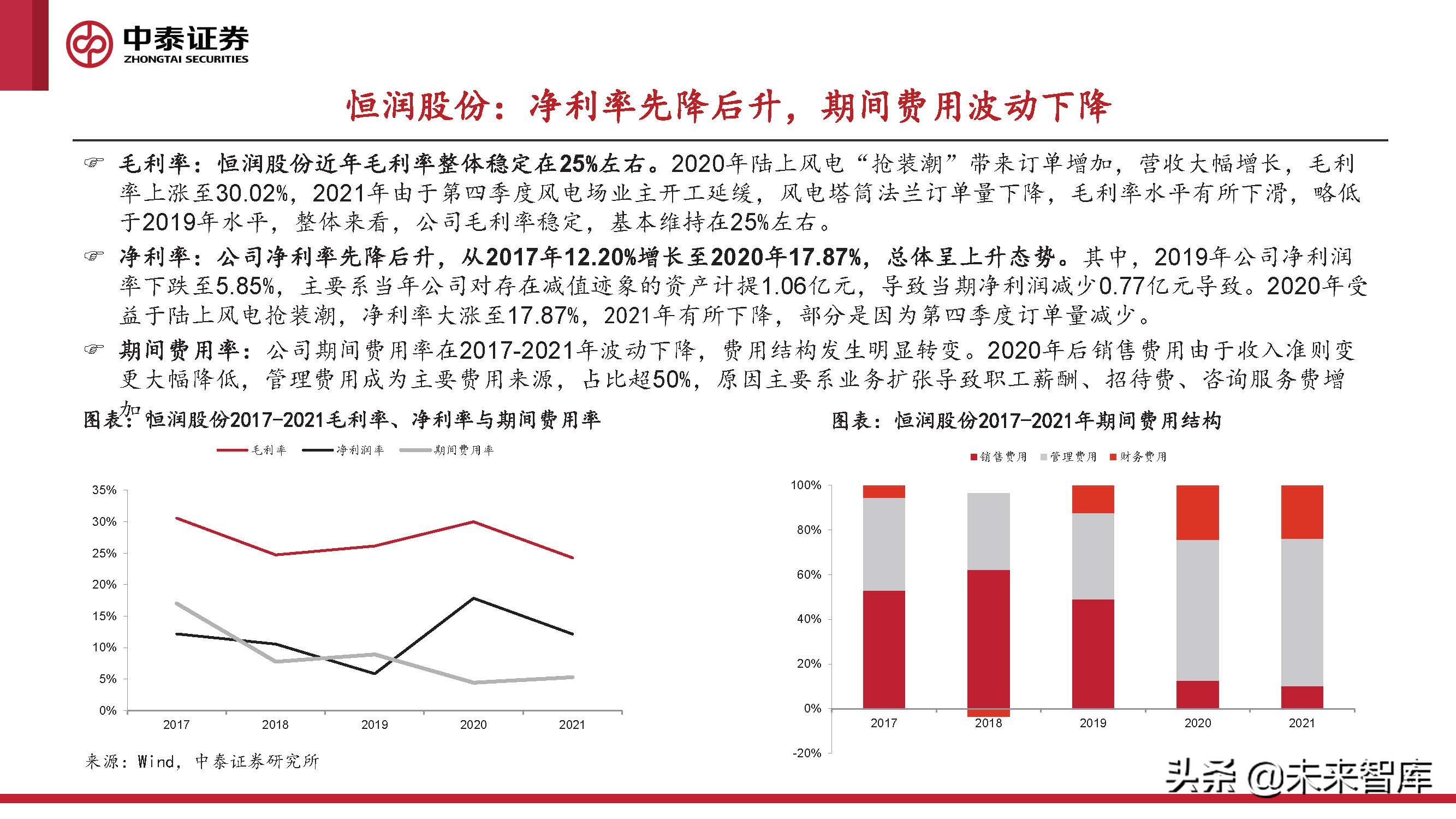

恒润股份:碾制法兰为主营业务,未来增长空间广阔

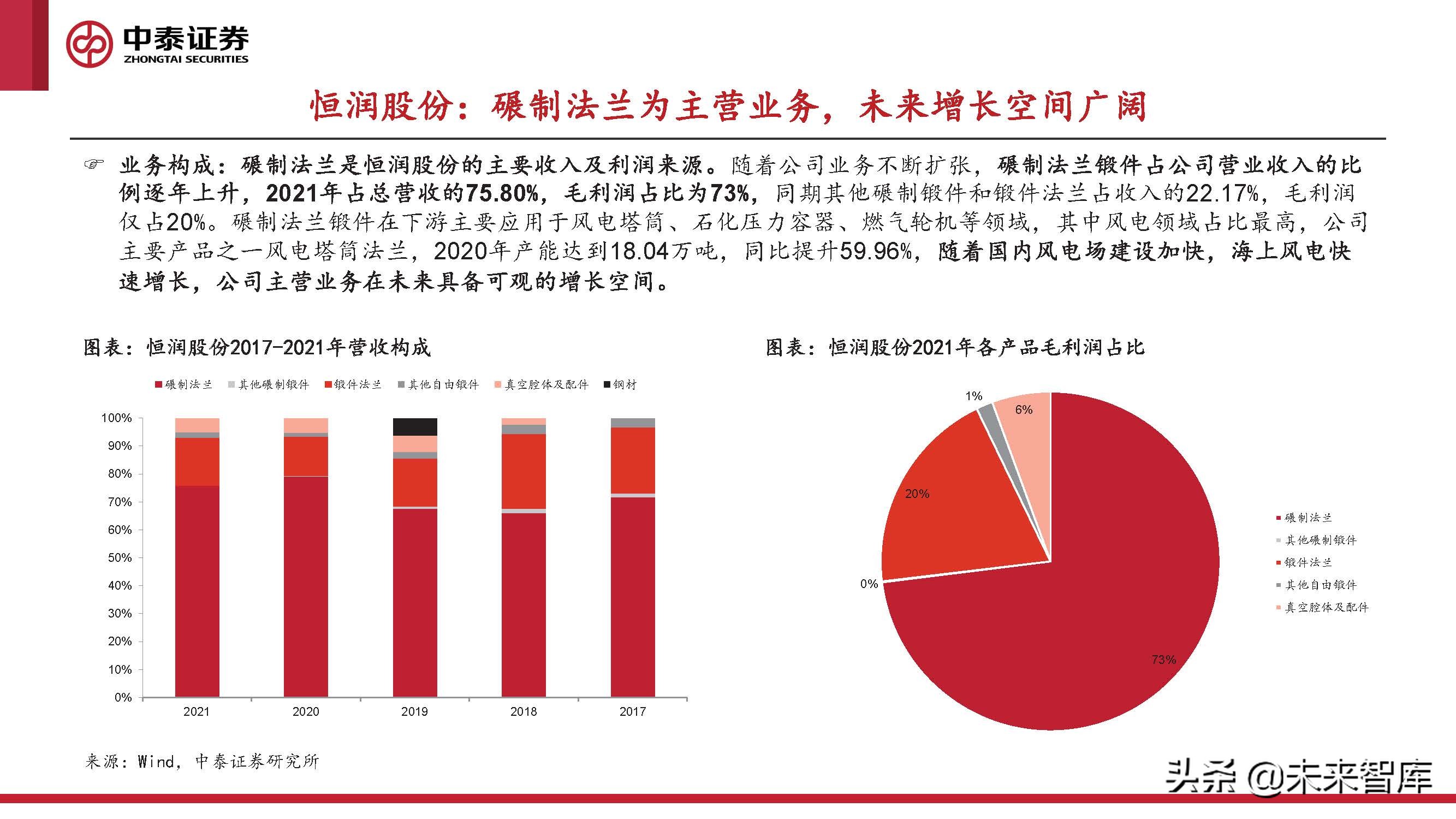

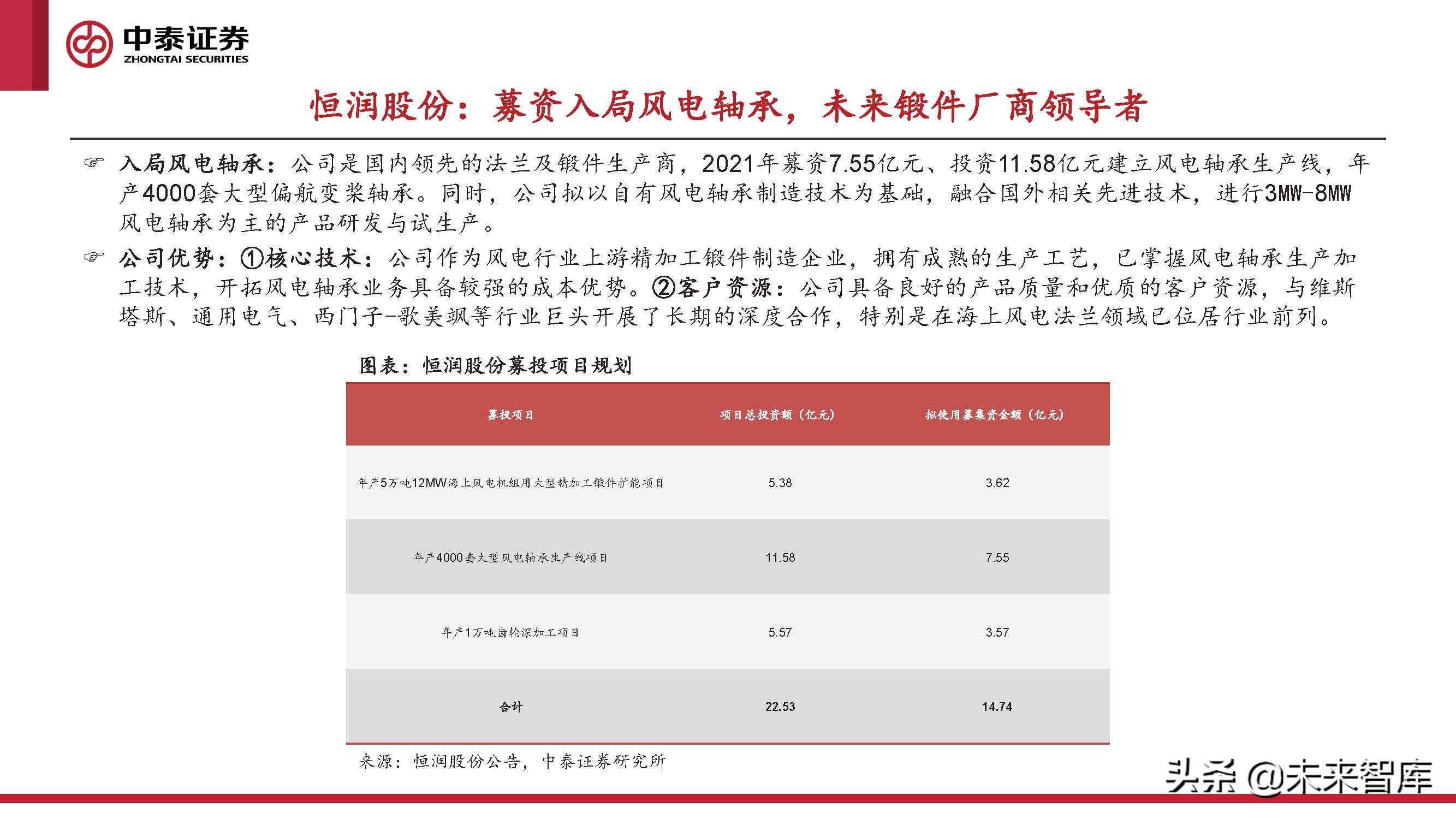

业务构成:碾制法兰是恒润股份的主要收入及利润来源。随着公司业务不断扩张,碾制法兰锻件占公司营业收入的比 例逐年上升,2021年占总营收的75.80%,毛利润占比为73%,同期其他碾制锻件和锻件法兰占收入的22.17%,毛利润 仅占20%。碾制法兰锻件在下游主要应用于风电塔筒、石化压力容器、燃气轮机等领域,其中风电领域占比最高,公司 主要产品之一风电塔筒法兰,2020年产能达到18.04万吨,同比提升59.96%,随着国内风电场建设加快,海上风电快 速增长,公司主营业务在未来具备可观的增长空间。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站