要点回顾:

20230602-《创业板指反转在即,迎来战略性投资机遇》核心结论:1)聚焦成长创新行业,估值波动较大;2)被称为“中国版纳斯达克”,体现出高波动、估值贡献为主;3)在A股主要指数中,创业板指长期ROE最高、成长性最好;4)指数表现低迷主要原因是目前正处在业绩消化估值的尾声、公募持仓一季度大幅流出新能源;5)而我们认为现在或许是左侧布局创业板的最好时机,聪明的资金已经连续三个季度抄底新能源和医药,创业板ETF份额创历史最高,个人和机构投资者齐抄底。 创业板指目前投资价值较高,或将走出1-2年的牛市行情。

20230615-《创业板指大涨3.44%,反转或就此展开!》核心结论:1)美国通胀下行、美联储年内再加1次25bp是大概率、中美高层频繁交流、资金持续流入新能源、生物医药板块;2)一系列家电、汽车政策有助于去库存,中国宏观经济临近被动去库存尾声;3)2020年初疫情不悲观,现在更无悲观必要!危中有机。

一、创业板指有跌破前低的可能

从创业板指的日K线可以看到,MACD指标已经连续几天放出绿柱,而且绿柱还在不断拉长,成交量不断创阶段新低。所有均线空头排列,60日均线连续压制,近4个月都未能有效突破。所以从日线来看,技术上是很弱势的,很有可能这波调整会创2年新低。而且大家去看周K线的话,可能会更加悲观,因为刚跌破250周均线,下方再无支撑。

二、但下方有业绩支撑

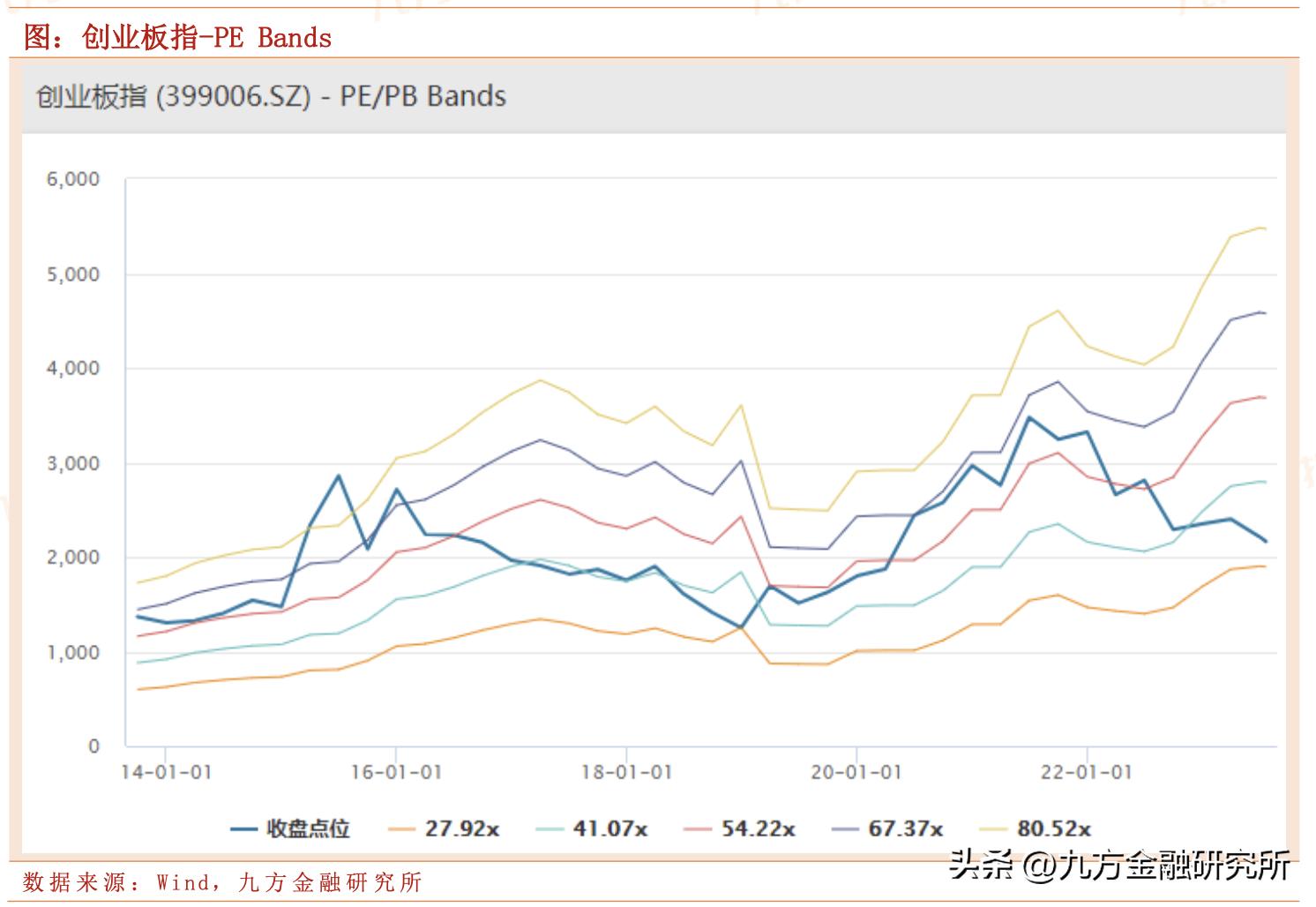

但大家要知道,企业是由其内在价值决定,宽基指数也是由其业绩决定的。换句话说,我们看指数下方没有任何支撑,但实际上背后是由业绩作为支撑的。见下图,创业板指近十年在轨道中运行,用法如技术指标中的布林带,它有95%的置信区间(两个标准差以内)。近十年只有2015年大牛市短暂的突破了轨道,那时候指数上涨主要是由估值贡献的。

而现在,创业板指EPS已经来到历史最高,但估值水平已经来到了近十年次低,仅次于2018年底的水平。也就是说,如果中报业绩公布较好,创业板指继续不涨甚至继续下跌,那么估值很有可能跌破近十年最低水平。换句话说,有可能来到那5%回答不了的部分。15年极度乐观、23年极度悲观,时隔8年我们或将再次见证历史,见证情绪的钟摆从最乐观摆到最悲观。

三、近期弱势表现的几个重要原因

1) 先说宏观方面的理由。有中国宏观经济复苏不及预期、刺激政策不及市场预期、消费信心不足等内部因素的影响,也有大国博弈、地缘政治、逆全球化趋势等外部环境因素的影响。第一篇文章很详尽的分析了创业板指的特征,创业板指是很典型的顺周期指数,只有在宏观经济、投资情绪、全球流动性都很配合的情况下才能牛冠全球。以上这些条件尚不满足,目前位置只能说是底部区域,还难言见底。

2) 权重最大的新能源行业,最近又传出很多利空消息。比如光伏全产业链价格暴跌20%-30%不等、在美销售组件再遭“扣押”、担忧24年底光伏关税豁免到期等。再比如特斯拉二季报公布后股价暴跌,理由并不是因为业绩低于市场预期,而是马斯克的一句话“牺牲利润换产量,是说得通的,若经济环境再恶化,特斯拉还将降价。”这无疑会再次引起新能源车价格战的担忧,整个产业链上下游将变得更卷,电力设备行业的盈利能力有可能继续下滑。

3) 权重第二大的生物医药,其实日子也不好过,尤其是个股权重较大的CXO,从21年底就开始传出各种利空,大家感兴趣可以自行百度:CXO 价格战。从大往小说,有这么几个担忧:一是CXO经过7年左右快速增长,渗透率已经来到46.7%,非常接近美国的51.8%了,有分析称CXO渗透率天花板可能就在50%-70%之间;二是CXO从之前的“风险你担,利润我拿”,逐渐向风险共担转变,“旱涝保收”的格局或将打破;三是CXO新进入者越来越多,国外企业也加入战团,叠加中美博弈(此前龙头股药明康德等被加入“清单”),CXO主要订单又来自欧美大型药企,大国博弈下市场担心订单不再向此前那么多了(已经有所迹象)。

综上,创业板指短期有跌破前低可能,但并不意味着下方毫无支撑,业绩持续上行的情况下估值已经来到近十年次低位,如果继续下跌或公布业绩较好,很有可能打到置信区间以外5%。虽然如此,对于未来业绩预期的担忧,如新能源价格战、CXO景气度见顶等,也会影响投资者信心。创业板指要想见底,必须要看到中国经济的强劲复苏。

风险提示:

1) 中国宏观经济复苏不及预期的风险;

2) 电力设备、生物医药等行业景气度不及预期的风险;

3)重点公司中报业绩不达预期的风险等。

免责声明:

以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文由研究助理协助资料整理,由投资顾问 张铖(登记编号:A0740620090002) 撰写。