新一轮限电催化,电石再创历史新高,新兴BDO需求将有望导致供需更加趋紧

中信建投指出,近期全国电石价格再创历史新高,年内涨幅达到32%。中信建投认为,供给端受限电影响,以及需求端下游PVC/PVA/BDO推动,电石价格有望持续走高。

1) 新一轮限电催化,电石再创历史新高,支撑全产业链价格改善

春节过后全国电石呈现明显供需紧张态势,8月以来,内蒙开启新一轮电石企业限电。据卓创资讯,8月内蒙地区电石日产量每天都比7月初时少500-10000吨不等。电石价格因此在横盘一月后再度拉涨,再创历史新高。

2)电石为双碳最重点化工品,供给端严格限制将成为长期主旋律

电石作为基础化工品,有以下特点:

(1)电石是单位GDP能耗最高的化工品(电力占成本比例达到约35%),而高能耗也就意味着高碳排;

(2)内蒙是我国最大的电石生产基地,产能占比约35%、产量占比约40%,而内蒙也是今年最早提出严格能耗双控政策。因此,电石也成为了今年双碳战略以来受影响最大的化工品。事实上,今年2月起内蒙电石已经开启第一轮限电,造成价格跳升。

(3) 省份集中度极高,内蒙古、*疆新**、宁夏三地电石产能合计占比达到71%,内蒙古打响碳中和第一枪后,后续宁夏、*疆新**等地也有望出台相关政策。

从长期看,各省市电石限电政策或有反复,但总体而言,对于这一极高能耗产品,产能方面的严格限制(包括严格管控产能新增,以及限制存量产能开工)仍将成为未来多年的主旋律,持续支撑电石行业景气,并从原料端支撑下游PVC、PVA、BDO等各产品景气。

3) BDO- -PBAT带来新兴需求,促成电石供需更加趋紧

从电石需求端而言,PVC、PVA作为传统产品,在产能方面面临和电石一样的偏紧约束,而BDO则在作为新兴需求的代表迅速崛起:近年来伴随可降解塑料相关政策不断落地,PBAT等新兴产品的市场需求正以爆发式速度增长。

产业链上,PBAT的核心原料之一为BDO,在加,上BDO近期的高盈利水平,全国规划上马的BDO项目大幅增加。如果加总目前有规划的所有BDO 产能,则20、21、 22、23年我国BDO 产能将分别达到128、190、 345、516万吨。

即使考虑到其中一半新增产能可能都不能如期投产,21-23年行业产能也很可能会新增一倍左右。而每吨BDO生产约消耗1.12吨电石,有望带来电石行业供需更加趋紧。

4)自备电石的下游PVC、PVA、BDO的企业更为受益

以当前的电石价格而言,对于PVC、PVA、BDO等企业而言,有没有电石自供意味着很大的成本差距。

电石自供意味着很大的成本差距。因此,重点推荐产业链上充分自备电石的企业。包括中泰化学(PVC 龙头, 产能约170万吨,配套电石产能约238万,仍有150万吨电石产能在建)、*疆新**天业(氯碱单-主业, 目前PVC产能65万吨,公司电石产能合计约134万吨;集团有45万吨PVC、20万吨BDO)、皖维高新(国内PVA龙头,其中内蒙基地20万吨产能,配套有45万吨电石配套)。

其他标的关注:君正集团110万吨电石,自用为主:英力特46万吨电石,自用为主;鸿达兴业电石产能162万吨,自用为主。

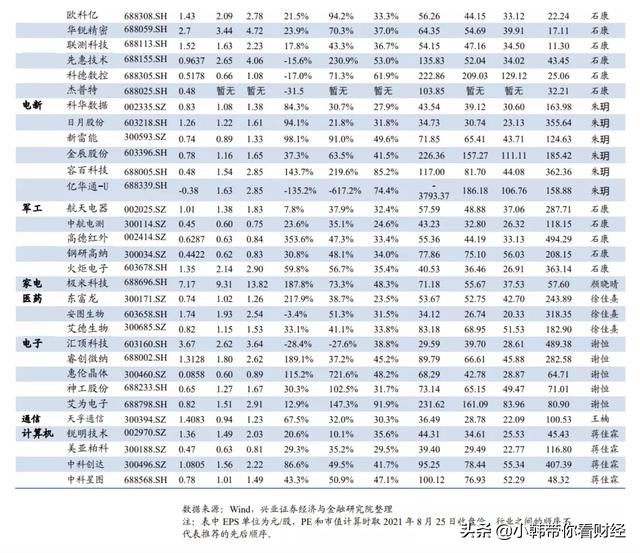

“专精特新”优选50组合成分股名单

对于机构投资者而言,部分“专精特新”小巨人存在分析师覆盖度低、流通盘较小、或子公司业务占比低等问题,缺乏投资研究性价。

因此,兴证策略团队在679家“小巨人”的基础.上做出进一步精选,并最终构建出“专精特新”优选50股票池。

①筛选条件

市值:“ 专精特新”优选50成分股市值以200亿以下为主,占比为66%。

行业:“专精特新”优选50成分股主要分布于高端制造业、芯片、军工、生物医药等行业。

估值:“专精特新”优选50的

PETTM (整体法)为57.4。从成分股来看,“专精特新”优选50的估值中枢 为54. .8; PEG中枢为1.35。

成长性: 2021H1, “ 专精特新”优选50的营收及扣非利润同比为55.6%、68.4%,其成长性和科创板“旗鼓相当

盈利能力: 2018年以来,‘“专精特新”优选50的毛利率长期高于36%,处于全市场的较高水准,净利率和ROE稳定增长,盈利能力突出。

研发能力:“ 专精特新”优选50的研发占比长期位于8%以上,与科创板相比也不遑多让。

分析师覆盖:截止2021年8月25日,“专精特新”小巨人优选50分析师覆盖程度较高、具备较好的投资研究基础。

②“专精特新”优选50成分股名单