(报告出品方/分析师:长江证券研究所 包承超、邓宇林)

中概股在美退市后,ADR 如何处理?二次上市和双重主要上市的中概股,即使被美国强制退市,依然能够继续在香港交易。公司宣布终止 ADR 后,投资者也有足够时间出售ADR 或将 ADR 兑换成海外交易所股票。

中概股的未来

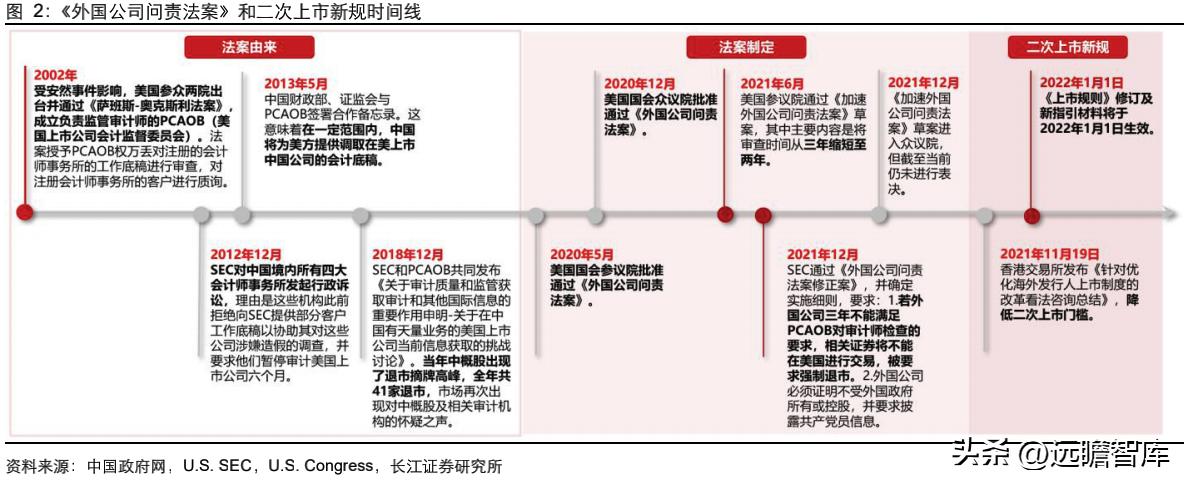

2022 年 7 月 29 日,恒生科技指数跌幅高达 4.86%,纳斯达克金龙指数跌幅也高达 3.09%,市场似乎仍对中概股的前景充满担忧。本篇报告将作为上一篇《<外国公司问责法案>对中概股影响几何?》的补充,尝试解答投资者关心的问题。

国内监管趋向积极,美国退市风险加剧

对于平台型的中概股而言,如阿里巴巴、腾讯等,最近 2 次的中国中央政治局会议对于平台经济监管的措辞较为积极。而美国证券交易委员会(SEC)主席 Gary Gensler 的表态或加剧在美上市的中国公司的退市风险。

今年以来,国内监管对平台经济的表态趋于更加积极。 2022 年 4 月 29 日*共中**中央政治局会议召开,会议指出要 促进 平台经济健康发展,实施常态化监管。而 7 月 28 日召开的*共中**中央政治局会议,对平台经济的表态则更为积极,指出要 推动 平台经济规范健康持续发展,实施常态化监管,集中推出一批“绿灯”投资案例。从高层会议的表述来看,国内对互联网平台经济的监管在逐步转向积极。

SEC 主席的表态和《加速外国公司问责法案》的通过或加剧中概股退市风险。 一方面,2022 年 7 月 28 日彭博报道称,美国证券交易委员会(SEC)主席 Gary Gensler 表示,为免在美上市中概股被摘牌,美国和中国官员必须“很快”就获取中国公司审计底稿达成协议,该消极报道随即引发中概股的回撤。另一方面,若《加速外国公司问责法案》通过,中概股最早摘牌时间可能将从 2024 年提前至 2023 年。流程上,美国参议院已于2021 年 6 月表决通过该项草案,2021 年 12 月递交至众议院,但截至目前众议院尚未进行表决。若最终众议院表决通过,美国总统可正式签署为法律,中概股的审查时间将由三年缩短至两年。因此,短期仍需密切关注该草案进程。

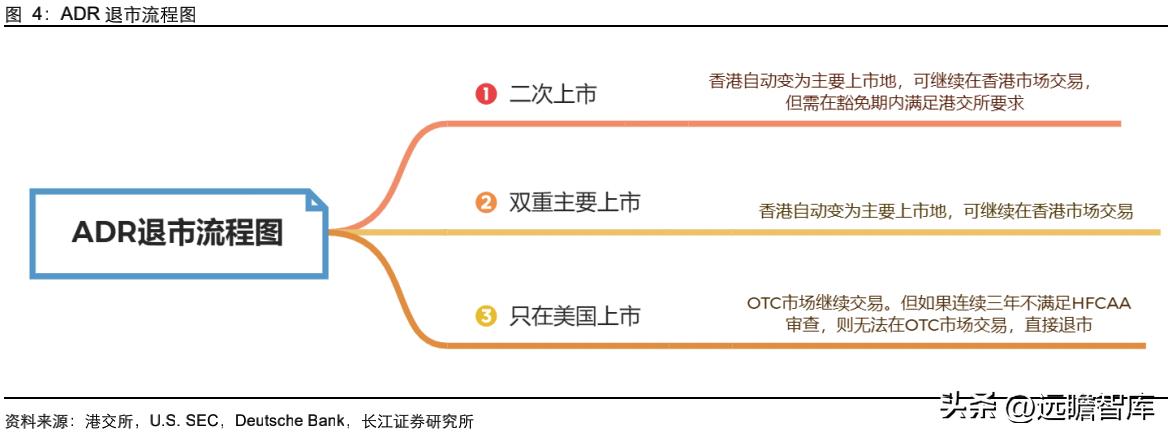

若中概股在美退市,ADR 如何处理?

二次上市和双重主要上市的中概股,即使被美国强制退市,依然能够继续在香港交易。 当中概股面临退市风险时,通常有以下几种路径:

1) 二次上市: 被强制退市时,香港自动变为主要上市地,可继续在香港市场交易,但需在豁免期内满足港交所要求。

2) 双重主要上市: 香港自动变为主要上市地,可继续在香港市场交易。

3) 只在美国上市: 可在 OTC 市场继续交易(如瑞幸咖啡)。但如果连续三年不满足HFCAA 审查,则无法在 OTC 市场交易,直接退市。

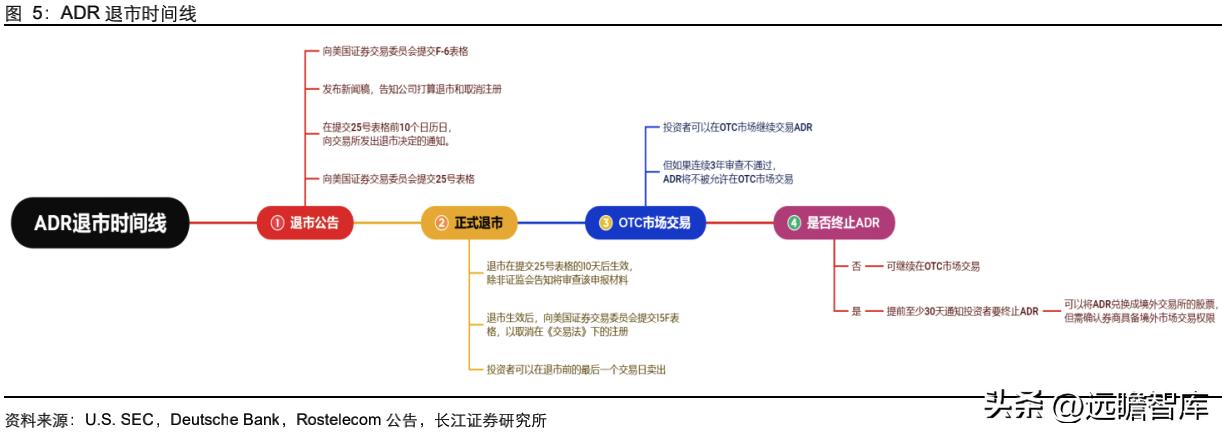

中概股宣布终止 ADR 项目后,投资者通常有足够时间出售 ADR 或将 ADR 兑换成海外交易所股票。

1) 投资者可以在退市前的最后一个交易日卖出: 在公司向美国证券交易委员会提交25号表格的 10 天内,投资者可以在最后一个交易日前,以市场价格自由交易。

2) 退市后可以继续在 OTC 交易: 即使证券从交易所退市(如纽交所、纳斯达克),但投资者仍可以继续在 OTC 市场继续交易 ADR。但如果公司连续 3 年不满足 HFCAA的审查,将不被允许在 OTC 市场交易。

3) 中止 ADR 项目前,投资者有足够的时间将 ADR 兑换成境外交易所股票继续交易: 通常公司会提前至少 30 天通知投资者要终止 ADR 项目,投资者可以将 ADR 兑换成境外交易所(如港交所)等份额的股票继续交易,但需确认券商具备境外市场交易权限。

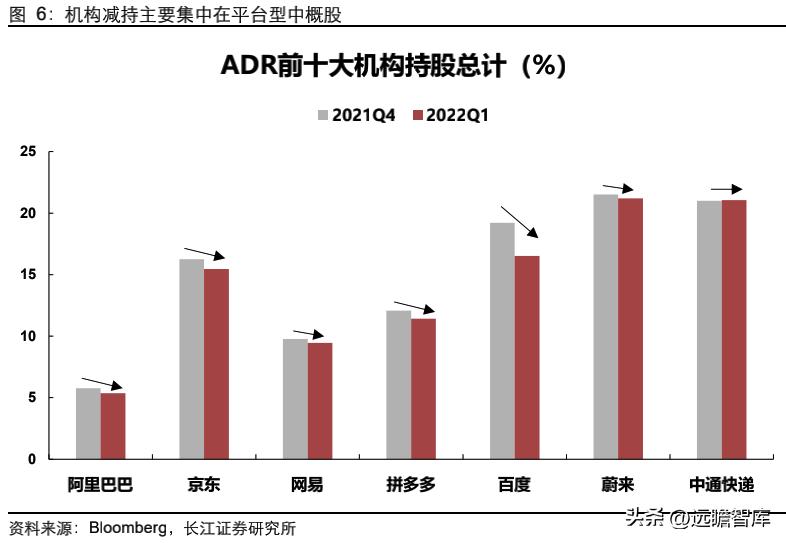

那么,全球主要机构对 ADR 的持仓情况如何?——相较于 2021 年 Q4,2022 年 Q1 全球机构减持多集中在平台型公司。 具体来看:1)高盛对阿里巴巴减持较多,持股比例由 1.46%下降至 0.86%;2)老虎基金对京东、拼多多减持较多,前者持股比例由 4.02%下降至 3.62%,后者持股比例由 1.26%下降至 0.46%;3)景顺基金对网易减持较多,对中通快递有所增持,前者持股比例由 2.96%下降至 2.47%,后者则由 6.64%上升至6.83%;4)先锋领航对百度减持较多,持股比例由 3.64%下降至 0.42%;5)道富对蔚来减持较多,持股比例由 2.16%下降至 1.76%。

二次上市 or 双重主要上市?

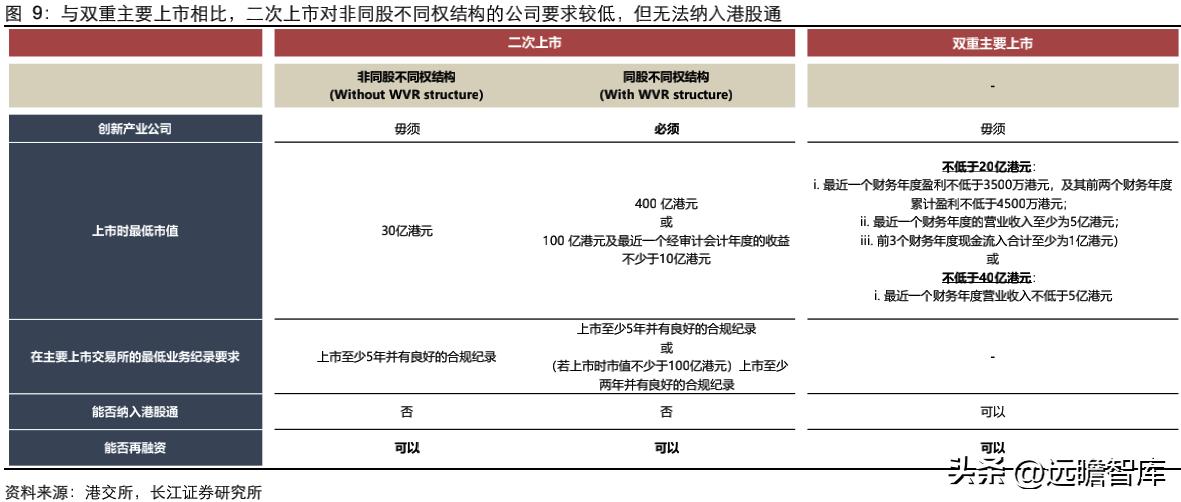

二次上市和双重主要上市区别在哪?

(1)能否股份兑换 :在与海外股份自由兑换方面,两者并无任何差异; (2)能否纳入港股通 :与双重主要上市相比,二次上市对非同股不同权结构的公司要求较低,但无法纳入港股通; (3)具体上市要求 :双重主要上市的要求类似于普通主板 IPO,将以正常主板上市规则来监管上市公司。二次上市要求相对较低,其中,对于非同股不同权结构的公司,市值仅要求不低于 30 亿港元,且并无在主板上市的盈利、营收或现金流要求;而对于同股不同权公司,要求则较为严苛,要求创新产业公司、且市值不低于 400 亿港元,或市值不低于 100 亿港元、且最近一个财务年度收益不低于 10 亿港元。

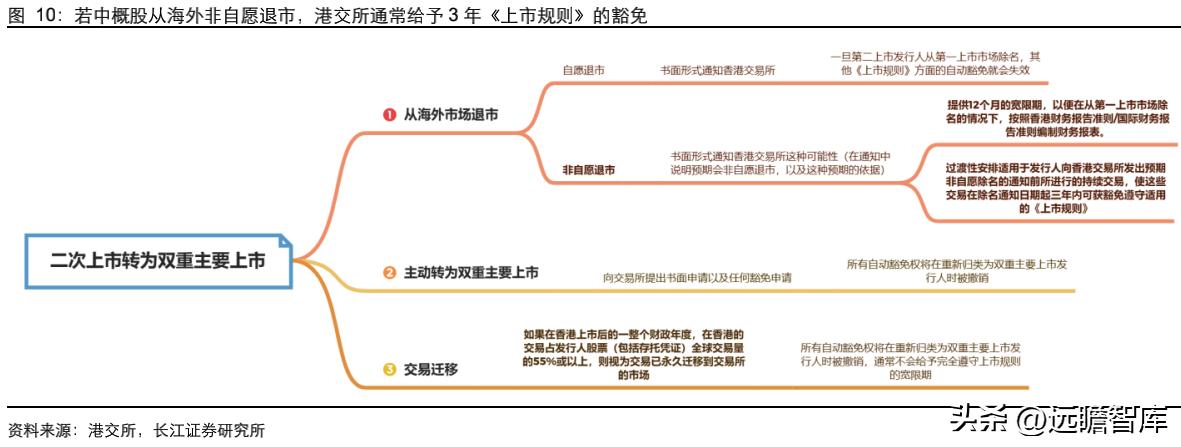

二次上市如何转换为双重主要上市?

二次上市转换为双重主要上市有三种情况:

1)自愿/非自愿从海外市场退市: 若中概股从海外非自愿退市,港交所自动提供 12 个月宽限期,以便公司编制满足港交所要求的财务报告。同时在退市通知日期三年内,可获豁免遵守适用的《上市规则》。

2)主动转为双重主要上市: 通常无任何特别豁免权。

3)交易迁移: 如果在香港上市后的一整个财政年度,在香港的交易占发行人股票(包括存托凭证)全球交易量的 55%或以上,则自动由二次上市转变为双重主要上市。通常无任何特别豁免权。

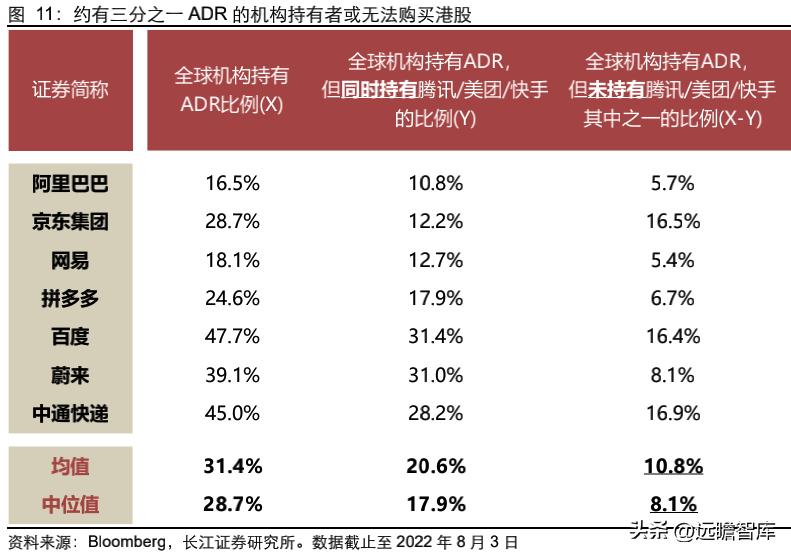

中概股转移到港股交易后,对募资能力影响有多大?

根据测算,约有三分之一 ADR 的机构持有者或无法购买港股,总计约 667 亿美元。 假设愿意投资中概 ADR 的机构投资者对阿里巴巴、腾讯、美团等企业的偏好相同,即愿意在美国交易所购买阿里巴巴的机构投资者,也同样有意愿购买只在香港交易所上市的腾讯、美团、快手中的任意一只股票。全球机构投资者持有阿里巴巴 ADR 的比例约为16.5%,同时持有阿里巴巴ADR和腾讯/美团/快手任一公司香港股票的比例约为10.8%,我们可以估算大约持有阿里巴巴股份 5.7%的机构投资者无法在香港交易,约为阿里巴巴美股 ADR 机构投资者的三分之一。截止至 2022 年 8 月 3 日,在美中概股总市值约为 8185 亿美元,按中位值 8.1%计算,约价值 667 亿美元的股份无法转移到港股。

2023 年恒生科技或将迎来戴维斯双击

由于恒生科技指数历史较短,我们使用恒生科技市值占比约为 60%的 5 个成分股来尝试模拟恒生科技指数的情况, 下文所指的恒生科技均为恒生科技模拟指数。

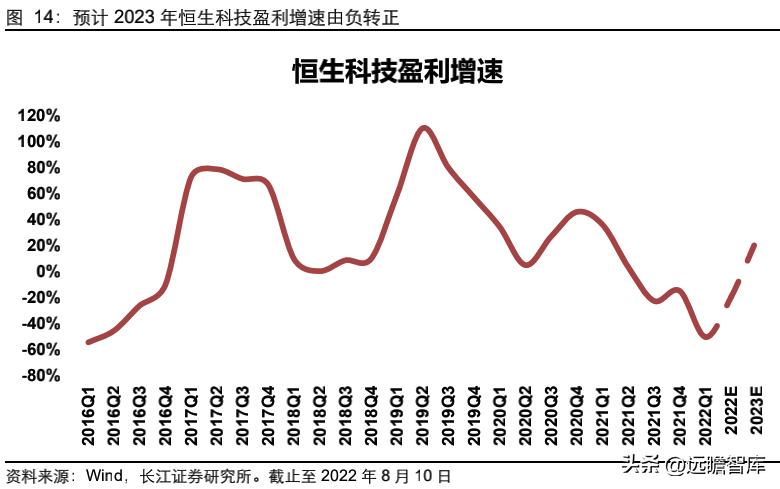

预计恒生科技 2023 年盈利增速由负转正

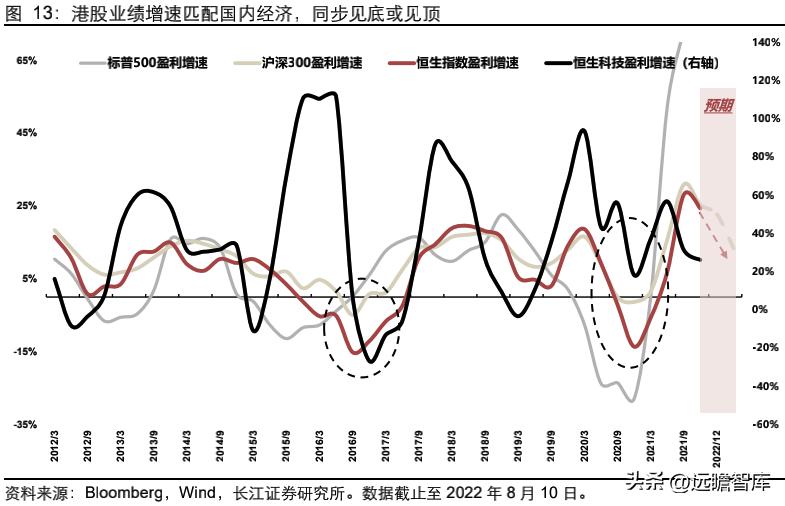

受益于国内经济复苏,港股基本面或将好转,恒生科技 EPS 增速或于 2023 年转正。 港股业绩增速匹配国内经济而非美国经济,港股基本面或将好转。同时根据一致预期,恒生科技 EPS 增速或于 2023 年由负转正。

恒生科技估值修复逻辑明显

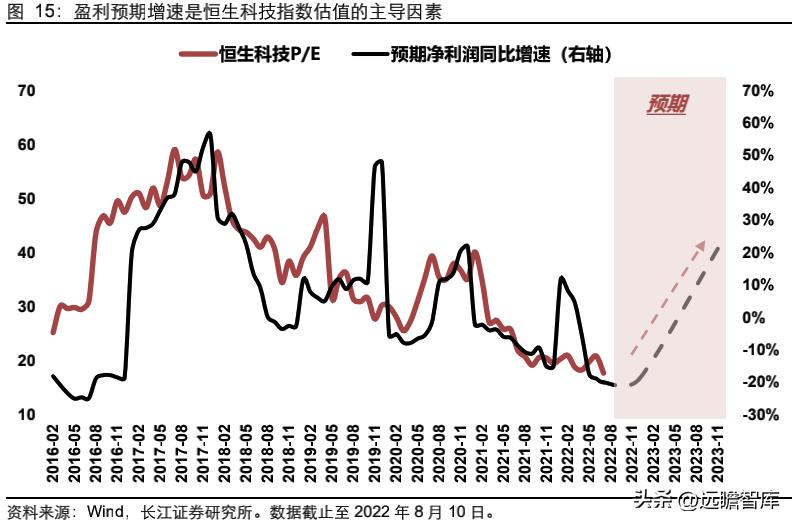

盈利预期增速是恒生科技估值的主导因素。 恒生科技市盈率和预期净利润同比增速较为一致,因此随着盈利预期增速的抬升,恒生科技或将迎来估值修复。

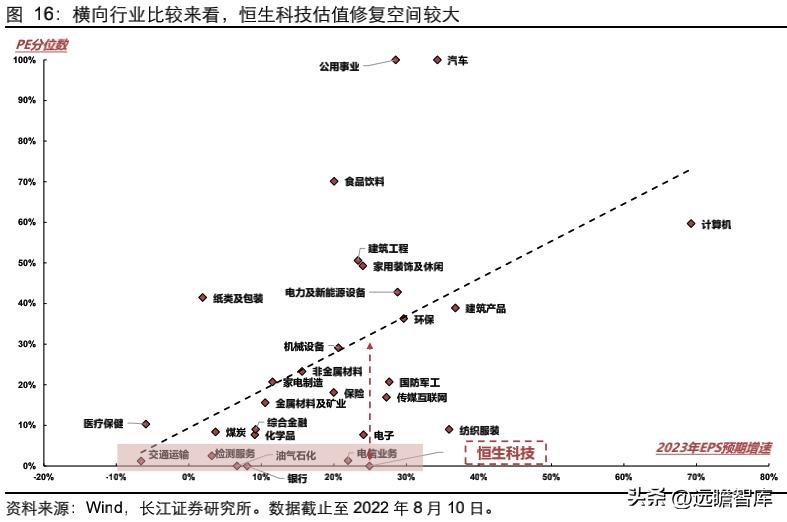

恒生科技估值修复空间较大。 横向来看,在同区间盈利预期增速下,恒生科技估值分位数最低;纵向来看,同区间估值分位数中,恒生科技盈利预期增速最高。因此恒生科技估值具有较大的上升空间。

2023 年海外流动性对恒生科技估值压制或将减弱

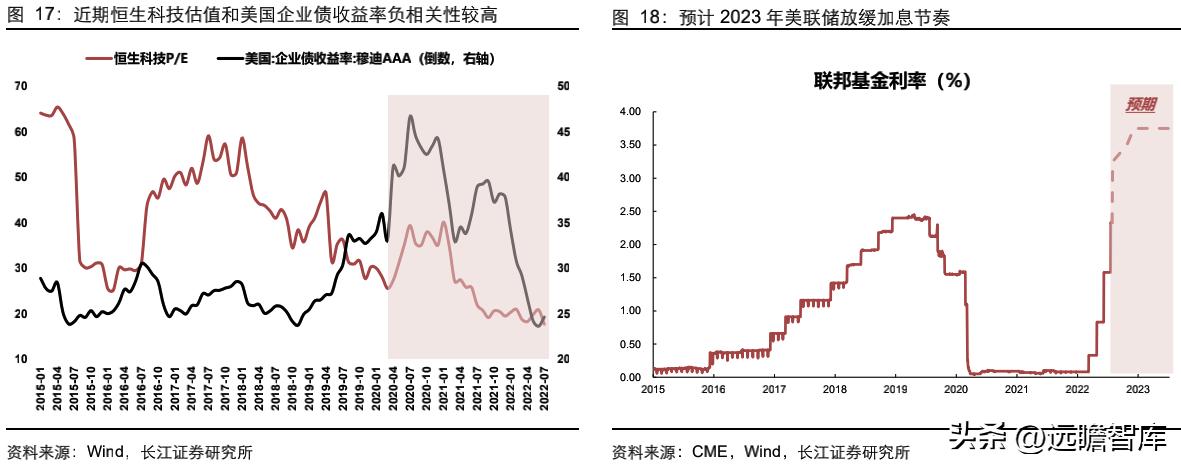

近期恒生科技估值和海外流动性相关性较高。 2020 年开始,美国企业债收益率和恒生科技估值倒数较为同步,需密切关注美联储加息节奏。

预计 2023 年海外流动性压力缓解。 根据 CME 利率期货隐含的加息概率,预计美联储或于 2023 年放缓加息节奏。

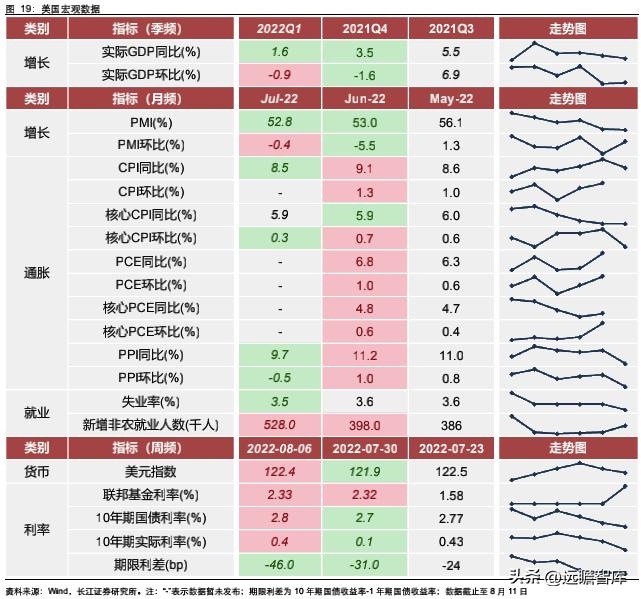

美国宏观数据

市场表现

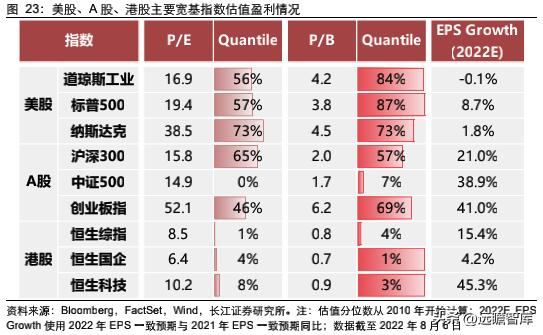

估值和盈利

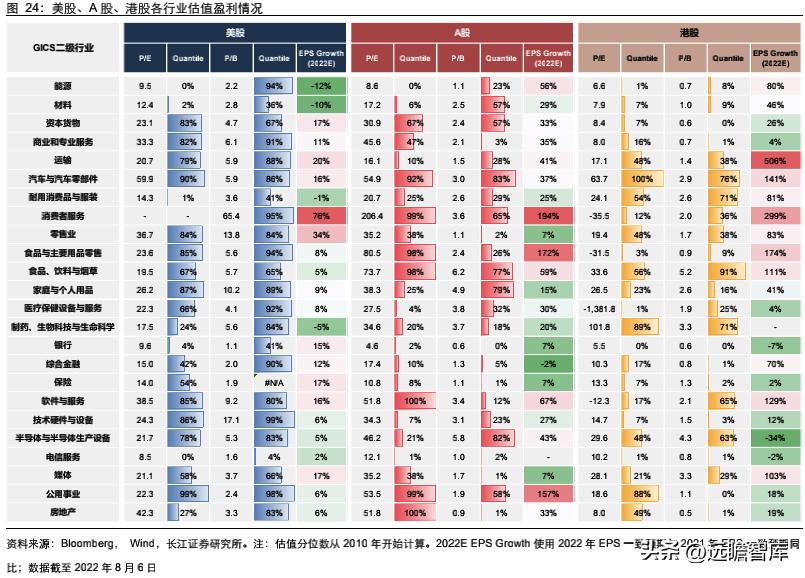

图 24:美股、A 股、港股各行业估值盈利情况

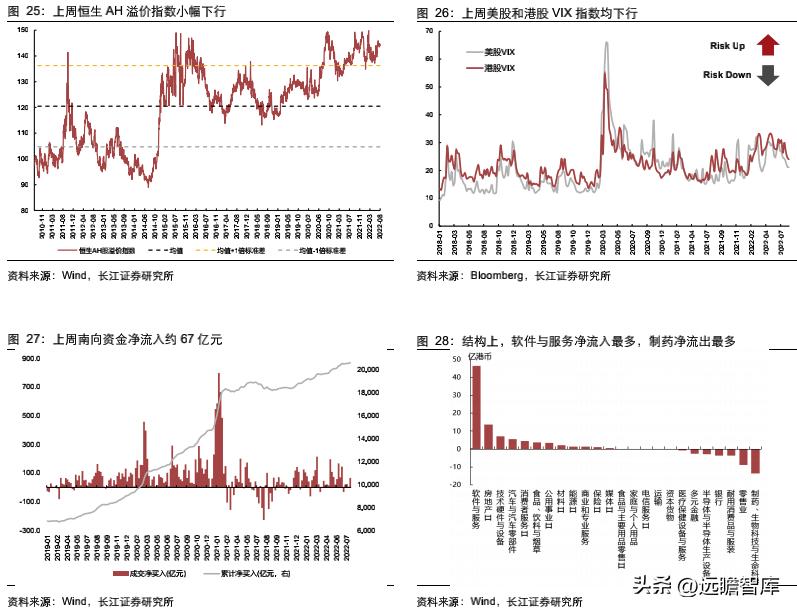

资金和情绪

请您关注,了解每日最新的行业分析报告!报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!