今年以来,随着监管的支持,公募基金的总规模和总数量都已经创下历史新高,其中总规模更是逼近17万亿元,到了16.95万亿元,总数量也是达到了8600多只,远远超过了现有A股上市公司的数量。如今,从如此多的基金中选出一只好基金的工作量和难度已经让一些投资者望而却步,即使有些公司对基金进行了评级,但4星5星的基金还是数不胜数,让投资者无从下手。

为此,智君科技本着中立、公正、专业的价值观,将不定期的对市面上一些优秀基金进行全方面分析,包括:基金综述、基金公司、基金经理、基金收益、基金持仓。希望通过我们的分析能帮助投资者全面的认识一只基金,找到适合自己投资的好基金

本次分析的基金是:招商医药健康产业股票(000960)--医药主题中的领跑者

1 基金综述

招商基金公司是位于前十大的综合性基金公司。基金经理李佳存从期初开始管理该基金,并一直专注于医药生物行业。李佳存是招商基金旗下的综合排名最高的基金经理之一。

该基金自成立以来一直主要配置医药生物行业,无论从收益还是风险来看,都是医药生物主题基金中的佼佼者。该基金管理稳定,行业稳定,投资风格稳定,并在医药生物行业有极强的选股能力,适合长期持有,或作为医药生物板块代表基金加入资产配置组合。

该基金近期在医药生物行业获利较高的情况下,适度少量配置计算机等科技行业。

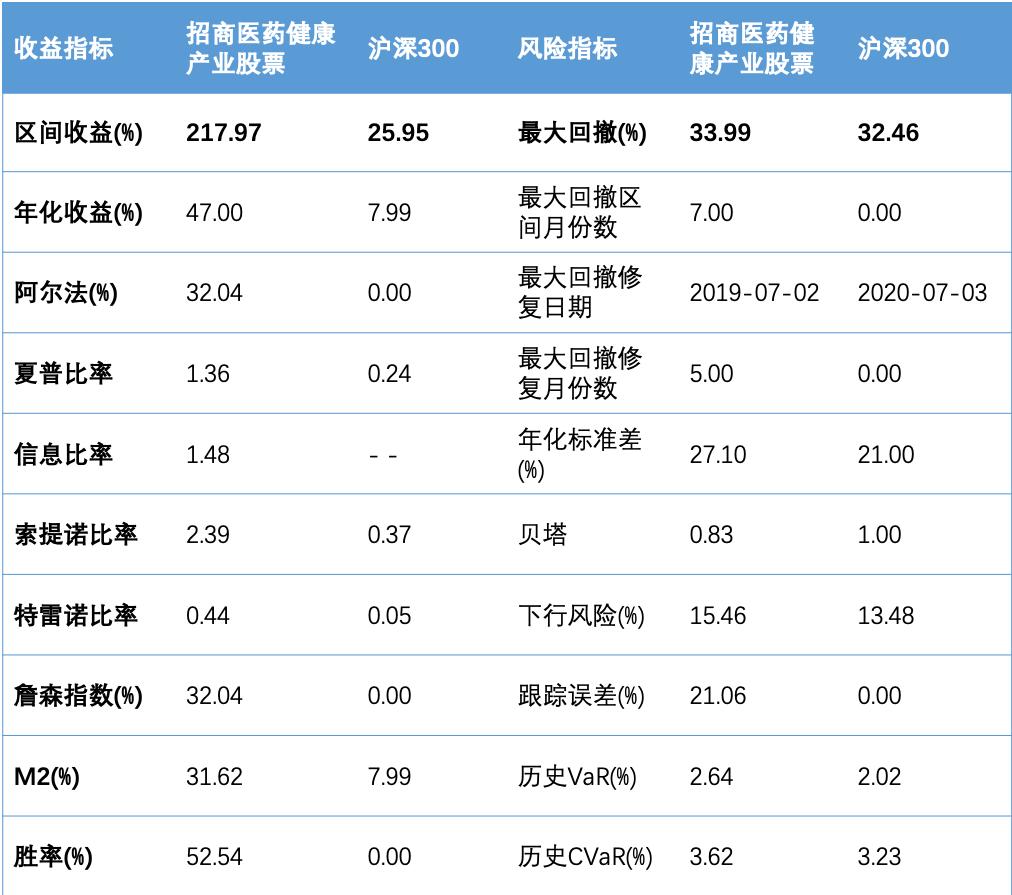

收益(截止2020-08-03):

- 近3个月,6个月和近1年收益率同类排名分别为第1,第2和第6名

- 近期净值再创新高

- 在牛市中收益率跑赢了沪深300指数,回撤率小于沪深300指数

- 在熊市中收益率跑赢了沪深300指数,回撤率大于沪深300指数

- 近3个月和近1年基金波动率高于同类基金。

风格(根据2020年第2季度基金公告):

- 持股比例为90.6%,持股比例较高

- 持股集中度为68.91%,持股集中度适中

- 在医药生物行业选股能力显著较强

- 超额收益主要来自选股能力和行业配置

- 基金规模大,主要为个人持有

行业(根据2020年第2季度基金公告):

- 前十大重仓股行业集中度为100.0%,行业为医药生物

- 整体持仓制造业占比55.97%,较上季度有行业分散的趋势

能力(基金和基金经理星级来自于智君科技基金研究所成果,每3个月更新一次):

- 基金最新星级为5星,近期星级提升显著

- 基金经理最新星级为4星,近期星级变化不大

- 基金经理管理基金集中,该基金为其管理的核心基金。

- 近3年持有该基金1年以上获利的概率为73.81%,年化收益率为47.48%

2 基金公司

招商基金公司为国内排名前十大的基金公司,旗下产品覆盖各主要类型的基金,其中股票型、混合型基金数目和规模在10名左右,债券型基金规模在5名左右。其中股票型基金中五星基金1只,即本基金-招商医药健康产业股票。混合型基金共有4只五星基金。基金经理中,管理股票型基金的四星经理3人,包括本基金经理-李佳存。管理混合型基金的四星经理有8人。无论该基金,还是基金经理,都是招商基金的头牌明星之一。

图表 1 基金公司统计:基金个数与规模

注:股票型基金统计数据不包含指数基金和分级基金

图表 2基金公司统计:基金星级

图表 3 基金公司统计:基金经理星级

3 基金经理

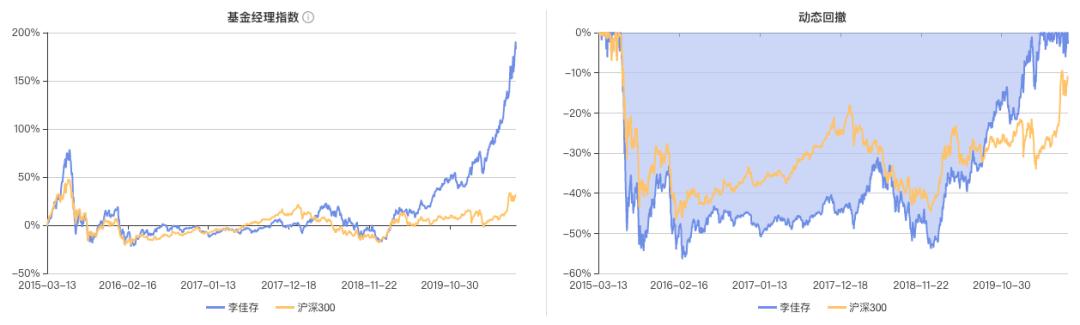

李佳存,从业时间12年,从广发基金到招商基金,一直从事医药行业研究工作。其管理能力随时间稳步提升,从期初的三星稳步增长为四星。其管理基金的综合收益在18年之前与沪深300走势相当,从19年初开始走出超额行情,这也与权益类基金整体表现相似。

图表 4 基金经理历史星级

图表 5基金经理指数收益与回撤 vs 沪深300指数

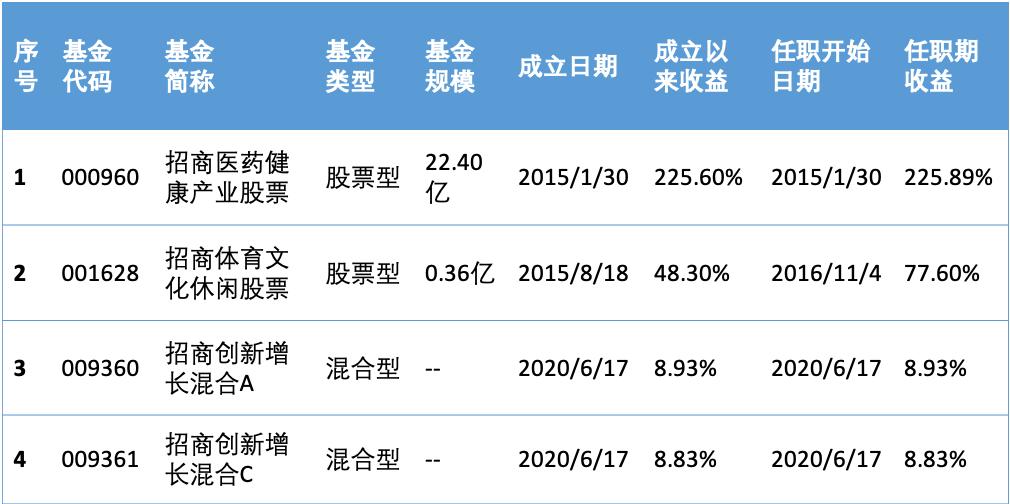

李佳存管理的基金比较集中,除去今年6月的新发基金外,仅有2只基金。本基金为李佳存从基金成立之初一直单独管理。另一只招商体育文化休闲股票基金规模很小,且为李佳存2017年底从他人处接管的基金。因此,本基金为李佳存专注管理的唯一基金,能够代表其管理风格和业绩。

图表 6 现任在管基金统计

4 基金收益

4.1 同类基金收益排名

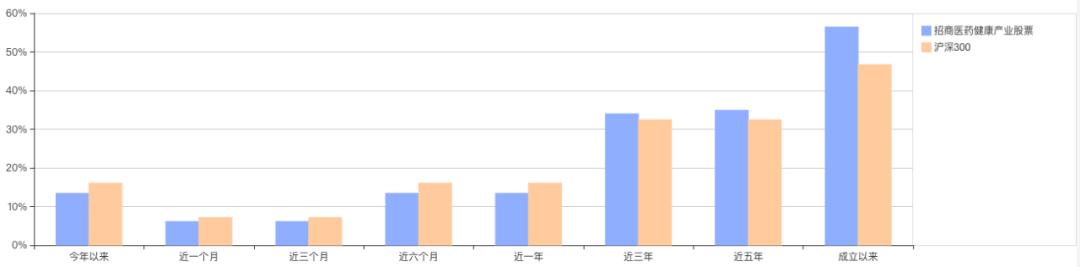

首先,从基金收益的排名看,该基金在近期和短期收益排名在股票型基金中排前5左右的位置,该成绩哪怕放在全市场基金中也是佼佼者。从收益-风险的综合表现看,该基金也是名列前茅。

图表 7 基金收益排名

一级分类为基金类型,如股票型、债券型、混合型等,二级分类为根据基金持仓资产类别更细致的分类,如混合偏股、标准混合、混合偏债等。该基金为股票型,下属无二级分类。

图表 8 基金综合表现排名

一级分类为基金类型,如股票型、债券型、混合型等,二级分类为根据基金持仓资产类别更细致的分类,如混合偏股、标准混合、混合偏债等。该基金为股票型,下属无二级分类。

4.2 基金收益走势

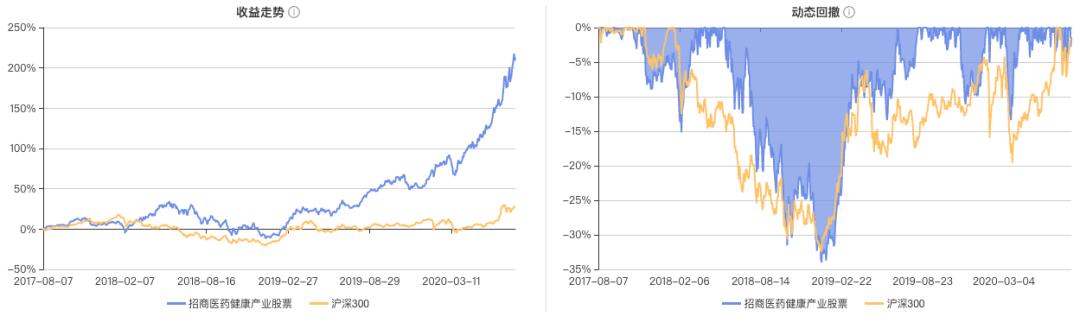

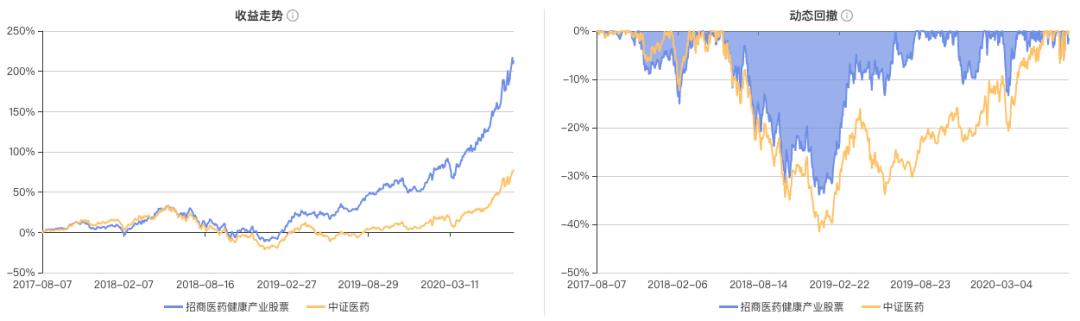

从基金近3年的收益走势图可以看到,该基金从2018年初开始上涨,在经历18年下半年的生物医药行业调整后,从19年开始几乎一路上涨。并且在19年末和20年初的市场调整中回撤也低于沪深300。即使在7月中下旬的两次市场大跌后,也不断创出新高。如果说作为一只受益于医药行业的主题基金,与沪深300指数相比不够有说服力,该基金在与中证医药指数相比,同样在2019年后大幅超越指数。由此也可以看出,当医药行业整体处于熊市时,主题基金由于受制于仓位和行业普跌,很难跑出超额收益。而一旦行业进入震荡上行的行情,该基金凭借出色的行业内选股能力,能够大幅超越行业表现,收益更高,回撤更低。

图表 9 基金近3年收益与回撤 vs 沪深300指数

图表 10 基金近3年收益与回撤 vs 中证医药指数

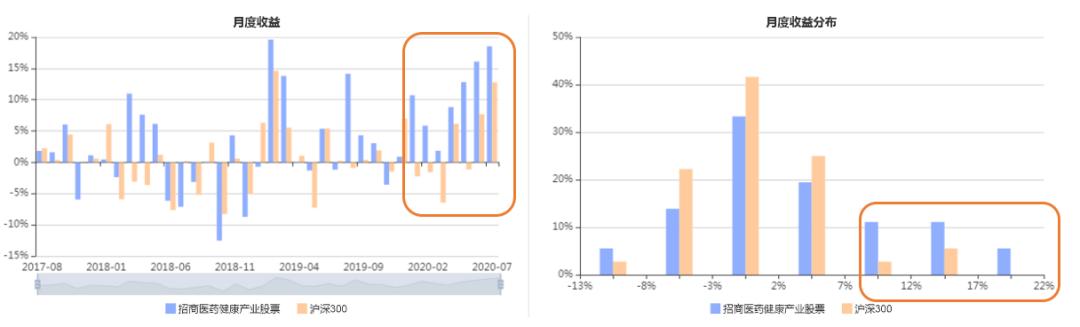

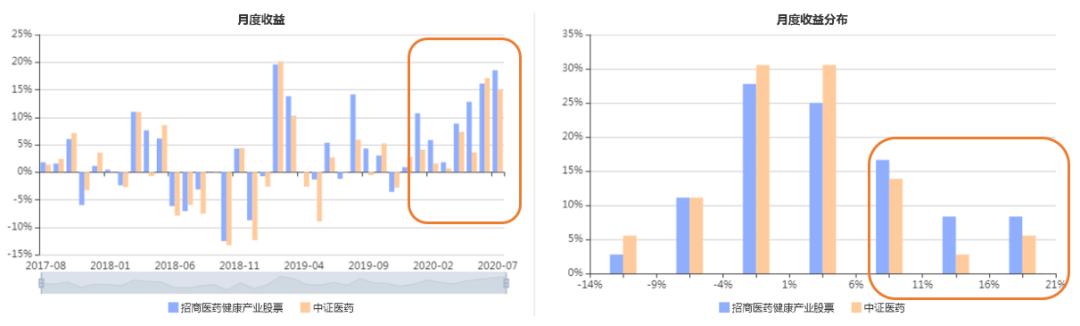

4.3 基金月度收益分布

从基金的收益分布来看,该基金在最近一年仅出现一次负收益情况,并且在20年有四个月份出现10%以上的收益(图中圈出部分)。放长到过去三年统计数据,相比于沪深300来说,该基金在高收益,例如单月7%以上的月份占比显著高于沪深300指数(图中圈出部分)。

图表 11 基金近3年月度收益分布 vs 沪深300指数

同样与中证医药指数相比,该基金过去三年大部分月份都能跑赢行业指数,并且同样高收益的月份比例更高(图中圈出部分)。

图表 12 基金近3年月度收益分布 vs 中证医药指数

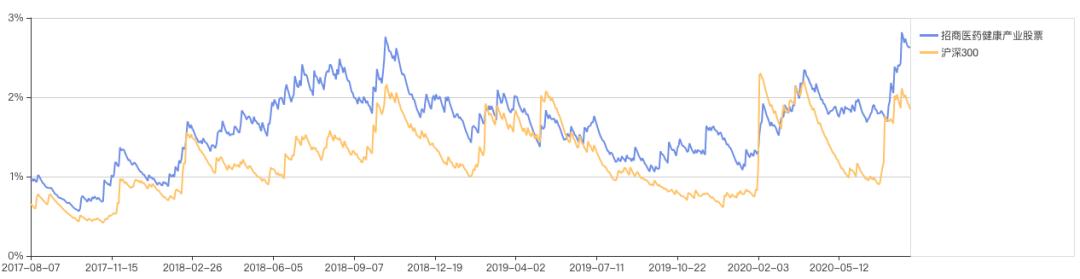

4.4 基金风险指标

该基金在过去三年取得较高的收益,而风险与沪深300指数相当。从收益率的日波动看,该基金在18年下半年时波动较高,目前也处于波动较高的位置。主要由于前期持仓股票获利较多,且调仓较少,因此持仓股票近期的波动加大,并传导至基金整体。另一方面,从基金历史的回撤表现来看,该基金的回撤基本上与沪深300指数齐平,体现的较优秀的风险控制能力。但由于受股票型基金至少投资80%股票资产的限制,以及该基金为医药生物主题基金的属性,该基金无论在大类资产还是行业上的市场择时空间有限。尽管投资者可能面临短期的净值大幅波动,但该基金历史上保持连续短期创新高的表现,一定程度上缓解投资者的焦虑心情。

图表 13 风险指标:基金近三年动态日波动率 vs 沪深300指数

图表 14 风险指标:基金成立以来最大回撤 vs 沪深300指数

图表 15 风险指标:基金成立以来最大回撤 vs 沪深300指数

5 基金持仓

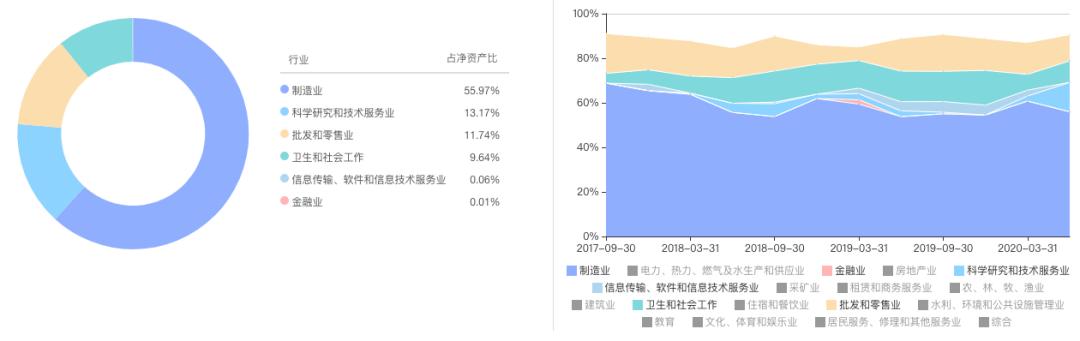

5.1 行业归因

根据最新的第2季度的基金公告显示,该基金在制造业的比例从约60%,降至55%。在科学技术板块的比例有所增加。对应到中证或申万行业分类标准,再结合前十大股票的集中度,可以推断该基金在生物医药行业权重略有下降,同时增加了计算机行业的配置。

图表 16 基金持仓行业分布变化-证监会行业分类标准

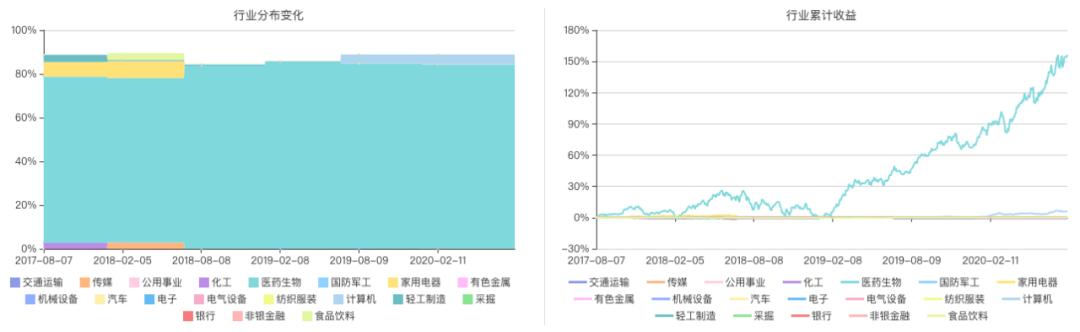

从收益来源看,很明显该基金的主要收益都来自于医药生物行业。在基于沪深300指数计算所得的超额收益中,主要成分同样来自于医药生物板块。其中配置效应(相对沪深300指数超配医药生物行业导致的收益)和选股效应(相对沪深300指数在医药生物行业配置相同情况下,行业内选股产生的收益)各占一半。这也解释了该基金相对于中证医药指数同样具有较高的超额收益的原因。

图表 17 基金近3年总收益在行业板块归因-申万一级行业分类标准

图表 18 基金近1年超额收益在行业板块归因-申万一级行业分类标准

5.2 重仓股票风格

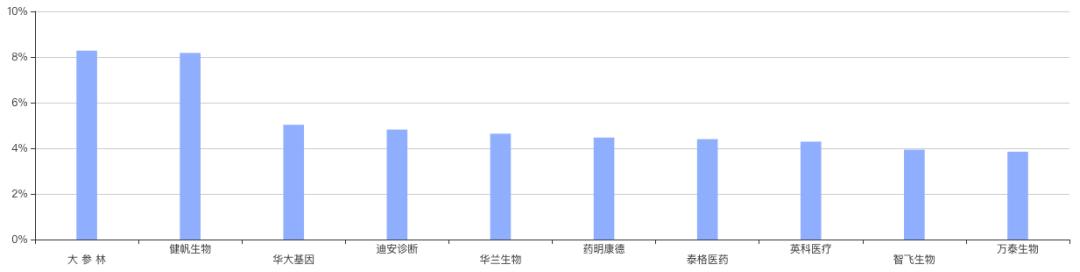

从基金公布的每季度末的前十大重仓股票信息看,该基金的重仓股都为医药生物行业下的细分龙头,与其他几只优秀的医药生物主题基金的重仓股有一定差别。

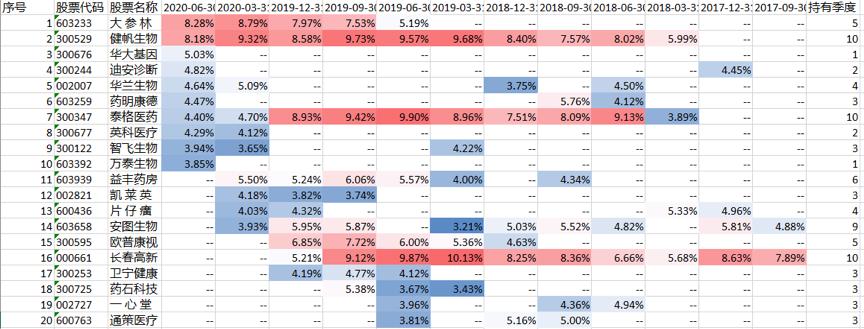

图表 19 基金2020年第2季度末前十大重仓股票

图表 20 Top4医药主题基金比较

该基金既能坚持重仓持有优秀医药股,同时也不断挖掘行业内新的优秀公司和投资机会。从该基金过去3年的季度十大重仓股票变化可以看到,第2季度末的十大重仓股中,有3只出现在前十大的时间至少在1-2年之前。而其他7只则仅出现在前一季度重仓股中。可以判断基金经理李佳存的投资风格非常稳定,对坚定看好的公司能够长期持有;同时并不简单盲目的坚守龙头股,而是不断发掘新的机会,并对一些短期涨幅过高的股票做一定的择时调整,典型的例如益丰药房、凯莱英、片仔拓、长春高新等。

图表 21 基金近3年前十大重仓股票变化

5.3 基金收益因子归因与风险暴露

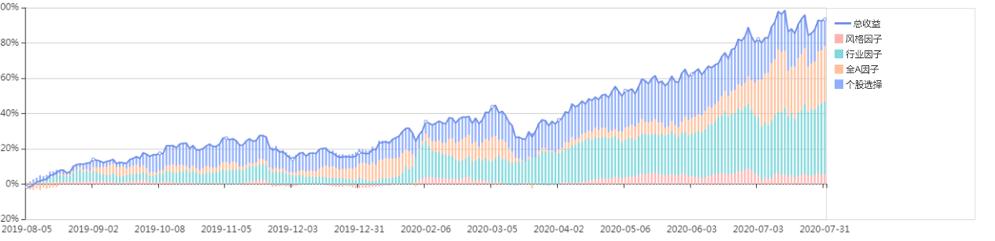

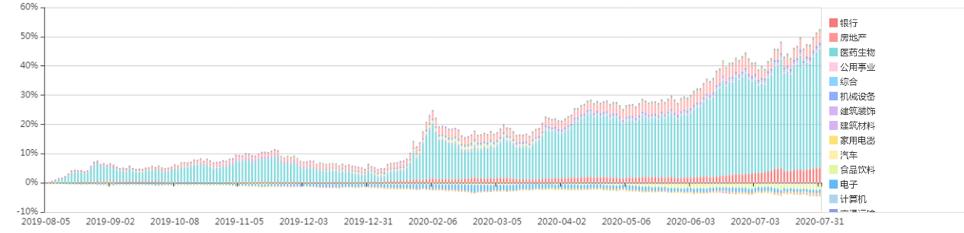

除了对基金的总收益按照持仓股票所在行业进行分解外,还可以通过市场风险因子的维度分析基金的收益来源,从而更好的了解基金创造主动收益(阿尔法)的能力和基金的风险暴露。从基金近1年的总收益分解来看,基金的收益主要来自于主动收益(阿尔法),行业收益,以及A股市场整体收益,特别是市场在6月份进入反弹普涨行情后。行业收益情况较简单,主要由医药生物行业贡献。

图表 22 基金近1年总收益分解

图表 23 基金近1年超额收益行业因子部分分解

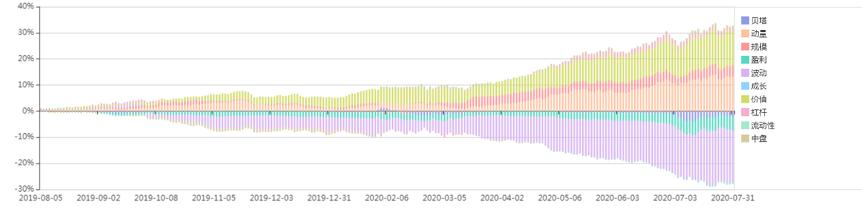

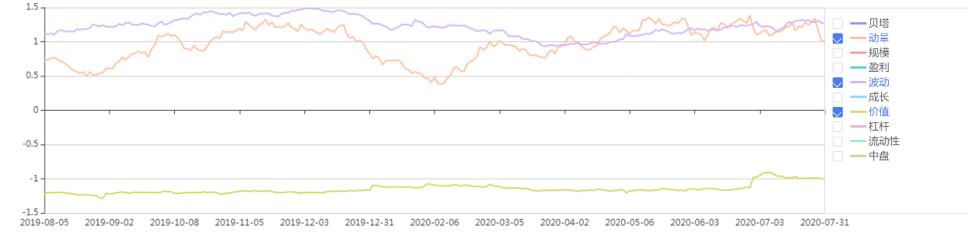

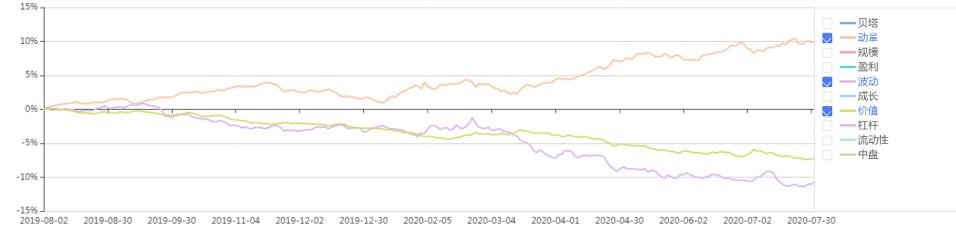

尽管该基金在风格因子上取得的收益明显低于其他部分因子,但可以从行业和大盘以外的角度探索该基金经理的选股风格。首先可以看到该基金主要在动量和价值因子上取得正收益,在波动因子上取得负收益。从风险暴露情况看,该基金在动量和波动因子上相对沪深300指数有较高的正向暴露,说明该基金在对持续上涨的股票和高波动的股票暴露较大,相反的对相对高价值低PB的股票暴露较小。相应的,近1年中动量因子上涨较大,而价值和波动因子持续走低。总结来看,该基金一直以来重仓投资于医药生物行业,并且在医药行业内有很强的选股能力。其重仓的股票既包含长期坚定持有的股票;同时也在不断挖掘新的优秀公司和投资机会,并且对上涨过高的股票会择时减持。从风格来看,该基金没有明显的因子选股特征,但偏好高成长、高动量股票。

图表 24 基金近1年超额收益风格因子部分分解

图表 25 基金近1年风格因子主动暴露

图表 26 近1年部分风格因子累计收益

5.4 基金在不同市场行情下表现

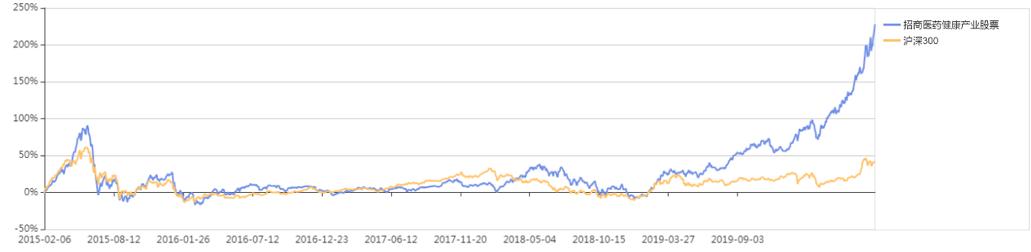

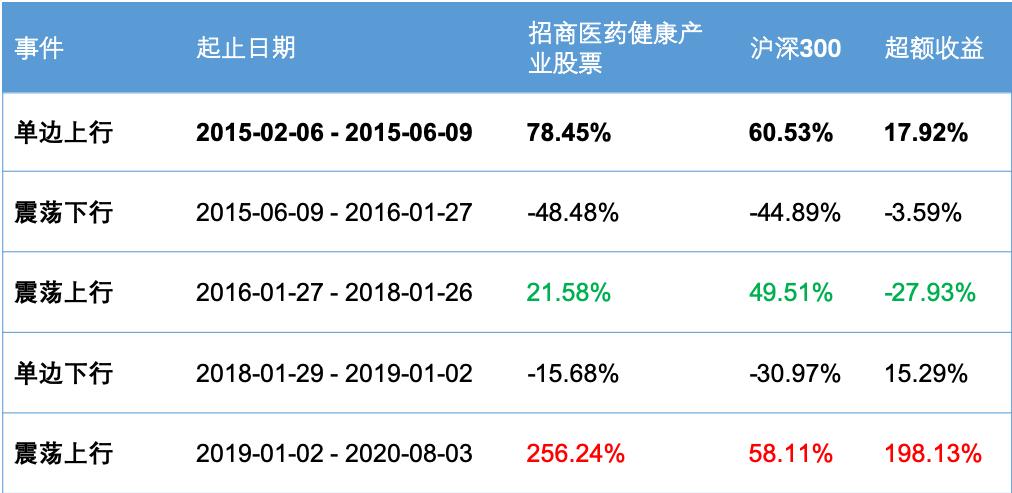

最后,我们来看一下该基金在不同的市场行情下的表现。该基金成立于2015年初,即在15年牛市的起点位置。在2015-2019年的两次上涨和两次下跌的完整周期中,除了在沪深300指数表现极为强势的206-2017年间,该基金在其他时段均跑赢指数。而在2019年至今的结构性牛市和分化行情下,该基金更借助生物医药行业的上涨和出色选股能力,大幅跑赢指数。

图表 27 基金在不同市场形态下表现 vs 沪深300指数

图表 28 基金在不同市场形态下收益 vs 沪深300指数

根据上述综合判断,该基金将在医药生物行业持续保持领先地位,并会根据市场行业和获利情况下增加有一定的择股择时和行业配置。因此在未来一年内,该基金表现大概率将持续走强。

6 特别声明

本报告是基于金融市场公开信息和基金公司根据其法定义务公开披露的信息为核心依据的独立第三方研究。我司力求数据及分析客观公正,但不保证其准确性、完整性、及时性等。本报告的信息或所表述的意见不构成任何投资建议,我司不对因使用本报告的观点所采取的任何行动承担任何责任。如对以上报告有疑问或建议,请联系flu@zhijuninvest.com。智君科技面向金融机构客户提供基于大数据和人工智能的定制化解决方案,服务涵盖数据产品的咨询、定制、实施与保障。智君科技聚焦财富管理行业,通过打造专业、智能、合规、安全的产品服务赋能机构客户战略升级。

智君科技的投研团队来自于美国道富银行(资管),德意志银行(资管)等国际顶级金融机构的金融工程部门。智君科技为国内金融机构提供融合欧美资管的最新模型算法和中国金融市场数据的新一代多因子资管系统,是包含股票、债券、私募基金、公募基金等证券产品在内投资决策、绩效归因、风险管理、估值定价、投资组合构建与优化的综合解决方案。