(本文首发于公众号“路书财富”, 原创不易,转载请注明出处并联系作者fengfei_357089127,感谢!)

现在互联网保险平台越来越多,也有越来越多的人通过互联网平台为自己投保,这是一个好现象,说明大家都开始认识保险、了解保险、利用保险了。

但是其中有一个非常的大的隐患,也是互联网保险发展的风险点,即很多人都不能正确的做健康告知,导致发生事情需要理赔时赔不了,从而产生纠纷。

一般的保险纠纷(这不赔那不赔)要么是销售误导导致的货不对板(销售人员承诺的这也保那也保),要么就是健康告知不符。

那今天就来说说健康告知的事情。

健康告知一般出现在我们投保寿险和健康险(常见的主要是医疗险和重疾险)的过程中,无论是从什么渠道投保,都会有的。

不同的类型、不同的公司、不同的产品,健康告知的要求都是不一样的,有的宽松,有的严苛,这就给了我们选择的空间。

这也是经纪人的价值之一,帮助你的挑选。

一、为什么要做健告?

因为上面所说的寿险以及健康险的设计分别是以我们的寿命和身体为保险标的的,而这又是与我们的身体健康状况息息相关的,不同的体况发生的风险不一样,比如体弱多病和身强体健两种状态,对保险公司而言发生赔付的概率是不一样的,世界上有那么多的疾病、状况、职业等等,所以保险产品的研发是需要精算再精算的,以保障大家的公平。

从公平的角度以及保险公司的角度,当然是希望都是标准体来投保,这样对每个被保险人而言是最公平的,因为大家都身体健康,发生风险的概率总体一样(年龄和职业等方面暂不考虑,这些通过费率的不同体现公平)。

但是保险是个反人性的东西,即健康的时候因为觉得身体好,用不到保险,买了多余还晦气,所以都不想着买,但是当身体不健康的时候大家就都想买保险来赔钱,以减少自己的财产损失。

如果某个人他已经生病,急等钱用,他买一份保险就能赔钱,我想他会努力All in他能找来的所有钱去买。但是这就会严重损耗到其他广大健康被保人的利益,因为赔给他的钱都是我们分摊的。

但是呢,保险公司又不能每个人都去仔细核查,这样成本很高,所以为甄别这样的人,设置健康告知就是一个很好的筛查工具,以保障公平。

那如果有人确实有生病了,但是他还是想买保险,保险公司就会有专门的核保人员根据体检状况做全面核保,核保结果通常有标体通过、除外责任、延期以及拒保4种,这里先不展开讲。

二、 是不是一定要如实告知?

答案是肯定的。

但是也不是什么都要告知,即我们只需要满足最大诚信原则,健康告知问什么,我们答什么即可,不问不答。

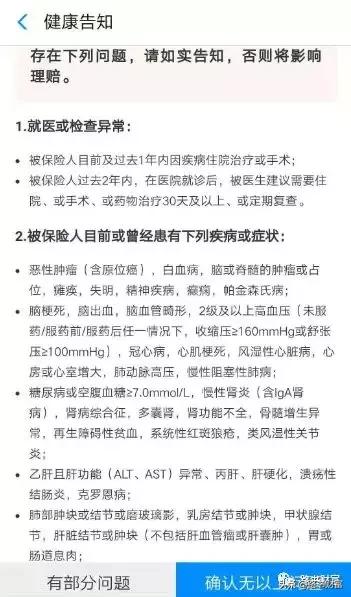

而现在互联网保险更多的不是采用问答的形式来选择“是”与“否”了,而是像这样,需要自己一个字一个字的去看,然后选择“确认以上无问题”进入下一步或选择“有不分问题”进入智能核保。

但是重要的问题是:

- 有多少投保人会仔细去看这些密密麻麻的健康告知内容?

- 有多少人能看懂这里面关于疾病的一些专业描述或定义?

- 对健康告知要求的程度如何把握?

- “比如医疗险中的“被保险人过去1年内发现健康体检异常”,是所有的体检报告单上标注的异常都要报告还是怎样?我相信就这一条可能就会让很多的保单产生理赔纠纷”

所以建议各位看官,有空的时候把你们已经购买的保单,无论是线下的纸质保单还会线上的电子保单,统统拿出来再仔细回炉看看健告是否符合。

如果确实不符合的,看看是否有被误导或者被忽悠或者是自己当时确实没留意到的健康问题,看具体情况做补充告知或者退保或者再投保其他保险公司能符合你健康状况的保险。

三、你投保前有专门看过健康告知吗?

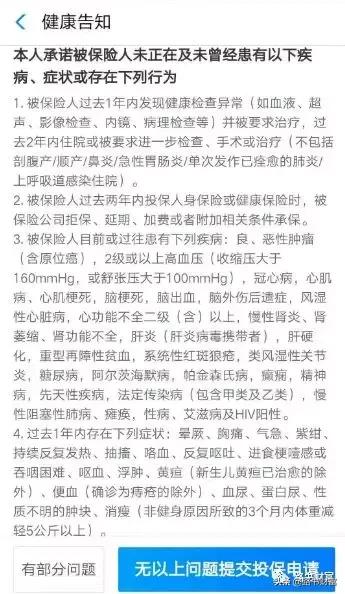

其实最恶心的不是前面说的那些密密麻麻的健告内容和搞不懂的专业术语,而是你投保时根本没注意到有这么个东西,稀里糊涂的就投了。比如以下:

甚至还强带“完美搭配”销售重疾险,找了半天不知道这加的一款重疾险是哪个公司承保的,具体保哪些疾病。

不知道这样设置的平台是什么用心,健告这么重要的内容你好歹作为一个投保流程,让投保人过过眼睛吧,客户有没有仔细看是一回事,但你有没有“主动”让客户看就是另一回事了。

只能说居心叵测。

四、关于条款中的两年不可抗辩期

虽然保险公司设置了健告门槛,但是还是有不少人在投保时没有如实告知自己的身体状况,也就是带病投保,这在法律上来说是一种非常严重的骗保行为。在以前调查取证难活技术要求达不到的时候,保险公司遇到这种情况也只能吃哑巴亏了。而针对这种问题,我国在2009年的时候就在保险法中规定了两年不可抗辩条款。

“两年不可抗辩”有两层意思:

- 你投保时带病投保,没有如实健康告知,在2年内如果保险公司发现这个情况后有权解除合同;

- 合同生效2年后,保险公司就没有权利再解除合同了。.

这一点也是被很多代理人利用来误导消费者不正确做健康告知,甚至引导带病投保。

但是实际情况是:

- 你在带病投保的情况下,你的疾病是不是能坚持2年不发作?.

- 就算坚持到2年后再发作,如果保险公司能收集到足够的证据证明你违反了最大诚信原则,没有如实告知,同样可以拒赔,就算打官司,你也打不赢。

- 针对1年期的保险,比如医疗险,这个条款也就没有用了。

所以你现在要做的是赶紧把你已经买过的保险翻出来看看健告和免责部分,确保保单有效。

另外就是以后投保,一定一定要注意看健告并如实告知,无论是线上和线下,线上的自己看就好了,线下的也可以根据这一点来判断代理人或经纪人的专业度,是否真的为你考虑了。

如果你对于保险或者理赔有任何问题,欢迎关注公众号“路书财富”,原作者"大怪兽"带你一路拆解市场热门保险的优缺点和条款,让你明明白白上保险!