事实上,投资行业里并没有所谓的“圣杯”,也没有某种策略能够长期碾压其他策略,否则这个策略就会迎来大量资金的买入,从而稀释掉其对其他策略的优势。

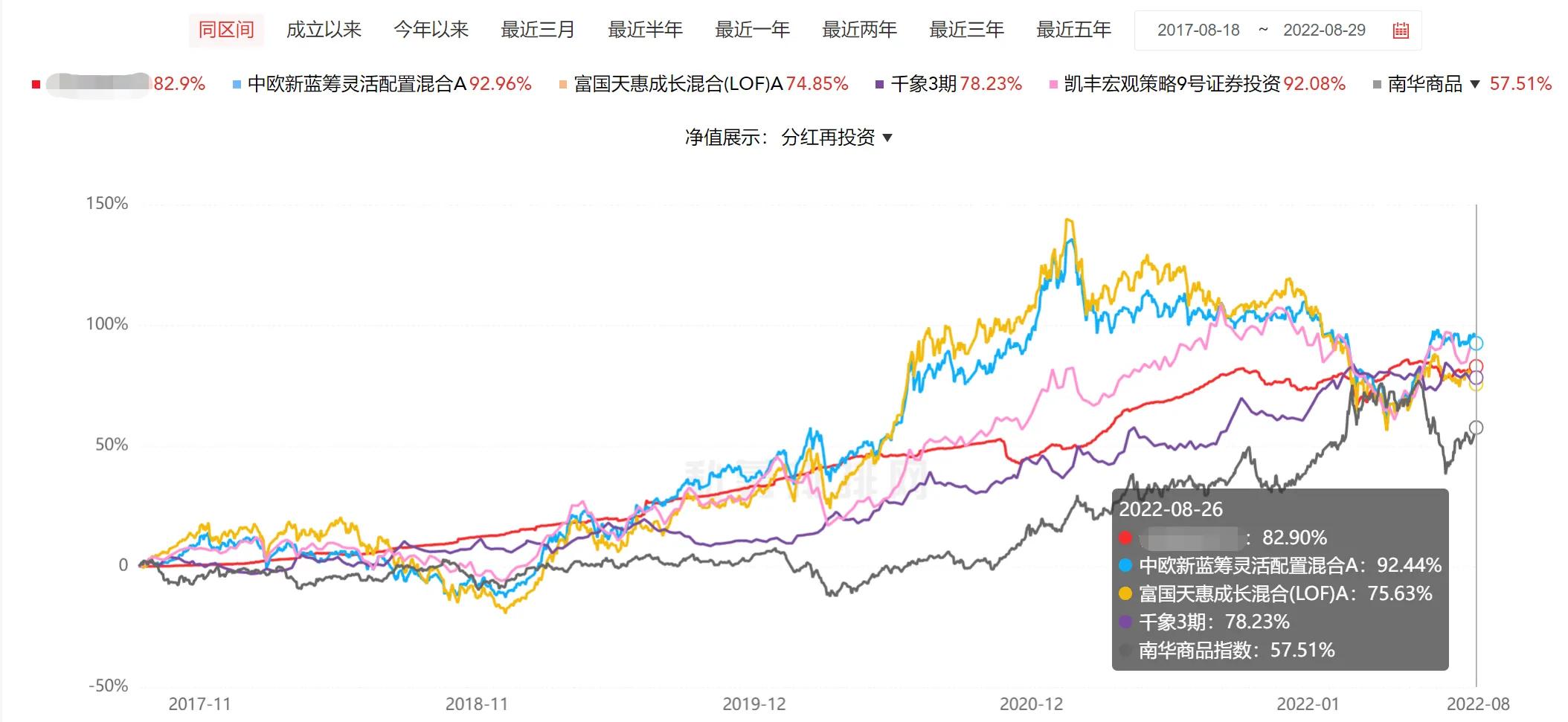

回到5年前去,抛弃掉开天眼的视角,我选了几个当时已经颇具名气的不同策略管理人对比,包括价值、成长、债券、宏观和量化商品策略的代表产品。

当然,你仍然可以举出100个反例,来论证这只是个偶然情况。

我也只是提出一个毫无证据的假想:

金融依附于实体,投资所赚到的总量不能超过实体创造出的价值。

如果我们认可名义GDP同比增速是一个国家一年所创造出的名义实体价值同比增速,那么一笔投资的增速就应当以名义GDP为中枢上下浮动才对。

不是CPI或PPI,更不是什么社融或者M2增速。

而随着经济增速的整体下降,各种策略的投资回报率都应当有所下降。

债券可能遇到加息和爆雷;

股票可能遇到企业利润下滑;

商品可能遇到需求不足或震荡行情。

等等。

每一个资产、策略的收益下滑看起来都是偶然的,但是放在经济增速下降的大环境了,就变成了一种必然。

这和偶尔有个别新策略、产品业绩爆发也不冲突,一阵西风刮得再猛烈,风中也总会有个别几粒灰尘逆风向西做几次布朗运动,而这不改变灰尘团整体向东飘去的大趋势。

所以回到今天的主题,为什么我们感觉投资这么难?看数据的话,十年十倍的基金一抓一大把,年化20%的收益在历史上唾手可得,为什么投资人很少有能够保持长期年化回报接近这个水平的呢?

我觉得主要还是我们经济过去增长太快,近5年增速回落的也太快了。

我们还没习惯经济低速增长,对投资有太多不切实际的期望,这可能是让我们觉得“投资很难”的本质原因。

而市场的无效,可能也是由于我们对“新常态”的不适应所导致的,我们习惯于用过去的经验来推测未来,而环境变化太快,以至于过往的经验都成了累赘,一些投资行业的“老剑客”反不如敢打敢拼懂新事物的“新少侠”。

“降低预期

选择一个自己笃信的方*论法**

坚定不移的贯彻执行”

这是我认为在投资中能够切实帮到的自己的投资价值观。有一句话说,人不能赚到自己认知以外的钱,我深以为然。只有自己切实理解、深信不疑的方*论法**,自己才能坚持执行并最终收获成果。

考试的时候,并不需要做对所有题目,把握住自己会做的题目,舍弃掉那些过于困难的题目,最终分数,总是不会太差的。