我们知道,金融期权指以金融商品或金融期货合约为标的物的期权交易的合约。

具体地说,其购买者在向出售者支付一定费用后,就获得了能在规定期限内以某一特定价格向出售者买进或卖出一定数量的某种金融商品或金融期货合约的权利。

那么这其中涉及到的价格具体要怎么定?今天就跟大家分享金融期权的定价模型。

1

金融期权价格构成

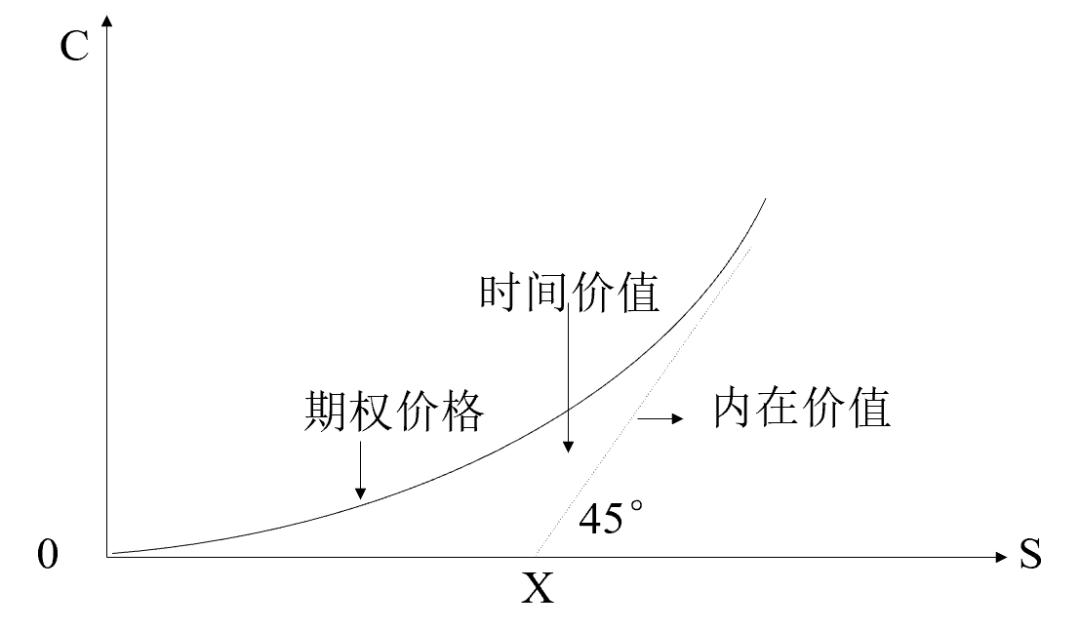

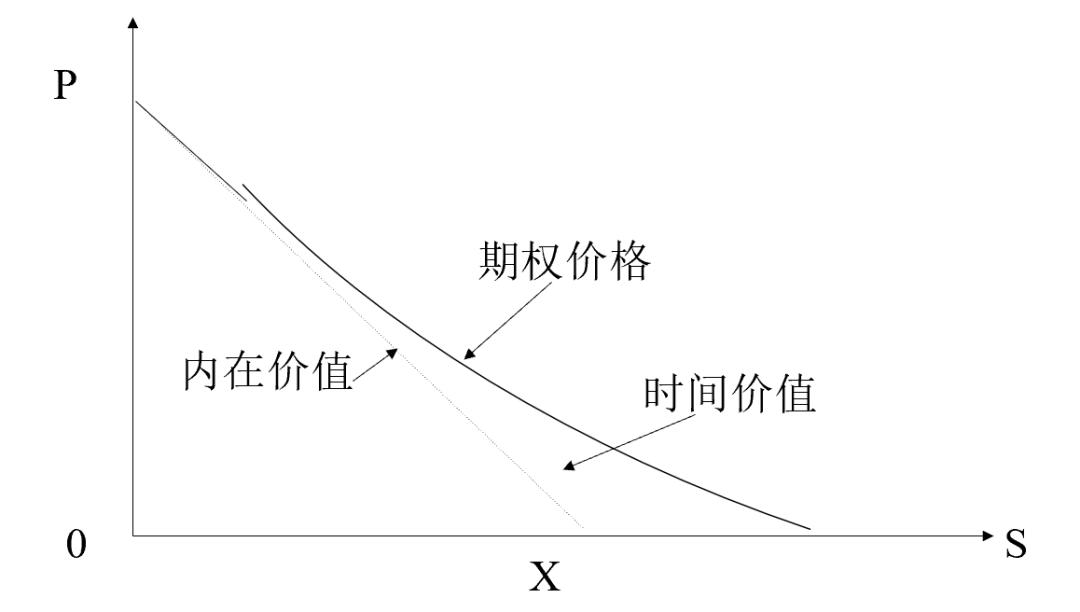

1.金融期权的内在价值

期权的内在价值指期权合约本身所具有的价值,也是期权的买方立即执行期权能获得的收益。看涨期权的内在价值:(T)= max[0,S(T)-K]

看跌期权的内在价值:P(T)= max[K-S(T),0]

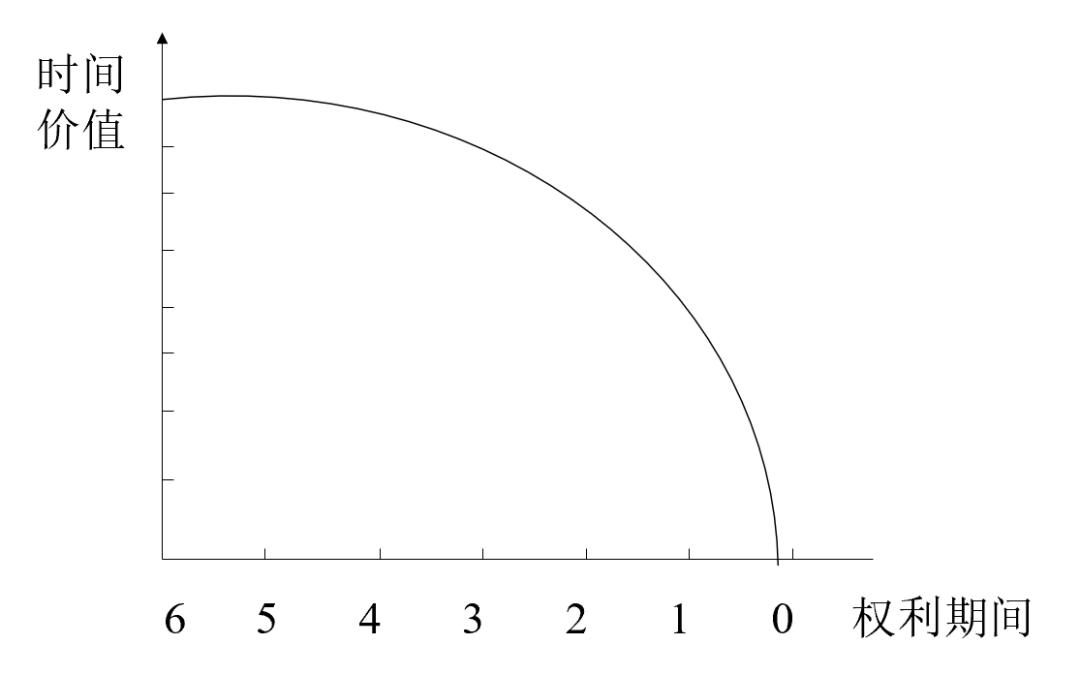

2.金融期权的时间价值期权的时间价值,即外在价值,指期权购买者为购买期权而实际付出的期权费超过该期权的内在价值的那部分价值。

时间价值=期权价格-内在价值

2

影响期权价格的主要因素

协定价格与市场价格及两者的关系、权利期间(期权剩余的有效时间)、标的资产的收益、标的资产价格的波动性、利率

*看涨期权的价格

*看跌期权的价格

*期权时间价值与权利期间的关系

3

看涨—看跌期权平价关系

1.假设条件

看涨、看跌期权具有相同的执行价格和相同的到期日,并且都是欧式期权。

2.平价关系

- 无收益资产的平价关系

- 有固定收益资产的平价关系

- 期货期权的平价关系

- 美式期权的平价关系

–标的资产无收益的平价关系:

–标的资产有收益的平价关系:

4

二项式定价模型

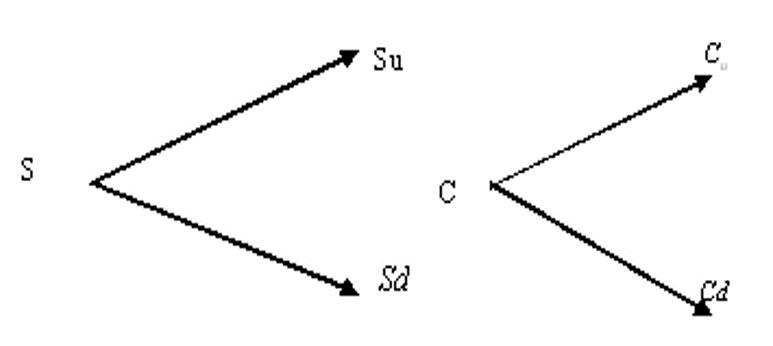

1.一般的单阶段的二叉树模型

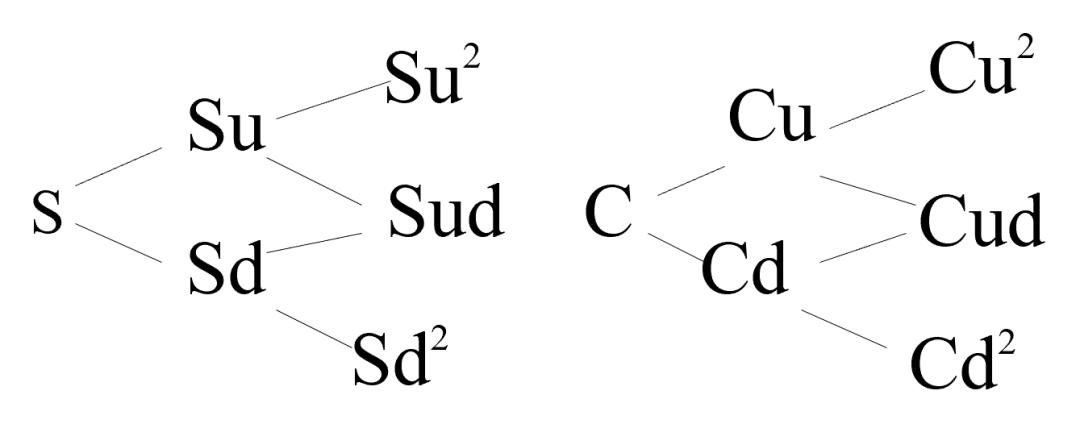

设:S:标的物现行价格u:标的物价格可能上涨倍率(u >1)d:标的物价格可能下降倍率(d <1)

R = 1 +单周期的无风险利率

为了防止出现套利机会,要求:d< R < u当股票价格上升时, Su = u × S

当股票价格下降时, Sd = d × S

在到期日,期权的盈亏为:

如果股票价格上升:Cu =max [(u·s-k),o]

如果股票价格下降:Cd =max [(d·s-k),o]

2.一般的单周期的二叉数模型

构造下列组合:

买入∆ 份股票+ 以无风险利率借入L 现金以复制看涨期权,则:

∆ u × S + R × L = Cu∆ d × S + R × L = Cd解之,得:∆ = (Cu - Cd)/ (u × S - d × S)L = - (dCu - u Cd) / [R × (u-d)]

注意:对看涨期权来说,L 总是负值。

问题:导出复制看跌期权组合的计算公式。

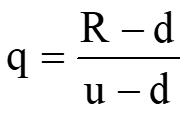

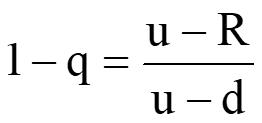

C = ∆ S + L = 1/R × (q × Cu+ (1-q) × Cd)

如果q是股票价格上涨的概率,则看涨期权的价格是期权未来价值的期望值的贴现值。

• 衍生证券的风险中性定价

如果每个人都是风险中性的,股票的期望收益率将等于无风险收益率R。在风险中性的世界中,股票上升的概率为q

(*注意在实际中,股票上升的概率为p,投资者是风险厌恶的 )

看涨期权的价格是期权未来价值的期望值的贴现值:C = 1/R × {q × Cu + (1-q) × Cd}一般公式为:

Derivative Price = EQ[(1/R)(T-t) × Payoff ]此公式说明衍生证券的价格是其盈亏贴现值的期望值 (风险中性的世界中)

*二期间二叉树模型(价格关系图)

3.两阶段二叉树模型

根据单阶段模型:Cu = (q × Cuu + (1-q) × Cud) / RCd=(q × Cud +(1-q) × Cdd) / R

当得到Cu、Cd ,再使用单阶段模型,得:

C = 1/R2 × { q2 × Cuu + 2 × (1- q) × q × Cud +(1-q)2 × Cdd }

同样,这也是一般模型的特例:

DerivativePrice = EQ[(1/R)(T-t) × Payoff ]

5

布莱克——斯科尔斯模型

1.假设条件

•期权的标的物为一风险资产,允许卖空,并且完全可分

•在期权到期日前,标的资产无任何收益和支付

•标的资产的交易是连续的,其价格的变动也是连续的,均匀的,既无跳空上涨,又无跳空下跌。标的资产价格的波动性为一已知常数

•存在着一个固定不变的无风险利率,交易者可以按此利率无限制地借入或贷出

•期权是欧式的,到期日前不执行,不存在无风险套利机会

•标的物的价格服从于对数正态分布,股票的收益率服从正态分布

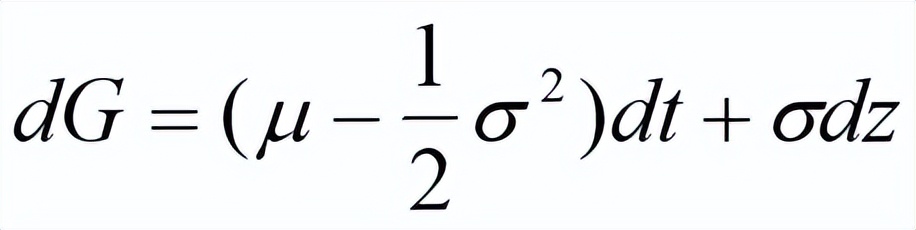

1)Ito过程与Ito引理

•Ito过程

•Ito引理

若变量x遵从Ito过程,则变量x与t的函数G将遵从下列过程:

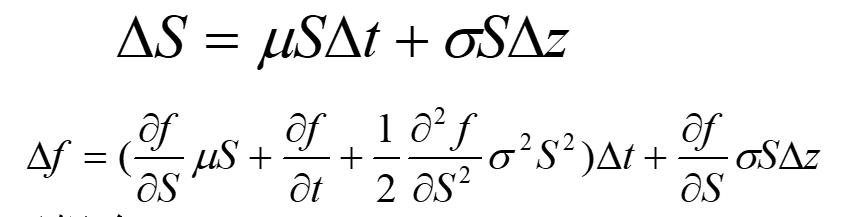

2)证券价格自然对数变化过程

•证券价格的变化过程

•衍生证券价格的变化过程

•证券价格自然对数变化过程,令G=lnS,代入上式得:

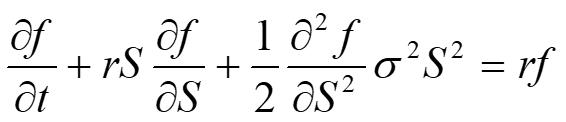

3)布莱克——斯科尔斯微分方程

•推导由上面的公式得:

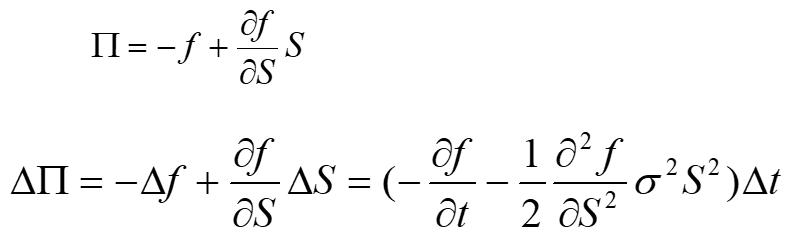

构造如下组合:

该组合在

后必定没有风险,因此,该组合在

中的瞬时收益率一定等于

的无风险收益率。

这样有:

将有关式子代入得:

化简得:

边界条件:C(T)= max[0,S(T)-K]

更多内容,关注第一时间获取~