读书郎(02385.HK)

保荐人:中信建投(国际)融资有限公司

麦格理资本股份有限公司

上市日期 2022 年 07 月 12 日(周二)

招股价格 7.60港元-10.00港元

集资额 3.95亿港元-5.20亿港元

每手股数 400 股

入场费 4040.32港元

招股日期 2022 年 06 月 29 日—2022 年 07 月 05 日

招股总数 5200.00万股

国际配售 4680.00 万股 ,约占 90%

公开发售 520.00 万股 ,约占 10%

总市值:26.75亿港币-35.20亿港元

市盈率 30.80

详细的个人见解见文章后半部分!

公司简介:

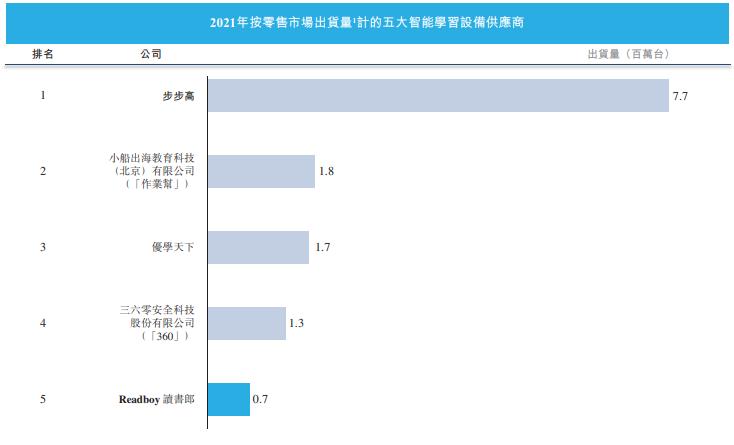

读书郎是国内主要的智能学习设备服务供应商,成立于1999年,专注于为中国的中小学生、家长及学校教师设计、开发、制造和销售各种嵌入全面教辅资源的智能学习设备。2004年第一代读书郎F4点读机和第一代读书郎P4学生电脑先后面世;2011年第一代读书郎G3学生平板推出;2017年珠海读书郎成立,并推出教学一体化系统及解决方案——智慧课堂。根据弗若斯特沙利文报告,2021年按总零售市值计,读书郎在中国智能学习设备服务供应商中排名第二,而按总设备出货量计,其在中国的智能学习设备服务供应商中排名第五。

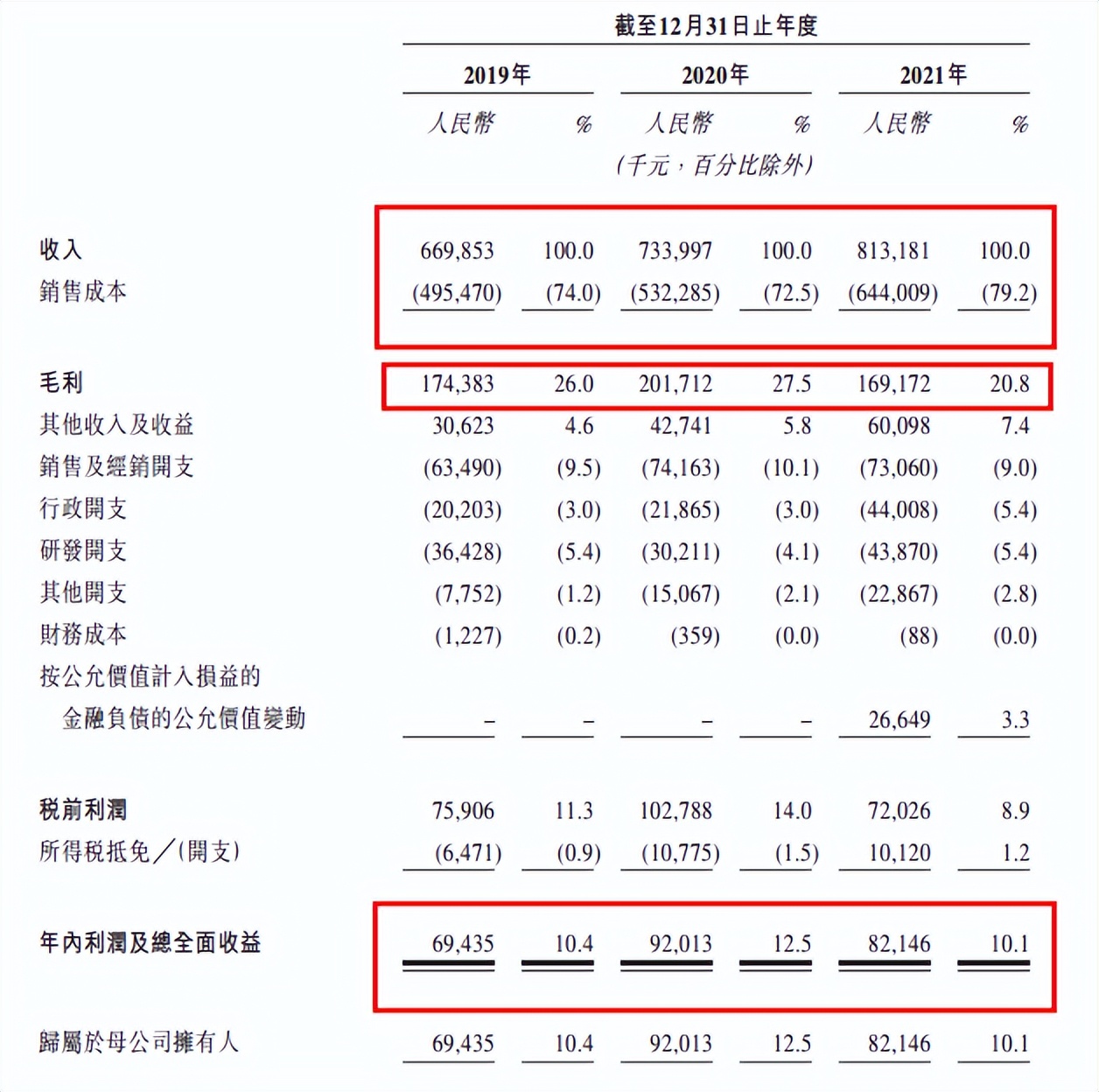

2019年至2021年,读书郎实现营业收入分别为6.7亿元、7.34亿元、8.13亿元,三年的年均复合增长率为10.16%。

分产品来看,学生个人平板是公司支柱业务,始终占比8成以上。近三年,该业务分别实现营收5.41亿元、6.65亿元、7.05亿元,占总营收比重为80.8%、90.6%、86.7%。

读书郎的盈利情况却不似营收那般乐观。近三年,公司毛利分别为1.74亿元、2.01亿元、1.69亿元,净利润分别为6943.5万元、9201.3万元、8214.6万元。对应的毛利率分别为26.0%、27.5%、20.8%,尤其是2021年,毛利率下滑明显。读书郎对此解释称,主要原因系原材料成本上升。

读书郎最主要的盈利贡献来自平板学习机,2021年个人平板贡献营业收入7.05亿元,占总营收的86.9%,相比2020年增长6%。其中,有5.7亿是来自设备的贡献,其余1.3亿元是来自教辅资料和服务的贡献。当然,这个数字是基于公司的会计估计。

读书郎的增收不增利,很大一部分原因在于公司的业务结构较为单一。尽管教育硬件行业前景很美好,但读书郎的地位并不稳固。

受芯片短缺以及显示屏涨价影响,读书郎去年原材料成本大幅上涨,综合毛利率从27.5%下降到20.8%。其中,占比最大的平板产品毛利率从2020年的19.7%下降到2021年的9%。这也导致公司个人平板教辅资料和服务贡献的毛利第一次超过平板设备贡献的毛利。2021年,读书郎教辅资料贡献毛利增长20%达到8900万元,而平板设备的毛利只有5100万元,比2020年缩水一半。

基石投资者:

保荐人历史业绩:

中信建投(国际)融资有限公司

麦格理资本股份有限公司

02

中签率和新股分析

(来自AIPO)

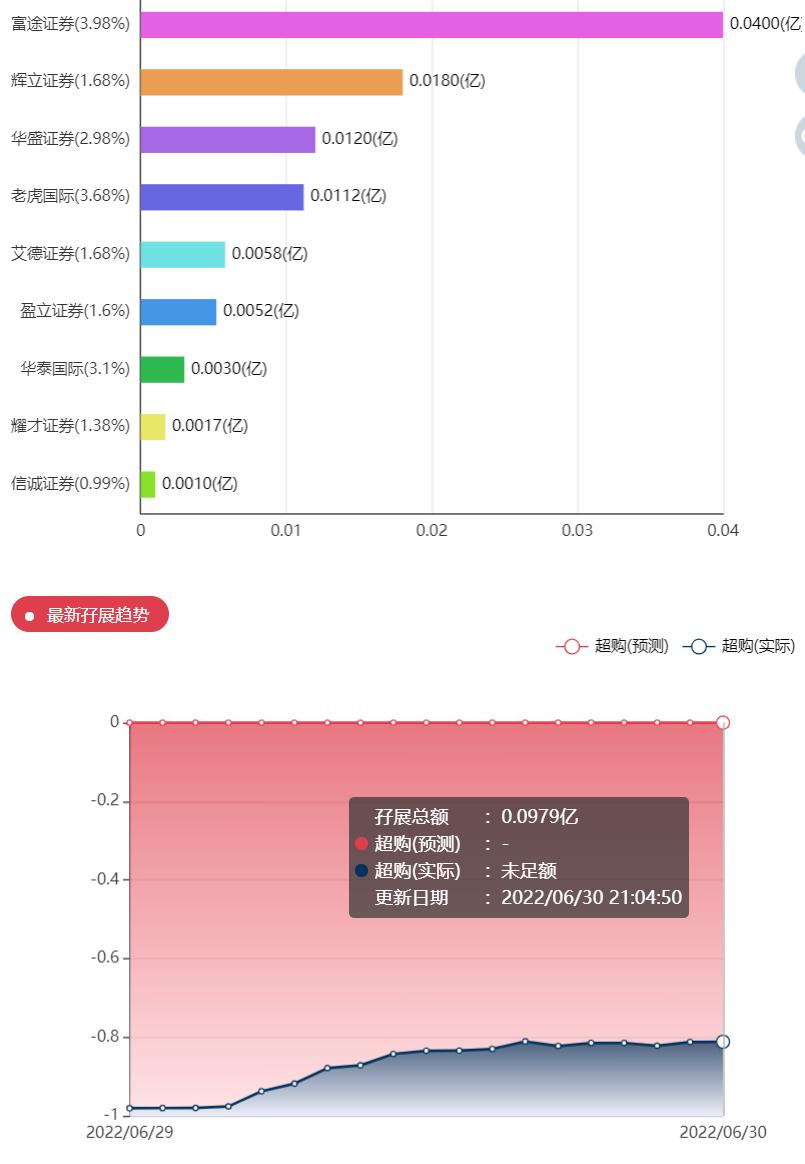

第一天展现出来的孖展没足额!目前市场情绪看来肯定不会超过15倍回拨,

中签率分析:

关于中签率方面,估计这次公开配售的超额认购倍数肯定不会超过15倍,那么如果按照正常的情况下回拨10%,按照5千人来参与预估一下,一手中签率应该在80%左右,5手必中应该可以。

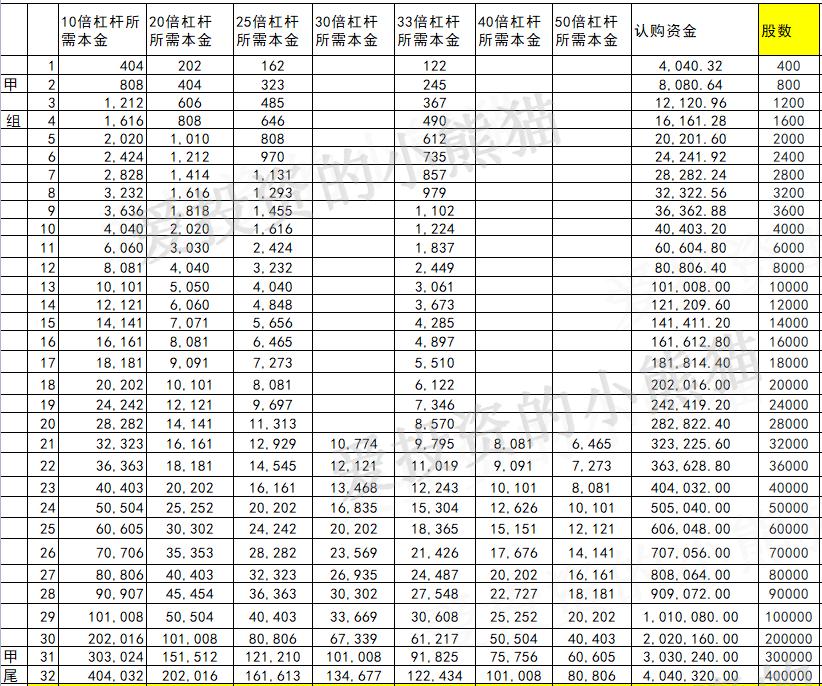

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙组头,这次是505万本金,乙组的各档融资所需要的本金还有融资金额对应如下表:

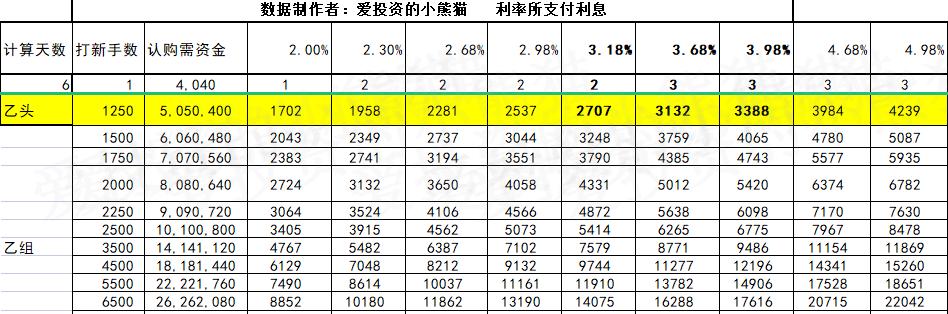

乙组的各档融资以及各档利息利率对应的金额如下表:

这票打不打?且看我下面的分析:

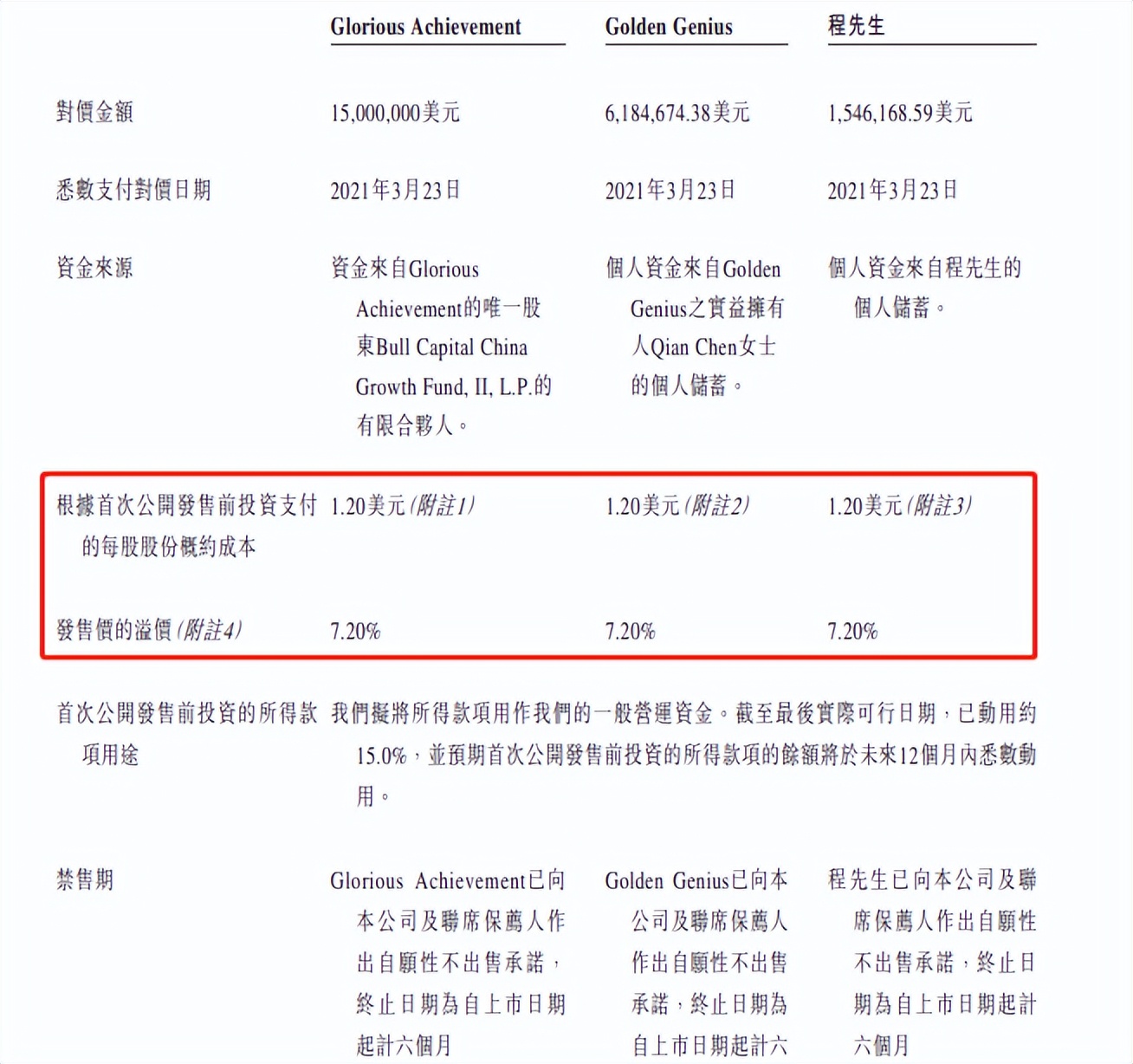

从估值上看,2021年5月份最后一轮投资者买入的价格1.2美元=9.4165港元,这次招股价格 7.60港元-10.00港元,大概率下限定价7.6元,份最后一轮投资者是要亏钱了。

从零售市值的角度来看,读书郎在中国智能学习设备服务供应商中排名第二,市场份额为6.1%;从设备出货量而言,读书郎在中国智能学习设备服务供应商中排名第五。虽然整体智能学习设备服务市场是零散的,但To C分部相对集中。

于2021年,按零售市值计,前五大市场参与者所佔总市场接近50%,但除最大参与者外,其馀参与者各自所佔市场份额少于10%。教育平板仍是中国To C分部的核心子分部。从零售市值来看,前五大领先企业中的四家企业引进教育平板作为其核心产品供应。

学习机这一市场的竞争也越来越激烈。首先,K12的学生人数呈下降趋势。其次,读书郎在同行中的竞争也不占优势。按零售市值计算,读书郎市场占有率只有6.1%,位列全行业第二位,但距离第一位的28.9%有较大差距。读书郎和第三到五位的差距并没有拉开,未来竞争依然激烈。

上市后预计读书郎市值约为 27.6 亿港元,对应21年PE约27倍,目前公司收入保持稳定增长,但由于规模较小,而目前中国教育硬件行业竞争激烈,公司未来增长空间有限。

“双减”之后,读书郎个人平板的出货量明显下降。从2021年8月(“双减”出台)到12月,公司个人平板出货量为18.7万台,比2020年同期减少3.8万台。今年前4个月,公司个人平板出货量为7.3万台,只有2020年同期出货量的一半。

读书郎额面临来自“双减”政策的压力。“双减”政策发布后,公司直播课程受到影响。根据相关规定,提供直播课程需向政府主管机关登记为非营利性机构,并且获得办学许可证。此类课程不得在节假日和工作日晚上9点之后提供。

总结下来,这次发的总市值:26.75亿港币-35.20亿港元,市盈率 30.80,也不属于市值10亿以下的小票,算一个中等市值的票,市场前景也不好,受到政策影响也大,这个票还是谨慎认购吧。