本期小演带您走进15年曾经的牛股——同花顺!

企业前世今生

公司名称:浙江核新同花顺网络信息股份有限公司

成立日期:2001-8-24

上市时间:2009-12-25

公司网站:www.10jqka.com.cn

核心观点:

跟着股市走,股市上涨它受益!

上周小演和您一起分析了云计算行业SaaS企业恒生电子的情况,本期我们来看看另外一家我们耳熟能详的软件服务商——同花顺云计算的情况,将从选股逻辑、企业财务、买入时机三个方面深入了解企业。

选股有逻辑

同花顺主要是一家互联网金融信息服务提供商,公司主要业务是为各类机构客户提供软件产品和系统维护服务、金融数据服务、智能推广服务,为个人投资者提供金融资讯和投资理财分析工具。公司产品及服务覆盖产业链上下游的各层次参与主体,包括证券公司、公募基金、私募基金、银行、保险、政府、研究机构、上市公司等机构客户,以及广大个人投资者。

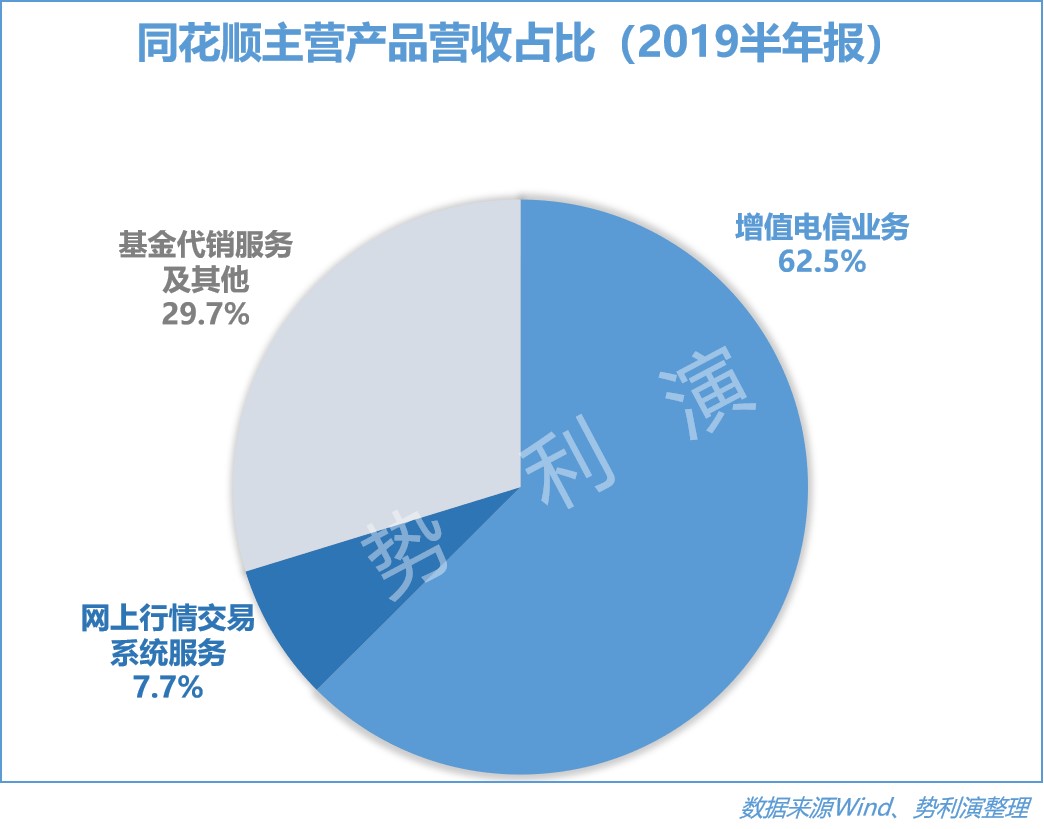

主要有三块业务:增值电信业务、基金代售服务、网上行情交易系统服务

增值电信业务与市场成交量成强相关,弹性较大;基金代售服务与市场赚钱效应紧密联系;网上行情交易系统服务主要是同花顺里面的一些付费的产品。

小演从行业竞争力来分析企业逻辑。

行业竞争力

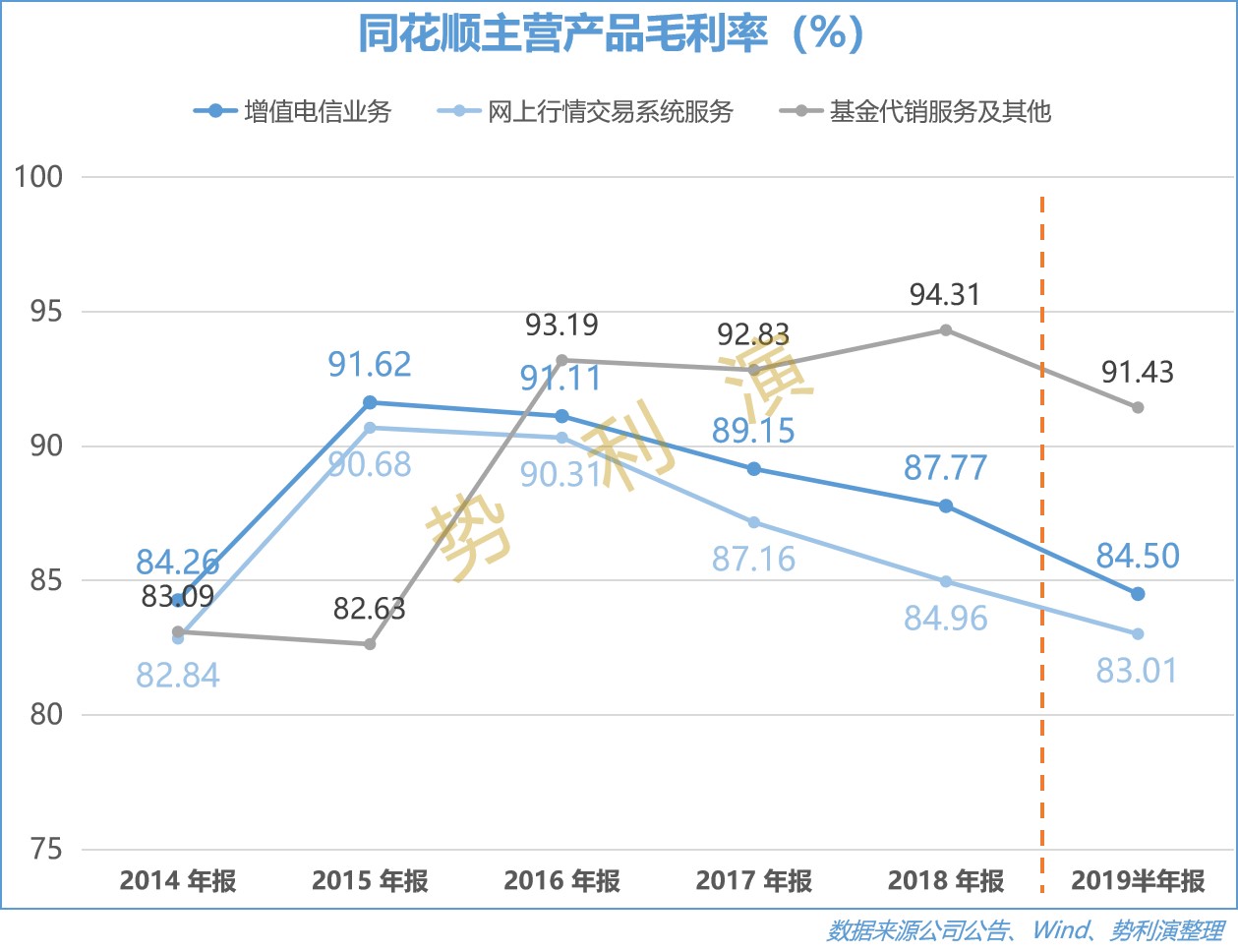

从毛利率上看,公司产品毛利远远高于行业平均水平,在细分行业中市占率也是出类拔萃,从下面的注册活跃用户和设备数等数据,可以看出同花顺的市场占有率确实行业头名,与小演自己对同花顺的使用感受也是一样的。

根据易观千帆数据,2019年2月,同花顺app的月活为3470万,遥遥领先第二名东方财富和第三名大智慧,同花顺app的市场份额超过35%。艾瑞研究院的数据,同花顺2019年7月独立设备台数为6331万,环比下降1.3%。

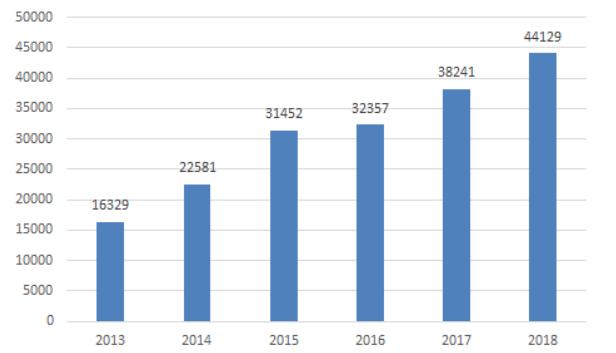

注册用户数情况

小演观察

影响业绩的主要逻辑:

A股市场的赚钱效应,影响开户数、软件使用情况和基金申购热情,进而影响公司业绩.

软件使用活跃度高低,影响公司业绩

APRU值,活跃用户的价值转化程度影响公司业绩

A股市场的涨幅对于同花顺来说具有指数级效应,股指涨得越多,企业获得的利润是叠加增加的!

减持来临,2017年开始几个股东(叶琼玖、于浩淼、王进)都开始计划减持,但是真正减持的是在最近,凯士奥减持38.9万股,王进减持96.6万股,于浩淼减持99.9万股,这将会对股价不利影响。

财务排地雷

看看公司的财务报表,从盈利、成长性、含金量、运营、偿债等五方面能力,分析企业是否存在明显的雷区!

行业选取的是76家企业数据。

1. 盈利能力

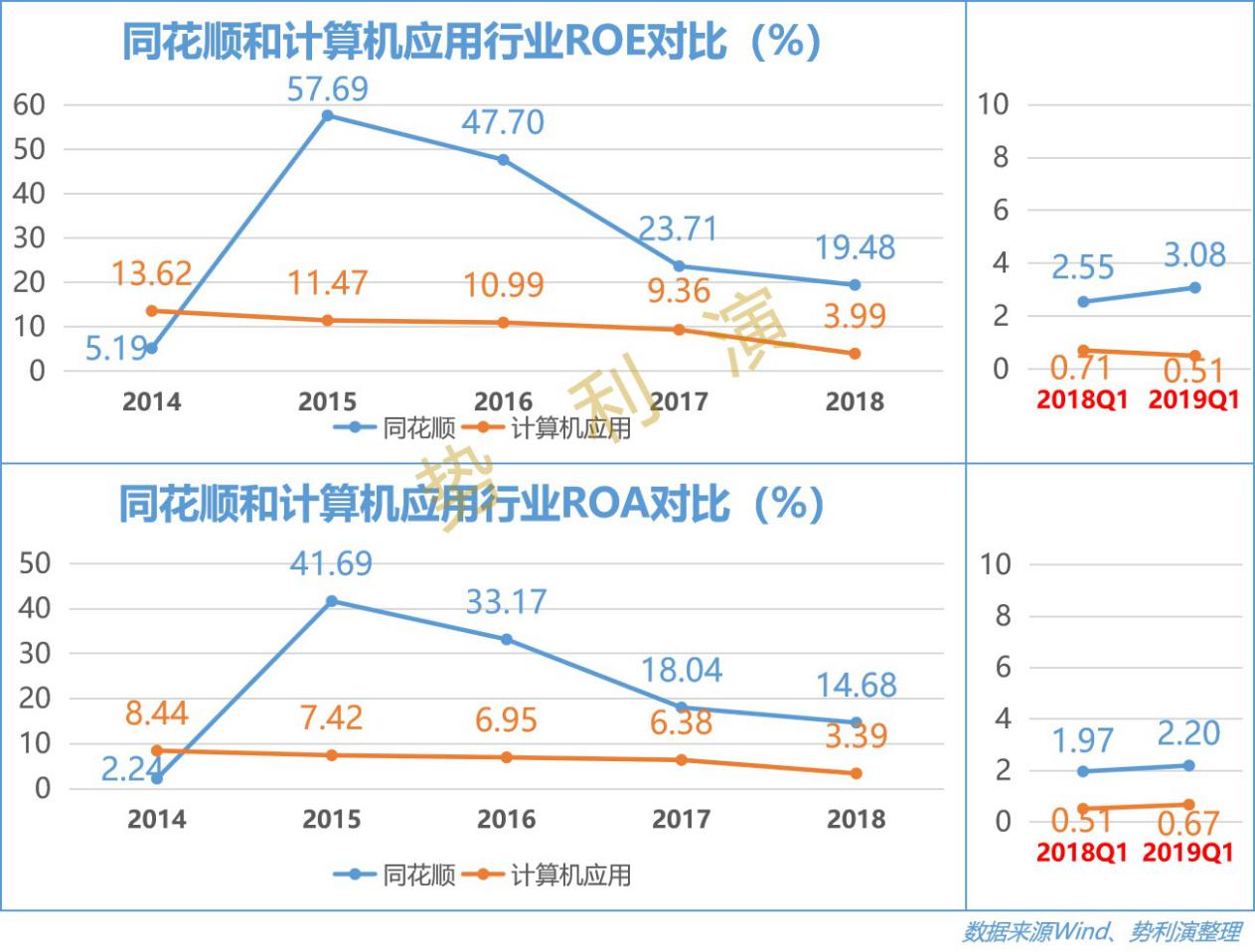

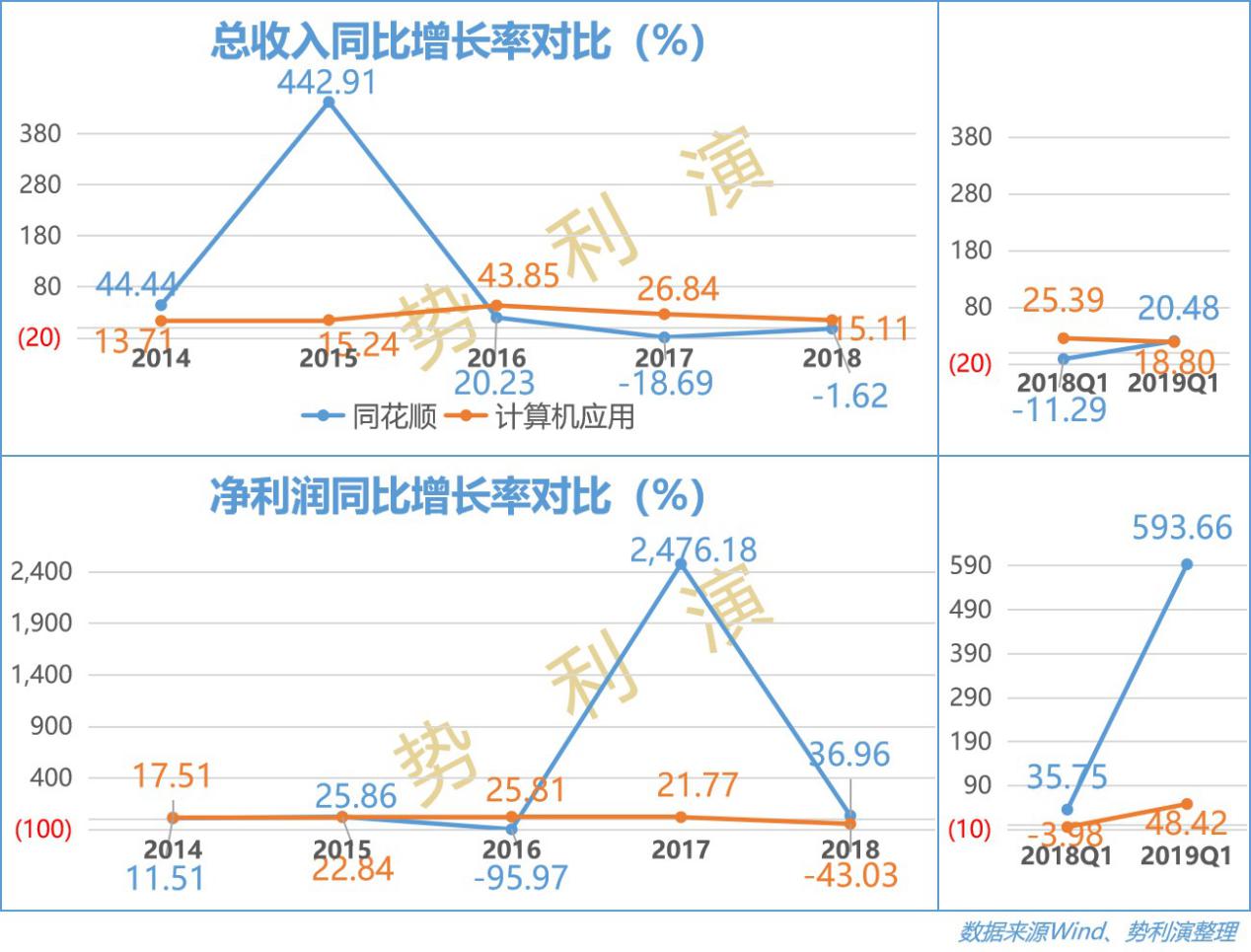

从盈利上看同花顺优于软件行业平均,但是最近几年的盈利能力均在下滑,这与资本市场持续低迷有关,19年Q1开始回升,需要持续关注回升态势。

小演评级:三星半

2. 成长性

这几年资本市场的低迷使得企业的营收和利润下滑,2019年Q1的市场上涨直接使得公司业绩提升不少,同花顺和券商一样靠A股的脸色吃饭。

小演评级:二星半

3. 含金量

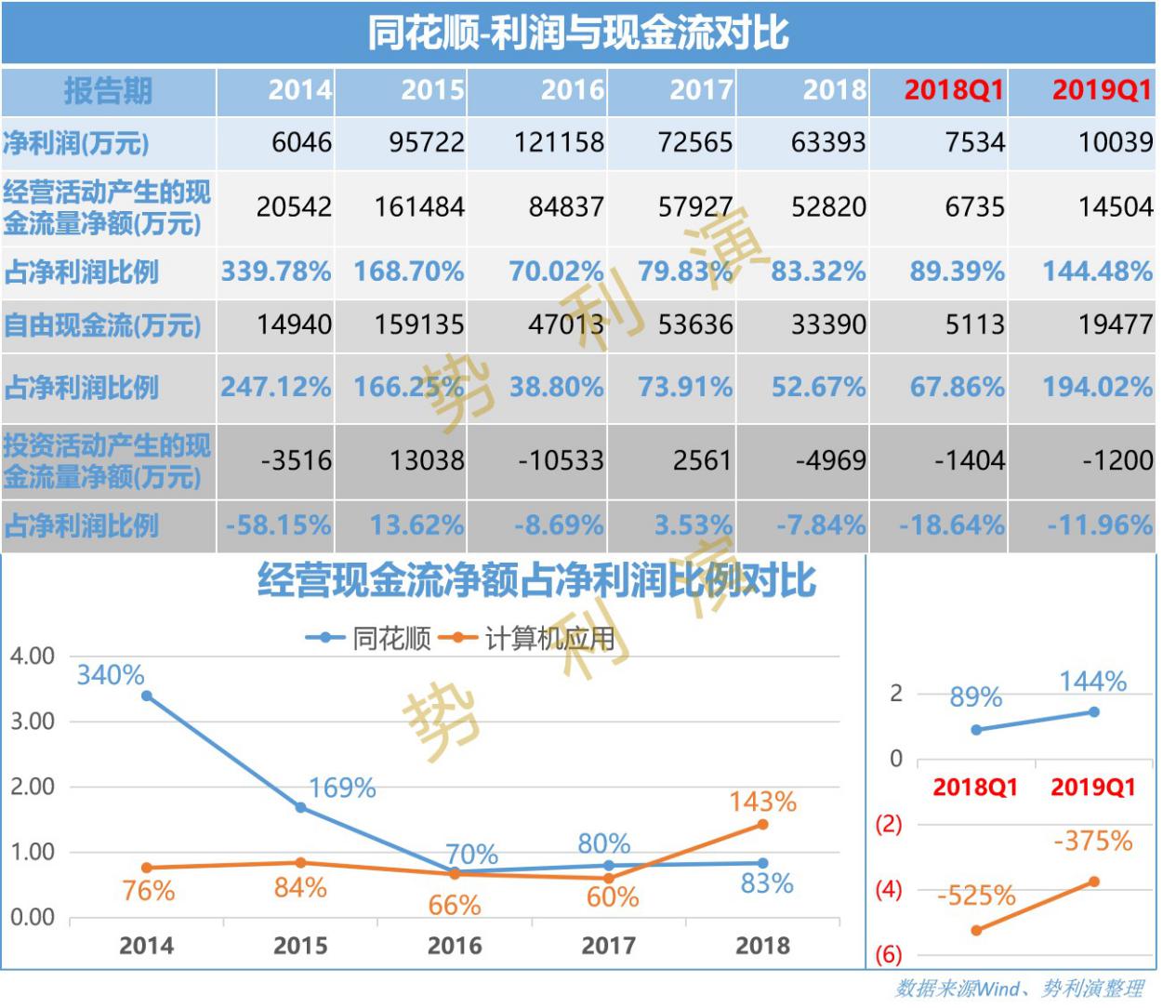

整体来看行业的现金流都是很不错的,同花顺简直就是一头现金奶牛。

小演评级:四星

4. 运营能力

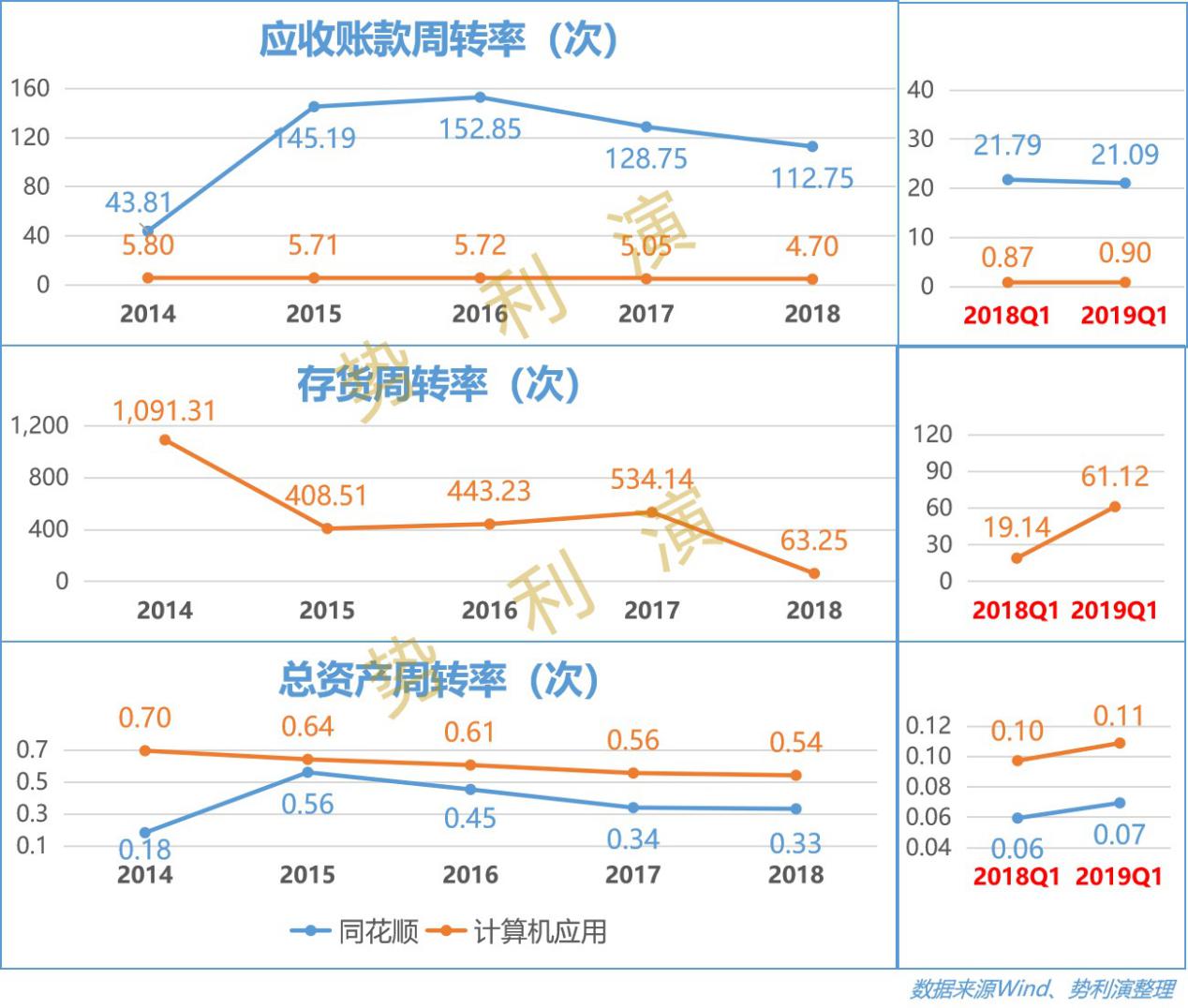

从周转率上看,公司的产品由于是软件,所以收款和存货周转都是比较好的,总资产周转率低于行业平均水平,。

小演评级:三星半

5. 偿债能力

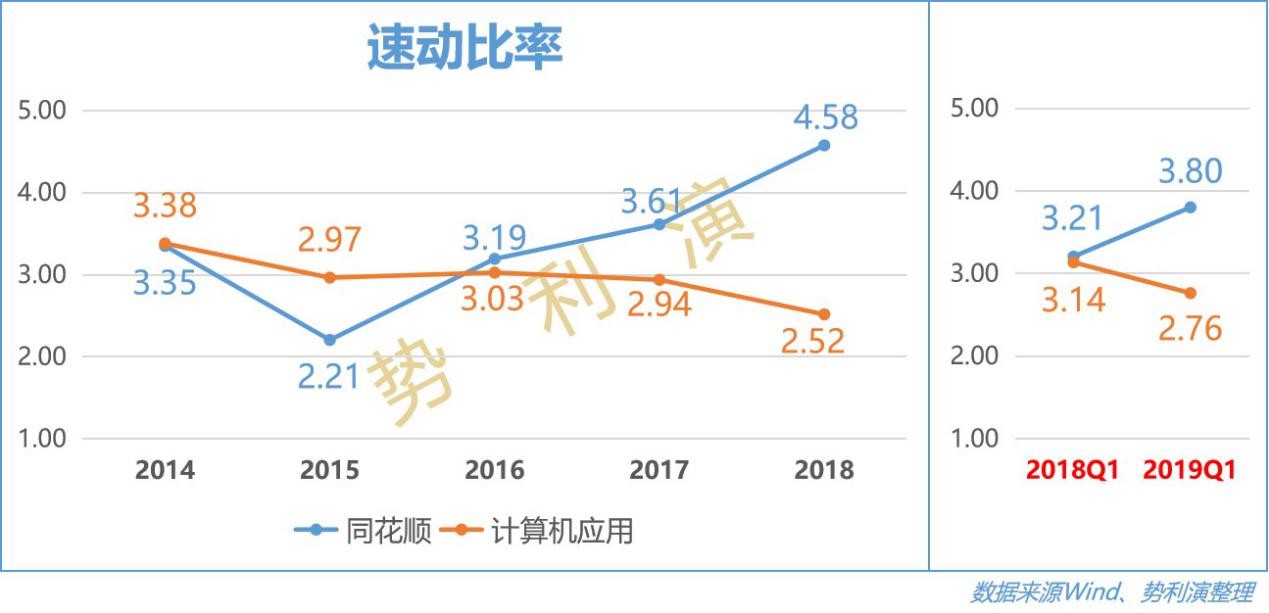

同花顺的偿债能力是比较强的,去年企业在收缩防御。

小演评级:四星

综合评级:三星半

买入看时机

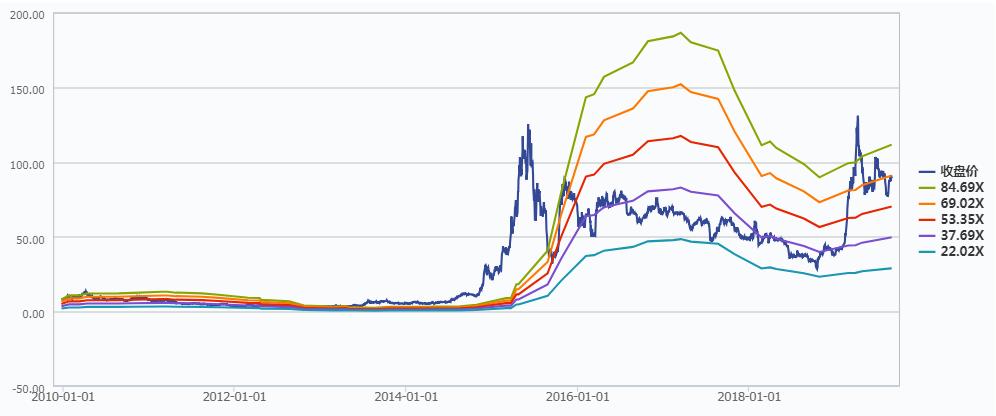

从企业的分析上看,同花顺是一个与资本市场兴衰一体的公司,那么怎么看它的投资机会呢?我们来观察下他上市以来PE图形,15年的大牛市PE最高达到800倍,18年10月份熊市底部是22倍左右,希望在牛市的时候,各位看*能官**抓住这种牛股!

本人观点仅供朋友交流,分享是态度,不构成投资建议!

风险:

1. 股市大幅下跌

2. 付费用户增加不及预期