一小时建立终身受益的家庭保障体系

目录:

写在前面:

保险的本质:

家庭保障体系配置原则:

一,以家庭为单位:

1.家庭支柱;2.子女;3.长辈老人

二,按需求来定制:

三,定保额是关键:

四,做保障要全面:

1.定期寿险;2.意外险;3.重疾险;4.医疗险

写在最后:

写在前面:

先来讲讲今天题目为什么要叫做《一小时建立终身受益的家庭保障体系》,

老万深入保险学习迄今已经六年了,保险所涉及的知识体系博大精深,越深入学习越感觉自己认知的局限性。

每次见到客户的时候也希望能够带给大家更多更有价值的分享,那么在短时间内如何高效的输出,帮助大家快速建立起保险意识及保障体系,也就成为我们每个保险从业人员所面临的挑战。

今天老万就它系统性地梳理出来,分享给每一位。

老万相信买过保险的朋友都会有这种感受,无论是在网络上也好,还是直接面对保险营销人员也好,在沟通中往往得到了很多碎片化的信息,然而这些信息都是具有明显的倾向性的,也就是保险代理人都还是在推销产品,走「产品导向」的老路子。

这些碎片化的信息无疑增加了信息不对称的程度,使得消费者晕头转向,有可能不但没有解决家庭保障的问题,还买了一堆不知所以的产品;因此才会有很多人说保险是骗人的。

而今天老万文章的 主旨就在于还原保险的真相 ,为大家 树立一个正确的保险理念 ,帮助大家 构建一个完整的家庭保障体系 。

那么大家未来不论是看网络上的保险信息也好,还是直接面对身边的保险代理人也好,都会有一个判别是非黑白的标准。

保险的本质

保险是一个多维度,最复杂的金融产品,没有之一。

从金融的角度来说:保险的本质就是一种风险偏好为负的投资 ,记住保险是投资呀!无论是从个人还是从国家角度,保险都是投资工具。

宏观上讲保险是经济的助推器,就是因为其有强大的投资功能 ;每年政府*会两**上都会提到这一点。拉动国民经济增长的三驾马车:出口,消费和投资,疫情三年在出口和消费都面临下行的时候,只有投资能对经济增长做出贡献了。

从社会管理的角度上来说:保险本质就是一种社会风险分摊工具。

对的! 保险在宏观上的另一大功能就是社会稳定器!

其实社保就是政府的一个社会风险管理工具,但是目前社保系统的压力是非常大的,不但医保账户面临亏空状态,养老金账户也面临着亏空,所以现在政府呼吁大家为自己投保商业保险,其实是出于多方面考虑的。

从法律的角度上来说:保险就是一个射幸合同。 说的通俗一点:保险合同就是 投保人与保险人 (保险公司)的一份 对赌协议 。

从公元1600年概率论被提出之后,最古老的保险业就诞生了。

其基本原理很简单,就是通过风险聚集的手段,把风险聚到一起,再平摊给所有人的一种理念,只要这个基数足够大,那么每个人身上的风险就可以无限接近于0;例如我们现在的百万医疗险就是最好的例子。

家庭保障体系配置基本原则

老万前面说了很多理论,那现在来讲讲配置保障的基本原则;

小时候看武侠小说,那些厉害的主人公内功都很很强,那现实世界中内功是什么东西?

其实内功就是一种拨开现象看本质的能力。

市场上的保险产品纷繁复杂让人眼花缭乱,而且保险行业的信息不对称非常严重,我们也要掌握内功,而内功是什么呢?其实就是 配置保障产品的基本原则 ,老万总结了四句心法口诀:

一,以家庭为单位 二,按需求来定制 三,定保额是关键 四,做保障要全面

老万本期要分享的内容都融汇在这四点当中,内容比较多,所以大家要打起点儿精神,全神贯注十分钟,这十分钟一定值得!

一,以家庭为单位

为什么要以家庭为单位呢?

第一、家庭在中国的文化体系中是一个至关重要的概念,所谓修身齐家治国平天下,家是一个人的基础。

第二、从经济的角度来讲,一家人就好比开了一家公司,一个人的财务状况会影响到整个公司的运营,所以是不可分割的。

有些父母疼爱子女,就给小朋友买了重疾险,但是舍不得给自己配置健康保障,那假设患重疾的不是孩子,而是父母自己呢?即使家庭看似有重疾险,但这种情形能够得到保险公司赔偿么?答案肯定是否定的。所以,其实 父母才是孩子最大的风险。

这就是木桶理论,要建立保障就千万不能以“个人”为中心,而要 以“家庭”为单位,因为家庭就是一个整体。

分配原则

这里我们看一张家庭结构示意图:

一般家庭结构基本都会由这样的成员构成:孩子、家庭支柱(孩子的父母)和老人(爷爷奶奶,姥姥老爷),当然长寿家庭还可能有再年长的一辈。

那我们怎么去分配这个家庭保额呢?

一看其面临的风险、二看他对家庭的经济责任

1.家庭支柱

首先,家庭经济支柱是整个家庭的经济收入的来源,承担着日常开销、背负着高额的*款贷**、负担着抚养子女和赡养老人的责任。

可以说 这一代的年轻人是不能出现任何闪失的一代人 。

不能生病,不能发生意外,也不能突然就走了,因为家庭支柱的一举一动都关乎到整个家庭的命运。

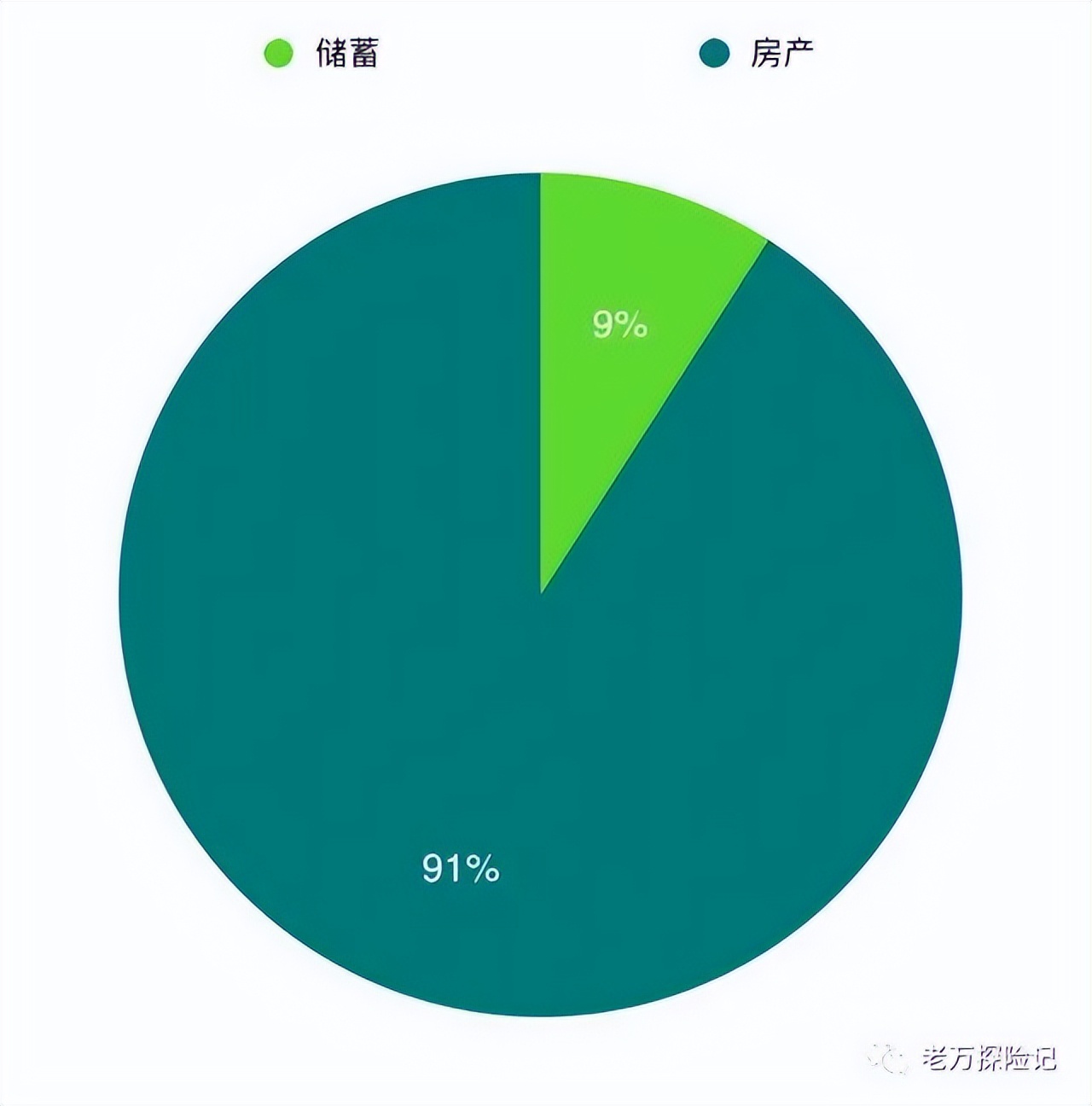

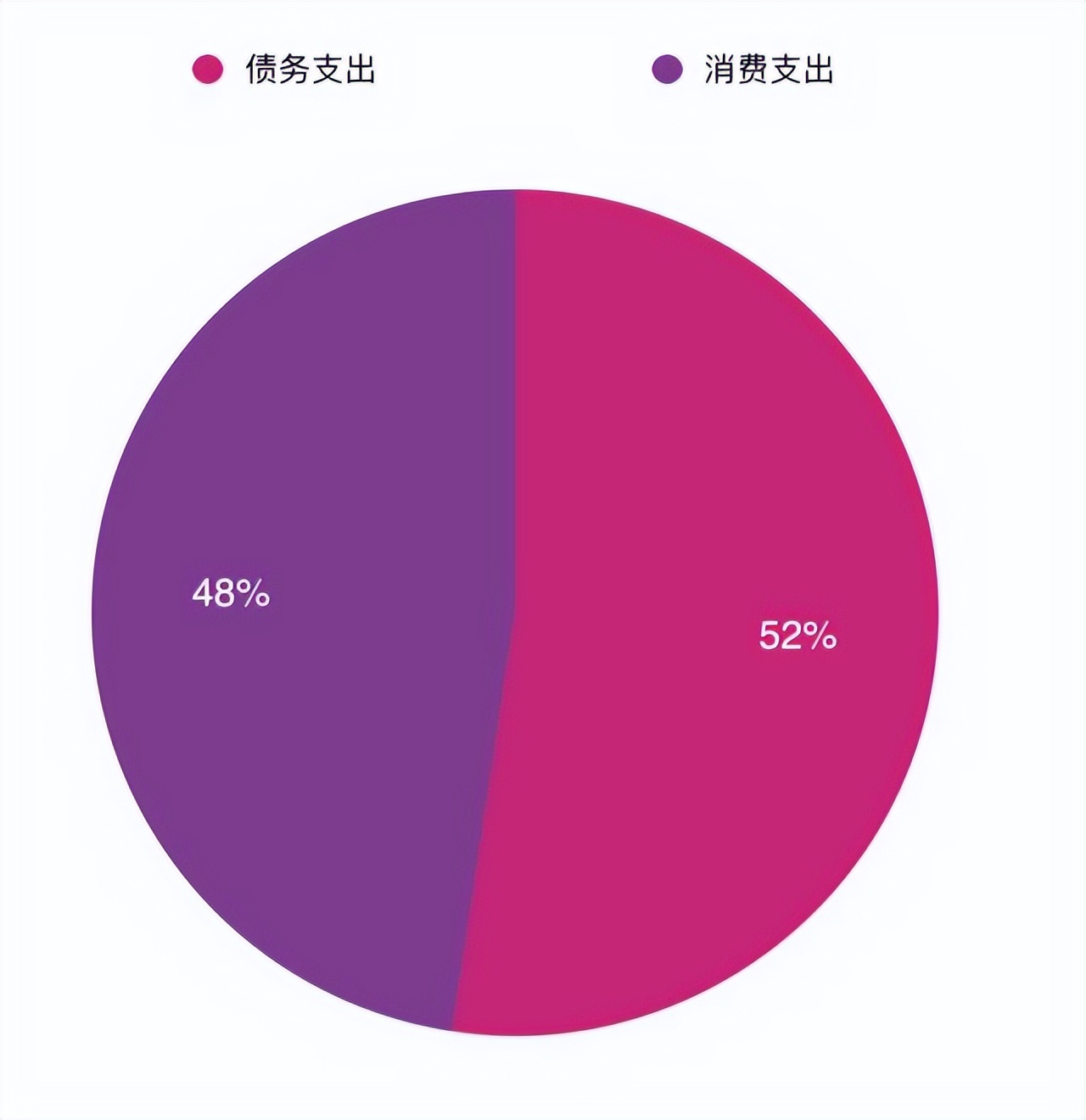

曾经有过一个分析,中国的中产家庭的资产配置和负债情况如下:

这两张图其实非常有代表性:

说明一个什么问题?

1,资产配置单一,房产在整体家庭资产中占比超过90%;

2,因为房贷对家庭造成高额的负债;

3,毫无风险抵抗能力、资金使用效率低。

所以 家庭支柱 ,特别是广大中产阶层, 需要把保障做足额、做全面 ,因为我们身上背负了太多的东西了,家庭负债杠杆比非常高。

家庭支柱配置策略:

定期寿险+意外险+重疾险+医疗险全面配置

各项保额起码覆盖三到五年年收入,定期寿险保额要覆盖家庭负债及子女成年前的家庭支出,包括子女教育金及父母养老金。

2.子 女

对于未成年子女,由于其不承担家庭经济责任,寿险一般是不需要的。

以保障其顺利成年完成学业为目的,在家庭整体预算有限的情况下,不建议占用过多的家庭保费资源。

在 子女 成长过程中可能会面临健康或者意外风险造成的家庭财务损失,所以建议一般 标准配置 为:

医疗险+重疾险+意外险

如果财有余力的家庭可配置多次给付的重疾;因为子女未来预期生命周期长,随着医疗技术的发展进步,我们现在的不治之症将来完全有治愈的可能,所以多次给付重疾险会更加有意义。

3. 长辈老人

老人 的话,也已经不需要承担家庭经济责任了;

由于年龄较高,重疾险的价格已经非常贵了,有些险种还会出现保费倒挂的现象,而且多数老人还会有既往症,身体也已经不允许投保了,所以为了转移疾病和意外导致的的风险,同时合理控制保费支出,建议可以优先考虑

医疗险+防癌险+意外险的组合

如果老人的身体情况较差,有较多病史,比如三高,糖尿病等,买不了医疗险的话,建议投老年防癌险。

在财有余力的情况下,同时还考虑传承需求的可以配置终身寿险,甚至是增额终身寿,那就会涉及到资产配置与传承的作用了,这里就不多做展开。

另:近两年各地政府推出的惠民保也是医疗保障的补充,建议同时选择。

二,按需求定制

为什么要按需求定制 ?

1.拒绝推销,摒弃产品导向的老路,避开误导。

保险公司代理人的营销模式基本都是产品导向型的,上来就和你推荐一顿产品如何如何好,从头保到脚,十全十美等等,说的天花乱坠,最后消费者高高兴兴地买了,然后就忘了自己买的是什么,十年后打开一看就是个年金险,其它啥也保不了,收益率还很低。

现在呢,变天了,这两年互联网保险风头正劲,以前是营销话术满天飞,现在是推广软文满天飞,网络上什么「国民**险」『最便宜的**险』类似的广告甚至一天可以看到十几个。

但点进去一看啊,都是披着羊皮的狼,其实还是『产品导向』老一套,看似公正的比较其实水也很深,『避重就轻』这一招玩得特别好。

重申一遍:

这个世界上没有所谓的万能的「国民」险种,凡事打着这种旗号的产品都需要小心辨别,什么都保往往也就意味着什么可能都保不了。

2.量身定制,不买贵的而买对的,「解决问题」是关键。

其实现在很多保险公司也开始意识到了定制化的重要性。

可惜各家公司及自身产品的局限太大,无法做到真正的定制化。单家公司的单一产品永远是无法满足各类客户的各种需求的。

比如中产阶层的家庭支柱他的需求其实和小企业主是完全不一样的。

就算两个家庭的收入、家庭结构完全一模一样,如果家庭成员的健康状况不同,那需求也会完全不同。

而 保险经纪人的价值体现在根据客户不同的需求,在经纪公司丰富的产品库里帮助客户「精确匹配」所需的产品。

三,保额要足够

保险金额是保单设计环节中最为重要的一环。一定记住保额优先!

市面上的险种很多,各种各样的形态也很多,如果实在不知道如何选择,抓住关键点就可以了,这个 关键就是保额 。

举个例子,一份10万保额的终身带返还的大公司出品的重疾险其抵御风险的能力肯定不如50万保额的定期消费型的小公司出品的重疾险。

假设预算不够,就选纯重疾,如果还不够那就缩短保险期间,总有一种方法可以做到足额保障。

至于这个保额的额度如何去定义,看下文具体阐述。

四,保障要全面

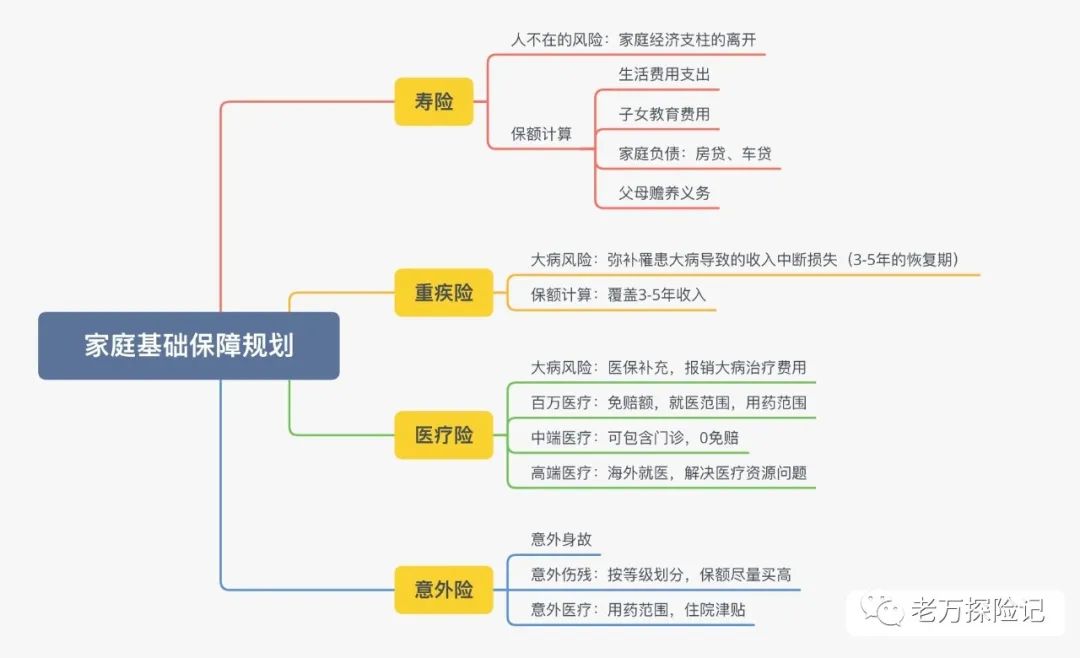

家庭基础保障主要分为四部分——寿险、意外险、重疾险、医疗险。

俗称家庭保障的四大金刚,也是家庭财务规划的基石。

从复杂程度上如图所示:

因为牵扯到身体健康问题的重疾险和医疗险都会比较复杂。

1,定期寿险

在国内最不受待见的险种便是定期寿险,而真正造成加剧社会贫富差距的正是家庭支柱的身故风险。 定期寿险覆盖的责任是家庭经济支柱在家庭责任重大期的身故风险 ,如上文所示, 中产阶层的家庭支柱背负着巨大的家庭经济责任,包括:家庭支出、房贷、子女教育、赡养老人等等。

万一发生家庭支柱的身故,那对于整个家庭的打击是毁灭性的,这个打击不单单包括心理打击还有经济上的打击,心理打击恢复期可能是十年,但是经济打击可能使得整个家庭从此无法翻身。

所以家庭 经济支柱整体寿险保额 一般定为不低于:

「家庭年支出的十倍+子女教育金+老人赡养费+负债」

购买关注要点:

1.性价比

2.核保规则

3.免责条款

4.免体检保额

2,意外险

意外险覆盖的责任为意外导致的身故、残疾、医疗。由于意外的突发性和严重性,高保额的意外险是非常有必要的。

其责任和重疾与定寿皆有重叠的部分,但是是对『意外』这种风险的细化和扩展,有着不可替代的作用。比如残疾责任的细化,根据《人身保险伤残评定标准》细化为十个等级。

适合大多数人的险种为一年期综合意外险,其责任全面,又可以用较低的保费撬动较高的保额。

千万千万不要去买什么百万护驾这类返还型意外险,都是坑。

所以 家庭支柱意外险保额 一般定为不低于

「家庭年收入的三到五倍」

购买关注要点:

一般意外责任保额是否足够?

意外医疗是否保社保外部分?

3,重疾险

重疾险覆盖的责任为重疾发生时的基础花费,以及康复期间的收入中断损失和康复疗养费用,一般为5年的年收入。

由于国内失能险、护理险的缺失,重疾险暂时承担着这两者的责任,其目的就是让家庭支柱在患重疾疗养期间,有一笔急用的资金安心疗养,无后顾之忧。

一般的中产家庭,需要高额保障又需要控制花费,所以纯重疾是一个很好的选项,不过单一纯重疾的责任是有缺失的,所以一般会和储蓄型重疾做组合搭配。

现在很多新型的险种包括多次给付,加倍赔付,而且都可以做到极致费率有些比单次给付的重疾还要便宜,我个人很喜欢这样的产品创新,不过这类型的产品最大的特点就是风控严格,只对健康体人群开放,所以健康还是投保最大的资本。

所以 家庭支柱重疾险保额 一般定为不低于

「家庭年收入的三到五倍」

购买关注要点:

1.产品性价比

2.核保情况

3.条款细节

4.保险公司

4,医疗险

医疗险覆盖的责任为住院治疗期间的医药费、住院费用。和重疾险不同,医疗险使用的是报销制度,或者类似于高端医疗险,走的是医院直付的方式。

其基本原则就是覆盖住院时产生的高额医疗费用,让医生和消费者不需要再为医疗费用而担心,而可以放心大胆的使用最好最优的治疗手段。

对于大多数中产阶层的情况,最为适合的是中端医疗险。

因为普通的百万医疗限制于公立医院普通部,而都市白领对于医疗资源和服务有一定要求的,肯定不愿意住拥挤嘈杂,8个人一间房,男女混住的普通部。

而中端医疗险价格适中、服务更全面、可扩展至公立医院国际特需部,更为适合广大中产阶层。

而像高端医疗就更适合高管、CEO、经常来往国内外的商旅人士等等

家庭每人医疗险保额 一般定为:

不低于每人100万基本保额。

现在主流的百万医疗保额基本在400万-600万。

购买关注要点:

医疗险的购买要点就非常之多了,展开讲可以讲一小时,所以我提一些要点:

从前端销售来讲:产品销售、逆选择比例关乎产品的稳定度。

从产品设计来讲:免赔额、续保规则、赔付比例、报销范围、理赔方式、承保医院范围等等

从后端服务上来说:理赔时效、绿色通道服务、住院协调、健康咨询等等

所以如此复杂的险种,千万不要在网上瞎买,误导非常严重。

写在最后:

老万希望通过今天这篇文章让大家能够了解家庭保障配置的基本原则及相关要点,如果能够对您今后的家庭保障基础建设起到指导作用,我们的目的就达到了。

我是老万,

有问题,找老万。