大家好,我是保险康博士,今天跟大家聊聊你真的“认识”你的客户吗

是不是经常会听到这样一句话——我有一个大客户,很有钱

但就是不买保险!

客户为什么不买保险,是他的观念不够吗,并不是,也许他只是需要一个真正懂他需求的人,帮助他进行规划,那么你是他身边这样的人吗?

首先我们看看你“认识”的这位客户处在第几个层级?

是第一个层级?那只能说是真的只能叫做认识,可能也就见面打个招呼的程度。

是第二个层级?对家庭情况和能力掌握很到位,可以称得上是知根知底的朋友关系了,但你并不一定知道你朋友有什么烦恼跟担忧,对不对?

是第三个层级?已经了解跟明确客户的担忧,是时候让我们帮客户去解决问题了!

认识客户,不仅仅是了解客户信息而是会根据每一个客户的实际情况,了解、激发以及满足客户的需求。只有引出客户的实际需求跟担忧,我们的专业就能派上用场,本来我们就是解决客户的需求跟担忧的专业人士!

怎样认识我们的客户

一、要从多角度认识客户:

包括的内容:年龄、家庭经济状况、家庭构成及成员、风险与投资的偏好、职业特点以及担忧跟焦虑点。为什么要掌握这些内容,我们下文继续说明。

二、不同年龄与职业发展状态对应不同的需求

25-29 岁起跑阶段:稳定的现金流、全面的健康保障

30-39 岁加速阶段:子女教育金的准备、创业无忧的后盾

41-50 岁冲刺阶段:储蓄积累、家庭资产的保全

50 岁以上:养老规划

对于不同的年龄阶段,显然对于需求是不同的。对于有丰富经验的代理人,阅历丰富自然知道对于不同年龄阶段,它最关心的主要需求是什么,从而能够找到准确的切入点。但一些刚入职或者年龄较小的人,往往会在这里吃不少亏,这一般就是所说的经验跟阅历的差距。

三、不同财富阶段的保险规划

1、创富阶段(40岁以下)

态度:关注和购买保险产品

时期:事业关键期,关注规避疾病和意外风险,考虑储备教育金

2、守富阶段(40-50岁)

态度:讲究全面的保险布局

时期:家庭压力增大,统筹考虑保险;关注未来养老计划;加强疾病人身风险保障额度。

3、传承阶段(50岁以上)

态度:保险配置基本成型,补充购买

时期:着重于传承和终极关怀;考虑通过保险以最优化配置给到下一代

根据不同的财富阶段合理的制定保险计划,不仅如何可观条件上的实际需求,也能够提醒客户科学规划保险的顺序,及时不能一次配置齐全,也可以让客户清楚的知道,到什么年龄阶段,什么样的财富阶段,应该通过保险解决什么样的问题。

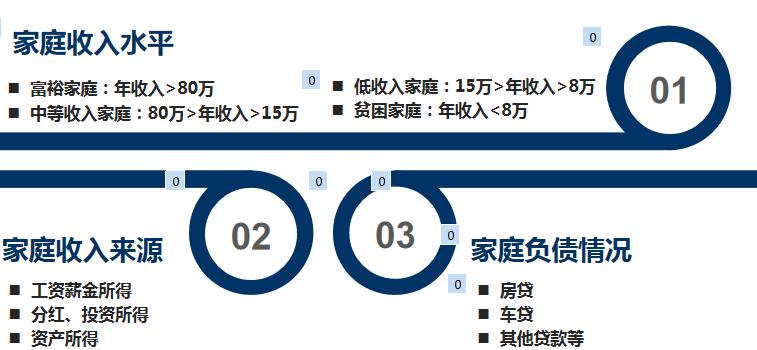

四、家庭经济状况划分标准

为客户制定保险计划,最应该了解客户的家庭收入水平,以及支出情况,这样才能准确的知道可以拿出的实际预算在一个什么水平,盲目制定计划花费太低,与家庭条件不匹配,不足以应对风险;制定太高,又可能造成一定的经济压力,徒增负担,很有可能第二年退保。

五、家庭成员及构成区分

1、一般家庭

了解家庭成员数量、关系等

2、重组家庭

父母、继父母与子女、

继子女数量、关系

3、其他类型家庭

家庭况状较为复杂的其他情况,

包括子女较多家庭,存在非婚生子女等情况

家庭保障计划,除了经济条件以外,家庭成员结构是必须掌握的第二个重要信息。尤其是重组或者情况比较复杂的家庭,投保人会受到多个家庭成影响,那么我们就要了解家庭成员情况,帮助投保人梳理,并激发投保人购买保险的目的,以及提醒受益人方面如何进行设计达到想要得到的目的。

六、了解客户风险与投资偏好

1、知道客户的钱在哪里

2、了解客户的现金流情况

有钱不等于有现金

了解客户的投资类型

1、保守型

2、稳健型

3、平衡型

4、积极型

5、激进型

很多客户会购买银行的理财产品,上面5种类型就是银行理财对客户的评判类型。不同的投资类型对应不同理财产品的组合,以满足不同客户对于理财回报的不同需求。知道各种类型的客户,可以让我们有能够引起客户感兴趣的话题,并引导出无论什么样的理财产品,你都需要先置办一份安全、稳健,并能可以确保可持续的现金流——年金险,免除后顾之忧,才可以大胆的追求高收益。

七、客户都在为什么担忧,无非三件事

1、 孩子的事

2、老人的事

3、自己的事

切入点:

1、教育与养老

根据2018年智课教育联合新浪教育发布的《中国家长教育焦虑指数调查报告》显示:约7成的家长为孩子的教育感到焦虑。

在热播电视剧《小欢喜》中,陶虹扮演了一位非常焦虑的妈妈,生活重心全部投注在女儿身上。而对子女教育的焦虑,确实广大父母面临的实际情况。

2、父母养老与个人养老

根据中国青年报社的调查显示,89.3%的受访青年关注养老问题。78.8%的受访青年担心自己的养老问题,86.1%的受访青年担心父母的养老问题。

所以教育跟养老是无论任何人,任何时间,任何地点都可以聊的万能切入点,无论客户需求如何变化年金保险都是刚性需求。无论是养老筹划、教育储备、财富传承还是资产配置,我们都需要安全可靠、稳定增值,确保专款专用、不被挪用。

一定要注意:千万不要用自己的脑袋来衡量客户的口袋

九、我们怎样去“认识”我的客户

1、专业的销售-外在专业

2、专业销售-内在专业

(1)基础知识

(2)保险基础知识

(3)产品基础知识

(4)经济环境

了解当前的宏观、微观经济环境、各种经济政策和信息;

3、理财产品

了解银行理财的情况、不同理财产品的收益性和风险性“结构性存款”

4、股市基金等

一定程度与客户建立谈资,了解基本信息和股市变化。

二、客户画像勾勒

提前研判客户的性格、理财投资的偏好类型、已有保障计划等,制定沟通交往策略

三、需求分析和保险导入

1、循序渐进聊保险

(1)先向客户请教“如何教育小孩”孩子的成长、教育、未来的创业

由保险理念入手,而不谈具体产品

(2)找出客户的关注点

年纪大/珍惜生命的客户聊“养老”“健康”“养生”,了解客户养老规划

强调保险的安全性、收益性、流动性、

(3)从客户的关注中,找到客户需求

“怎么理解当下社保只保不包”对未来规划“怎么理解富不过三代”引出传承

聊名人资产配置方式引发客户思考

所以保险是必备的工具,留下可控的现金流“认识”你的客户就是成功销售的开始。

我是保险康博士,觉得好就点赞、转发、收藏,想要学习更多保险营销上的技巧,请多多关注我,如果你有什么更好的建议欢迎在评论处留言。