作者: xiaoxie 图片来源: 达志

今天小谢来聊聊易九金融(重庆易九金融信息服务有限公司,下称“易九”)。

但凡涉及到最大、最好、最多的事物向来是抢眼球的,这不,最近重庆最大的P2P平台出事,爆出兑付危机,又开始刷爆朋友圈。

易九事件简单地说,就是易九平台上的项目逾期,但是其担保公司违约不担保赔付,然后易九自己也明确表示不兜底,投资人上门找易九维权,易九把责任推给担保公司。

简单来说,就是这么一个事件。

事件发生后,笔者特意上了易九金融平台的官网看了下,还好,网站还在,公司正常运营。易九项目出现逾期已经不是第一次了,易九出事的风险事件主要是三次逾期项目,逾期项目担保方都是大型国有担保公司,前一次是河北融投担保集团,涉及金额500万,后两次则是贵州省能源担保公司,2月25号那次涉及金额1800万元,5月3号涉及担保本金金额共计2.8384亿元。

相比前两次,最近这次易九金融真的踩中了“地雷”,易九目前交易额52亿多,按照出事的金额,易九的逾期坏账率高达5.5%。

事件始末

第一次发生在去年,2015年12月1日,由河北融投担保的借款企业“河北佳思佳食品有限公司”的借款项目(本金500万元,利息16万元)到期,企业逾期未还款,河北融投也未及时代偿。后易九金融起诉担保人河北融投担保集团中泽担保有限公司、债务人河北佳思佳食品有限公司。后石家庄鹿泉区人民法院受理立案。

2016年1月30日下午,几十名受害投资者出现在公司年会现场抗议搅局。

第二次,2016年2月25日,易九金融官网公告称,平台上有三个贵州省能源担保公司担保的融资项目出现了逾期,累计逾期本金达到了1800万元。

上述三个逾期项目的融资方分别为贵州铜仁诚乾商贸公司、贵州黔发兴贸易公司、贵州鸿运通酒业公司,借款金额均为600万元。贵州省能源担保公司董事长杜晋和副总经理黄鹏第一时间亲赴易九金融与投资者沟通项目展期,但是未能达成一致意见,双方主要分歧在于担保公司选择以及还款方式的最终确定上,后面经过双方再次磋商,但是并未确定最终方案。

第三次,2016年5月9日,贵州省能源担保公司在易九金融上发布的57个项目全部逾期,融资金额超2.5亿。

易九的表态

三次事件,易九明确表示,他们拒绝兜底!

易九其实很委屈。因为就目前国内的经营环境来看,论及风控能力,大型国有担保公司可是仅此于银行、保险公司和信托的,这种大型国有担保公司担保的项目,理论上安全系数也是仅次于银行理财产品、保险产品和信托产品的。

但始料未及的是,大型国有担保公司违约了。

根据经验,这样的担保项目应该不会出什么问题才对。如今真的出现了风险事件,不仅投资人始料未及,易九更是不知所措。

易九金融一炮而红在于首创由国有担保公司所属子公司担保其产品,如今出事了也是担保公司违约。真是成也担保,败也担保!

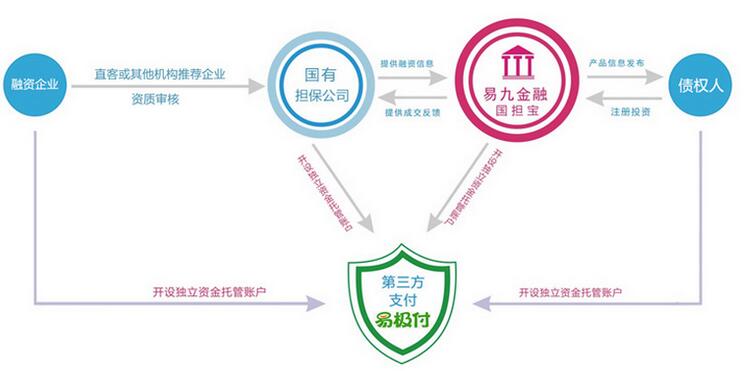

易九的硬伤

上图是易九的业务模式,该模式有个致命的缺陷,就是,金融最重要的风控环节不见了。。。。。

笔者进了易九官网的“安全保障”页面,最醒目的一项就是“投资有风险,国有来保证”,其他三项保障是“第三方支付机构托管资金账户”、“运营合规,IT系统可靠”、“数据保全”,也就是说,易九完全没有任何风控手段,依靠的都是国有担保公司担保,易九只负责发布产品信息和融资,一旦担保公司不能履约,易九就啥招也没了。

担保公司担保模式的质疑

易九事件的最大思考意义就是,融资担保这种担保方式对于目前P2P平台的投融资服务担保是否可靠?投资人是否可以相信有担保公司担保的融资项目?

先来分析下易九的模式。

担保公司担保的项目有两种情况,一种是担保公司自己提供的资产项目,一种是P2P平台从另外一些渠道过来的项目但是经过担保公司审核担保的。易九担保的项目属于前一种。

担保责任分成一般责任担保和连带责任担保。一般责任担保,必须证明债务人"不能履行"债务才可启动担保,而连带责任担保,只要债务人“无法履行”债务即可启动。易九的官方说明里明确说明他们的担保是连带责任担保。

照理说,这样的情况于情于理担保公司都应该负责担保才对,但如果你真的这么想,只能说你还是太年轻了。

一、担保公司也有可能发生经营不善、无力代偿、破产清算的风险。像易九第一次事件中的河北融资担保公司就已经传闻出现经营危机了。

二、担保公司的代偿方式是多种多样的,如果担保公司以另外一种资产偿还给投资人,至于这偿还资产怎么定价、转手变现快慢等都是很难说清的。

三、担保公司的数量、跑路率都不下于P2P。P2P行业里固然有*子骗**、自融平台,担保公司里同样也有各种不靠谱的公司。致命的是,相比起线上P2P平台的透明度,线下担保公司的透明度实在是太差了。再多的注册资本金、再深厚的公司背景、再多的评级荣誉实质上都无法保证担保公司的偿付能力和偿付意愿。

四、在当前国内经济下行的大环境下,借款企业屡屡出现无法还款甚至倒闭、跑路的现象。而担保公司合规经营只能收取3%-5%的担保费用。这种可悲的商业模式决定了绝大多数的担保公司生存都是个问题,又谈何履行责任偿付呢?

五、易九几次出事的都是国有担保公司担保的项目,国字号尚且这么不靠谱,更别说一些实力不佳的民营担保公司。

总的一句话,担保就是个屁。担保这两个字特别能唬人,在国内,只要一听什么“亿元注册资金”、“AA*级A**资质企业”、“融资担保公司”、“国资背景”,再加上平台给投资者灌输只要出问题大担保公司就能偿付的观念,国人对担保这种方式的信任程度简直都要上天了。但实际是,担保公司真的有足够的偿付能力偿付吗?

借着此次易九事件,刚好也可以给投资人响个警钟。最后引用易九在出事后在网站发的一个公告作为结尾吧:

“ 投资有风险,选择需谨慎。国有担保公司也有可能发生经营不善、无力代偿、破产清算等风险。”

以上文字仅代表作者个人观点,并不代表金评媒立场,禁止转载。