随着社会的进步,时代的变革,国家各项惠民政策的实施,老百姓日渐享受到了社会发展所带来的生活便利,以及更多的国家发展红利,但当下消费理念的转变,入不敷出已经成为许多人的经济常态,于是,各类*款贷**生发在了他们身上,而他们也许正在和你一样,为着明天的还贷而苦恼。

无独有偶,小编的一位朋友(L君)就在最近给他吐槽了关于他的还贷之路,不能说步步血泪,但也足以引起小编的深思。

话说:2018年2月29日,L君通过中介机构找到平安普惠申请了一笔信用*款贷**,放款总额159000元人民币,为期36个月结清。

从此以后的L君月月如搬运工一样,从社会上努力赚钱,然后还进平安*款贷**里。起初他倒没觉得什么,突有一日,他拿起笔算了一下,该笔*款贷**每月定额要还:7269.67元人民,他乘了36(个月),结果=261708.12元人民币,实际终还款是:261708.30元人民币。这突然的一算吓了他一跳,光利息36个月下来102708.12元人民币。

于是他不淡定了,找中介,找平安、找普惠,最终得到答案每月还款7269.85元是这样组成的:本金4977.21元+利息34.84元+费用2257.80(保险费1208.40元+服务费1049.40元)。

L君质疑了:

被保险:为什么自己就被保险了?且还是无收益的保险。

被服务:3年共36个月,自己是被怎么服务的?是什么样的服务收费让自己消费了36个月近达38000元?

我只能不厚道的背地说一声,就只当个故事听听吧,谁让你去*款贷**呢?毕竟央行有着保护群众的利率标准在哪里。

以前听说,有些特殊行业为了规避风险并不触碰政策红线,会私下设置一些名目,以达其目的。但是事实面前,我们又能看出什么呢?

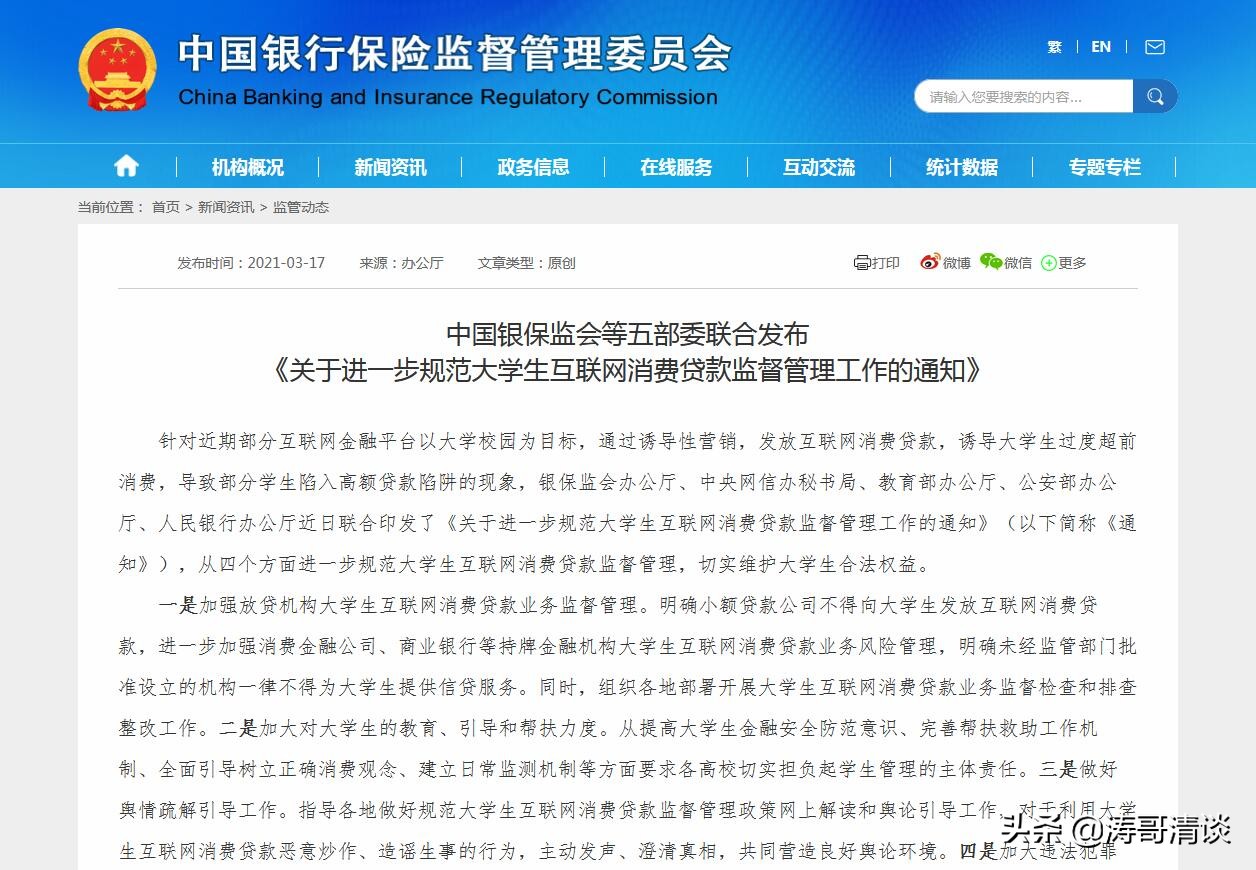

日前,银保监会办公厅、中央网信办秘书局、教育部办公厅、公安部办公厅、人民银行办公厅近日联合印发了《关于进一步规范大学生互联网消费*款贷**监督管理工作的通知》,其目的就是从四个方面进一步规范大学生互联网消费*款贷**监督管理,切实维护大学生合法权益。

从这里我们不难看出,国家也在不断地加大维护群众的合法利益,让更多的行业更正规、更合规、更能成为推进社会发展的助力军,也更能以“惠”及群众的产品与服务让群众享受到社会大发展的福利!

大家有在还贷路上遇到什么样的闹心事吗?