业绩因素推动中小板股走强

能够跨年度的个股,势必是在业绩和政策方面有强力保证的,同样年末政策面和业绩因素也在暗示市场的风险与机会。业绩方面,判断A股2017年全年业绩增速区间为15%至18%,相较于去年有明显提升,但2018年A股上市公司业绩增速较2017年可能会有所下滑,但依旧处于正增长;A股历史业绩增速的周期基本为4-5年,其中复苏时的上升周期一般不会超过3年。这一轮业绩增速的低点为2015年,2016年开始复苏,因此2017年大概率是这一轮业绩增速周期的高点,2018年A股业绩增速的绝对值可能会出现下滑,但依旧处于正增长。玉名认为实际上这一因素已经在三季报中体现了,二季度时周期板块因为低基数和行业复苏影响,出现了业绩的井喷,而随着三季度的到来,经济数据证伪新周期,所以我们看到了周期股板块内部的分化,看到了整个板块的回落,当然这里也有股价提前预支了业绩反弹空间,导致局部的泡沫。

根据历史各个季度净利润占全年比重来推算全年净利增速,2012-2016年中小板前三季度净利润占全年比重均值为71.5%,以此推算2017年中小板净利同比增长25.5%。创业板公司通过外延式扩张来提振业绩的机会更少,从而年底只有很少的公司会进行并表,公司全年净利润分布逐渐更加均匀。2016年创业板、创业板剔除温氏股份和东方财富后前三季度净利占全年比重分别为68.5%、61.7%,预计2017年该占比会继续上升,假设该比值分别为70%、65%,那么结合三季报预告增速和2016年净利润额,推算创业板2017年净利同比增速为5.8%,剔除温氏股份和东方财富后为16.3%。这意味着业绩还是有一定的提升,在大浪淘沙之后,逐步回归业绩因素。

中小创权重股差异带来牛熊分化

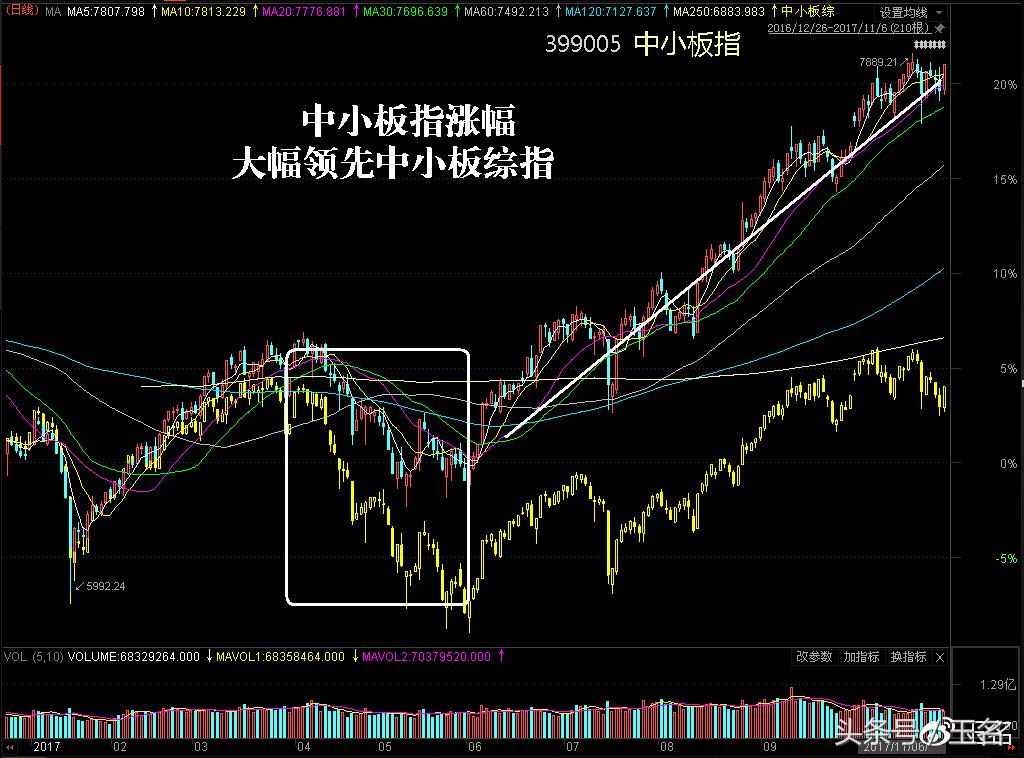

综合来看,中小板比主板更具有成长性,比创业板更具有稳定性,较为适合,包括中小板指数也是走势最强的,但中小板指数的涨跌不能反映中小板股票的全貌。根据相关指数编制规则,中小板指数只包含了100只成分股,其涨跌只反映了这100只成分股的消长;而所有的中小板股票数量已经超过了900只,中小板指数代表的股票数目仅占全部中小板的11%左右。从中小板指数和中小板综指两个指数年内叠加走势图,可以很清楚地看出,一季度两个指数的涨跌幅差别还不是很大,到了二季度开始逐渐分化,三季度则更加明显。中小板指数年内涨幅20.83%,而中小板综指的年内涨幅只有4.63%。如果投资者不加甄别盲选的话,将有接近90%的概率选到中小板的非成分股,投资收益不如预期甚至亏损也就不足为奇了。

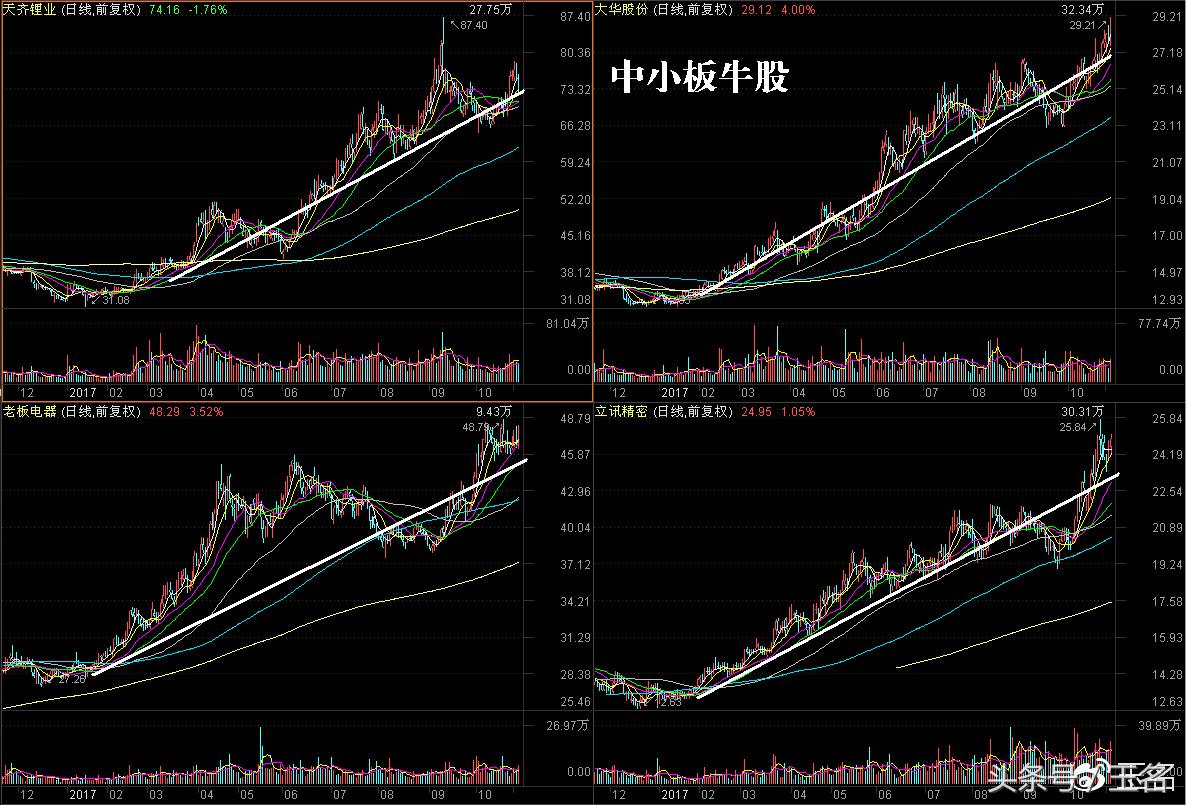

中小板指数看似在三季度实现对上证50指数的逆袭,但实际上仍然没有脱离今年行情的主线,也就是业绩较好、成长稳定的大市值股票领涨。在中小板指数的成分股中,市值最大的海康威视年内涨幅超过1.3倍,其它主要权重股当中,天齐锂业上涨超过1.2倍,大华股份上涨超过95%,洋河股份上涨超过70%,立讯精密上涨约70%,老板电器上涨约65%,歌尔股份上涨超60%,大牛股比比皆是,已经成为“漂亮50”的一份子。玉名认为从这个角度来看,未来依然要从中小板100成分股中进行热点挖掘,创业板指数也有类似的现象,部分前景看好的权重股,如信维通信、蓝思科技、乐普医疗、东方财富、同花顺等,走势也远超创业板指数。而上述中小创的权重股,也被外资盯上,在近期高盛推出的“新漂亮50”名单中,就有不少个股入选。

因此,如今的行情,的确操作上是比较困难的,不仅先要找对行业,更深度挖掘才能找到好股,而且由于资金抱团取暖,好股越来越集中,数量也越来越少,一些有潜力的个股也很容易出现因为没有市场资金大幅介入而市场表现较差,所以资金酝酿周期更长,导致很多时候走势上更具有波折。目前来看,新能源汽车是鲜有的题材股中持续周期最长的,未来还有机会;而其余类似人工智能、5G通信等更多地还是以局部为主,大资金扎堆家电、白酒、医药等传统行业,对大消费板块之外其他行业并不信任,也导致了热点股效应较差,股民对此要格外注意,毕竟我们不是行情发动者,只有顺应大资金才有机会吃到肉。