昨天晚上600018上港集团披露了年报,我简单看了一下,摘录一些重点。

先来介绍一下这家公司。上港集团是我国大陆地区最大的港口类上市公司, 也是全球最大的港口公司之一。公司主要从事港口相关业务,主营业务分为:集装箱板块、散杂货板块、港口物流板块和港口服务板块。2020 年,公司母港完成集装箱吞吐量 4350.3 万 TEU,连 续 11 年位列全球集装箱港口第一名。

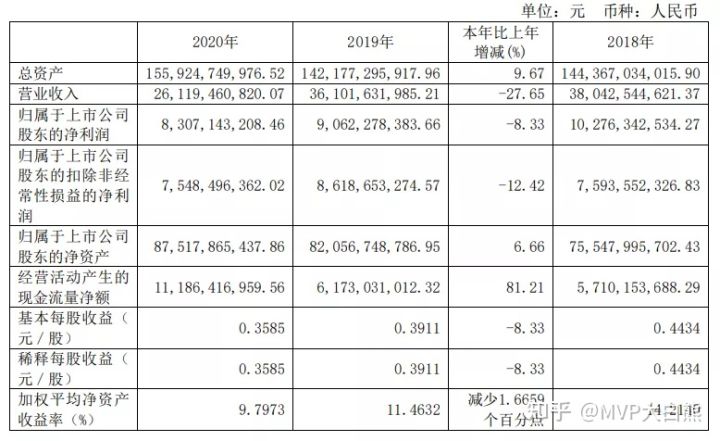

2020 年实现营收 261.2 亿元,同 比下降 27.65%;归母净利润 83.07 亿元,同比下降 8.33%;扣非归母净利润 75.48 亿元,同比下降 12.42%;业务方面:公司 2020 年全年实现货物吞吐 量 5.1 亿吨,同比下滑 5.2%,实现集装箱吞吐量 4350.3 万 TEU,同比增长 0.5%。

2020年扣非净利润75亿,相比2019年减少了12.42%,众所周知是因为上半年疫情的缘故。这个数据和2018年的持平。

从16年开始,每年扣非净利润的增长率分别是7.26%,4.28%,19.37%,13.5%。

本身如果没有疫情这档子事,保守估计2020年的净利润至少能增长5%的,现在回到18年的水平,那么对于今年来说,因为基数变低,同比去年增长10%的计算已经很保守了。已经考虑到国外的疫情问题仍旧反复,影响到一定的贸易量。

主营方面,去年全年实现货物吞吐量 5.1 亿吨,同比下滑 5.3%。但是,集装箱吞吐量箱量 4350.3 万 TEU,同比增加 0.5%,实现逆势翻红,连续 11 年 保持全球第一。

投资方面,上港集团持有上海银行 8.32%、邮储银行 4.13%股权。上海银行、邮储银行 2020 年全年分别实现归母净利 208.85 亿元、641.99 亿元,同比分别稳增 2.89%、5.36%,按权益法,公司对上述两家银行确认投资收益合计 43.90 亿 元,较 2019 年稳增 6.06%。带动公司 2020 年全年实现投资收益 51.3 亿元,同 比稳增 4.50%。

基于以上两点,参考过去几年的利润增长情况,2021年的业绩至少和19年是持平的。我注意到,20年四季度的净利润已经和19年四季度差不多了,22.98亿。那么验证上文提出的假设,是否会被证伪只需要关注4月30日披露的一季报,一季度利润至少要达到19.6亿以上,如果超过的比较多,那么对全年的利润将可以更加的乐观。

根据过去三年的估值中枢,我们假设给到14倍PE,按照21年的预期盈利90亿计算,目标价格是5.43。

按照估值波动正负20%计算的话,5.43*0.8=4.34。那么如果在基本面没有黑天鹅的情况下,根据上述预测出来的极度安全价格就是4.34,本身这个价格就不容易到,并且在这价格以下买入是拥有很高安全边际的。

综合考虑后,我认为对于风险偏好比较低的人来说,可以在4.6以下建仓,并准备好在4.3的价格满仓,长期来说是胜率很高的一比投资。但是,单个股票仓位不超过总仓位25%的规则,还是得遵守。

并且我们要认识到,上港集团这支股票类似于一个有一定成长性的加强版银行理财,长期收益率应该接近其公司本身的净资产收益率也就是年化8%到10%左右,对它的投资并不能使你快速暴富。买它只是为了分享公司成长的收益,跑赢通胀足矣。