最近A股有个很大的赌局——

先是有人通过微博公开发表看空贵州茅台的言论,认为450元/股的价格去买贵州茅台价值投资,还真为“价值”二字感到脸红。

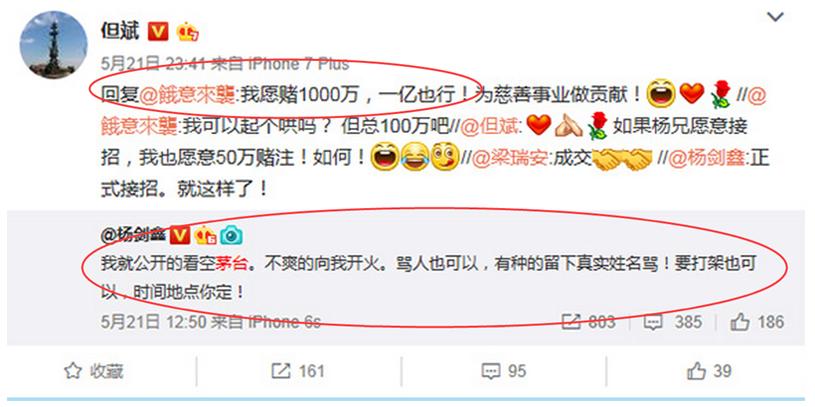

接着有人出来说,2018年底如果不到600元/股,就捐出50万给慈善机构。

而私募大佬但斌立刻接棒称,“我愿赌1000万,一亿也行!为慈善事业做贡献!”

不是说茅台不值这个价,只是这样的上市公司掩盖了其他新兴产业的光芒。国家一直大力倡导的创新、转型和互联网+等等,还在资本市场上“杀估值”呢。

更值得思考的是,如果大家都看好上证50和漂亮50,那么在这种一致性预期下,市场往往会走到投资者的对立面。所以,什么50永远涨,别信这个。没买的也不要眼红了,欣赏风景就好。有浮盈的,见好就收吧,越涨越卖,落袋为安才稳妥。

近日,中证报报道:5月以来,前期涨幅不俗的白马股,比如美的集团、老板电器和苏泊尔等频频遭遇产业资本减持,引发市场对于“抱团取暖”持续性的担忧。市场人士指出,近几个月以来,白马股估值的大幅度提升让未入场的投资者犹豫不决,已入场者则担忧行情何时结束。一些市场人士认为,白马股行情正在进入下半场,继续看多白马龙头股存在较大不确定性,甚至风险收益很低。

最近一朋友说现在茅台已经被机构严重扎堆,最后谁都出不了货,只能涨。这是强者恒强的逻辑。然后俺回了一句:最后还是韭菜接盘,这是不变的逻辑。

而即使近几个月来相关白马股的减持现象不绝于耳,但是股价却屡创新高,让人颇为费解。

怎么看待这种情况呢?

无论大家是从业绩驱动的逻辑理解也好,还是说从价值投资的逻辑理解也罢。其实近年来以茅台、格力为代表的白马成长股的上涨有很多方面的因素共同催化。具体来看,有以下几个方面——

A;业绩驱动,不多说。

B;估值水平处于适中水位。 有人说茅台没有泡沫,因为它是白酒又不是啤酒。

说到估值,还是那个公式,市盈率(PE)=P/EPS。既然是说2017年的估值水平,那么EPS就是一个测算值。

根据茅台一季报数据,今年一季度EPS为4.87元,比去年的3.87元大增,毫无疑问超预期。如果根据一季度的EPS来测算全年的EPS,全年给予16-18元的EPS也不为过(机构预测的基本在这个区间内,简单来看,16-18倍的EPS甚至低于简单乘以4之后的4.87*4=19.48)。

按照17倍的EPS,现在价格接近450,PE就是26倍左右。和一季度的市盈率看,也相差不大。但斌都说茅台今年要到600块呢?

C;属于“讲政治”,监管环境宽松的一类股票。

这一年多来,次新股、高送转、ST等等都惨败,也是监管层极力监管的一类股票。而网开一面的恰恰是符合价值投资取向的,很明显,贵州茅台在内的老牌价值股属于这一类。

D;人们常说唯有业绩才能穿越牛熊。但是你说A股是牛市吧,大妈得给你两嘴巴子。你要说是熊市吧,媒体都还在吹“慢牛”。股指又总能在人绝望的时候给人希望。所以很难界定牛熊。所以资金在一个“不像牛又不像熊”的市场里面玩的时候,他们会因为缺乏对牛熊研判的标准而自觉去选择抱团可以平安穿越牛熊的价值股。

E:好多投资者面对中小创玩不下去,蓝筹股价格高企的局面不知所措。所以在这种情况下,留在投资者的选择上面就会是优先考量市场资金的偏好。这个偏好就是长期以来大家对茅台等价值股的认可度。毕竟很多人对于蓝筹国企股是没有信心的。所以这更无形地加剧了市场“抱团扎堆”的现象。

为何有人说茅台何时见顶,股市就何时反弹。原因就是在于市场资金在一个存量格局下的偏好选择和配置方向,价值股活得好,其他的就没法活。所以,随着市场的下跌为股市构筑了一个认可度较高的价位的时候(我们姑且叫它“市场底”吧),资金就会改变对不同标的的风险偏好。

那么茅台何时存在超涨呢?我认为超涨的核心要素在于存量行情下,这么点儿钱到底该怎么分配的问题。大家来买茅台不是不怕死,相反都是怕死。因为就这个地主家里还有点余量,这么些年好多机构对茅台都是有底仓的,而且只买不卖。别的机构都慌着砸盘出逃,但是在这里大家都死不放手。因为去别的地方大概率要被割韭菜,所以还不如留在这里。

所以其他地方没有赚钱效应是关键。因此,要等到市场出现较大利好,特别是能够助推中小创等小票取得较大涨幅机会的利好。这种情况下,才能引导资金重新选择配置方向。没有这种利好出现之前,白马里面的人不会觉得要撤的时候到了,所以茅台很难跌下来。比如说暂停IPO发行这类可以改变资金供给的利好出现的话,就有希望改变里面的投资者的配置偏好了。

所以从短中期角度看茅台格力等消费股,我认为它们的上涨空间将很难评估。而从长期角度看,业绩股会在市场力量的共同作用下取得一个均衡值。资金对它们的偏好就像是买国债一样,下跌多了就会买,涨高了就会急着卖。因此,它的长期趋势还是如此,所以说它们能穿越牛熊。