官宣,合肥执行认不认贷政策!

来源:官网截图

NO.1|壹

合肥官宣:认房不认贷

划重点:

居民家庭(包括借款人、配偶及未成年子女)在申请*款贷**购买商品住房时,家庭成员在购房所在地的市、县名下无成套住房的,不论是否已利用*款贷**购买过住房,均按首套住房信贷政策执行。

这意味着什么? 不管你名下有过几次*款贷**记录,只要你名下无房,一律按照首套房执行。

这反映到楼市, 最大的利好就是大大降低了改善客户的置业门槛,为购房者剩下一大笔钱。

比如,小明在外地有一套*款贷**购买的住房, 卖出后在合肥准备换购一套价值200万元的住房。因有一次*款贷**记录,原政策规定适用二套房*款贷**政策。从首付比例来看,合肥首付3-4成(非限购区3成,限购区4成)。新政策实施后视为首套房,首付比例清一色2成起,首付款可减少20万-40万。

利息支出来看,按照二套利率4.8%,限购区首付4成,30年等额本息计算,利息总支出为106万,月供为6295元;新政出台,可以视为首套房的情况下,利率降低为4.0%,如果还是相同的4成首付,其利息总支出为86万元,月供为5728元。利息总支出减少20万元,月供减少567元。

NO.2|贰

首付两成,二套利率4.4%

关于首付比例、存量房贷,现在也有了新消息。

1、限购区首付降低为两成

来源:官网截图

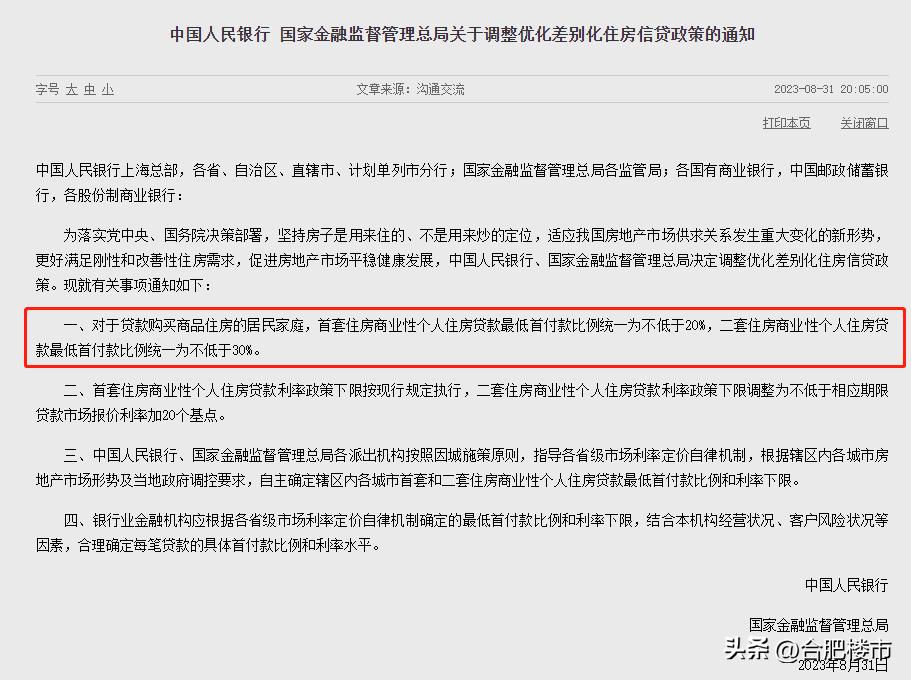

根据央行最新政策,统一全国最低首付比例下限。不再区分实施“限购”城市和不实施“限购”城市, 首套住房和二套住房商业性个人住房*款贷**最低首付款比例政策下限统一为不低于20%和30% 。

这落地到合肥,即是滨湖、高新、政务等限购区域, 首付比例全部调整为2成起。

以滨湖新房为例,总价门槛普遍在300万以上,按照首套3成计算,需要将近百万的首付。可调整为2成,六七十万就能上车、

如果是置业二手房,则门槛更低。在滨湖购买一套总价200万左右的新房,首付40万出头就能买到。

2、二套利率下调为4.4%

根据新政,合肥首套房*款贷**首付利率为4.0%,二套房一次*款贷**未结清,首付3成, 利率降低为4.4%。

3、存量房贷全部下调

目前,中国人民银行安徽省分行已经公布了安徽省首套房利率下限。

2019年10月份到2022年5月份,合肥的首套房利率下限为LPR;2022年5月份至今,合肥的首套房利率下限则为LPR减去20个基点。

来源:官网截图

大家可以查一下自己当初买房办*款贷**时的LPR ,一般可以降到协议修改利率至当初发放日LPR最低水平。

NO.3|叁

对市场有哪些影响

从落实认房不认贷到存量房贷下调,再到首付比例的下调,这对合肥房地产市场又将产生怎样的影响?

其一 ,刺激合肥房地产市场回暖,提振当前房地产市场的信心。

其二,通过认房不认贷、降低首付等措施来降低置业门槛,全面推动新房、二手房市场的流动性。

可以预测,接下来的合肥房地产市场, 不管是新房,还是二手房,都将迎来一波量价齐升,大幅度回暖。

至于土地市场,刚刚结束的土拍,庐阳地块41家房企竞品质,已经为第四季度的土拍热度开了一个好头。

如果合肥接下来再供应一波好地,如省府葛洲坝紫郡府旁地块、政务东龙川路旁边地块,势必会引起大量房企摇号抢地,从而在土地段就大面积刺激市场回温。

NO.4|肆

结语

随着各大政策利好的密集袭来,一线城市已经刷线拉响了楼市回暖的战斗。

如上海认房不认贷首日,中介成交战报响到凌晨,带看量直接增长50%;北京执行认房不认贷后,更有开发商宣布调价。

相信在一线城市的传导以及利好政策的刺激下,合肥房地产市场也将会得到极大的好转。