——这是一个真实的案例。

这一年多来,老家商会中传说最多的是老吴的故事,早年趁着地产的热潮,做工程稳稳的赚了一个半的小目标,随着地产市场的调整,欠账的项目越来越多,老吴也敏锐的感觉到,这条道路可能走的差不多了。而且自己六十多了,工程上的事情,有时候也是力不从心了。于是说到做到,两年前结束了自己所有的项目,带着这么多年攒下的财富,过起了悠哉的退休生活,急流勇退就是妥妥的一个赢家。

不过精打细算惯了的老吴还是意识到了,钱躺在银行里面吃利息,是跑不过通货膨胀的,看多了那些老赖的故事,自然也不敢把钱借给别人去赚利息。而之前经常喝的茅台,那公司股价都涨到2000多一股了,钱生钱最好的途径可能就是投资股市了,想要钱的时候一卖就到账了,流动性也好。

当然,老吴做工程是老乡圈子里面出了名的谨慎,每一个项目都是计划周全,精打细算,亲力亲为,稳扎稳打二十年才有了今天的成绩。所以,在对股市并不是太了解的情况下,他让自己大学刚毕业不久的儿子小吴,去了深圳的一家投资公司上班,专门进行股票研究和投资。刚开始还算不错,小吴也小试牛刀,按老吴的说法是,那收益也是不错的。于是在2022年过年的时候,老吴把自己的大部分资产,全部让小吴来打理了。

后果,可能大家都猜到了,俄乌战争、疫情反复接踵而来,半年不到的时间,小吴就亏了5000多个W。

所以,才有了今天这个小作文。

老吴今年65了,他的目标很简单,跑赢银行利息,跑赢通货膨胀就好了。并且老吴说了,他这个性格,比较谨慎,不喜欢亏钱的感觉,一亏钱就容易睡不着觉。问,难道就没有一种稳妥的投资方法了吗?

我说当然有!

梳理一下老吴的情况大概可以得出如下几个关键信息:

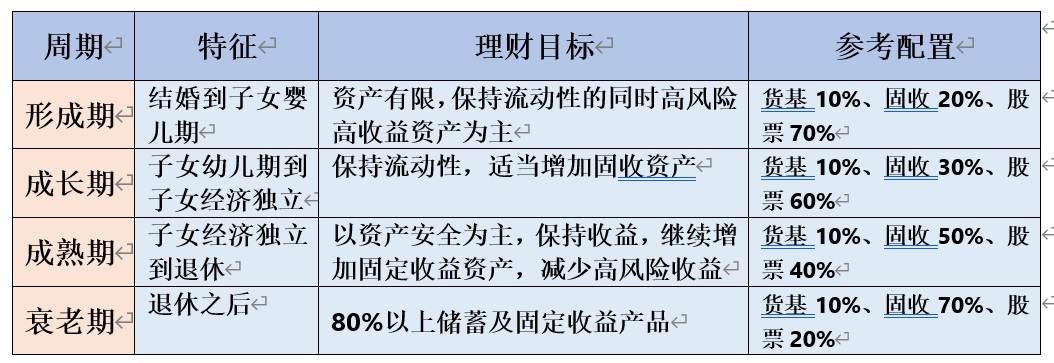

年龄:年龄是投资人要考虑的重要因素,一般来说,可以按照家庭生命周期来做一个初步的配置。

一般家庭来说,60岁就到退休年龄了,属于进入衰老期,股票投资就不建议超过20%。

像老吴来说,今年65岁了,也是妥妥的在衰老期这个周期内了,所以即使投资,也应该以固定收益配置为主了。并且从老吴的沟通来看,他并不喜欢风险,所以投资高风险的股票资产可以更加少些 。

并且我说,市场高高低低,具有很强的不确定性,自己慢慢年纪大了,如果需要钱的时候,刚好那几年又在市场的底部怎么办?

老吴深以为然。

投资目标:高于银行存款利息,高于通货膨胀。

银行利息很低了,根据最新的银行存款利率,一年期的利率基本都在2%以内了;而实际的通货膨胀,统计公布的cpi很低,过去十年平均不到3%,但老吴说,这数字感觉不靠谱,我说那到5%来估计应该没问题了吧。老吴说这个应该就很有保障了,毕竟这几年老吴干工程,这钢筋水泥、建筑材料的价格变化可是门清的。

所以,长期年化收益5%以上,抵御通货膨胀的胜算才比较大。

风险偏好:厌恶风险。

所以,老吴的策略就很清晰了,除了留下3~6个月的生活费,放在货币基金里,其他的资产基本就配置成了:90%债券+10%股票 “固收+”基金策略。

当然这个策略还有个响亮的名头就是:保险策略。

怎么理解保险策略呢?这之前也和老铁们交代过。

就是其中的股债配比在发生作用了,简单说,就是因为权益部分资产中枢在10%左右,如果股票市场跌去30%,无为就损失3%,权益部分就剩下70%,也就是7%左右。如果此时债券能够取得年化4%左右收益,债券就有3.6%的收益,那么组合就可以完全覆盖对冲权益的损失,所以这也是一个以追求绝对收益为目标的主,也就是所谓的保险策略了。

老吴说,这个有例子吗?

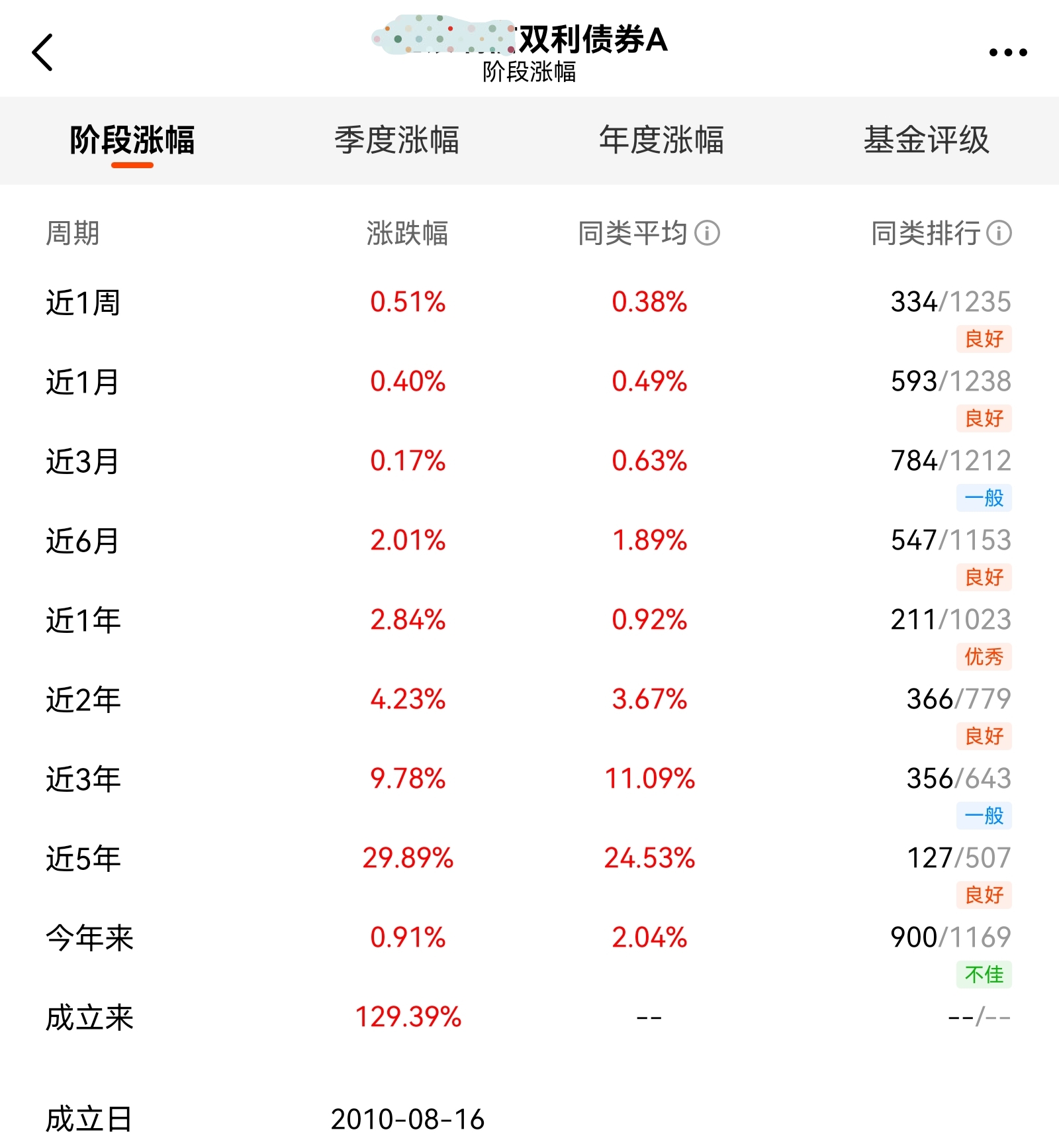

我说当然:优秀的二级债基,这十几年来,甚至是远远跑赢代表股票资产的沪深300的,这就是一个长期下来股票资产在10%左右的二级债基。你看看它的历史数据,对比一下也就很清楚了。

而且这两年市场这么不好,你也经历了,在整体配置的作用下,它的成绩还是个正数。——老吴眼睛不由的睁大了......

我说,当然你也可以看看我买的基金,我说我的生活费就是按照这个“90%债券+10%股票”保险策略来配置的,聪明的我马上打起了无为的小广告......

买基金,还是让专业的人去做专业的事情,沪深300都跌去了35%了,小吴才亏了三分之一,也算战胜市场了。

老吴你也不用天天看着股票,小吴还可以去做他喜欢的油画艺术工作,不必再到深圳投资公司上班了,你们两父子紧张的关系也一定会得到缓和。

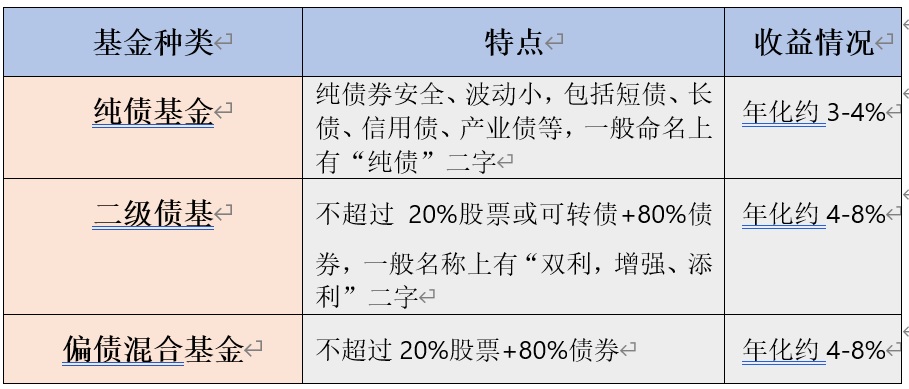

当然这个策略还需要注意的是资产的搭配,我的建议是以:纯债基金+二级债基+偏债混合基金的方式来打造整个组合。

注意要点:

1、债券是比较复杂的投资品,需要专业机构进行风险评估,不建议直接参与债券的购买,而是通过债券基金的形式来参与,债券基金可以通过加杠杆的形式来取得更高收益。

2、封闭式债基通常比开放式债基收益高,因为封闭式债基杠杆率高于开放式债基,匹配的久期也会更加的适合,但这个要结合自己用钱的需要才好,可以搭配来配置。

3、债券基金并不是保本产品,短期波动导致的亏损也是正常的,但长期来看,大部分都是盈利的。

4、风险控制:这三类基金风险由小到大,纯债基金<二级债基、偏债混合基金。

5、债券收益与银行利率呈负相关,也就是银行利率下降,债券收益增加,因此在利率下行的阶段,通常投资债券的收益会相当不错。

6、“鸡蛋不能放在同一个篮子里面”,债券基金特别要注意的就是踩雷,但通常投资人很难了解到个券的具体情况,所以债券基金的投资一定要分散,就是可以同时购买多只基金,以分散非系统性风险。

当然,操作上很关键的一点就是要做个资产的诊断。 看看自己手上的股票资产,是因为市场的原因,还是自己标的选择的错误。如果确定是市场的原因,自己已经亏去30%~50%了,这个时候大概率市场已经见底,就不要急着马上转配置到固收资产,因为如果市场反弹的话,固收资产的增长速度、弹性是远不如股票资产的,就会造成实质性的损失了。

如果你年纪也大了,也不喜欢担心受怕,那么在银行不断降息的环境下,固收策略投资应该就是一个稳妥的选择了。当然,无论你身处那一个生命周期,最好还是结合自己的风险偏好,进行一个综合的配置,才是一个稳妥的方法,毕竟每个人都不一样,要求的生活也不一样。

理财就是理生活,我想可能久经沙场的你,大部分人还是向往稳稳的幸福,所以记得固收这个的好吧。