前言:在《机器视觉系列一》里面,我已经分享了机器视觉的产业链和细分赛道,不过仅仅这些内容是无法帮助大家了解这个行业的,本篇会补充介绍机器视觉的行业现状和行业前景,两篇相结合就会对机器视觉行业有一个整体的了解了。

本篇目录

1.行业现状

2.行业前景

3.市场空间

4.相关上市公司

一,行业现状

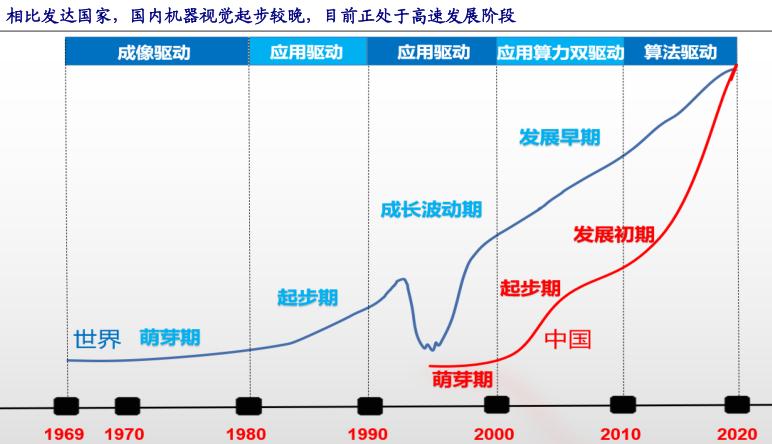

1.我国机器视觉处在快速发展阶段

国内机器视觉行业处于发展初期,市场规模快速扩张。2011 年-2020 年是国内机器视觉行业的发展初期,自 2019 年开始国内机器视觉产业持续保持 20%-30%增速。根据 CBInsight 数据,2020 年成为继美、日之后的全球第三大市场。

国内机器视觉企业数量不断增加。从国内企业数量来看,2010 年国内机器视觉企业仅有 60 家,伴随国内对自主技术产权的不断研究和在光源、相机等领域的不断摸索,截至 2019年国内机器视觉企业数量达到峰值,为 819 家,2020 年有所回落下降至 637 家,相比 2020 年已有十余倍的增长。

2.机器视觉中游市场集中度较低

机器视觉下游应用市场呈现出高度碎片化和定制化的特点,涉及行业众多且需求多元,而一套机器设备往往只能应用于单一行业,或一套视觉系统中的配件只能使用特定厂商的产品,因此针对不同行业大多需要进行定制开发。

目前中游机器视觉企业很难覆盖所有主要下*行游**业,也无法全部覆盖全部型号产品,不同行业之间推广铺开的开发成本和使用维护较高,导致机器视觉中游市场集中度较低,同时,大部分企业产品型号众多,但单个产品量都不高,呈现多品种、小批量的特征。

二,行业前景

1.机器视觉国产替代空间广阔

目前机器视觉国内渗透率水平仍偏低,从全球市场来看,尽管我国机器视觉行业起步较晚,但是中国机器视觉市场发展速度较快快,当前国际机器视觉市场主要被美、德两国占据,占比分别达到 29.76%和 24.5%。

随着国内机器视觉领域不断发力,机器视觉渗透率不断提升,机器视觉将有巨大的国产替代空间。根据机器视觉产业联盟预测,国内机器视觉市场规模自 2021 年起将保持年均 27%左右的高速增长水平,预计到 2023年国内机器视觉市场规模将接近 300 亿元。

2.新能源汽车成为机器视觉主要增长点

在汽车生产领域,至少上百个环节均存在应用机器视觉进行检测、定位和测量的需求;同时我国新能源汽车保有量持续快速增加,对应机器视觉市场需求空间较大。

电池占据新能源汽车总成本的 40%-50%,电池的电极检测、电极片距离测量、封盖焊接引导和检测、软包表面检测、光学字符识别等均需要用到机器视觉技术,以保证电池的高性能和大容量。目前应用机器视觉进行检测的一条产线需要配备十余个机器视觉系统。锂电池检测复杂程度较高,未来随着新能源汽车渗透率的提升,锂电池产量的快速增长将带动相应机器视觉市场需求打开。

3.机器视觉行业不断降本增效

技术升级带来的降本增效,是机器视觉行业发展的核心驱动力。

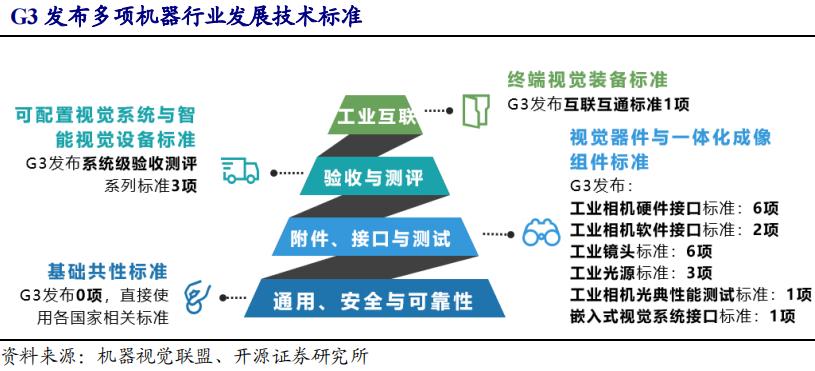

从行业发展内部来看,技术升级带来的降本增效才是驱动企业使用机器视觉取代人工的核心驱动力。从全球机器视觉相关专利数量数量来看,截至 2019 年全球机器视觉累计专利数量达8.6 万项,2010-2019 年期间新增专利数量同比增速持续保持正增长,2017-2019 年期间新增专利数量保持在 17%左右的增速水平。目前 G3 已经发布多项标准,对于通用、安全与可靠性,器件、接口与测试,验收与测评,工业互联等方面均已明确相关的技术标准,有利于国内机器视觉在良性发展轨道中不断成长。

4.我国大力支持机器视觉行业的发展

机器视觉技术是实现工业智能化中数据采集需用到的必备技术,我国近 5 年提出十余项重点规划予以支持。如2020 至 2021 年期间,伴随国内机器视觉行业自主研发技术的不断成熟,《智能制造机器视觉在线检测测试方法》等文件中开始陆续明确机器视觉行业的发展路径,以及与人工智能、智能制造的结合方式等。

三,市场空间

我国机器视觉行业仍有较大的成长空间,是黄金成长赛道。人口老龄化+人工成本提升+机器视觉先天优势+政策扶持智能制造给我国机器视觉行业持续发展提供重要驱动力,而下游不断成熟的机器视觉产品技术以及持续的国产化趋势反过来又给我国机器视觉行业发展提供了重要支撑。

根据中国产业信息网预测数据,2023年我国机器视觉行业规模有望达到197亿元,2019-2023年CAGR高达17.6%,整体仍将保持较高增速。

四,相关上市公司

奥普特(688686):公司是机器视觉零部件国产龙头,是我国国内较早进入机器视觉领域的企业之一 。公司以机器视觉核心部件中的光源产品为突破口进入机器视觉市场,逐步将产品线拓展至其他机器视觉部件,现已形成包括 SCI 机器视觉系统、标准光源、非标光源、光源控制器、工业镜头、工业相机、视觉配件、选型助手等产品在内的丰富机器视觉产品体系,全球市场来看仅有基恩士具有同样全面的多产品布局。

矩子科技(300802):公司是国内最早进入机器视觉检测领域的企业,经过多年深耕已具备扎实的研发能力,底层算法、2D/3D 机器视觉软件和部分核心零部件均为自主研发,具备向下游多个细分行业拓展的能力。公司推出的 3D SPI及 3D AOI 持续放量,具备 SMT 整线销售能力,凭借高性价比优势有望实现进口替代。同时 FPC 柔性电路板、半导体、锂电、医药等领域新产品正在相继推出,推动公司收入加速增长

天准科技(688003):公司从工业视觉设备和产业智能方案入手,主要产品包括精密测量仪器、智能检测装备、无人物流车等,产品功能涵盖尺寸与缺陷检测、自动化生产装配、智能仓储物流等工业领域多个环节,其中智能 3D 视觉传感器、复合式高精度坐标测量仪器和精密测量仪器等产品均达到或超过国际优秀同行,现已获得苹果公司、三星集团等国际知名企业的认可。同时,公司具有自主研发的软件平台和精密驱控等核心技术能力,整体技术水平国内领先。

汉王科技(002362):公司作为国内人工智能产业的先行者,创立二十多年始终专注于多领域智能交互技术的研究与应用。公司作为业界最早致力于图像文字识别技术研发和应用的公司之一,近几年密切关注大数据领域发展趋势,深化产业布局与投入。子公司北京汉王机器视觉科技有限公司,在工业图像检测方面取得了重大突破,其中各项技术指标均居国际领先地位。

拓邦股份(002139):公司是国内一流的智能控制控制器产品制造商,公司是全球领先的智能控制解决方案商,是家电和工具行业智能控制解决方案的领导者,是工业和锂电行业智能控制解决方案的创新者。公司基于机器视觉的边界识别技术,用于机器人,可实现障碍物识别及避障,以增强产品的智能性、可靠性、安全性。

光韵达(300227):公司是国内领先的激光智能制造解决方案与服务提供商,以精密激光应用技术研究为基础,致力于利用“精密激光技术” “智能控制技术”取代和突破传统的制造方式,实现产品的高集成度、轻薄化、小型化、个性化,为全球制造业提供各类精密激光应用服务及智能装备的创新解决方案。公司在机器视觉的应用方面有自主研发团队,主要针对3C/面板/新能源电池的产品的视觉缺陷检测以及相关的AI技术的研发和生产。