境外平准基金:

一、美国银行救市基金

二、日本股市平准基金

三、韩国股市平准基金

四、中国台湾安定基金

五、香港外汇基金

纵观全球资本市场发展历史可以发现,股市暴跌一直如影随形。随着金融立体联动式格局的建立,一旦出现市场震荡通常会带来连锁反应,不仅影响本国金融体系稳定,也会蔓延至海外市场,最终导致大规模的市场崩盘。因此,境外市场在发生市场震荡时往往通过外部干预,对市场进行纠偏,使市场重回正常运行轨道。日本、韩国、台湾和香港都曾建立类似的股市平准基金进行市场调整。美国也曾于 2008 年 9 月成立700 亿美元的救市基金,为存在破产风险的金融机构提供资金。当前,为应对此轮股市暴跌,中国人民银行以多种形式给予中国证券金融股份有限公司流动性的支持,形成了“证券金融公司+央行流动性”的中国版平准基金,成为稳定市场的重要手段。然而,如何平稳地运作和退出维稳资金成为当前亟待解决的问题。因此,了解境外市场救市基金的运作和退出机制,或许能为中国版平准基金的运营带来一些经验借鉴。

一、美国银行救市基金

(一)救市基金设立:注资银行,提供流动性2007 年 3 月,美国抵押*款贷**公司—新世纪金融公司宣布破产,引爆了次贷危机。2008 年 9 月,美国第四大投资银行雷曼兄弟申请破产,第三大投资银行美林证券被美国银行收购以及保险业巨头美国国际集团(AIG)濒临倒闭的消息,极大地挫伤了投资者信心,纽约股市道琼斯指数暴跌 500 多点,创下 2001 年 9 月以来的最大单日跌幅,全球市场紧跟着剧烈波动。为避免市场恐慌心理进一步加剧,美联储动用其在1929 年股市大崩盘之后获得的特别授权,提供 850 亿美元*款贷**,帮助AIG 摆脱倒闭厄运。作为交换,政府获得其 79.9%的股权。此后,美联储联合美国十大银行成立 700 亿美元救市基金,用来为存在破产风险的金融机构提供资金保障。10 月,财政部实施 2500 亿美元的资本收购计划,购买银行和金融机构的优先股股权,成功稳定了银行业。

(二)救市基金效果:市场恐慌缓解,股指反弹回升美国的银行救市基金并不是通常意义上的平准基金,然而救市基金的设立和一揽子救助计划的实施,向市场注入了大量流动性,有效缓解了市场恐慌情绪,建立了市场信心。2008 年年底,道琼斯指数开始触底回升。

美国救市基金入市期间道琼斯指数走势

(三)救市基金退出:出售股票,成功退出,历时 4 年金融危机得到有效控制后,美国财政部开始从救市计划中退出。2009 年 3 月起,美国股指触底回升,进入了一轮长周期慢牛行情,为美国救市基金退出创造了有利条件,财政部逐步出售手中持有的花旗集团等金融机构的股份。2012 年 3 月,美国财政部宣布已完成出售其所持有的住房抵押*款贷**证券,美国纳税人因此获利 250 亿美元,此举是美国政府从金融危机期间的救市政策退出的重要一步。

二、日本股市平准基金

(一)平准基金建立:多次入市,成为常态化手段日本股市平准基金设立较早,其发展经历了三个阶段。

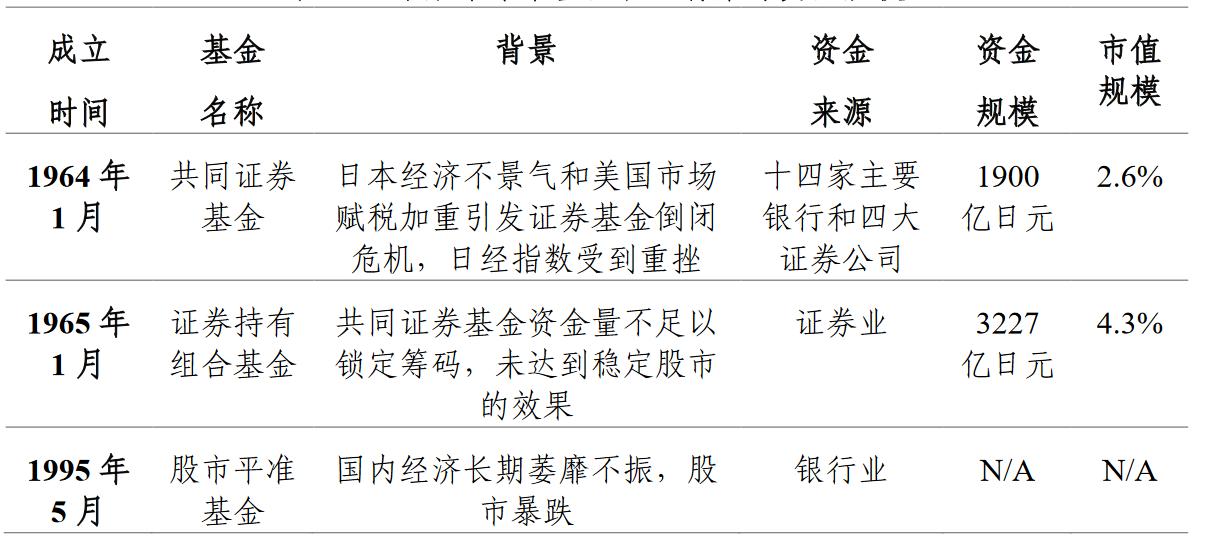

第一阶段:1941 年—1951 年。日本政府为防止战争对股市造成重大危害,于 1941年二战期间设立日本协同证券公司来从事股价稳定;二战结束后,为避免股价剧烈波动对经济恢复造成不良影响,政府于 1950 年促使银行及寿险公司适度购入股票,防止股价大幅下挫,并在 1951 年成立证券投资信托基金进行股市平准操作。

第二阶段:1964—1971 年。1963 年 7 月,美国肯尼迪政府加重除加拿大以外的发达国家在美国境内筹集资金的赋税,导致日本大量投资信托基金解约,再加上日本经济不景气,使大和、山一和野村三家证券公司爆发倒闭危机。在双重压力打击下,日经指数重挫,日本股市崩盘。日本政府于 1964 年 1 月投入 1905 亿日元建立“共同证券基金”进行救市,资金规模约为当年股票总市值的 6.9%。然而资金规模有限,日本经济基本面没有得到改善,共同证券基金无法发挥作用。1965 年,日本证券业自发成立“证券持有组合基金”,操作金额达 3227 亿日元,向银行融通资金,来搁臵、保管证券自营商及信托的多余股票,发挥暂存股票功能。配合政府于 1965 年采取的多项振兴方案,日本经济逐渐复苏,股市也随之转稳。

第三阶段:1995 年—2005 年。1995 年日经指数从 19000 狂跌至14000 点,跌幅达到 30%。为了阻止股市进一步下挫,6 月日本政府成了“股市安定基金”,主要资金来自于银行业。由于日本国内经济长期疲软不振,股市安定基金操作效果并不明显。直到 2005 年随着日本政府一连串振兴经济的措施取得效果,经济得到复苏,再配合股市平准基金的外部干预,使得日经指数逐步回升到二万点以上水平。

日本股市平准基金设立背景与资金规模

(二)平准基金效果:难以调整内部经济结构和抵御外部冲击总体来看,日本股市平准基金作用较为有限,仅 1965 年的“证券持有组合基金”获得成功。日本平准基金的失利有以下几个原因:第一,经济存在结构性问题,平准基金无法解决。日本每一轮股灾背后,存在着严重的结构性问题,平准基金只能起到短期缓解作用,却无法从根本上解决问题。政府主导的维稳资金无法抵消因整体经济的不景气对股市造成的负面影响。不仅如此,日本市场对政府的救市产生了严重依赖性,难以产生良性的自我纠正和改进机制。第二,资本市场开放度高,难抵御外部冲击。由于日本的资本市场开放度较高,日元也是重要的国际货币和投资避险资产,这导致资金有限的平准基金难以抵御全球性的金融冲击。尤其是在 1998 年金融危机后,随着全球市场进入普遍宽松的周期,日本股市与外部代表性股指的相关性有了极大提高。在国际市场出现震荡,甚至产生系统性风险时,日本股市容易受到连锁冲击,且平准基金难以与整个国际市场的投机资金对抗。因此,日本股市依靠平准基金难以起到实质作用。

1995 年日本平准基金救市期间日经 225 指数走势

(三)平准基金退出:基金解散,捐助财团,平均历时 9 年证券持有者组合基金于 1969 年 1 月 6 日任务达成并解散,四年间累计获利达 500 亿日元,获利率达 25%。共同证券基金 1971 年解散,累计操作获利 700 亿日元,获利率达 70%。基金收益的一半捐给了资本市场振兴财团,为日后日本资本市场的发展提供了宝贵的资金来源。此外,1995 年日本平准基金也经历了较长的退出周期,平均历时达 9年。

三、韩国股市稳定基金

(一)平准基金建立:韩交所为主要出资参与机构1990 年由于韩国股市泡沫破灭,导致股指大幅下挫,跌幅达到 23%。为此,政府于 5 月成立股市稳定基金,由 25 家证券公司出资 2 兆韩元,随后银行、保险公司及上市公司追加至 4 兆韩元(约 59.2 亿美元),约占总市值 4%;同年 9 月,韩国政府再度成立“保证股价基金”,资金规模为 2.6 兆韩元(约 38.5 亿美元),主要来源为投资信托公司。两类股市平准基金总规模 6.6 兆亿韩元。稳定基金所买入的股票存放在韩国证券保管处,保管期间为 7 年。2003 年,韩交所、韩国证券业协会、韩国证券保管中心共同设立了总值 4000 亿韩元的投资基金,其中韩交所出资 50%,这部分投资在2006 到 2007 年间卖出,收益超过三倍。在 2008 年金融危机的大背景下,为稳定韩国股市,防止韩国证券市场出现大规模危机,韩交所、韩国证券业协会、韩国证券保管中心于2008 年 10 月又重新筹资设立了总值 5150 亿韩元的平准基金,规模约为 3.8 亿美元。

韩国股市平准基金设立背景和规模

(二)平准基金效果:配合其他救市政策才能精准发力,事半功倍韩国历史上也曾多次设立平准基金平抑股市暴跌,然而从股指表现来看,1990 年的平准基金干预效果较弱,基金入市后股指持续下挫。这一方面是由于基金规模较小,无法扭转股指下跌趋势;另一方面是因为韩国经济正处于下降周期,在基本面未得到有效改善前,市场上涨行情只是昙花一现。

2003 年和 2008 年救市基金则使韩国市场成功进入了牛市行情。背后的成功一方面在于救市基金的稳定市场作用,更重要的是韩国政府及时采取一系列配套救市举措,包括临时限制股票做空、向市场注入流动性、扩大财政支出刺激经济等,为市场恢复信心,股市稳定创造条件。

韩国股市稳定基金入市期间 KOSPI 指数走势

(三)平准基金退出:上涨行情出售基金,平均历时 5 年平准基金入市后,韩国股市逐渐稳定,但随着市场规模的扩大,平准基金的干预效果逐渐减弱,韩国政府以不损害市场稳定性为原则从1993 年底开始出售持股,于 1996 年 6 月停止运作。这轮平准基金退出持续 2 年多,期间股市经历先涨后跌的震荡行情。在此后的几次救市行动中,韩国平准基金多利用上涨的市场行情出售基金,获得超额收益,且退出较为平缓,未能影响牛市走势,平均退出时间达 5 年。

四、台湾地区安定基金

(一)国安基金建立:常态性金融稳定机制,护盘多为政治考虑1996 年,由于中国大陆军事演习对台湾经济的冲击,造成台湾股指大跌 266 点,大量资金外流,股市一蹶不振。台湾政府为稳定股市,于 1996 年 2 月设立“股市稳定基金”对股市进行外部干预。4 月以后,随着非经济因素消失、台湾经济总体稳定的情况下,投资者信心逐渐恢复,股指逐步攀升。

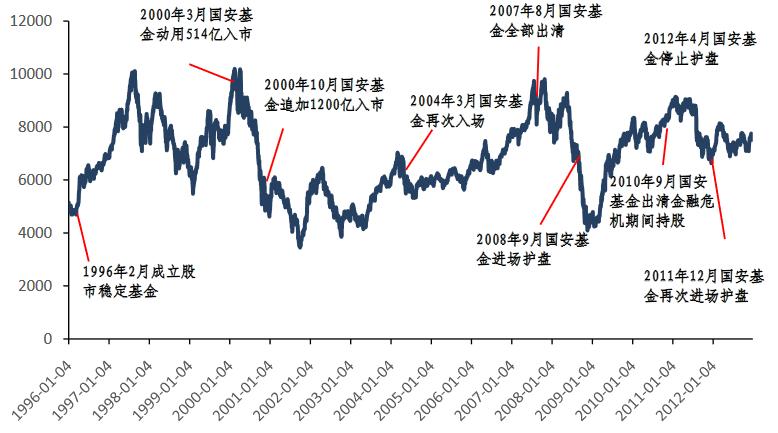

亚洲金融危机的爆发促使台湾当局成立“国家金融安定基金”(简称“国安基金”),旨在建立一个常态性的金融稳定机制,防止危机给台湾证券市场带来冲击。国安基金于 2000 年经台湾“立法院”通过后正式问世。基金规模为 5000 亿新台币,其中 3000 亿为政府四大基金投入,另外 2000 亿由政府以所持有的官股向金融机构融资获得。根据法令,国安基金隶属于“行政院”,负责管辖委员共 13 人,包含 6 名专家学者,国安基金由执行秘书(财政次长)操作,入市干预的条件为:因境内外重大事件导致国际资金大幅转移,显著影响民众信心,以致资本市场及其他金融市场失序时,经管理委员会决议后才可动用。国安基金成立十年来曾入市 11 次,共分四阶段进行股市护盘行动。然而由于国安基金救市主要出于政治考虑,多次护盘行动皆是在政局不稳时入场救市,如国安基金首次于 2000 年 3 月启动入市,动用 514 亿新台币以稳定因台海局势紧张带来的股指巨挫。之后,台湾*进党民**宣布停建“核四电厂”引发政治风暴,股市跌破 6000 点后继续重挫,国安基金于 10 月追加 1200 多亿元进入股市和期货市场救市。2004 年 3 月,“国安基金”入场护盘,为总统大选造势。2008 年金融危机和 2011 年次贷危机期间,国安基金再度入场救市,发挥了稳定市场的作用。2012年 4 月,国安基金停止护盘行动。

台湾地区股市平准基金设立背景和规模

(二)国安基金效果:运营不力,长期亏损

台湾国安基金入市干预仅取得短期抬升股指作用,并未扭转台湾证券市场的颓势,特别是 2000 至 2004 年多次救市护盘行动导致严重亏损。

究其失败原因,主要在于:第一,国安基金沦为政治博弈工具。台湾当局把国安基金和股市当成政绩工具,在市场未出现大量抛售的情况下入市,与广大中小投资者进行博弈。同时,在内部政局不稳导致股市下挫时也利用国安基金入场护盘,结果仅发挥短期抬升股指的作用,无法改变证券市场长期走势。第二,为完成“政策指标”的简单操作导致基金亏损。操盘者根据政策指标不断买入股票,这种未择机入市的简单操作导致国安基金损失惨重。据统计,2001 年 9 月,国安基金曾创下账面亏损 768 亿新台币,2002 年 12 月,国安基金账面亏损为 410 亿,四大基金账面亏损约为 1600 亿新台币。2008 年金融危机期间,国安基金再次进场救市护盘,护盘行动共持续三个月,账面亏损约为 27 亿元新台币。

台湾地区国安基金入市期间台湾加权指数走势

(三)国安基金退出:卖出基金,扭转亏损,平均历时 7 年由于运营不力,国安基金账面长期亏损,直到 2007 年 8 月,利用当时台湾股市的大好行情,该基金才全部出清,最终盈利 37 亿新台币。国安基金在 2008 年金融危机期间的护盘行动大约持续 2 年,在股市上涨期间,国安基金陆续卖出所持股票。至 2010 年 10 月,该基金完成退市动作,全部出清在金融海啸期间救市的持股,扣除成本后获利 337亿元新台币,投资回报率达 56%。总体来看,国安基金平均退出长达6.5 年。

五、香港外汇基金

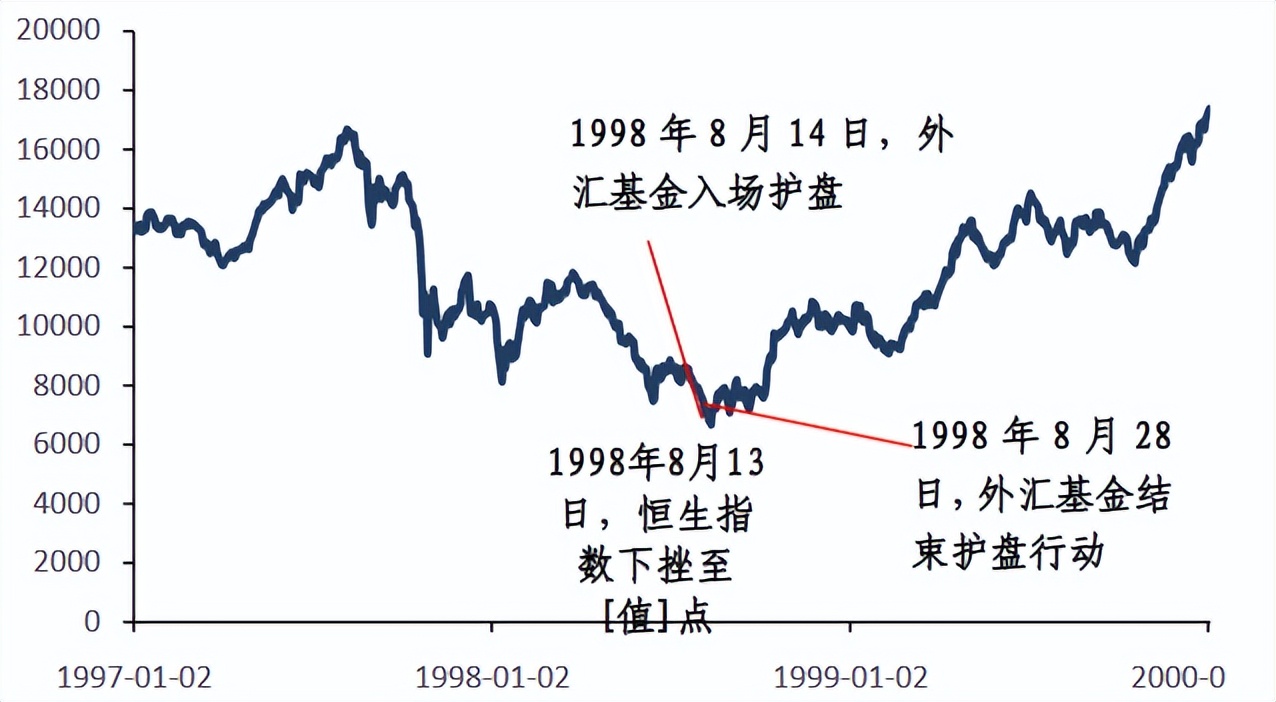

(一)外汇基金设立:博弈对冲基金,维护汇市与股市1997 年以索罗斯为首的国际金融投机商掀起一股抛售泰铢的风潮,直接引发了东南亚金融危机。在国际投机资本的持续攻击下,泰国、韩国、马来西亚、印尼货币纷纷失守,大幅下跌。同年 8 月开始,以量子基金、老虎基金为首的国际投机资本同时在股市和汇市的现货、期货、期权市场对香港金融体系发动立体式全方位攻势。8 月 13 日恒生指数创下五年来新低。8 月 14 日,港府首次动用外汇基金进入股市和期市通过买入汇丰、香港电讯等大盘蓝筹股和期票,同时提高银行隔夜拆息率,恒生指数爬升 564 点,暂时止住下跌颓势。此后半个月间,国际炒家和香港政府反复拉锯,在最为关键的期货结算日 8 月 28 日,香港政府顶住抛售压力稳定股市和汇市,最终使恒生指数稳定在 7829 点,对冲基金平仓离场,香港保住了联系汇率制。本次护盘行动共斥资 1181亿港元买入 33 只蓝筹股,约占总市值 4%。

(二)外汇基金效果:港股唯一接盘者,成功粉碎境外做空在 1998 年股市危机期间,香港政府控制下的外汇基金几乎成为市场单一的“接盘侠”,通过不断买入恒生指数的各只成份股以推高大盘,向市场注入流动性。最终,外汇基金令恒指稳定在 7800 点之上,击碎了投机者做空香港股市的企图。

外汇基金入市期间恒生指数走势

(三)外汇基金退出:成立赢富基金,完成港股转交,历时 4 年1999 年 11 月,香港政府成立赢富基金(Tracker Fund of Hong Kong),出售手中官股,同时将基金在香港联交所挂牌交易。首次公开发售的基金单位为 333 亿港元(约 43 亿美元)。这种指数型基金津贴恒生指数走势,在交易所自由交易,实现信息公开情况下的平稳出售,稳定了市场预期。然而,盈富基金的发售并非一帆风顺,其间多次跌破净值,甚至无人问津。2001 年 8 月,香港恒生指数大幅下挫 296 点,盈富基金也因此跌破了 11.78 港元的成本价。至 2002 年 10 月,该基金才完成最后一批待沽基金单位认购。回售过程中香港政府共回笼资金约 1649 亿港元,回报率超过 83%。通过盈富基金的方式,香港政府平稳地将港股转交回投资者手中。整个退出时间历时 4 年。

启示:

对A股的救市基金的启示从境外救市基金的实际效果来看,除了香港外汇基金较为成功外,台湾、韩国的救市基金作用较为有效,只有政府相应出台其他救市政策才能扭转市场走势,重建牛市行情。日本方面则因为对股市的长期干预,使市场对救市基金形成依赖,无法发挥自身的调节机制。总体来看,境外的救市基金经验可给我们带来以下启示:

第一,救市基金是以市场化手段短期调节,结构性问题仍需制度解决。实体经济是资本市场稳定运行的前提,而完善的运行机制则是市场稳定的基础。救市基金作为市场化的调节手段发挥的作用有限,只能起到短期纠偏恢复市场信心,释放流动性的目的,但却无法解决市场结构性问题,也不能依赖救市基金作为常态化的维稳手段。与其在危机来临时依赖救市基金,不如做好危机的事前防控,建立完备的市场制度。

第二,建立恰当的救市基金退出机制,不能追求短期出清退场。救市基金不能一直留在市场中,待市场稳定回归正常轨道后,就需要考虑并设计合理的退出机制,让市场自身运作调节。借鉴各国的退出机制可以发现,救市基金退市通常持续 2 年以上,在确定市场出现长期景气信号后,才开始逐步退出市场。由于救市基金头寸庞大,可参考境外市场经验,在信息公开透明的情况下,选择发行 ETF 或将持有的股份逐步释放回售到市场中,以减少对市场的冲击。