经历了漫长的IPO后,大唐地产最终还是完成了上市。

12月11日,以京剧脸谱“蓝脸的窦尔敦”为LOGO的大唐地产(股票代码:2117.HK)在港正式上市。

大唐地产的上市之路,一波三折,曾连续三次递交招股说明书,在最近的一次才获得港交所聆讯。

按照大唐地产的“计划”,原本在2009年就计划在港挂牌,但随着创始人余英仪2008年的辞世,以及金融风暴席卷全球等一系列不可抗因素的发生,大唐地产硬生生拖到了2020年才完成上市。

大唐地产一波三折的赴港上市之路,也折射出当下中小房企的发展困局。近些年房地产的融资持续收紧,外加今年新冠疫情带来的诸多影响, 上市融资成为各个中小房企的当务之急。

根据公开资料显示,此次IPO,大唐地产全球拟发售3.33亿股,每股定价3.6港元-4.6港元,市值介于48亿港元与61.34亿港元之间。

预计至多募资15.34亿港元,其中约60%将用于现有项目的资金需求,约30%将用于偿还部分现有计息银行借款,约10%将用于一般业务运营及营运资金。

01

抓住了最后一根救命稻草?

从宏观的大背景来看,自2016年之后,整个大环境对楼市可以说并不是太友好,自2016年提出“房住不炒”以及强调“楼市长效机制”的重要性以后,楼市开始进入加码调控的阶段。

对房企来说,开始切身感受到冬天已来。尤其是中小房企,对“饥寒交迫”四个字感同身受。

根据人民网公告数据显示,2018-2019年上半年分别有177家、235家房企破产。到2020年上半年,房企的破产数量已达228家。

随着存量地产时代的到来,地产企业已无法通过债务杠杆和权益杠杆来撬动高周转,未来留给中小房企的只有两种结局, 第一种是搭上生死存亡的最后一班列车,赴港上市。第二种则是被收购、被兼并,或者被迫倒闭。

现在看来,大唐地产选择的是前者。今年以来,先后有弘阳地产、万创国际、大发地产、万城控股、恒达集团、银城国际等多家中小房企在港交所递交上市申请。

根据2020年上半年克而瑞销售排行榜的统计数据,2020年上半年大唐地产的全口径销售额和权益销售额,分别为43.2亿和23.1亿,排在行业的第73和90名,属于真正意义上的中小型规模房企。

如果从合同销售额的规模增速来看,大唐地产快速扩张的时间节点应该是从2016年开始的,2016年至2018年,分别录得86.1亿元、144.7亿元和308.6亿元,年复合增长率达89%。

但走上快速发展通道的同时,其负债依然居高不下。招股书显示,2016年至2019年,大唐地产的净负债比率分别为1085.3%、1087.9%、408.8%,119.2%。截至今年上半年,大唐地产的净负债比率为128.5%。

对于净负债率的下降,其解释是,主要归功于该期间保留盈利增加、公司股东注资增加及使用盈余现金偿还借款。

按照监管给出的“三道红线”要求:剔除预收款后的资产负债率不超70%,净负债率不超100%,现金短债比不小于1倍,大唐地产至少踩中两条。截至6月30日,净负债比率为128.5%,现金与短期借款比率为1.34。

显然,即将打通资本通道的大唐地产,上市后面临不小的降杠杆压力。

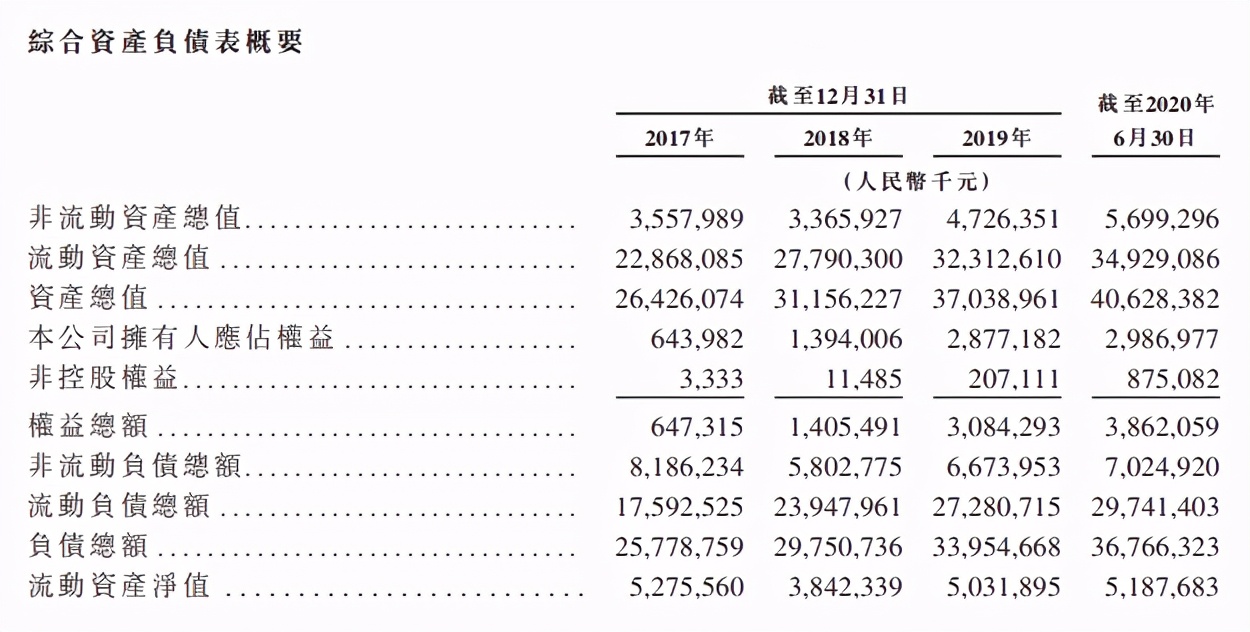

图一:大唐地产综合资产负债情况

大唐地产的总负债呈现逐年攀升的趋势,2017年至2020年6月30日,大唐地产的总负债为257.78亿元、297.51亿元、312.86亿元、367.66亿元,而总资产分别为264.26亿元、311.56亿元、370.38亿元、406.28亿元。

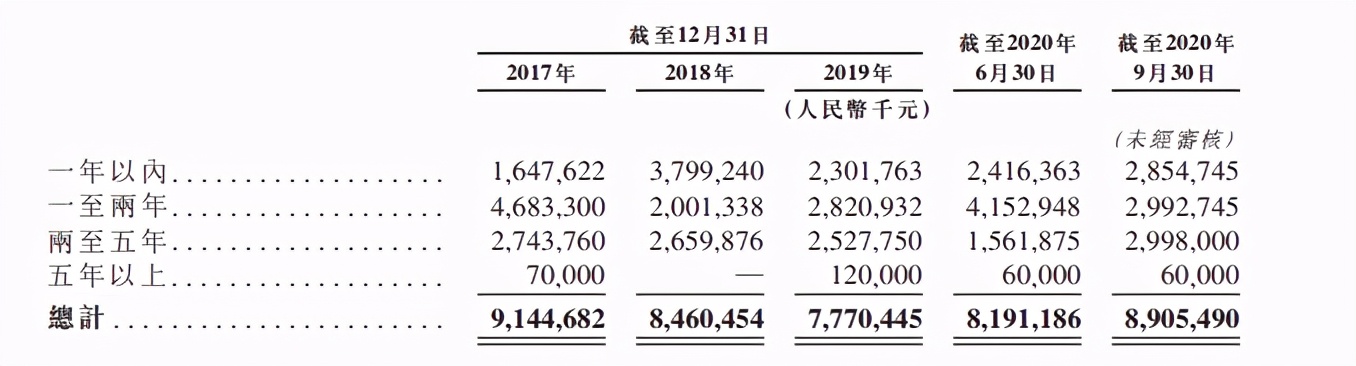

图二:大唐地产负债一览

值得注意的是,大唐地产的现金流也存在致命问题:现金储备无法覆盖短期负债。

大唐地产的招股书显示,截至2020年6月30日,大唐地产未偿还的借款为81.91亿元,其中,一年内偿还借款24.16亿元,1-2年偿还借款41.53亿元。

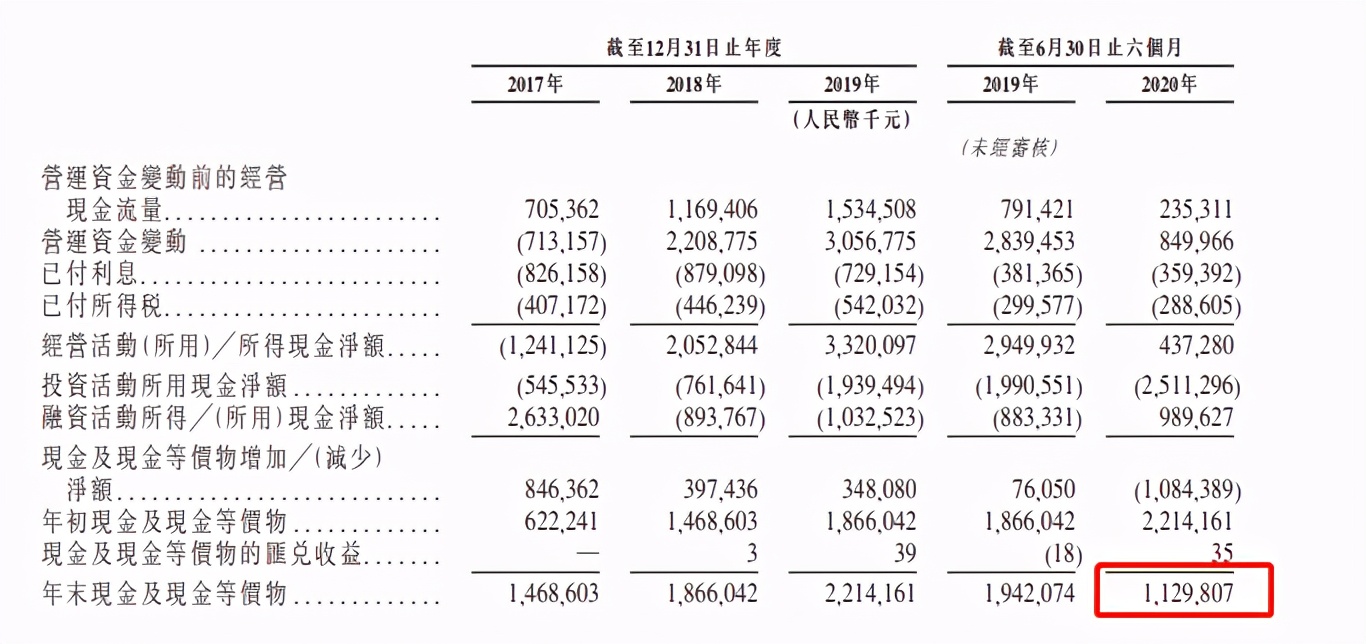

图三:大唐地产现金储备情况

而截至2020年6月30日,大唐地产的账面现金及现金等价物仅为11.30亿元,也就是说,目前大唐地产,虽已完成上市,但依然存在现金难以覆盖短期借款的情况。

对大唐地产而言,面临着两大难题:第一个是自身的高负债、高净负债率与宏观背景降负债的冲突;第二个是目前依然存在资金紧张的情况,现金流压力依然存在。

02

两大痛点亟需解决

从大唐地产的业务模式可以看出,大唐地产本质上属于一家区域深耕性的房企。

这类型房企有两个显著的特征: 第一是业务模式相对单一,往往业务来源仅局限在某一类业务。第二是选择在某一个区域深耕,对于其他没布局的城市,大家可能听都没听过。

而这两大”痛点“,未来正是大唐地产迫切需要去解决的。

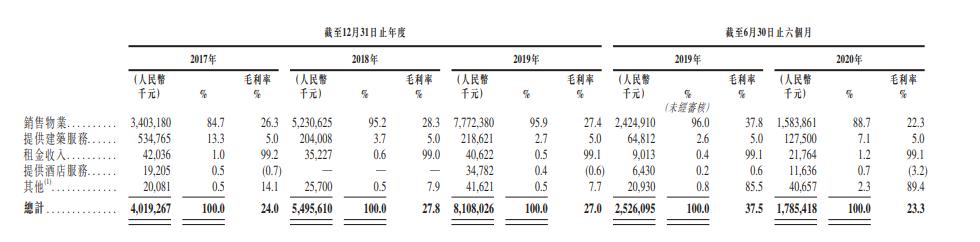

图四:大唐地产的业务情况

从大唐地产的业务情况来看,目前大唐地产的核心业务为销售物业,截至2019年占到了总营收的96%。

此外大唐还有其他多元业务,如建筑业务、租金收入、酒店服务等,但整体业务规模较小,对营收产生的贡献较小。

言叔(公号:人言财经)也注意到,大唐地产的建筑业务,在2016年时候占比还有42%,但到2019年仅占比只有2.7%了。

从大唐地产的战略布局来看,我国中西部地区是其主要的业务板块,虽也涉及到了京津冀经济区,海西经济区和北部湾经济区,但是板块的比重明显失衡。

大唐地产过分依赖南宁(19.4%)、漳州(11.7%)、天津(9.2%)、岳阳(7.2%)等城市,在这几大城市的土地储备已超过了总土地储备的47.3%。

招股书还显示,大唐地产的大部分收益由海西经济区、北部湾经济区及周边城市及京津冀经济区的业务产生,尤其是漳州、南宁及天津的业务产生。

整体来看,目前大唐地产深耕的城市多以三四线为主,而深耕这类型城市,在未来的发展过程其实是存在很大的不确定性风险。

因为从过往的人口流动经验来看,人们都是更习惯大都市迁移流动, 习惯从低收入地区到高收入地区,从城市化到大都市圈化,从提供就业机会少的地方到提供就业机会多的地方。

而相对来说,目前大唐地产所深耕的区域,其三四线城市占比过重。在未来几年,大唐地产如果不能在未来几年拓宽自己的区域版图,那么当这些三四线城市没办法增加增量人口时,也将导致像大唐地产这样的深耕三四线城市的房企,越来越难赚到钱。