高质量发展的贵族,打造中国的国际一流投行

中金公司是中国首家中外合资投行,行业地位和经营质量长期领先。“多元化股东+先进管理模式+灵魂人物掌舵”共同铸就优质内在基因,战略方向历经变革升级,投行抓手和国际布局特色鲜明,未来将在“双基六柱、中 金一家”的新战略下致力做大做强、打造国际一流投行。我们认为中金卓 越的内在机制、前瞻的战略布局、高附加值的专业经营能力,将助力公司 把握当前资本市场创新改革的深化周期,实现升级领跑。预计公司 2020-22 年 EPS 为 1.35/1.66/1.93 元,预测上市后合理股价 36.70 元。

机制卓越:优质内在基因助力腾飞

中金公司是首家中外合资投行,“贵族气质”与身俱来,行业地位和经营质量长期领先。 中金公司是中国首家中外合资的投资银行,围绕领先的投行优势打造全产业链协同的综合 金融服务模式,并率先推进国际化业务发展。公司凭借前瞻战略部署、卓越专业实力和优 质客群基础和人才储备,获取了领先的行业地位,总资产、净利润、ROE、杠杆率等指标 名列前茅,各业务条线中投行业务收入排名行业第 3(2019 年),竞争优势明晰。

究其根源,“多元化股东+先进管理模式+灵魂人物掌舵”共同铸就了优质内在基因,引领 长期发展。中金公司的外资渊源、科技+外资+产业资本的多元化股东结构、自设立之初就 借鉴国际一流投行构建的市场化先进管理模式、以及多位灵魂人物的领导共同铸就了中金 公司的优质内在基因,自上而下对公司战略布局和业务经营发挥根本影响。当前,资本市 场正处于深化改革周期,证券行业在迎来创新发展关键机遇期的同时,也将面临内部格局 洗牌,中金公司有望凭借优秀的内在机制优势,跨越市场改革和牛熊变迁,在行业变革中 稳健升级领跑。

多元化股东底蕴,奠定市场化机制基石

中国首家合资投行,外资底蕴深厚。中金公司于 1995 年正式成立,是中国内地首家中外 合资的投资银行,成立之初的主要股东为前中国人民建设银行(未上市)(持股比例 42.5%, 后分为建设银行(601939 CH)和建银投资(未上市),由建银投资继承持有中金股份), 摩根斯坦利(MS US)(持股比例 35%,突破合资券商外资占比不能超过 33%的限制), 中国投资担保公司(未上市)持股 7.5%,新加坡政府投资有限公司(未上市)(持股比例 7.5%)和名力集团(未上市)(持股比例 7.5%)。

股东结构历经变迁,由中外合资逐渐向“科技+外资+产业资本”的多元化股东过渡。2015 年,中金公司完成改制重组,变更为股份有限公司,同年 11 月于香港联交所(0388 HK) 上市。2018 年,公司通过非公开发行 H 股引入腾讯(0700 HK)作为战略投资者,腾讯 持股比例达 4.95%,是除中央汇金(未上市)外的第二大股东。2019 年 2 月,阿里巴巴 (BABA US)入股中金,持股比例达 4.84%。2019 年 3 月,中央汇金公开转让部分股份 至海尔金控(未上市)。截止 20H1,公司的第一大股东为中央汇金,持股比例达 44.32%, 其余主要股东包括海尔金控、腾讯控股、阿里巴巴、中保投、名力集团,分别持有公司股 份 9.12%、4.95%、4.64%、2.92%、2.81%。自此公司形成“科技+外资+产业资本”的 多元化股东结构。

现代化管理模式,灵魂人物助跨越发展

跨越 25 年,多位灵魂人物引领公司腾飞。1998-2009 年,中金公司在*云来朱**等核心人物 的引领下,打造一流投资银行,持续占据内地股权承销的龙头地位。此外,自 1997 年中 国移动海外上市起,中金在境外股权投行业务中也开始崭露头角、并逐步积累起竞争优势。 2015 年,中金创始元老级人物之一毕明建回归出任 CEO,快速完成中金的股份制改革, 并主导推动了公司于港股市场 IPO 上市。2017 年,中金完成对中投证券的吸收整合,加 快财富管理转型;并于 2018 年通过定增引入互联网和产业资本背景的战略投资者,推动 数字化转型,探索差异化的高质量经营道路,实现再度崛起。2019 年末,具有丰富海外 投行业务经验的黄朝辉先生接任 CEO 职位,提出“双基六柱”、“中金一家”的新战略方 向。未来将在研究和信息技术的支持下,整合各板块能力与资源,打通全价值链条。灵魂 人物和优秀的管理层引领公司把握关键战略方向,实现腾飞发展。

设置“管理委员会”作为专门经营管理层,有助于打造全业务协同。自设立之初,中金即 借鉴海外一流投行的先进管理模式。公司董事会下设专业的管理委员会以负责业务决策, 管理委员会由首席执行官、首席财务官和主要业务线、职能部门的负责人组成,成员均为 在金融业拥有丰富经验的专业人士。专业管理委员会的模式是海外领先金融机构广泛并且 长期采用的优秀管理模式,该模式有效保障公司专业人士集体决策,实现决策更加合理、 更加科学稳健,同时也充分助力搭建公司全业务协同机制。

高人才素质队伍,铸长期发展核心动能

拥有高素质人才队伍,提升长期发展动能。中金拥有高素质的金融人才队伍,从学历结构 来看,截至 20H1,公司 8255 名员工中约 45%的员工拥有硕士及以上学历,在可比券商 中最高。此外,约 28%的员工和 45%的董事总经理拥有海外学习或工作经验,高素质的 人才队伍是公司长期发展动能的核心源泉。

薪酬激励市场化,助力中长期发展。金融行业的高竞争性和员工高创造价值力导致对优秀 人才的竞争格外激烈。中金持续优化市场化的薪酬激励机制,是获取并保留领军人物的核 心保障。从高管薪酬看,核心管理层 2019 年年薪逾千万元(首席执行官 1801 万元),是 券商行业中的翘楚。从员工薪酬看,2019 年,中金员工薪酬支出达 72 亿元,占营业收入 比例为 45.7%,为可比券商中最高;员工人均薪酬达 89 万元,同为行业最高,领先同业 幅度较为明显。市场化的激励机制,为人才梯队建设和可持续发展提供了完善的制度保障, 充分激活员工动能,助力公司中长期发展。

战略前瞻:专业协同领跑综合金融

中金公司战略方向历经多轮变革与升级,未来将持续致力于打造中国的国际一流投行。中 金最初定位世界级投行,并在核心人物的引领下,公司投行业务收入在行业中名列前茅。 随后中金逐步拓展国际化业务,继 1998 年成立香港子公司后,又陆续成立美国、新加坡、 伦敦等子公司,国际化布局为公司构建扎实的全球性企业客户基础,国际业务也成为公司 整体营收稳定贡献来源之一。当前,中金立足“双基六柱”、“中金一家”的战略方向,整 合全产业链资源,为客户提供完善的综合金融服务,打造中国的国际一流投资银行,成为 未来金融体系的核心参与者。

以投行为抓手,专业引领发展

定位世界级投资银行,以投行业务为抓手引领公司发展。中金公司成立时,即以“为国有 大中型企业的体制改革、战略重组和海外融资等提供多种服务”为使命,最初定位为世界 级投资银行,以投行业务为核心抓手,夯实业务协同根基,推动其他业务条线共同发展。

投行业务历经跌宕,资本市场深化改革后已重新领跑。在核心人物的引领下,融合先进国 际投行理念和专业化人才优势,中金在自 1999 年取得 A 股承销资格至 2010 年相当长时 期内,领先于内地大型 IPO 项目承销市场。公司投行业务收入在行业中名列前茅,公司营 业收入也因此排名靠前。2010 年后,中小企业板、创业板的崛起,中小型 IPO 项目规模 快速增长,而大型国企 IPO 规模逐步收缩,由于中金公司在战略上未对中小公司作相应资 源倾斜,因此投行业务收入在 2012-2017 年间排名下滑较为显著,营业收入排名也因此相 应下滑。2018 年以来,资本市场深化变革启航,顶层设计正式提出设立科创板并试点注 册制,IPO 资源向新经济企业倾斜,同时注册制预期也对投行专业实力提出更大考验,中 金在投行项目上扎实功力彰显光辉。且 2019 年科创板正式落地,由于中金在科技、TMT、 医疗医药、高端制造和消费等新兴行业项目储备上具备先发优势,投行收入排名重回前列。 并且,中金投行业务收入占比也显著高于行业平均,2012-2019 年间,中金投行业务占总 营收比例在 20-35%区间波动,而同期行业区间为 10-20%,充分体现出专业化、高端化 的投行实力引领公司发展。

业务植根中国,国际布局领跑

具备外资基因,国际化业务布局领先。中金公司是首家中外合资投资银行,具有深厚的外 资底蕴。且中金在国际化战略上布局前瞻,1998 年成立香港子公司,2007 年成立美国子 公司,2009-2010 年相继成立新加坡、伦敦子公司,2017 年和 2018 年先后进入美国旧金 山和德国法兰克福。当前,公司已建立了覆盖中国香港、纽约、伦敦、新加坡、旧金山和 法兰克福六个金融中心在内的国际网络,全球性客户基础夯实。国际化业务也为公司整体 营收稳定贡献,过去 5 年境外营业收入占总收入比例为 20%左右。且由于各地市场在景气 度周期、监管周期、产业周期等多维度差异化较大,全球化的布局能够有效提升公司经营 的稳定性。国际化的视野和业务布局赋予公司在全球金融体系中的重要地位。

打造双基六柱,多元业务协同

集团战略高屋建瓴,“双基六柱”助力实现“中金一家”。2020 年中金管理层更迭,新管 理层明确战略投入期以规模增长为先,同时提出“双基六柱”、“中金一家”的战略,引领 未来发展。其中,“双基”指研究和信息技术,“六柱”指投资银行、股票业务、固定收益、 私募股权、资产管理、财富管理六大业务板块。值得注意,公司将原附属于资产管理业务 的私募股权业务提升至与其他业务条线同等的地位,表明中金资本的战略意义和潜在的资 源倾斜态势。未来公司整合多元业务板块,打通产业价值链,打造“中金一家”服务体系, 为客户提供完善的综合金融服务,在打造中国的国际一流投行的同时,逐步成为未来金融 体系的核心参与者。

立足全能型投行架构,构建全业务联动模式。伴随资本市场深化变革,客户日益复杂的综 合金融服务需求呼唤投行构建专业化协同模式。中金基于完善的全能型投行架构,率先打 造全产业链协同体系,目前多层次的业务联动模式已相当成熟完善。典型的如围绕投资银 行为中心构建协同体系,投资管理为投行输出优质项目资源,投行为投资管理提供退出渠 道和二级市场优质资产;同时投资银行可为财富管理输出高净值客户资源,深度挖掘客户 价值。此外,财富管理可为投资管理输出资金,机构业务如股票业务,可基于产品创设能 力为财富管理提供优质的产品供给,提升客户黏性。

产品与服务优势突出,机构客户与高端服务领先。公司股票业务拥有超过 6000 名机构客 户,固定收益业务主要服务境内外主要的债券机构投资者,机构客户基础扎实。此外,公 司积极发展财富管理、资产管理和衍生品等高端服务。中金是首批获准从事 OTC 衍生品 业务的证券公司之一,并于 2018 年 8 月获得首批场外期权一级交易商资格。公司采用“产 品+服务”的业务模式,不断扩大场内外衍生品及期货业务,在金融衍生品领域处于市场 领先地位。对比来看,公司整体业务结构与外资行相似,机构服务和高端业务占比突出。 2020 年上半年,公司经纪、投行、资管、投资、利息收入分别占比 25%、17%、10%、 47%、-5%。

中金也凭借在衍生品、固定收益等重资产创新业务上的领先实力,实现杠杆率稳健扩张, ROE 持续领跑行业。衍生品、固定收益、私募股权等业务的发展,也助力中金持续提升 资产负债表运用能力,截至 20H1,中金杠杆率为 7.4 倍(以(总资产-客户资金存款-客户 备付金)/所有者权益计算),相较 2015 年底提升逾 300pct,领先可比大型券商 200-300pct。 究其原因,金融投资资产规模的持续提升,是杠杆率领先的重要原因。截至 20H1,中金 金融投资类资产占总资产比例 58.0%,相较 2015 年底提升逾 8.4pct,并且过去五年在行 业内均保持较高水平。杠杆率的提升驱动公司盈利能力显著增长,自 2016 年开始,中金 ROE 始终高于行业平均 ROE2.5pct 以上,扭转 2012-2013、2015 年盈利能力落后于行 业的逆境。

业务解构:专业协同构筑高附加值

中金基于专业化的全产业链协同和优质客群基础,轻重并举,充分提高经营附加值。中金 公司布局全产业链,并着力促成业务有效联动和协同。其中,投资银行综合能力突出,具 备领先的品牌优势和高度国际化的业务布局,构建优质的品牌效应,2019 年投资银行业 务收入排名行业第 3。私募股权投资业务在管理规模和资金回报上领先同业,同时可在资 金端与财富管理、机构业务形成有效协同,在资产端向投行输出优质股权项目。财富管理 业务深耕中高端客群,渗透率的提升叠加全方位增值服务带来的稳健的费率水平,显著降 低业务周期性,领先的产品创设能力和优质的投顾团队构筑业务护城河。此外,公司锐意 革新,在 FICC、衍生品、跨境业务等创新业务上布局领跑,竞争优势逐步显现。在资本 市场改革与开放深化的背景下,中金依托多元协同和领先的专业实力,有望通过打造良性 业务生态,提高经营效能,构建核心竞争力壁垒,并最终在市场竞争中持续领航。

投资银行:全领域业务领跑,国际业务布局前瞻

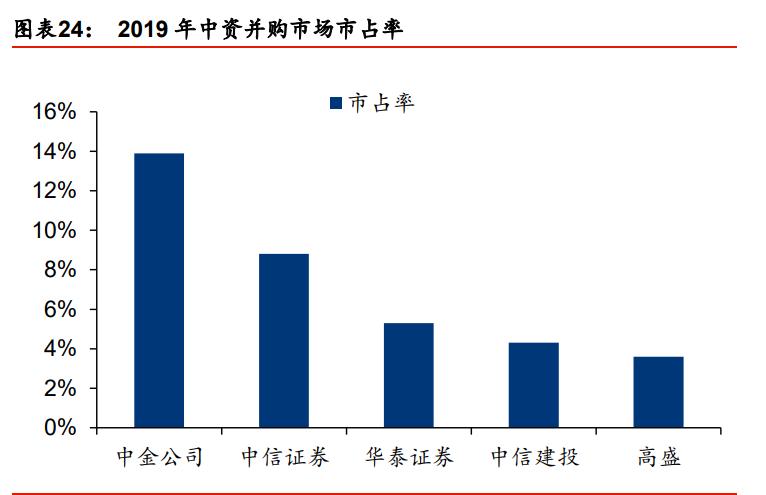

深耕境内优质客群,夯实业务协同根基。中金投资银行的核心竞争力来自于多年深耕形成 的专业实力,高端和新经济客群的扎实基础,叠加融合外资优质管理基因及人才梯队的底 层支撑,并通过稳健的海外布局拓宽业务边界。目前,中金的投资银行业务中各业务线条 均处于行业领先地位,2019 年,中金公司投行业务收入排名行业第 3,市占率达 6%;其 中股票主承销佣金排名行业第 2,市占率 10.01%,领先优势突出。从承销规模看, 2019-20H1,中金境内 IPO 承销规模 647 亿元,市占率 16.5%,排名第一;再融资承销 规模 596 亿元,市占率 3.3%,排名第四;债券承销规模 8067 亿元,市占率 6.7%,排名 第三;2019 年中资并购市场市占率 13.9%,排名第一。并且,投行的领先优势也夯实中 金业务协同基础,投行可向财富管理输出优质客户,向资产管理、投资管理输出优质项目, 打造全产业链业务协同机制。

依托资源优势深耕大型客户,完成多个里程碑式项目。中金投行拥有辉煌的历史,由多位 核心灵魂人物引领,在相当长的一段时期内,主导着境内外大多数大型 IPO 项目,其中客 户包括中石油、中石化、工商银行、中国联通等国有企业。伴随大型国企资源的逐步挖掘 和 2009 年创业板落地,叠加同业通过资本市场融资提升综合实力,以大客户为核心战略 的中金在投行竞争中有所承压。近年来伴随资本市场创新改革深化,公司凭借专业化实力、 大客户优势和新经济领域的率先布局,投行优势再现光辉,在新经济领域完成多个里程碑 式的融资项目,如 2018 年参与工业富联 A 股 IPO、小米集团港股 IPO,2019 年作为牵头 联席保荐人、联席全球协调人等,主导阿里巴巴 129 亿美元港交所二次上市;2020 年作 为联席保荐人和主承销商,协助中芯国际完成科创板上市,是目前科创板融资规模最大的 项目。目前正作为主承销商之一协助蚂蚁集团科创板上市,以上均为新经济领域里程碑式 的项目。从单均承销规模来看,2019-20H1 中金 IPO 单均规模 36 亿元,再融资单均规模 66 亿元,显著领跑行业,表明公司在大型项目上具有较强的竞争优势。

多元化行业布局,新经济领域战略部署前瞻,客群基础优质扎实。中金持续推进业务多元 化布局,扩张客群基础,在金融、能源、军工、交运、建筑和消费等传统领域持续保持领 先优势,并在新兴行业进一步积累竞争力。从组织架构来看,中金设有专注于新经济领域 的成长企业投行部,广泛覆盖,在 TMT、医疗健康、高端制造等新兴行业的战略部署前瞻, 品牌优势突出,科创板业务表现优异。从 2019-20H1 中金股权融资规模的行业分布来看, 除银行业占比较高外,半导体行业占境内 IPO 融资规模 8%,生物科技占境内再融资规模 5%。大型企业叠加新经济领域的客群优势,赋予公司投行业务持续的成长动能。

国际化布局持续开拓。中金国际化业务布局领先,投行业务在香港地区、美国 IPO、并购、 债券承销等市场均具有领先优势,并多次主导大型境外股权融资项目。在地域分布上,中 金海外投行业务主要集中在香港地区和美国市场,兼顾新加坡、德国、英国等国。2019 年中金全球股本融资承销市占率 10%,排名第一;中资发行人投资级美元债承销市占率 2.6%,排名中资券商第一。未来,公司还会持续拓展和完善国际布局,提高和稳固投行业 务的国际地位。

投资管理:规模化成效显著,全产业链协同联动

中金投资管理业务主要包括私募股权投资、券商资产管理和公募基金。其中,私募股 权投资管理规模逾 3000 亿元,具备强大的地区与产业覆盖能力,与公司全产业链构 建协同机制。券商资管发挥主动管理能力优势,布局多元资管产品,规模稳步提升, 截至 2019 年为 2869 亿元。中金基金目前规模仍较低,产品结构以债券型和货币型基 金为主。

通过中金资本开展私募股权投资,母基金和直投基金协同发展,构建强大的地区与产 业覆盖能力。中金资本抓住时代浪潮,把握双创时期发展机遇实现规模快速成长,目 前累计认缴规模逾 3000 亿元,主要结构可以拆分为:1)约 1000 亿为母基金,包括 最大的国家级 VC 母基金中金启元,由发改委、财政部和中金公司共同发起设立,总 规模 400 亿元;地方龙头基金北京科创基金,由北京市政府发起设立并选聘中金资本 为合作机构,总规模 300 亿元;2)约 1500 亿为以新兴产业为主的直投基金;3)约 500 亿为基础设施和房地产相关领域的投资基金。从行业投向看,以中金启元为例, 截至2019年10月,公司投资约100家基金、1400多家企业,行业投向主要包括TMT、 医疗健康、大消费、先进制造、文娱等(根据中金公司在 2019 年中关村论坛上的介 绍)。整体来看,中金构建母基金、引导基金和直投基金协同的发展模式,对不同地 域和产业的覆盖能力较强。

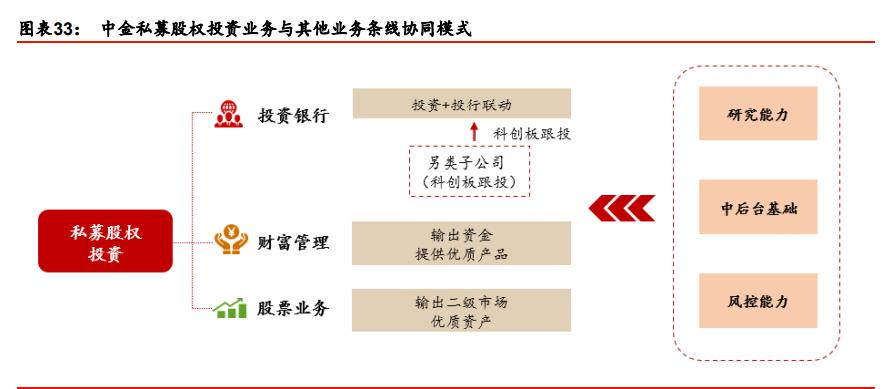

中金私募股权投资的核心竞争优势源于全产业链协同。1)资金端,一方面,公司利 用母公司优秀的信誉丰富募资渠道,设立与各级政府合作的地方引导/产业基金;另一 方面,私募股权投资可为财富管理客户输送优质的资管产品,获得多元化的资金来源。 截至 2019 年末,中金资本累计认缴管理规模达 3373 亿元,处于证券行业龙头地位并 遥遥领先;2)投资端,寻求与投行、研究、销售交易等前台部门协同,在被投企业 发展前期提供并购、融资支持、上市支持,并通过建立统一的数据库进行管理,逐步 构筑成熟的投资+投行模式,并通过中金财富证券实现科创板跟投,取得较高浮盈;3) 管理端,上市后提供持续交易支持和后续融资,并进一步协助境内外战略并购与合作。 4)此外,寻求与公司一流的研究能力、坚实的中后台基础、严格的风险管理等核心 优势的协同,形成综合性竞争优势。

券商资管发挥主动管理能力优势,布局多元资管产品,资管规模稳步提升。中金基于主动 管理能力优势,积极推进大集合产品转型,产品覆盖纯债、混合、股票、量化对冲多种类 型,提升客户综合服务能力。资产管理规模稳步提升,截至 2019 年受托资产管理规模 2869 亿元,过去三年投资收益保持相对稳健。此外,中金通过中金基金开展公募基金业务,产 品主要以债券型基金、货币市场型基金为主,但规模相对较小,截至 2019 年中金基金管 理规模 279 亿元。

财富管理:深耕高净值客户,金融科技覆盖长尾

提供分层次的财富管理服务,全方位满足客户需求,实现客户价值的深度挖掘。从整体架 构看,中金的财富管理业务分为针对家庭的财富规划、针对民营企业家族的环球家族办公 室,为其提供包括顾问、交易、资本中介、金融产品等服务,同时设有深耕买方研究领域 的 CIO Office。分层次的财富管理架构、扎实的大类资产配置研究,赋予其满足客户境内 资产保值增值和海外大类资产配置等全方位需求的能力。一方面,能够提升中金财富管理 能够触达的潜在客群;另一方面,通过完备的产品线、综合金融生态的布局、优质的客户 服务体系,充分满足不同客户的差异化风险收益偏好需求,进而实现客户价值的深度挖掘, 构建财富管理业务新生态。此外,中金还通过金融科技切入长尾客户,助力零售客户财富 管理转型。

专注中高端客群,深耕客户经营。中金自 2007 年率先探索财富管理业务,目前已成为国 内券商财富管理业务典范。高端化为中金财富管理经营的核心战略,一方面,对投资顾问 分层管理,投资经理及私人财富顾问重点服务高净值客户,中金财富证券经理重点服务财 富客户。截至 2019 年末,财富管理投顾共 1941 人,其中私人财富顾问 149 人,近年来 保持高速增长,高端客户的持续拓展为业务增长提供动能。另一方面,底层支持完善,下 设研究部门,专门对接财富管理客户。从考核机制看,财富管理考核更偏向于 AUM,弱 化交易类考核指标。

领先的客户经营体系带来高净值客户数量和管理规模的持续提升。截至 20H1,公司财富 管理客户数 339 万户,其中高净值客户 2.1 万户,占比 0.62%;管理资产总规模 2.1 万亿 元,其中高净值个人客户资产约 4838 亿元,占比 23%,高净值户均资产约 2298 万元, 仅落后于招行私行户均资产,体现公司财富管理具备优质的高端客群。从佣金率看,中金 境内交易服务平均佣金率相对行业保持稳定的溢价。稳健发展的财富管理业务为公司提供 稳定的收入贡献,是未来盈利的重要驱动。

通过金融科技切入长尾客户,提供差异化财富管理解决方案,助力财富管理转型。中金客 户经营体系逐渐呈现分层次态势。对于长尾用户,一方面,打造优质的线上互联网平台, 耕耘客户线上化需求,提升零售业务能力。根据易观统计数据,2019 年,证券公司 APP 中,掌中投日均活跃用户规模约 69 万,排名第 15 位,处于行业较优水平。另一方面,通 过切入互联网巨头理财流量入口,基于公司强大的理财产品开发能力,结合数据分析精准 定位,为其提供差异化的财富管理解决方案,助力财富管理业务转型。中金 2018 年引入 腾讯作为战略投资者,2020 年 9 月与腾讯数码合资成立的技术公司金腾科技开业,通过 场景驱动金融科技发展,推动中台战略落地与数字化转型。2019 年引入阿里巴巴作为股 东,合作探索金融云、大数据等领域,拓宽复杂金融产品的边界,助力财富管理转型。

依托自有业务优势输出优质服务,匹配客户差异化风险收益偏好特征。从产品线结构看, 涵盖现金管理、权益基金、固定收益、证券产品、另类投资等,多层次的产品梯队匹配客 户差异化的风险收益偏好特征。如现金管理产品横跨 1 天至半年的投资周期,提供 1-4% 不等的年化收益率;净值类产品包括股票多头、CTA、宏观对冲、股票多空、FOF 等多策 略,以过去一年的业绩衡量,大部分产品能够跑赢指数基准,且夏普比率表现优异。从产 品来源看,不同于传统的财富管理业务的产品代销和投顾,中金依托自有业务优势创设金 融产品,实现深度协同,约半数为自有产品,供给方包括股票业务部、FICC 和 PE 等部 门,并与经纪、投行、资管等业务条线形成广泛的交叉销售。

打造明星定制产品,通过高素质投顾团队构建完善的投后服务。中金致力于打造明星产品, 推出“中国 50”私享专户计划,基于高素质的投顾团队优势,为客户定制独特的大类资 产配置计划。在底层资产上,计划覆盖市场上各类型策略(如成长/价值/均衡/Smart Beta/ 纯债等)的头部基金,定期强制淘汰 10%的产品,以达到优胜劣汰的效用,保持底层资产 的优质性。并且在服务端提供完备的投后服务,客户可根据投资偏好变化适当调整资产配 置结构。2020 年 9 月,中金率先推出专注于公募基金的买方投顾产品“A+基金投顾”,针 对不同投资场景提供差异化资产配置方案,模式上不收取基金申购费,根据账户资产规模 收取固定比例的投顾费,同时提供优质投资顾问服务。我们认为中金财富管理的优势在于 不断扩张、质态优良的投顾团队,和优异的产品构建能力,未来将持续打造业务护城河, 成为券商财富管理业务的典范。

股票业务:衍生品领跑行业,机构客户特色明晰

深耕全球高端机构客户,国际化布局降低经纪业务收入波动。中金股票业务扎根中国,布 局全球,深耕境内外优质客群网络,互联互通业务份额名列前茅。2019 年沪股通和深股 通市占率分别为 19%、12.7%,保持持续领先。2019 年股票业务境外收入贡献占比 57%, 均衡的收入区域分布结构有效提升公司盈利的稳定性。2014-20H1 中金经纪业务收入同比 增速波动性显著低于行业(2017 年高于行业系收购中投证券所致),主要系中金股票业务 国际化布局全面,不同市场间的差异化表现一定程度上熨平股票业务的周期性。

境内业务客户客群优质,保持较为稳定的费率溢价。一方面,机构客户基础扎实,截至 2019 年公司股票业务拥有逾 6000 名机构客户,2019 年代理机构客户买卖证券交易额占 代理全部客户买卖证券交易额比例 75.6%,行业排名第 8。另一方面,公司交易佣金费率 溢价明显,在行业过去五年的佣金率下行趋势中,中金境内机构交易服务股基佣金率相对 行业平均始终保持着 13-21bps 的溢价,体现出较强的客户经营能力。

客需业务为主,风险控制能力强,彰显一流资产负债表运用能力。与典型的券商自营投资 不同,中金的权益类金融资产主要用于产品创设和代客交易,不承担方向性风险。截至 2019 年,中金交易性权益类金融资产 697 亿元,其中场外衍生品交易对冲持仓股票占比 为 89.1%,2016-2018 年分别为 97.2%、97.1%、86.7%,稳定在较高比例,未完全对冲 主要系部分衍生品仓位分散化不足,余留较少量敞口。在代客为主的业务背景下,中金整 体投资回报稳健。从历史投资类业务收入同比变化、以及与行业对比来看,中金的投资收 益波动较小,特别是在权益市场表现欠佳的年份,如 2016、2018 年,行业整体投资类收 入分别同比-59.8%、-7.1%,而中金同期分别录得-16.7%、+17.5%。在杠杆率抬升的同 时,中金保持着稳健的风险管控水平,近年来未发生显著的风险事件,被纳入首批并表监 管试点范围也侧面反映公司出色的资产负债表运用能力。

权益类衍生品规模领先,有望领跑。场外衍生品集中度较高,中金公司目前已形成较强的 规模效应,培育了领先的风控能力,在衍生品市场上持续领跑。从权益类衍生工具名义本 金看,截至 20H1 中金规模达 2030 亿元,仅次于中信证券。从场外衍生品存续交易规模 看,中金的业务以互换产品为主,2020 年 1-7M 月度新增场外互换名义本金稳居前三。此 外,中金还持续拓展潜在客群和推进产品创新,未来有望持续积累竞争优势。

固定收益:全方位综合布局,投资收益保持稳健

FICC 业务中自营与代客业务较为均衡,杠杆率领先行业。中金固定收益业务涵盖交易及 自营投资、产品结构化设计、固定收益销售、咨询等,并在销售、交易、研究等方面保持 领先优势,全面覆盖优质中资债券投资者,与大型银行、资产管理公司和头部基金公司保 持密切合作关系;广泛覆盖可交易的固定收益产品种类,同时是二级市场最为活跃的做市 商之一,可对投资级债券、高收益债提供双边做市商报价。截至 20H1,公司“自营非权 益证券及其衍生品/净资本”达 362%,在行业中排名第三,资产负债表运用能力突出。

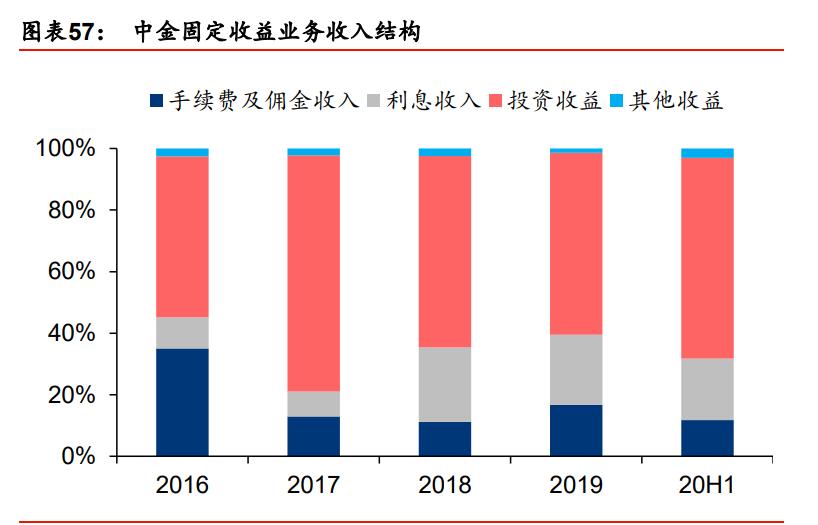

投资收益稳健,为固收业务核心收入贡献,并持续探索特色创新业务。中金自营投资业务 主要包括一般的自营业务和创新金融产品,两者在资产负债表上的科目类似,但从风险敞 口和收入模式来看差异较大。截至 2019 年公司固定收益自营业务持仓规模 952 亿元,整 体来看中金 FICC 投资策略较为稳健,波动率相对较低,在 2017 年行业投资普遍较差的 时期实现了逾 300bps 的超额收益。此外,中金注重创新业务发展,如使用资产负债表承 接投行发行的 ABS,后续为财富管理客户输出产品或保留仓位并承担风险敞口。从收入贡 献看,投资收益是固定收益业务最主要的贡献,2017-2019 年中金分别实现投资收益收入 14、27、33 亿元,占总收入比例为 77%、62%、59%。受客需业务发展驱动,手续费及 佣金收入分别实现 2.4、4.9、9.5 亿元,保持较快增长。

预测上市后合理股价 36.70 元

此次中金公司在 A股拟发行不超过 458,589,000 股,不超过本次发行上市后总股本 9.5%。 公司将利用募集资金进一步加强在金融科技、国际化等战略领域的投入,并适时把握战略 性并购机会。我们预计,资本金到位后中金公司将打开业务空间,实现业绩新增长。根据 当前证券市场的发展趋势,我们对中金公司 2020-2022 年业绩进行预测,分别作出以下主 要假设(我们根据业务实质将中金的业务按照传统券商业务进行划分,因此和公司实际的 业务分部略有不同):

1、经纪业务(对应公司财富管理业务和股票业务中部分业务)。综合考虑当前市场交投活 跃,增量资金持续入场,我们假设 2020-2022 年市场股票基金日均交易量分别为 13000 亿元、13000 亿元和 13000 亿元。公司股基市场份额稳步提升,假设公司 2020-2022 年 零售交易市占率 2.00%、2.05%、2.10%,机构交易市占率为 0.67%、0.68%、0.69%。 2020-2022 年佣金率保持相对稳定,零售客户为 0.028%、0.028%、0.028%,机构客户 为 0.039%、0.039%、0.039%。

2、投行业务(对应公司投资银行业务)。公司投行业务优势明晰,我们认为伴随注册制改 革、再融资政策放宽等政策稳步推进,未来业务规模有望进一步增长。假设 2020-2022 年公司境内 IPO 业务规模 1083、866、909 亿元,再融资承销规模 353、406、426 亿元, 债券承销规模 5400、5508、5618 亿元;境外 IPO 承销规模 588、294、324 亿元,再融 资承销规模 164、181、199 亿元,债券承销规模 480、528、581 亿元。

3、投资业务(对应公司固定收益业务和股票业务中部分业务)。考虑到公司 A 股上市后资 本金得到扩充,金融资产投资规模有望稳步提升。假设 2020-2022 年固定收益类投资规模 分别为 1349、1618、1942 亿元,权益类投资规模为 906、1087、1305 亿元。

4、投资管理业务(对应公司投资管理业务):公司私募股权投资业务实现全产业链协同联 动,预计 2020-2022 年私募股权投资累计认缴管理规模 3710、4081、4490 亿元。公司 券商资管产品条线丰富,预计管理规模稳步提升,2020-2022 年定向资管管理规模 2203、 2423、2665 亿元,专项资管规模 1060、1064、1068 亿元,集合资管规模 403、444、 488 亿元。

5、资本中介业务(对应公司财富管理部分业务):目前市场风险偏好上行,假设 2020-2022 年融资融券业务市场总规模分别为 1.58 万亿、1.66 万亿和 1.74 万亿元。2019 年公司两 融业务市占率为 2.08%,考虑到公司 A 股上市募集资金到位后业务规模有望提升,假设 2020-2022 年业务市场份额分别为 2.13%、2.18%和 2.23%。公司对股票质押业务持谨慎 态度,我们认为未来业务规模将维持低位。

6、管理费率及有效税率:公司管理费率在大型券商中属于较高水平,我们认为未来管理 费用支出将维持基本稳定,且随着收入逐渐增加,管理费所占比重有望下降。假设公司 2020-2022 年管理费率分别为 61%、60%和 60%。参考历史情况,假设公司 2020-2022 年有效税率分别为 20%、20%、20%。

预计 2020-2022 年归属母公司净利润分别 65.20 亿元、80.10 亿元和 93.33 亿元,同比分 别+54%、+23%和+17%。2020-2022 年摊薄后 EPS 分别为 1.35 元、1.66 元和 1.93 元。 假设分红比例为 12%,考虑此次募集资金对净资本的扩充,则 2020-2022 年摊薄 BPS 分 别为 14.68 元、16.15 元和 17.86 元。

根据 Wind 一致预期,2020 年大型券商 PB 平均值为 1.61 倍,PE 平均值为 18 倍。参考 行业可比券商估值,并考虑公司业务高附加值和增长性、以及新股性质,给予公司估值溢 价至 2020 年 PB 为 2.5 倍,对应上市后合理股价 36.70 元,对应 27 倍 2020PE。

……

(报告观点属于原作者,仅供参考。作者:华泰证券,沈娟、陶圣禹)

如需完整报告请登录【未来智库】。