2014年11月17日开通的沪港通已达两周年,深港通也即将面世,我们来看看国内投资者关心的深市港股通与沪市港股通的异同。

目前内地投资者投资海外市场需要通过QDII与沪港通渠道,二者均存在额度限制。本月,取消总额度限制的深港通开通在即,内地投资者可以通过深港通渠道进一步投资在香港市场上市的海外优秀的企业。

自2014年11月17日开通的沪港通迎来两周年,沪港通的顺利运行有利于推动内地与香港建立共同股票市场,在内地资本全面开放前,为内地和全球投资者提供了更多样的投资机会。根据上交所公布数据显示,截至2016年11月16日,沪股通累计标的687只(含已撤出的股票),港股通累计标的352只(含已撤出的股票),全部发生交易,沪港通累计交易金额3.48万亿元人民币。两地投资者积极的参与到了沪港通交易当中,为深港通的面世建立了基础。

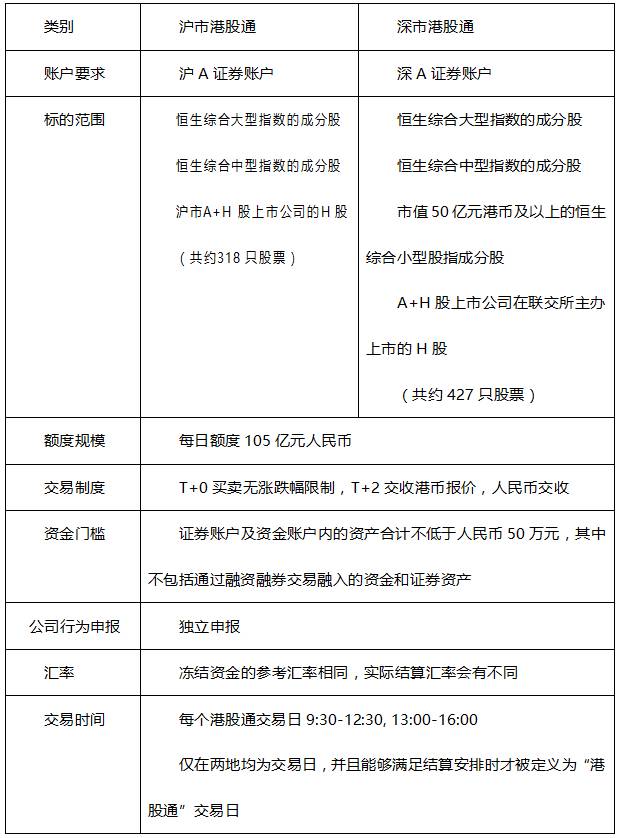

伴随着沪港通开通两周年,深港通也即将面世,下面让我们看看国内投资者关心的深市港股通与沪市港股通的异同。

由于上证估值与港股估值相似,所以沪港通作为新型交易方式的试点项目先于深港通两年开启。与上证股票相比,深交所股票平均市值更小,交易及活跃度水平更高;从两市公司市盈率和市净率的走势可以看出,自2009年之后深证股票估值水平大幅超越上证;2015年以来深市的中小创新指数在活跃度方面显著领先;深股通标的中小盘股比例明显提升。深港通的面世无疑会给两地投资者带来更多的投资机遇。

数据来源:Wind

然而,沪深港通在为境内外投资者提供了便利和机会的同时,也伴随着试点带来的风险。如11月18日,中国证监会新闻发言人通报,日前中国证监会成功查处首例利用沪港通跨境操纵市场案件。该案中涉案人员涉嫌操纵沪港通标的的股票,非法获利近3亿元。此案严重损害市场公开公平公正秩序,也侧面反映出沪港通市场依然存在诸多不确定性的风险。与此同时此案也表现出中国证监会与香港证监会密切协作,确保市场的稳定发展,为未来深港通推行与发展提供了经验。

沪深港通的开放,给予了投资者更多的投资机会和选择,促进两地跨境资本的流通与金融交易,与此同时所伴随的系统性与非系统性风险,也是广大投资者、尤其是散户投资者们在交易中需要格外注意的。

- THE END -

文章为原创,转载请说明

关注视通资产智库微信公众号(ID:FVZCZK),获取第一手新闻