这是一家从哈萨克斯坦的斋桑油气田采购天然气,通过跨境天然气管道运输的能源企业。

公司采购的气源价格与中亚进口管道气的门站价格相比,价格优势凸显。

在全球能源严重短缺的背景下,公司2021年的净利润连续出现了大幅度的增长。

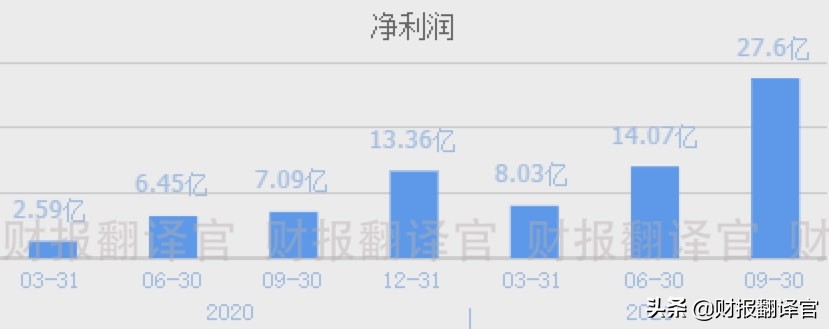

2021年第三季度,公司的净利润为27.6亿元,同比增长了289%,并创下了自该企业成立以来的历史新高。

这家公司的股票目前已经调整了53天,最大回撤为37%,股价只有6元多。

为了深入了解这家公司的基本情况,并分析出第三季度业绩大幅增长的原因。财报翻译官调研了该企业2021年第三季度的财报,并亲自致电了公司的董秘来了解情况。

巴菲特曾说:“你必须了解财务报告,它是企业与外界交流的语言。你在股市中赚钱的多少,跟你对投资对象的了解程度成正比。”

所以翻译官发文并不是为了推荐股票,而是把该公司2021年第三季度财报合计24页的内容,精炼翻译成2000多字的文章。

本文所有的内容,均来自该企业的财报,并没有任何个人观点。发文的目的是帮助大家能读懂上市公司的财报,并更好地了解这家企业的基本情况。

主营业务及核心竞争力

这家公司的董秘是位女士,说话很专业,态度也不错。

翻译官:你好,我是公司的股东,要了解点情况。

董秘:好的,请说吧。

翻译官:请问,公司的主营业务都有哪些?

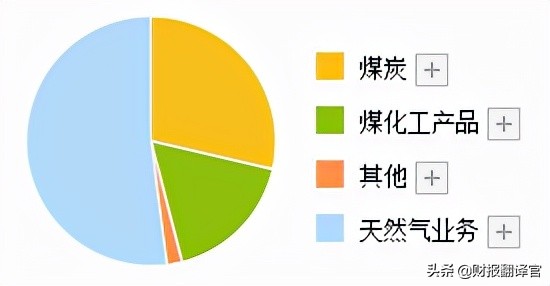

董秘:公司的主营业务有天然气液化、煤炭开采、煤化工转换、油气勘探开发四大板块,是国内同时拥有煤、气、油三种资源的民营企业之一。

这家公司的天然气业务收入占比为52.03%,煤炭业务收入占比为28.65%,煤化工产品收入占比为17.35%。

翻译官:请问,公司的竞争力都有哪些?

董秘:公司的气源来自哈萨克斯坦斋桑油气田,通过跨境天然气管道,实现上下游联动供应。

董秘:哈萨克斯坦斋桑油气田的气源价格与中亚进口管道气的门站价格相比,价格优势凸显。

天然气行业是我国国民经济的基础产业,是国家经济发展战略中的重点产业。再加上今年全球能源严重紧缺,直接把这家天然气公司送上了风口浪尖。

(文章最后有企业的名称和股票的代码,请先客观中正地了解完公司的基本情况,再去揭晓最终的答案)

业绩增长原因

本节的内容和财务数据均源自该公司2021年第三季度财报中,第14页的合并资产负债表,和第17页的合并利润表。

行业风口的作用是推动企业的发展,提高公司的业绩。

这家公司过去的业绩表现很一般,从2019年开始,净利润已经连续两年出现了下滑。

在2021年,伴随着行业的风口,这一切发生了改变。

2021年第一季度,公司的净利润为8.03亿元,同比增长了210%。

2021年第二季度,公司的净利润为14.07亿元,同比增长118%。

2021年第三季度,公司的净利润为27.6亿元,同比增长289%。

不要小看这27亿多的净利润,这不仅超过了2020年全年的业绩,还创下了自公司成立以来的历史新高。

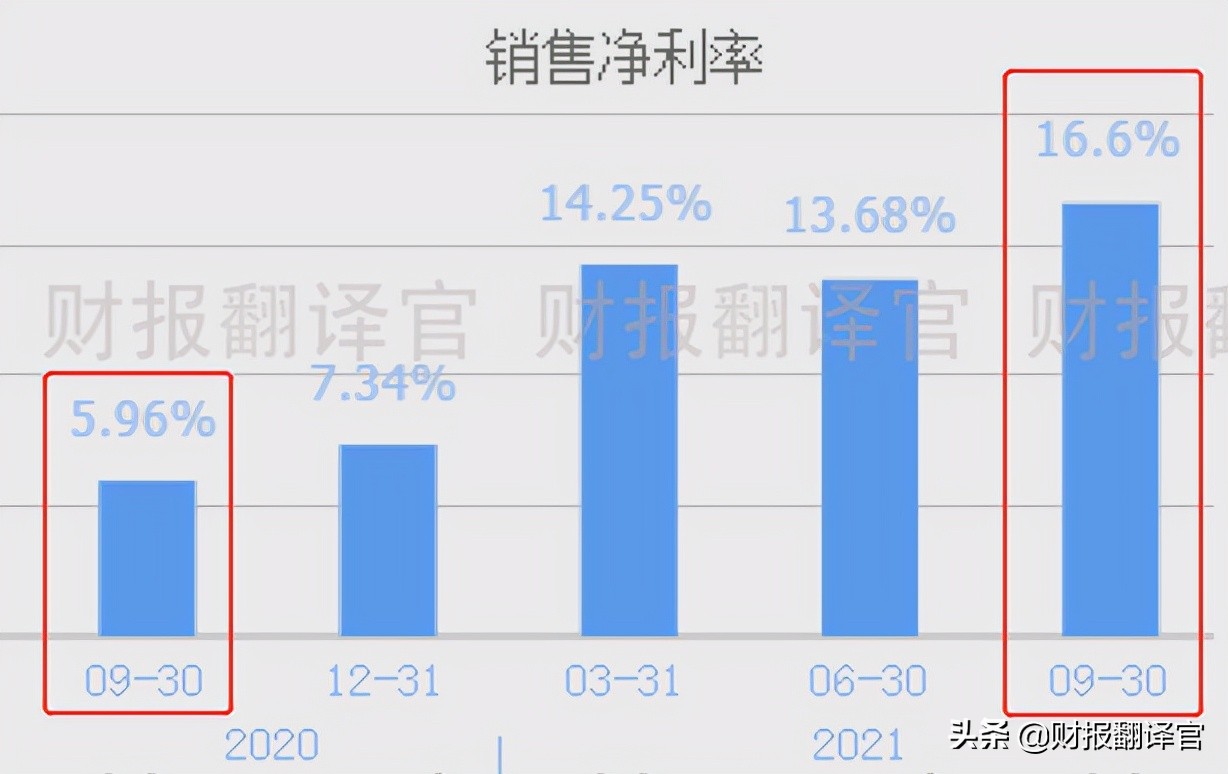

翻译官分析了公司第三季度的财务数据,发现业绩增长的主要原因是,销售净利率的大幅提高。

2020年第三季度,公司销售100元的天然气,只能赚到5.96元的净利润,销售净利率为5.96%。

到了2021年第三季度,公司同样销售100元的天然气,却能赚到16.6元的净利润,销售净利率为16.6%,同比增长了179%。

销售净利率上涨对企业最大的好处是,即使公司的营业收入维持不变,也能赚到更多的利润。

而销售净利率的上涨主要有两个原因,一个是管理层降低了销售费用,提高了营运能力。一个是天然气销售毛利率的上涨,提高了公司的利润。

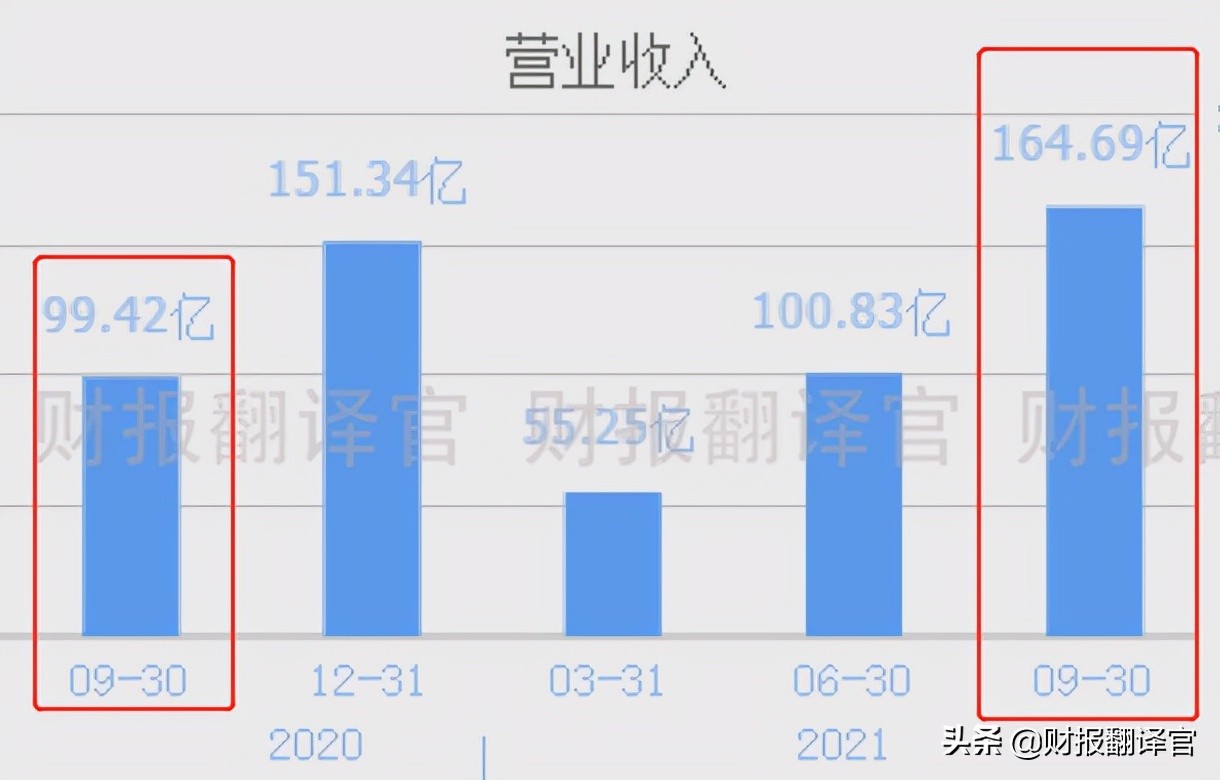

2020年第三季度,公司用了2.17亿元的销售费用,只创造出99.42亿元的营业收入,销售费用占营业收入的比重为2%。

到了2021年第三季度,公司只用了2.16亿元的销售费用,却创造出164.69亿元的营业收入,销售费用占比降至1%。

销售天然气的费用在减少,获得的营业收入在增加,这是销售净利率上涨的内部原因。

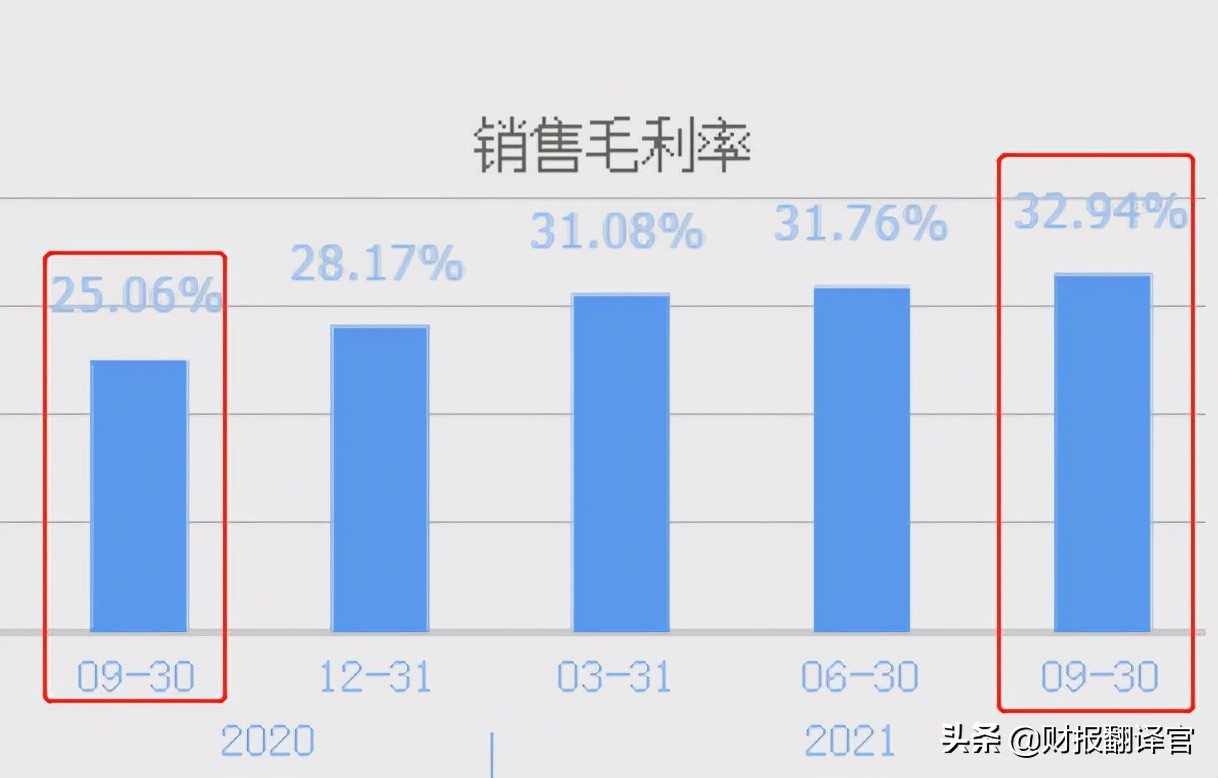

2020年第三季度,公司的销售毛利率只有25.06%。到了2021年第三季度,销售毛利率达到了32.94%,同比增长了31%。

天然气价格的上涨,提高了公司的销售毛利率,这是销售净利率上涨的外部原因。

2021年因为全球能源严重短缺,天然气市场出现了“淡季不淡”,且价格高位震荡上行的有利行情。

在此背景下,公司严控成本增长,不断优化销售结构,积极拓展区域市场份额。这使得该企业第三季度的销售净利率出现了上涨,公司的业绩也得到了大幅的提升。

扫雷分析

本节的内容和财务数据均源自该公司2021年第三季度财报中,第14页的合并资产负债表,和第17页的合并利润表。

业绩大幅增长的公司都存在一个隐患,那就是暴雷。

因为在买方市场公司都是先发货后收钱,这期间就产生了应收账款。应收账款是买家应该支付的,但是暂时欠对方企业的货款。

所以,营业收入越大,应收账款也就越多。

但是如果买家无力支付货款,公司的应收账款就变成了坏账,这时企业就暴雷了。

下面我们来分析一下,这家企业有没有暴雷的风险。

2020年第三季度,公司的营业收入只有99.42亿元。到了2021年第三季度,营业收入达到了164.69亿元,同比增长了66%。

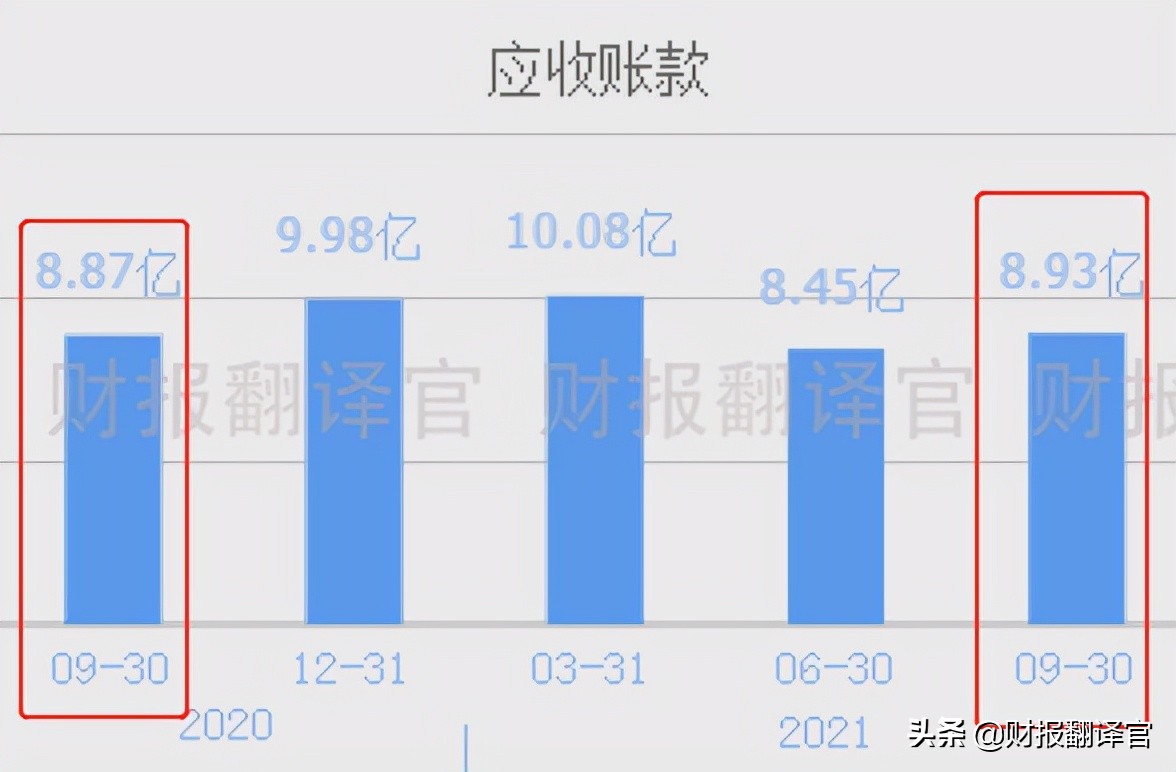

理论上讲营业收入的上涨,势必会增加应收账款的数量,但是这家公司的应收账款却没怎么上涨。

2020年第三季度,公司应收账款为8.87亿元。到了2021年第三季度,应收账款只有8.93亿元,同比增长了1%。

营业收入大幅提高,应收账款却没怎么增长,这说明公司支付现金的客户在增加,该企业的销售状况很健康。

如果买家无力支付货款,应收账款变成的坏账,会记录在利润表中的信用减值项目下。这个项目里还记住着因金融资产波动造成的损失金额。

2020年第三季度,公司坏账和金融资产损失金额为-1651.65万元。到了2021年第三季度,这个数字降至-2762.24万元,同比减少了67%。

信用减值损失为负数说明当期的坏账不但不多,往期的坏账还收上来了。而公司信用减值损失金额的大幅下降,说明该企业的暴雷风险很小,销售状况十分的健康。

这家公司就是 广汇能源 股份有限公司,股票代码 600256 。

本文已开通了赞赏功能,翻译官每天早上5:00起床开始写文章,为的是和大家分享最有潜力的公司。

如果文章对你有帮助,并且认为翻译官的付出有价值,可以对文章进行赞赏,翻译官将十分感激。

请注意:文章既没有推荐广汇能源这只股票,也没有说广汇能源公司有多么的好,而是精炼翻译该企业的财报。本文中的内容与数据,在这家公司的财报中均能找到出处。

翻译官从小就十分喜欢股票,后来念大学时读的是证券投资专业,毕业后在证券交易领域从业了十六年。

翻译官最喜欢做的就是每天研读上市公司的年报,并通过对比各家公司的财务数据,挖掘出最有价值的企业。

如果文章对你有帮助,请点赞、收藏加关注,翻译官这厢有礼了!