在我们的普遍认知里,重疾险、医疗险都会对先天性疾病免责,保险公司不承担先天性疾病导致的保险责任。条款对先天性疾病会有明确的定义:“被保险人先天性疾病和症状,遗传性疾病,先天性畸形、变形或染色体异常,不承担给付保险金的责任”。

今天我们就来聊一聊先天性疾病还能理赔吗?

先天性疾病定义

1.是什么

先天性疾病即一出生就有的病。 母亲在怀孕期间接触环境有害因素,或服用药物、感染病菌等,都有可能引起胎儿的先天异常。

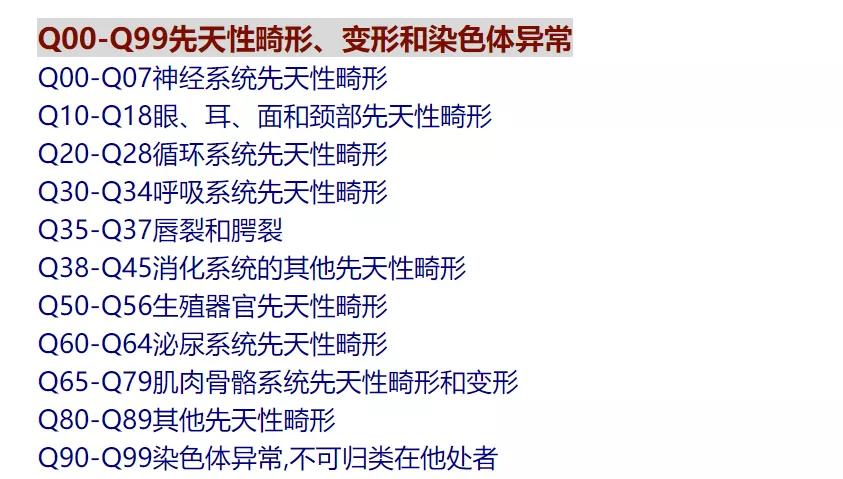

2007年,中保协规定了重疾险的8条制式除外责任,要求对先天性疾病的描述变更为ICD-10标准中的“先天性畸形、变形或染色体异常”。此后,所有险种的条款都开始使用这一名称。 也就是说,未被纳入Q00-Q99的先天性问题,就不属于先天性疾病除责范围。

图片数据来源:百度百科

2.先天性疾病属于既往症吗?

在重疾险投*过保**程中,有一些疾病即使属于先天性疾病,但仍在重大疾病列表中,可以得到赔付。但先天性疾病是否属于既往症呢?

不一定,首先要看相关疾病是否符合既往症的定义。由于部分先天性疾病存在潜伏期,可能会在若干年后才被确诊,若是在等待期后才确诊,那就不属于既往症。若是符合,通常在健告时就需要告知了,可能会被除外或者拒保。

即,先天性疾病不一定属于既往症。 判断主要取决于疾病确诊的时间点在保险等待期前或等待期后,等待期前确诊即属于既往症,等待期后确诊即不属于既往症。

条款如何约定

部分先天性疾病会有一段时间的潜伏期,可能会在投保后的某一次检查突然发现。在保单生效,过了等待期后确诊的先天性疾病,还可以理赔吗?我们来看一下各险种的条款是如何约定的。

1.医疗险

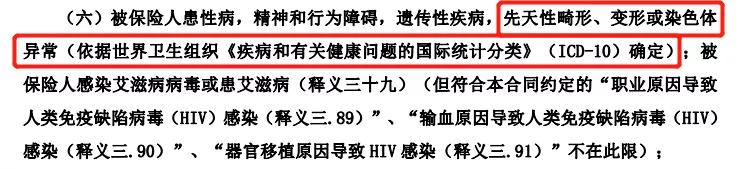

多数医疗险都是除外先天性疾病的,只有极少数高端医疗险可以有限额的承担赔付责任。

以某百万医疗险为例:

2.重疾险

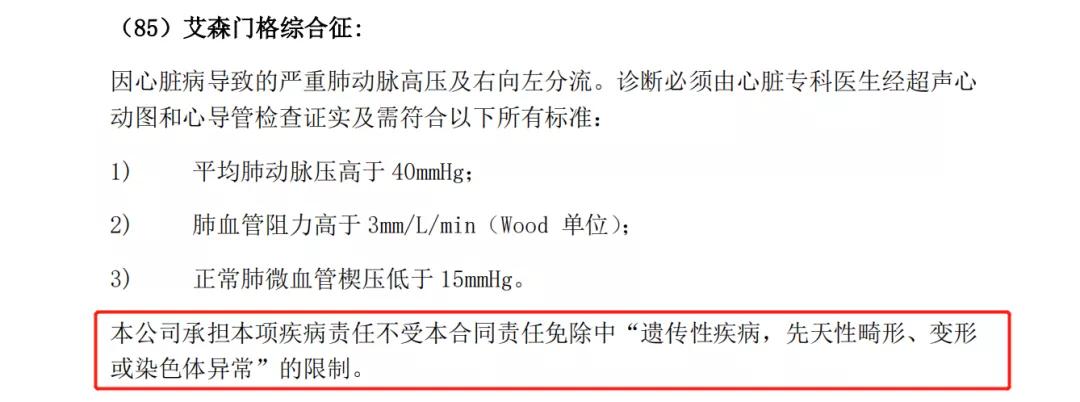

重疾险同样会有对于先天性疾病的除责,但一些先天性疾病同时也属于合同约定的重大疾病列表,则是可以得到赔付的。例如:成骨不全症第三型、艾森门格综合征等。

以艾森门格综合征在某少儿重疾条款中的约定为例:

3.寿险

寿险一般不会在责任免除里面提及先天性和遗传性疾病,但是在健康告知中,会有询问相关的问题,所以只要能够通过告知成功投保,未来都可以理赔。

大鱼观点

1.先天性疾病投保

先天性疾病的确很难投保,但也不是完全不能买,不同的险种对先天性疾病的核保难度不同,总的来说寿险>医疗险>重疾险,同时也需要参考具体病种和病情。

首先,投保重疾险和医疗险时,对健康影响不大的先天性疾病的,例如色盲,几乎不会影响投保;如地中海贫血等对健康有一定影响的先天性疾病,如果可以通过智能核保,病情不严重的也可能正常投保;像先天性心脏病这类对健康影响严重的,就很难投保了。

其次,意外险,年金险几乎不受先天性和遗传性疾病的影响,可以投保。

2.关于先天性疾病理赔的考虑因素

从消费者的维度看:

A.是否确实患有先天性疾病。 需要严格根据《疾病和有关健康问题的国际统计分类》(ICD-10))疾病分类标准判定,如果疾病不在ICD-10标准中的“先天性畸形、变形或染色体异常”Q00-Q99中,则不属于先天性疾病。

B.是否投保投保时是否如实告知。 从一般医学上看,所患的先天性疾病的确可能长期潜伏,如被保险人过去无任何就医记录,就可以判定被保险人自己并不知晓。但如果曾经有过明确诊断,而投保时未进行如实告知或故意漏告,保险公司有理由拒赔。

C.就诊的原因是否直接源于先天性疾病。 这是最重要的一个判定因素。如果条款明确规定先天性疾病免责,并且不存在恶意隐瞒的情况,直接源于先天性疾病的就诊保险公司有理由拒赔。

从保险公司的维度看:

A.是否能证明被保险人确实患有先天性疾病 。根据“谁主张谁举证”的原则,保险公司如果判定被保人患有先天性疾病而拒绝理赔,举证责任在于保险公司。

B.对于先天性疾病的免责条款,是否尽到了提醒义务。 例如在合同中对相关的免责内容进行加粗、标色显示、在投保提示书中再次询问被保险人是否对这些免责内容足够了解等。

声明: 文章内容为大鱼测评原创,不代表任何其他机构观点。保险配置需根据自身需求、条件谨慎抉择,大鱼测评仅作为参考,不构成任何直接投保建议,仅此说明。

▼ 关注公众号:大鱼测评