商界中有一个著名的段子:老大和老二打架,结果老三出局了。

在很多领域,这种现象非常普遍:王老吉PK加多宝,和其正消失了;可口可乐和百事可乐打,非常可乐消失了;美团外卖和饿了么打,百度外卖没了……

不过,凡事总有例外。在电商行业,以前总是阿里和京东打,唯品会、苏宁电商、国美在线等只有吃瓜、被边缘的份儿。然而如今,拼多多的半路杀出、异军突起,打破了"老三出局"的*命论宿**。

年初至今 京东、拼多多市值猛涨 阿里微跌

5月15日,受财报利好影响,京东每股收于50.85美元,猛涨3.86%,通过连续两天上涨,市值达到了3年来的最高点,746.8亿美元!

同期,拼多多稍显疲软,每股微涨0.76%,收于61.30元,市值达到了734.14亿美元。

而就在5月13日,拼多多股价报收于57.83美元,总市值约692.59亿美元。京东股价报收于47.03美元,总市值约690.69亿美元。连续3天上演了拼多多超越京东、然后又被京东反超的逆转好戏。

可以说,这两年,拼多多和京东的总市值一直咬得很紧,几乎同时涨跌,呈胶着状态。从年初至今的上涨幅度来看,拼多多累计上涨62.08%,京东累计上涨44.34%,堪称中国中概股的两颗明星。尤其是拼多多有短暂超越的高光时刻,足以让业界感叹这股"后浪"的奔涌之势。

那么,在京东和拼多多两者呈激烈胶着之势时,电商的老大,也就是体量的巨无霸阿里巴巴,表现如何呢?

很遗憾,阿里巴巴从年初至今,不仅没有京东、拼多多动辄4成、6成的激增,反而微降了4.97%(按港股计算),尽管有5300多亿美元市值,但在5月14日一度曾被腾讯超越,跌下互联网市值第一的宝座。

商场如战场,此消彼长,不进则退。作为互联网市值第一的阿里,在2020年,股价增速上,被电商老二、老三超越了若干个身位;而在市值体量上,又被腾讯迅速拉小了距离,甚至被超越,这样的成绩单,很难让人想象到那个所向披靡、气势如虹的阿里帝国。

那么,阿里帝国究竟是哪里出现裂缝呢?

电商:上有京东、下有拼多多 阿里根基受威胁

先从最重要的说起,我们看看阿里大本营的电商板块。

阿里的电商分为两大板块,一个是拥有广泛用户基础,更下沉、C2C模式的淘宝,另一个则是对标京东,以B2C模式的天猫。

如果说电商是阿里的大本营,那么淘宝就是大本营中的大本营,则是阿里帝国的顶梁柱,众多业务都是以淘宝为基础,实现开枝散叶、逐步布局。

可惜,扎根于四五线城市,向一二线城市迈进的拼多多,正在吞噬原本属于淘宝的流量。根据App Annie4月9日发布的《2020年第1季度全球应用指数排行榜》显示,多多的月活跃用户首次超过淘宝。在月活跃用户榜单上,拼多多上升2位超过淘宝位居第九,淘宝下降2位位居第十。

该榜单虽然因为未知原因,很快被撤掉,但也客观体现了一个事实:手机淘宝在活跃用户方面,隐隐有被拼多多赶超之势。

淘宝在面临拼多多釜底抽薪的同时,天猫对京东形成的威胁,并不足够。去年双十一购物节中,坐拥主场之利的天猫,成交额达2684亿元,而搅局的京东,销售额也达到2044亿元,两者差距不再悬殊。

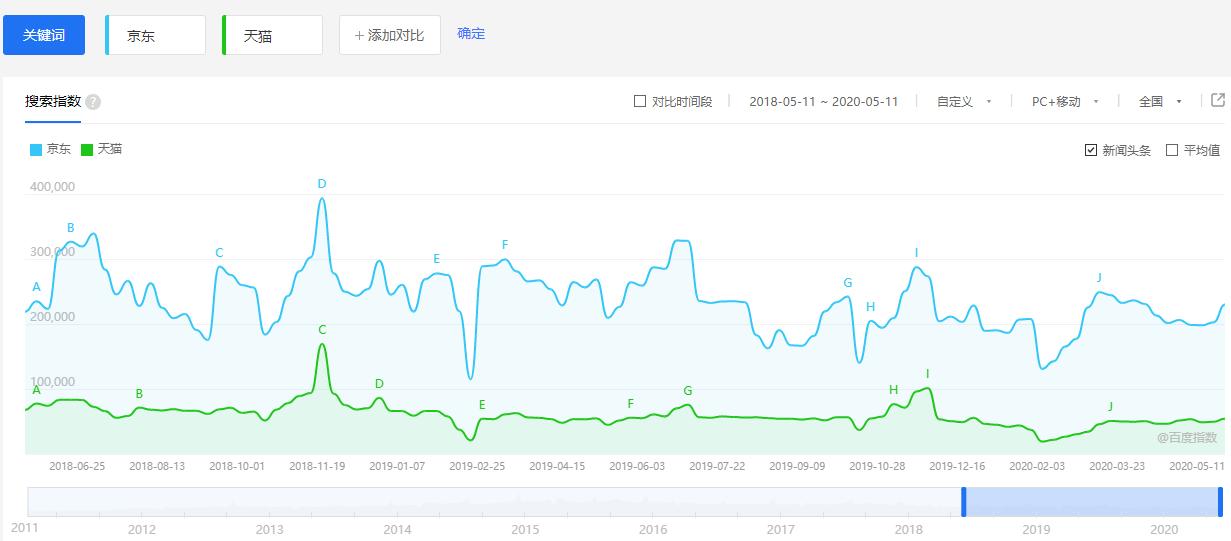

对比近两年京东、天猫的百度指数,可以看出,京东百度指数稳定在20万左右,天猫稳定在5万左右,京东达到了天猫的4倍。由此可见,在品牌对用户心智的占领度上,京东要远远领先于天猫。

电商的中高端用户,一二线城市人群,有京东的重兵把守,兼有物流天堑,天猫想分杯羹,难度极大;而拥有广阔群众基础的下沉市场,拼多多势头实在太猛。阿里的电商板块,夹在其中,不得不面临腹背受敌的严峻形势。

金融:微信支付降维竞争 盟友强大 支付宝守住第一颇为不易

除了电商,阿里还有很重要的王牌,即金融板块的蚂蚁金服。虽然蚂蚁金服独立于阿里之外,是市值过万亿的最大独角兽,但蚂蚁金服和阿里是相互依存的关系,很难割裂出来。

如果没有微信,腾讯的金融业务,对阿里的威胁基本可以忽略不计。然而有这个12亿活跃用户的超级APP存在,阿里的金融板块,时刻面临着巨大威胁。

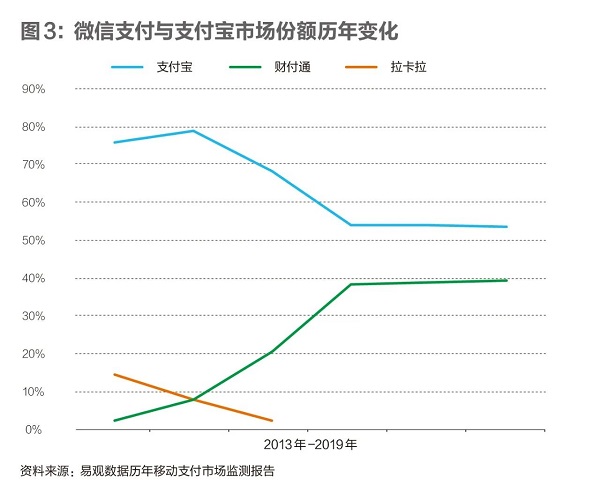

根据易观数据对移动支付的市场监测,从2014年开始,财付通的份额迅速增长,从不足10%,飙升到40%左右,与之对应的是,支付宝从一度接近80%,下降到53%左右。

而在线下场景的支付中,微信支付依靠其高频的特点,以及庞大的盟友军团,份额要远远高于支付宝。

目前,除了阿里之外,频繁使用支付的场景,电商中的拼多多和京东,本地生活服务的美团,打车的滴滴,主要接入的都是微信支付,可见,支付宝的对手几乎是大半个互联网巨头,其竞争压力可想而知。

内容:布局分散、对手过强 大文娱亏损依旧严重

社交方面,腾讯一家独大的局面不可撼动。而在另一个Kill time的内容娱乐方面,阿里有机会么?

2016年,阿里推出了雄心勃勃的大文娱战略,该版块囊括阿里影业、合一集团(优酷土豆)、阿里音乐、阿里体育、UC、阿里游戏、阿里文学、数字娱乐事业部。一个涵盖剧集、综艺、文学、音乐、现场娱乐的超级内容生态呼之欲出。

然而,到目前,阿里影业未见太大建树,优酷土豆的用户量被腾讯视频、爱奇艺,甚至后浪西瓜视频等远远甩开。UC浏览器虽然转型为内容分发模式,但这个市场被手机百度、*今条头日**牢牢占据。其他音乐、文学、游戏等,基本没看到掀起太大的水花。

在收入上,内容板块表现也非常尴尬。以今年1月阿里发布的2019财年Q3财报为例,在阿里整体业务营收及净利润仍保持不错增长速度的情况下,阿里大文娱在当季度运营亏损高达70亿元,经调整后仍有60亿元亏损,亏损率高达93%,较之去年同期增长了1.7倍。

同样,大文娱的一把手也是频繁换将。相关资料显示,阿里在文娱板块上至今轮换了三任总裁、十位核心高管,更换了三次战略思路,包括俞永福、杨伟东,以及目前的樊路远。甚至前不久有传言安排蒋凡去大文娱集团,虽很快被否认,但也侧面说明,大文娱在阿里内部不太受重视。

除了文娱之外,阿里的本地服务,也遇到同样情况。例如阿里收购了饿了么,将口碑和饿了么合为"口碑饿了么",但和美团的竞争中,丝毫没有占到便宜。

此外,阿里还推出了天猫精灵,可看出是进军IoT和AI领域的决心。但智能音箱未来仅是一款创新的硬件产品,还是形成入口级的平台产品,尚存在诸多变数。毕竟,卖硬件是一个利润低、成本高的脏活累活,和互联网的轻模式,存在极大区别。

而且,天猫精灵和百度小度音箱、小米小爱音箱的争夺非常激烈,硬件市场最容易陷入价格战的泥淖,导致盈利遥遥无期。

亮点:阿里云、钉钉抓住了产业互联网风口

谈了这么多问题,阿里的业务亮点同样存在不少。在2020财年的前三个财季,阿里巴巴云计算业务的营收分别为77.87亿元、92.91亿元和107.21亿元,合计营收277.99亿元,三个财季营收的同比增长率分别为66%、64%和62%,表现抢眼。

4月23日,国际研究机构Gartner发布最新云计算市场追踪数据,阿里云亚太市场排名第一,全球市场排名第三,。可见,阿里云布局早,技术实力明显领先于同行,预计还会继续处于国内"霸榜"的领先地位。

同样,疫情期间,阿里钉钉异军突起,曾经长时间排在苹果商店APP*载下**量第一,并支持2亿人在疫情期间实现远程办公,还有数千万中小学生在线教育,体现了巨大的社会价值。

结束语:

尽管阿里在云计算、钉钉等方面表现抢眼,不过于,相对于To C消费互联*赚网**钱营收的立竿见影,To B的产业互联网,其赚钱周期要长很多。阿里云计算、钉钉能否像To C业务那样,短期内创造支撑起阿里帝国的大规模营收,尚需时间来验证。

2020年第一季度已经结束,阿里财报即将22日对外公布,相信届时的财报增长数据,依然亮眼好看。但对于阿里这样的巨头而言,投资者更需要新的增长故事。而目前来看,阿里在C端市场面临的情况,可谓强敌环视,还是非常严峻的。