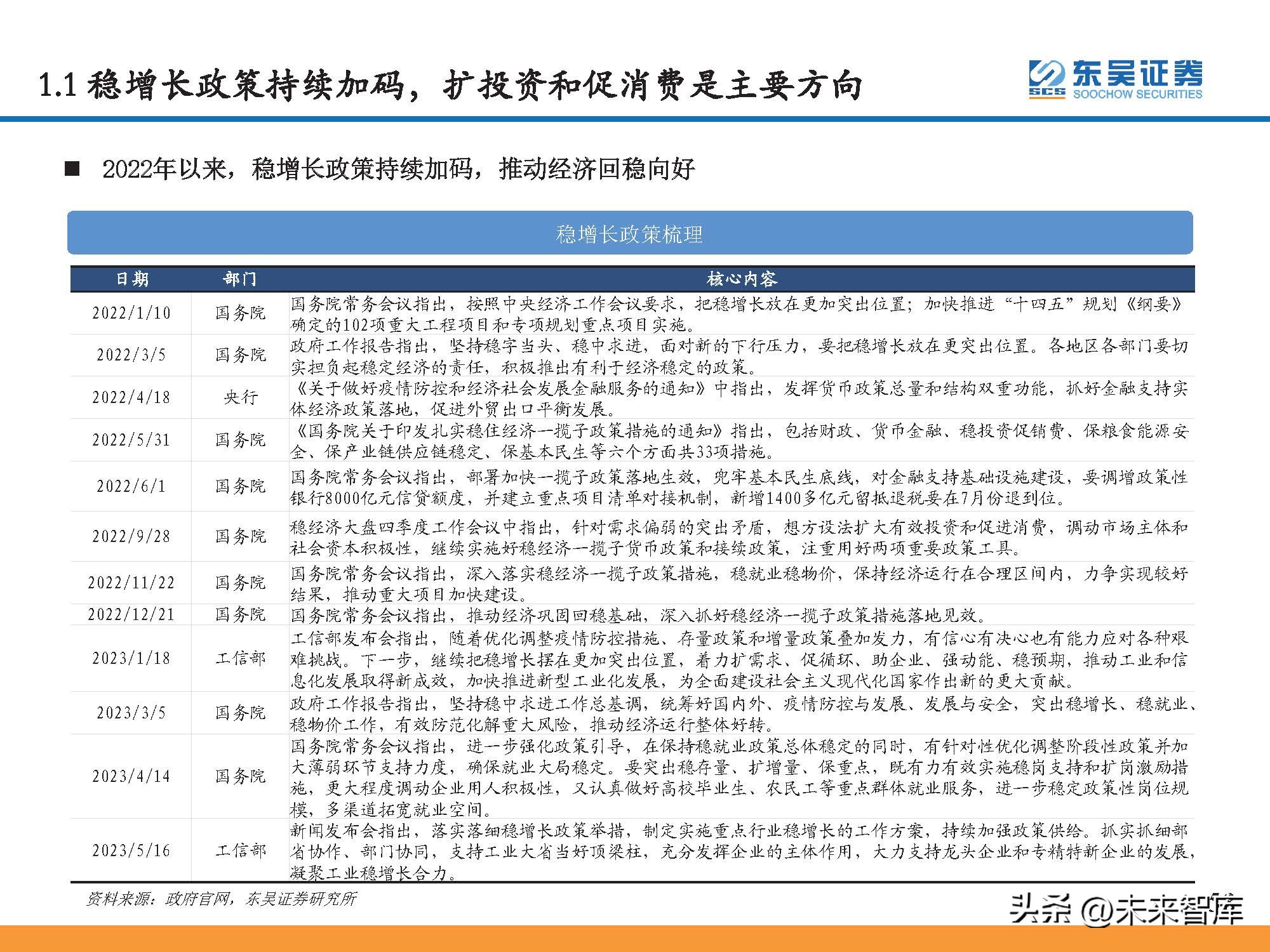

(报告出品方/作者:东吴证券,陈淑娴)

01 紧平衡趋势不改,看好油价高位运行

原油分析框架

库存是油价的锚。油价和库存具备强相关性,根据我们测算,OECD原油库存与布伦特价格的相关系数 高达-0.7~-0.8,油价变化与原油去库节奏基本一致。

宏观预期扰动,年初以来油价震荡承压

油价回顾:年初以来,全球原油价格走势震荡承压,期间受欧美银行业危机、美债上限分歧等事件 影响,市场一度交易衰退逻辑。但与此同时,OPEC+减产力度持续加码,美国原油增产不及预期, 供给支撑与悲观预期博弈,油价两次探底、又两次回升。整体上看,上半年原油价格仍维持中高位 运行,但震荡幅度有所加大。

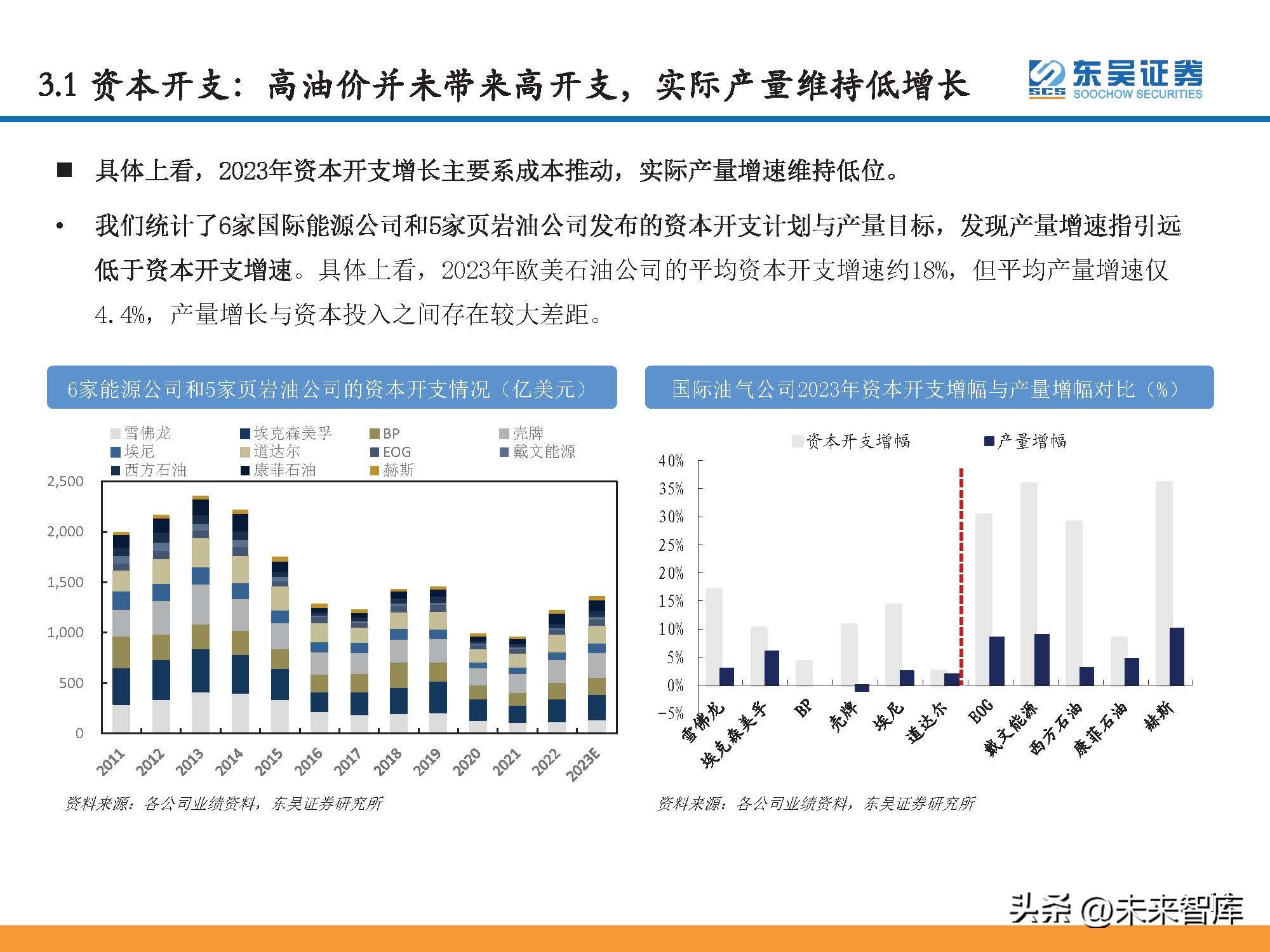

资本开支:高油价并未带来高开支,实际产量维持低增长

高油价并未带来高开支,2023年全球油气资本开支仍未回到疫情前水平。(1)2020年,新冠疫情冲击 国际油价,全球上游资本支出较2019年收缩1490亿美元,同比减少31%。2021年以来,受全球经济复苏、 OPEC+减产、俄乌冲突等事件催化,Brent油价一路上行,其中2021/2022年分别同比上涨64%/43%,但 同期上游资本开支仅增长9%/11%。根据IEA预测,2023年全球上游资本开支增速将回落至7%,绝对值仍 低于疫情前水平;(2)分区域来看,除中东地区外,其余地区的油气开支均未恢复至2019年水平,其 中俄罗斯、欧洲等地区的油气投资额环比2022年还将出现下滑。

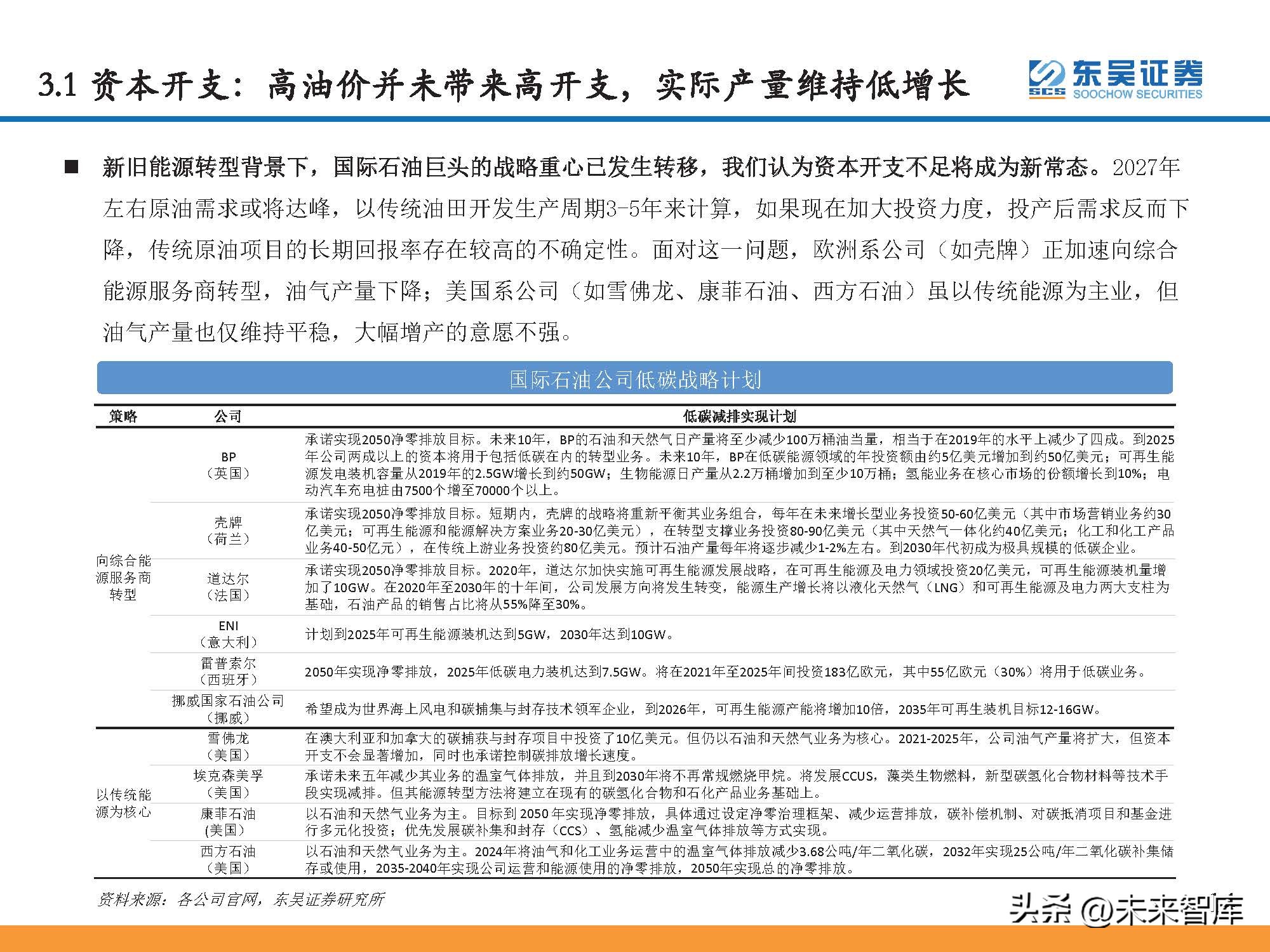

新旧能源转型背景下,国际石油巨头的战略重心已发生转移,我们认为资本开支不足将成为新常态。2027年 左右原油需求或将达峰,以传统油田开发生产周期3-5年来计算,如果现在加大投资力度,投产后需求反而下 降,传统原油项目的长期回报率存在较高的不确定性。面对这一问题,欧洲系公司(如壳牌)正加速向综合 能源服务商转型,油气产量下降;美国系公司(如雪佛龙、康菲石油、西方石油)虽以传统能源为主业,但 油气产量也仅维持平稳,大幅增产的意愿不强。

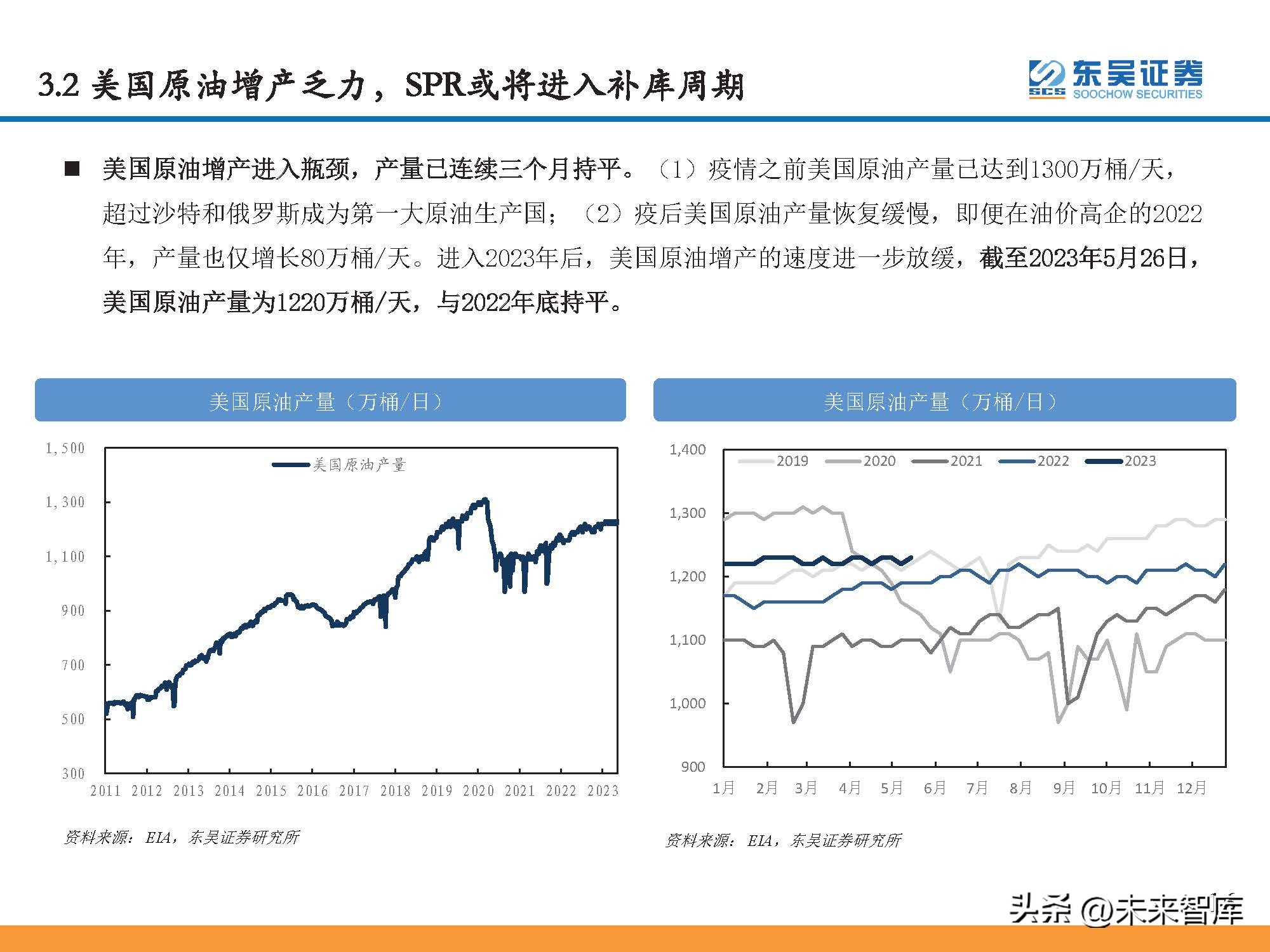

美国原油增产乏力,SPR或将进入补库周期

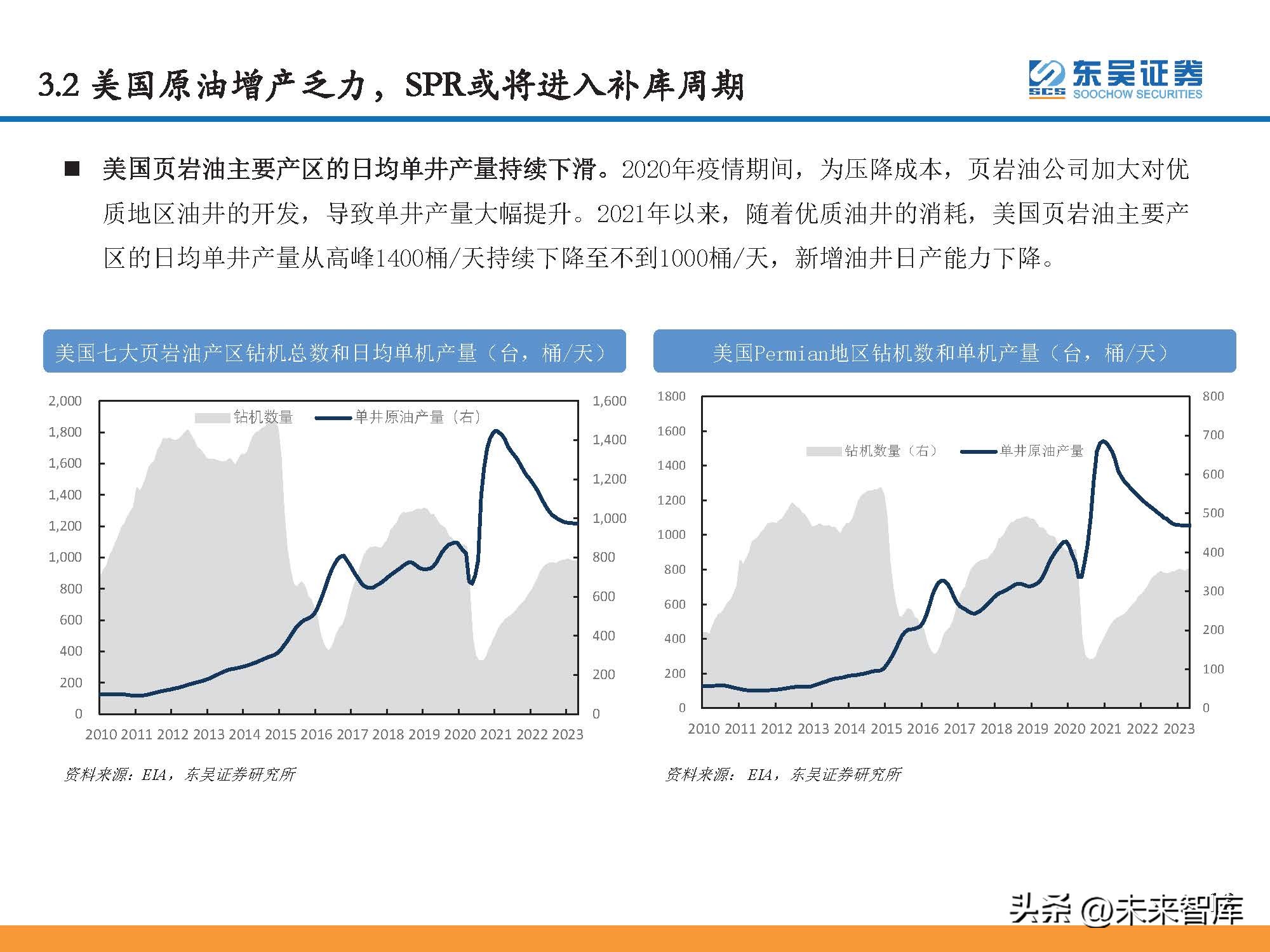

美国是全球最大的产油国,也是原油供应增长的重要来源,其原油生产以页岩油为主,截至2022年底, 美国页岩油产量占总原油产量的比例约75%。页岩油田:页岩油又称为致密油,是从页岩中开采出来的石油,主要是泥页岩孔隙和裂缝中的石油,也 包括泥页岩层系中的致密碳酸岩或碎屑岩邻层和夹层中的石油。 传统油田:常规原油是由大量的在地层中生成的油气资源经过远距离、长时期的运移过程,最终聚集 形成的油气藏。

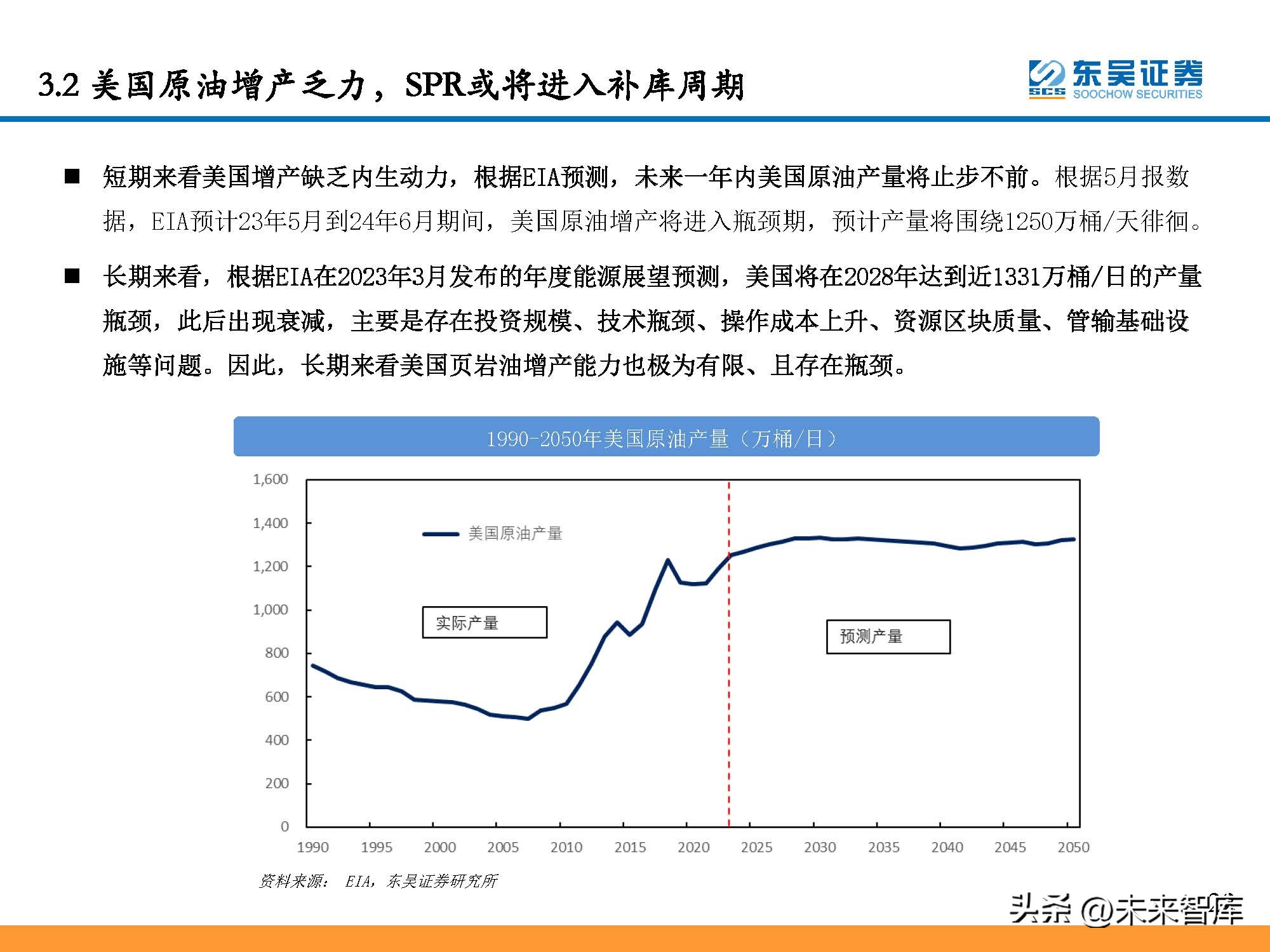

美国原油增产进入瓶颈,产量已连续三个月持平。(1)疫情之前美国原油产量已达到1300万桶/天, 超过沙特和俄罗斯成为第一大原油生产国;(2)疫后美国原油产量恢复缓慢,即便在油价高企的2022 年,产量也仅增长80万桶/天。进入2023年后,美国原油增产的速度进一步放缓,截至2023年5月26日, 美国原油产量为1220万桶/天,与2022年底持平。

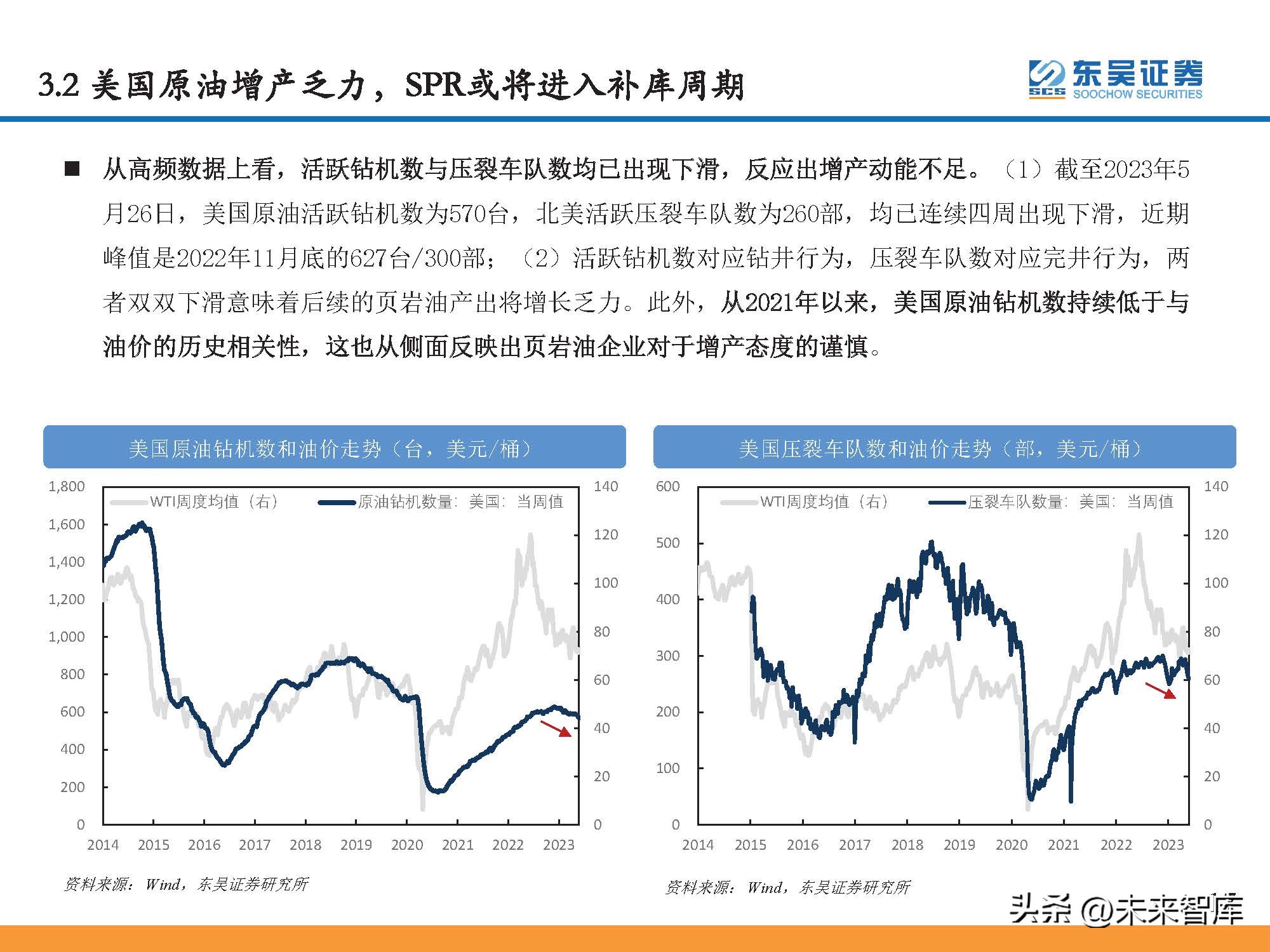

从高频数据上看,活跃钻机数与压裂车队数均已出现下滑,反应出增产动能不足。(1)截至2023年5 月26日,美国原油活跃钻机数为570台,北美活跃压裂车队数为260部,均已连续四周出现下滑,近期 峰值是2022年11月底的627台/300部;(2)活跃钻机数对应钻井行为,压裂车队数对应完井行为,两 者双双下滑意味着后续的页岩油产出将增长乏力。此外,从2021年以来,美国原油钻机数持续低于与 油价的历史相关性,这也从侧面反映出页岩油企业对于增产态度的谨慎。

俄罗斯出口未有减量,但产能已进入下降期

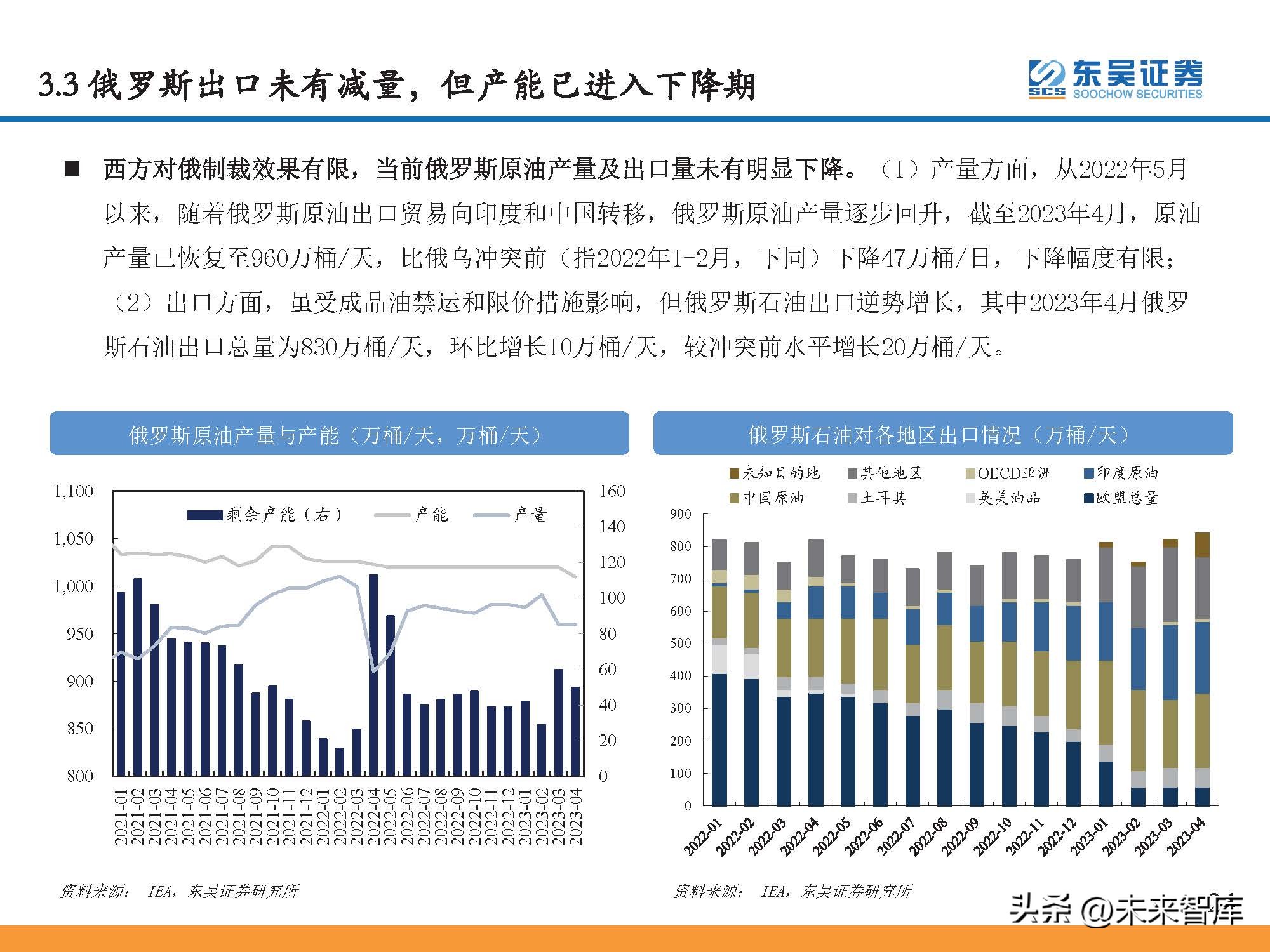

西方对俄制裁效果有限,当前俄罗斯原油产量及出口量未有明显下降。(1)产量方面,从2022年5月 以来,随着俄罗斯原油出口贸易向印度和中国转移,俄罗斯原油产量逐步回升,截至2023年4月,原油 产量已恢复至960万桶/天,比俄乌冲突前(指2022年1-2月,下同)下降47万桶/日,下降幅度有限; (2)出口方面,虽受成品油禁运和限价措施影响,但俄罗斯石油出口逆势增长,其中2023年4月俄罗 斯石油出口总量为830万桶/天,环比增长10万桶/天,较冲突前水平增长20万桶/天。

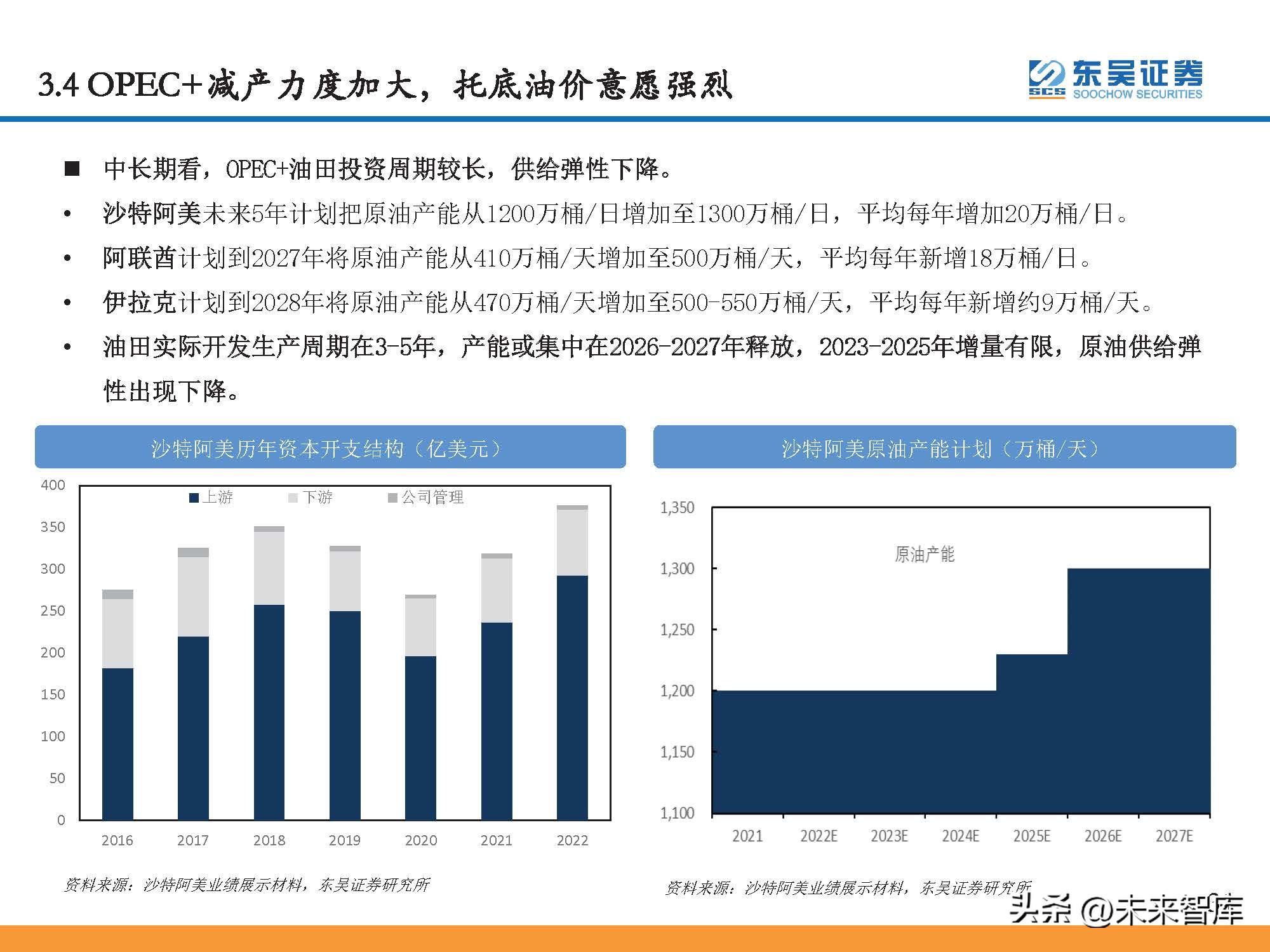

OPEC+减产力度加大,托底油价意愿强烈

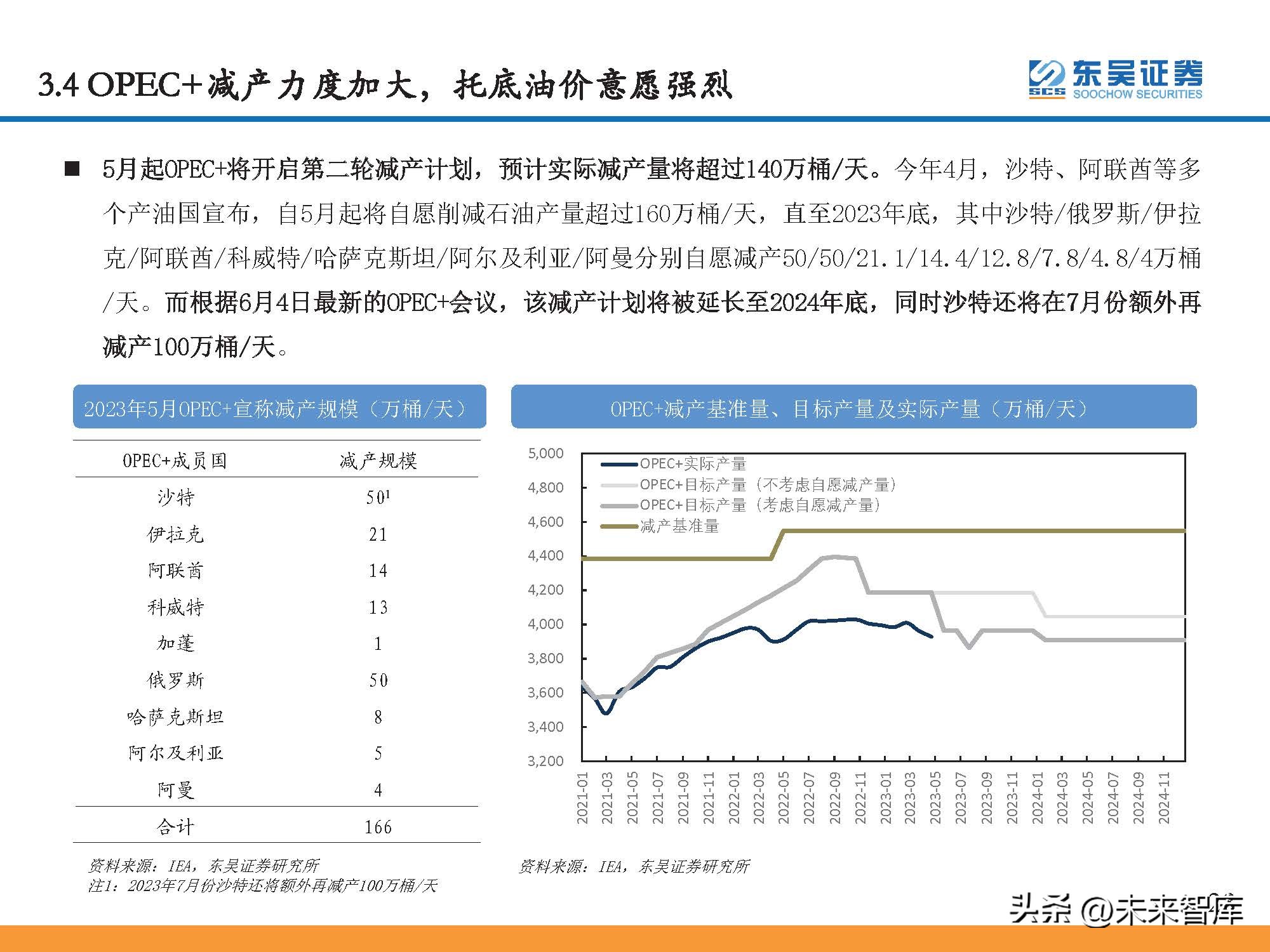

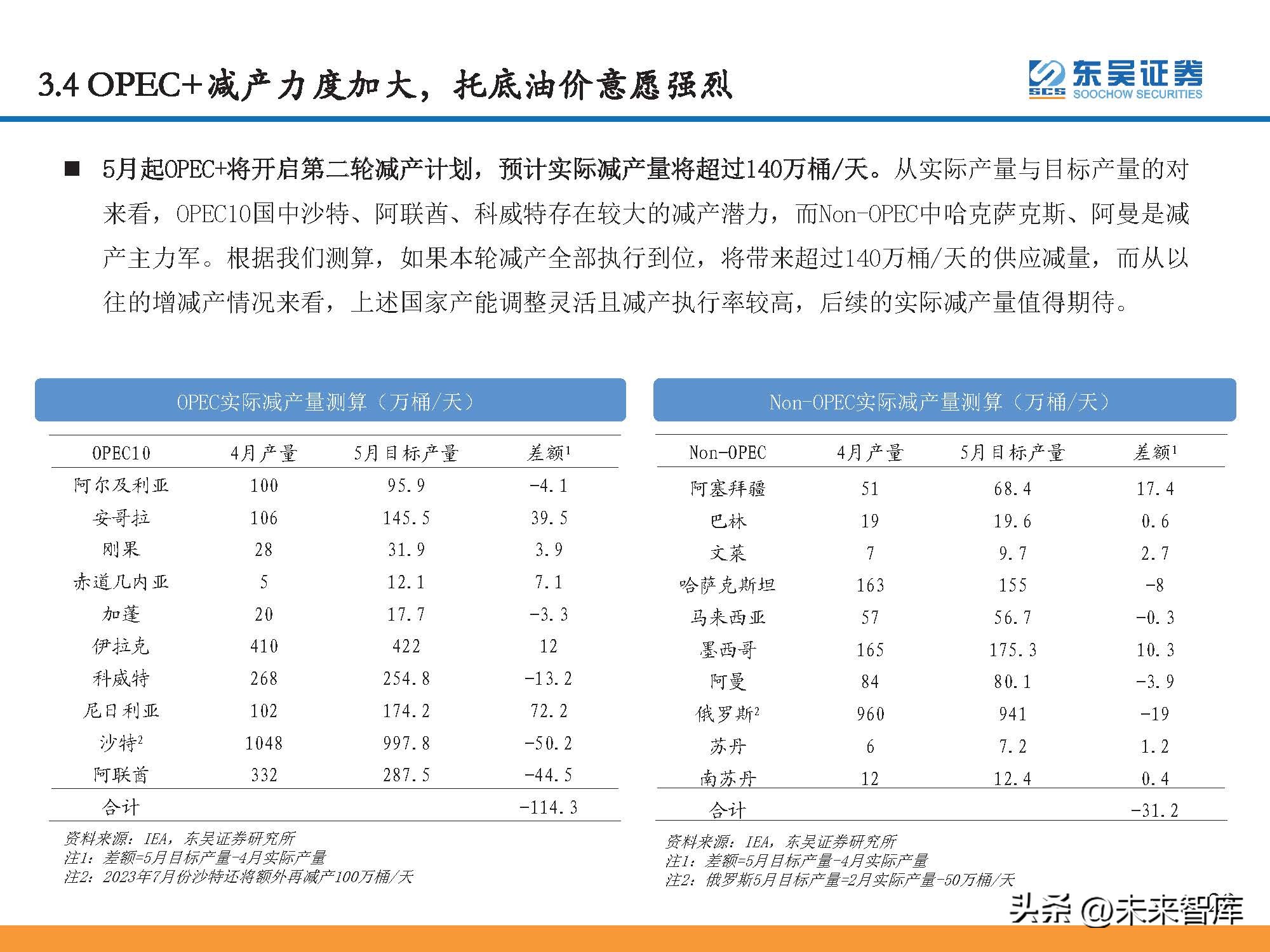

2022年11月,OPEC+实行首*大轮**规模减产计划,实际执行情况良好。(1)OPEC+稳定油价的决心异常坚 定。OPEC+在2022年9月会议的10万桶/天试探性减产没有取得明显成效后,选择继续在2022年10月会议 进行200万桶/天的大规模减产,并持续到2023年底。这次减产前,沙特甚至拒绝了美国“推迟减产” 的要求。(2)按2022年10月产量测算,本轮实际减产目标为90万桶/天,目前已超额执行。截至2023 年4月,伊拉克、沙特、阿联酋、科威特、安哥拉、阿尔及利亚等国均已实现减产,其中减产量分别为 64.4、 41.7、14.5、13.0、4.2、4.2万桶/天,合计减产142万桶/天。(注:土耳其于3月底关闭了从 伊拉克北部通往杰伊汉港的输油管道,导致伊拉克四月原油产量大减)

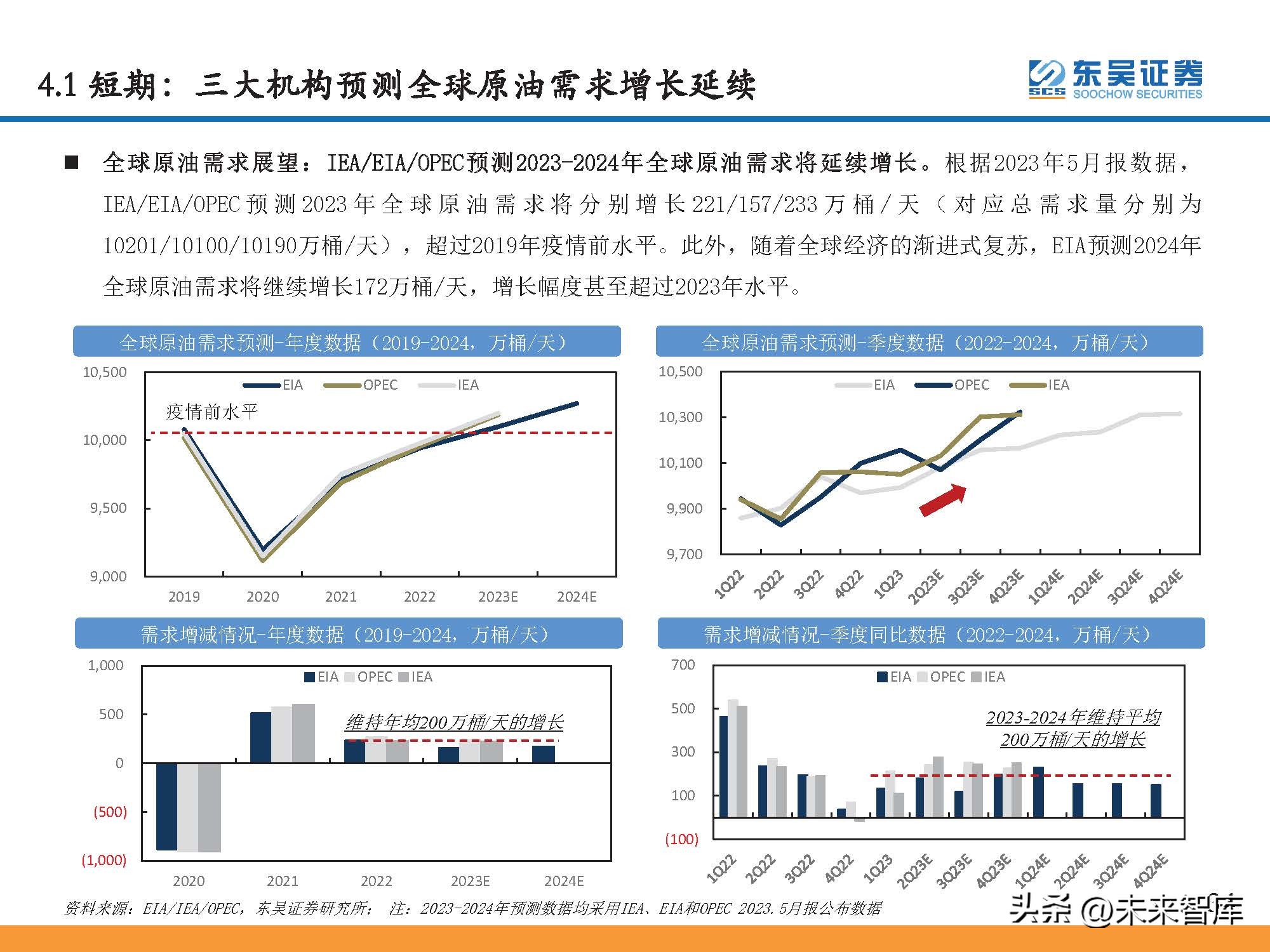

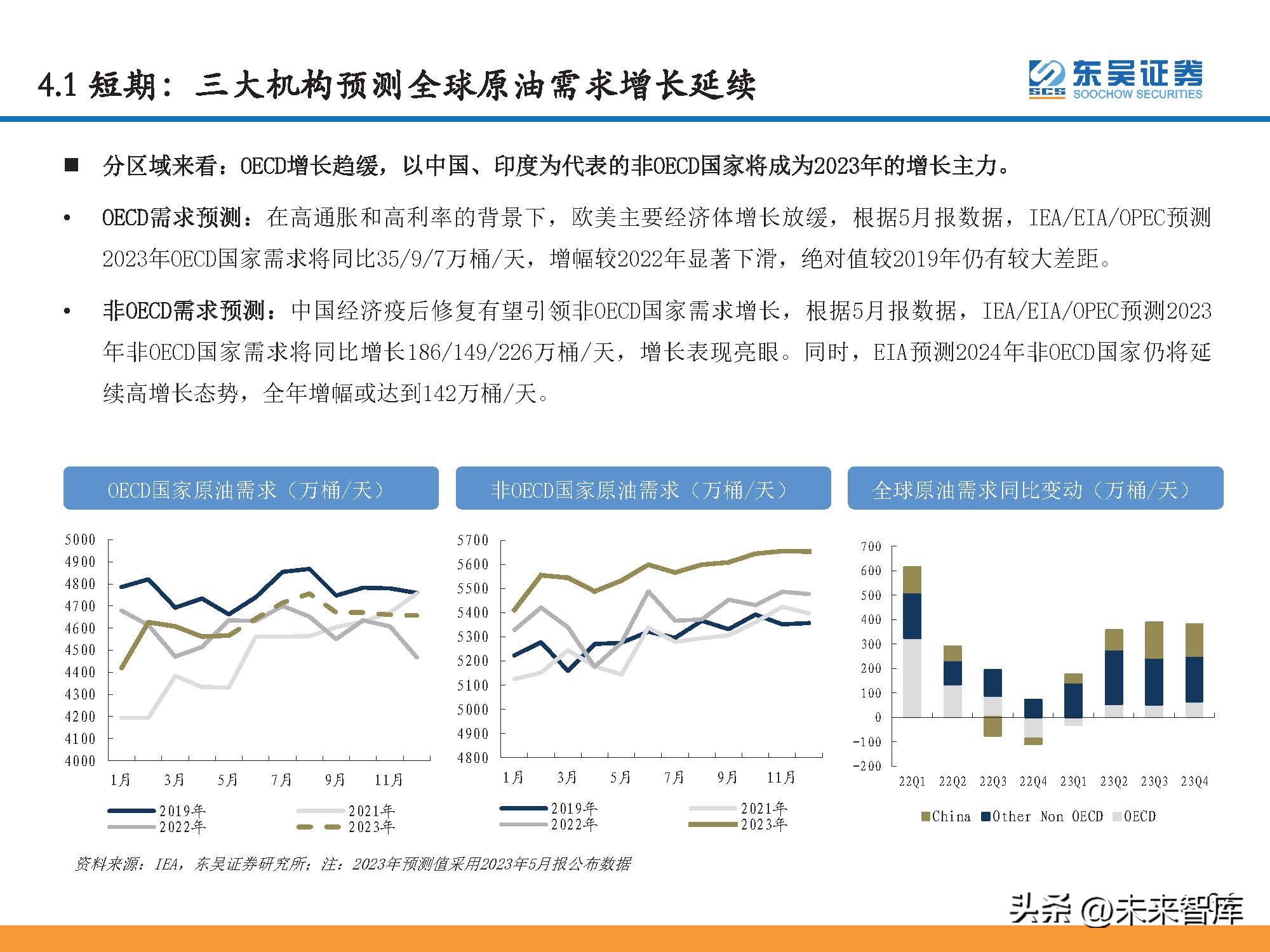

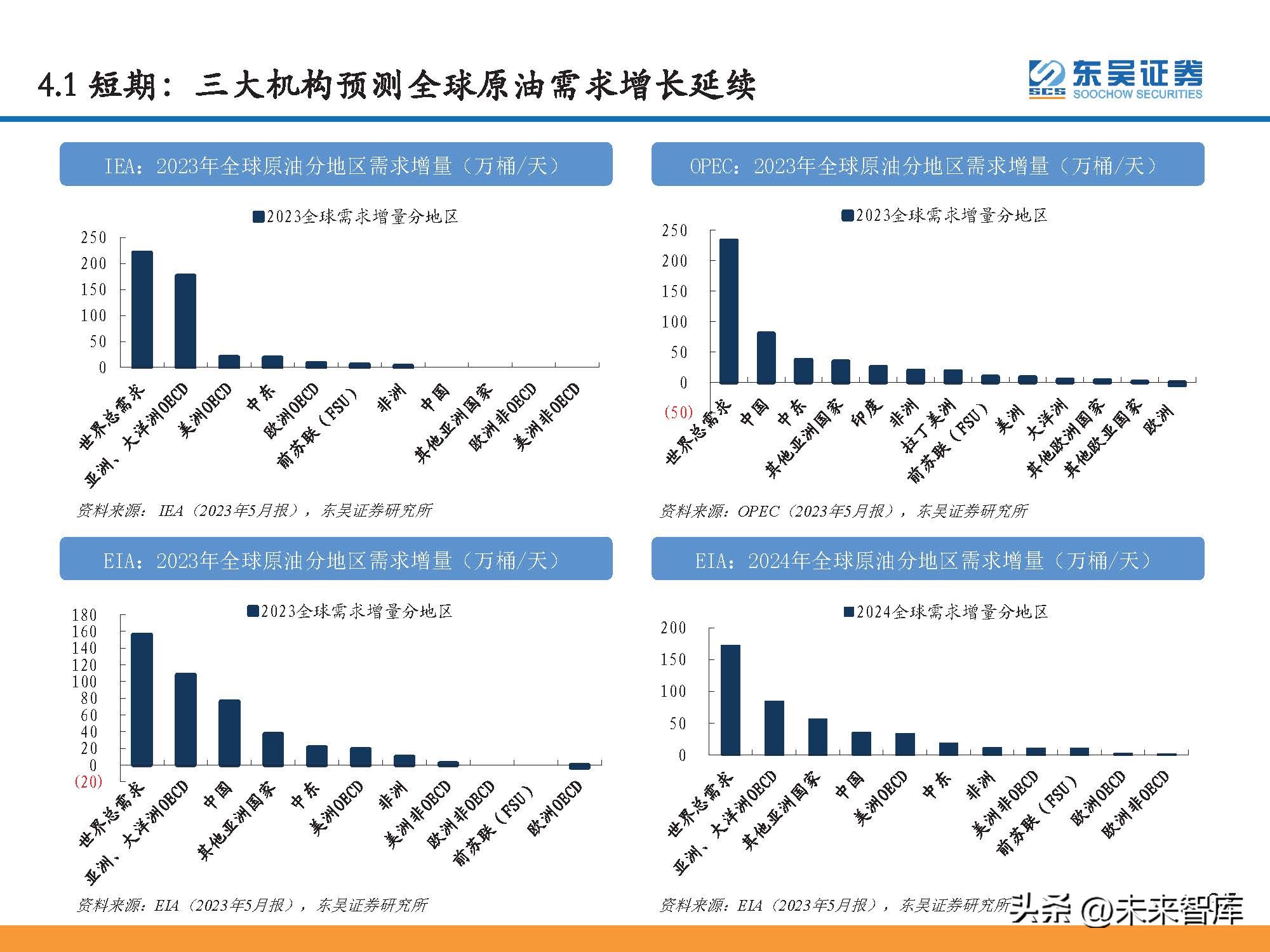

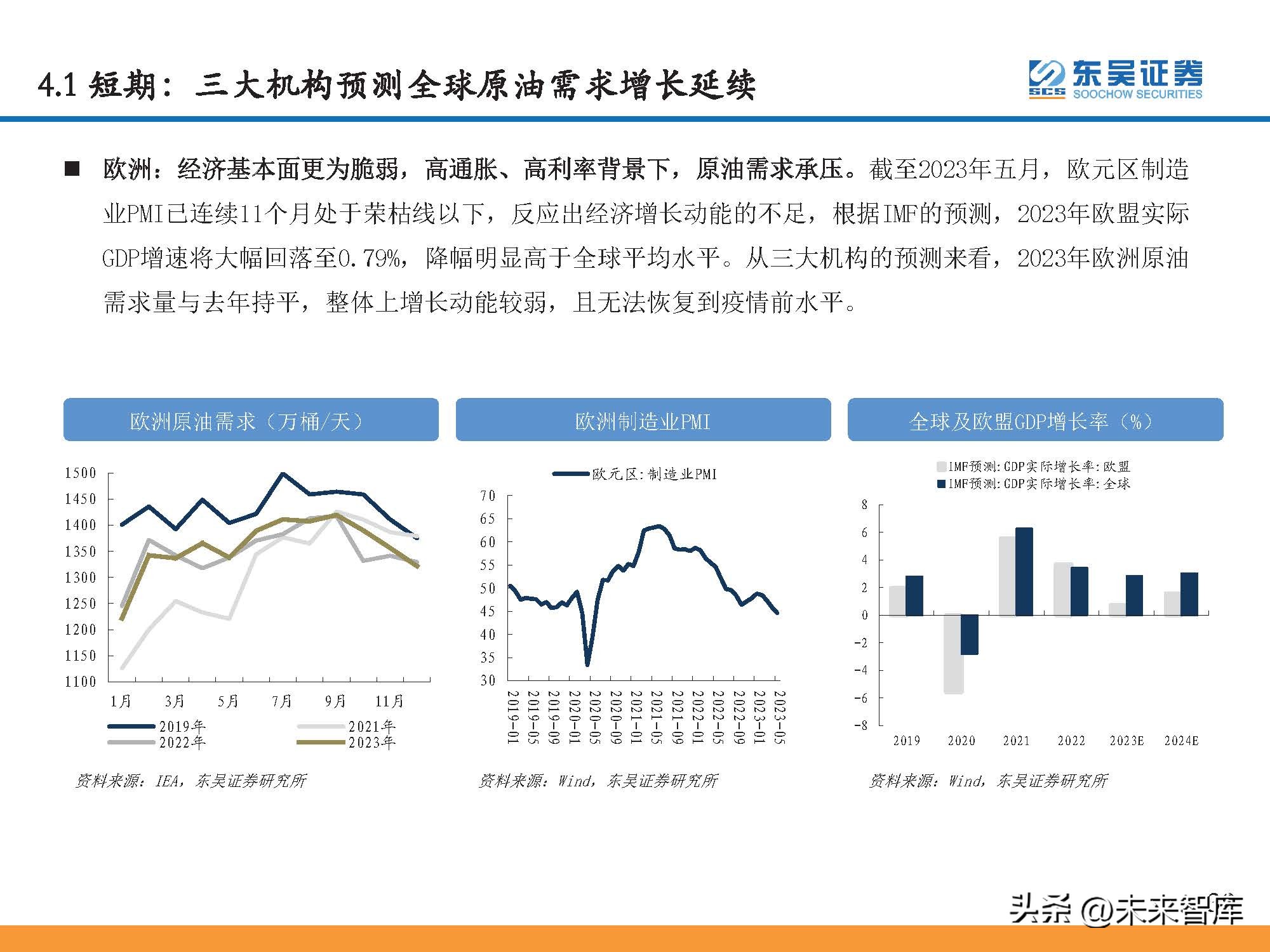

短期:三大机构预测全球原油需求增长延续

全球原油需求展望:IEA/EIA/OPEC预测2023-2024年全球原油需求将延续增长。根据2023年5月报数据, IEA/EIA/OPEC 预 测 2023 年 全 球 原 油 需 求 将 分 别 增 长 221/157/233 万 桶 / 天 ( 对 应 总 需 求 量 分 别 为 10201/10100/10190万桶/天),超过2019年疫情前水平。此外,随着全球经济的渐进式复苏,EIA预测2024年 全球原油需求将继续增长172万桶/天,增长幅度甚至超过2023年水平。

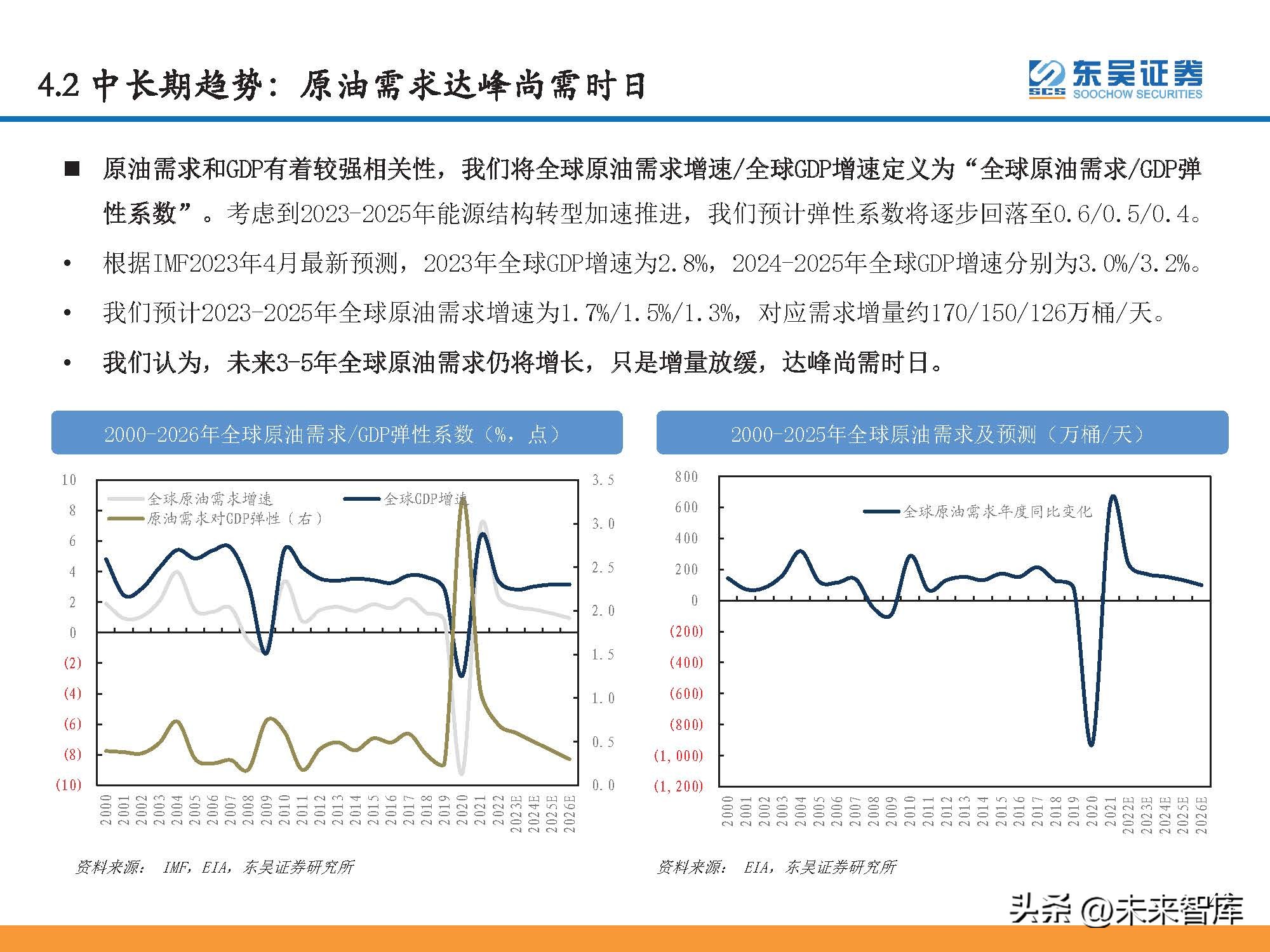

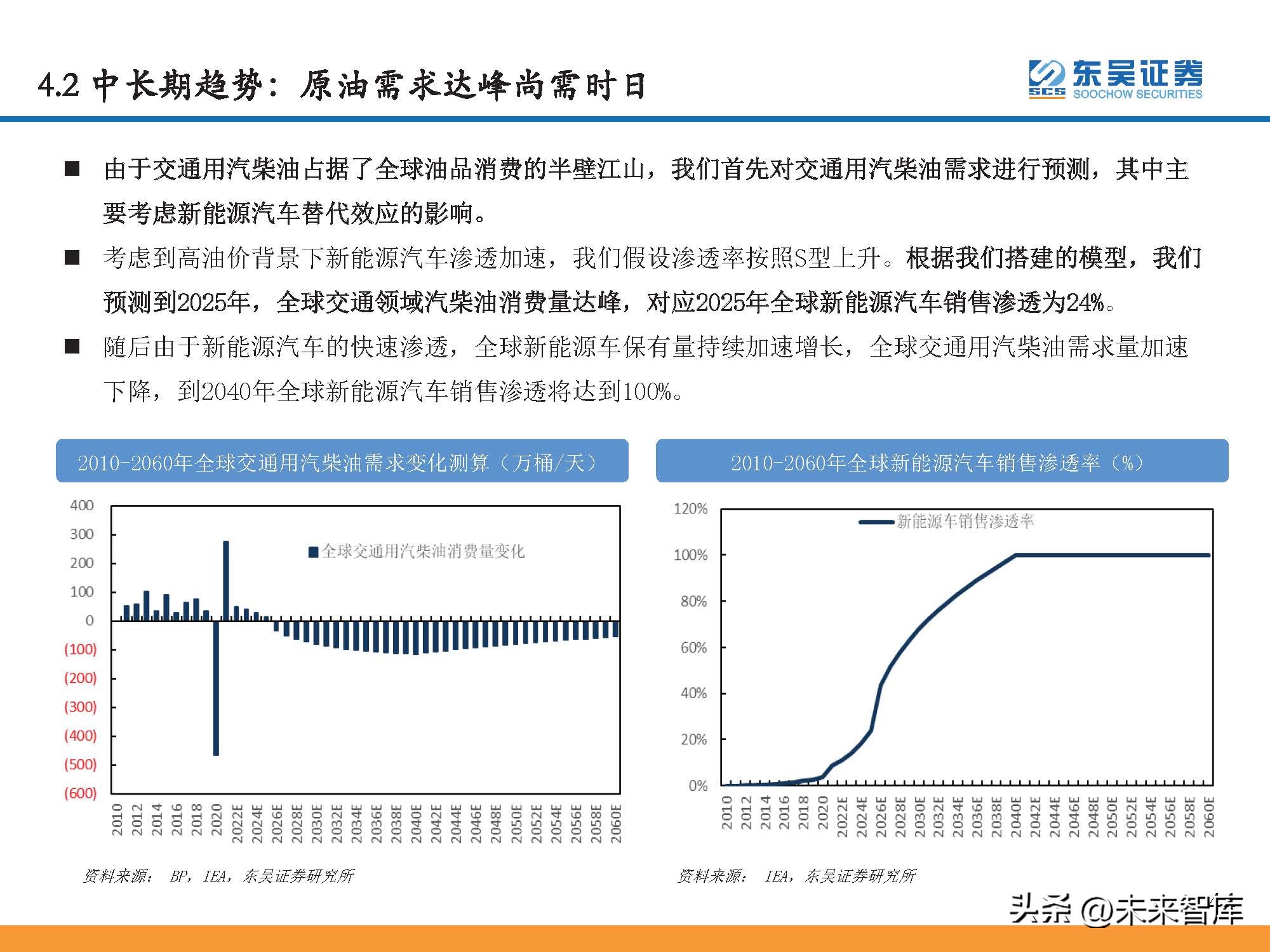

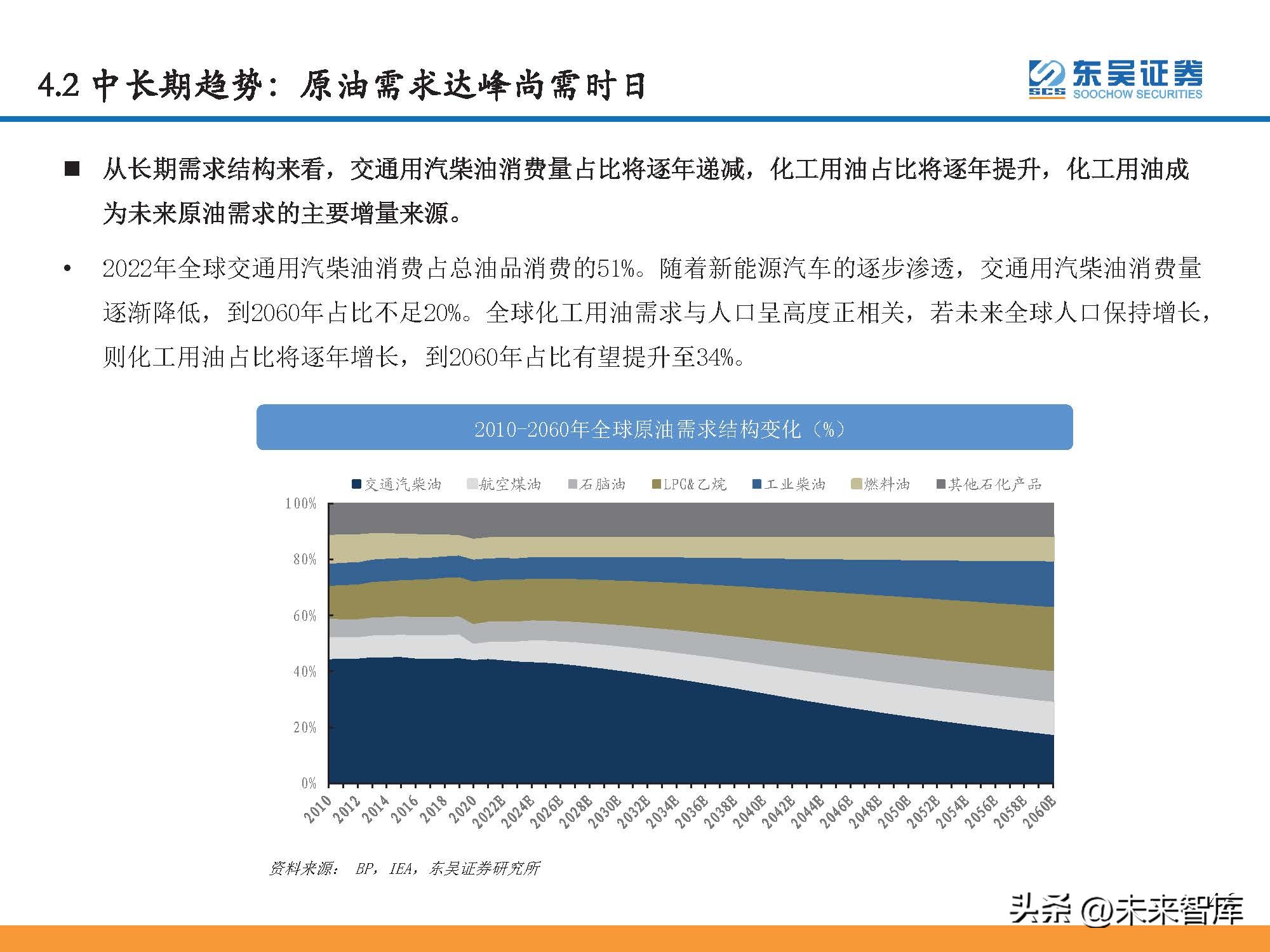

中长期趋势:原油需求达峰尚需时日

原油需求和GDP有着较强相关性,我们将全球原油需求增速/全球GDP增速定义为“全球原油需求/GDP弹 性系数”。考虑到2023-2025年能源结构转型加速推进,我们预计弹性系数将逐步回落至0.6/0.5/0.4。根据IMF2023年4月最新预测,2023年全球GDP增速为2.8%,2024-2025年全球GDP增速分别为3.0%/3.2%。 我们预计2023-2025年全球原油需求增速为1.7%/1.5%/1.3%,对应需求增量约170/150/126万桶/天。我们认为,未来3-5年全球原油需求仍将增长,只是增量放缓,达峰尚需时日。

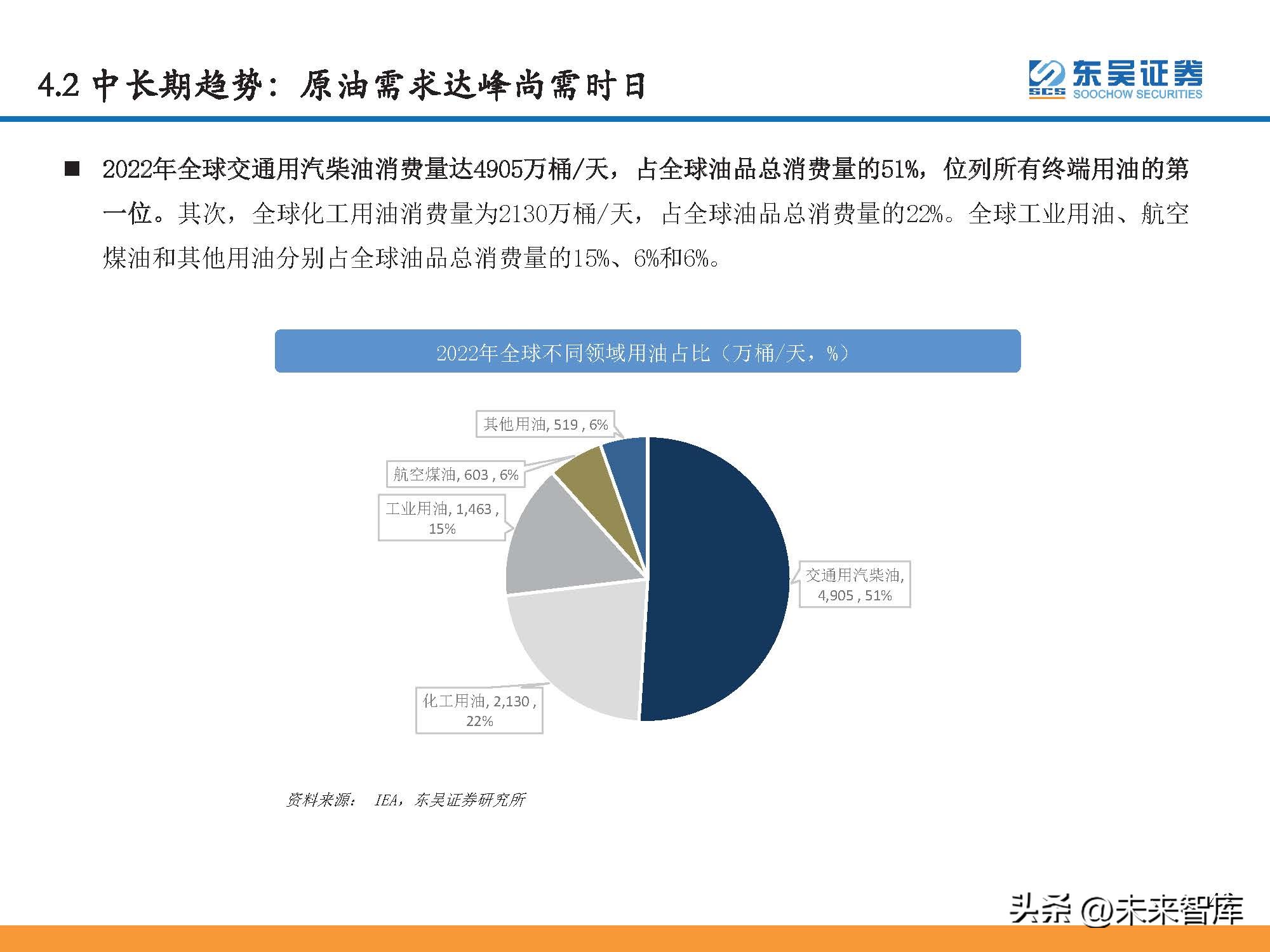

2022年全球交通用汽柴油消费量达4905万桶/天,占全球油品总消费量的51%,位列所有终端用油的第 一位。其次,全球化工用油消费量为2130万桶/天,占全球油品总消费量的22%。全球工业用油、航空 煤油和其他用油分别占全球油品总消费量的15%、6%和6%。

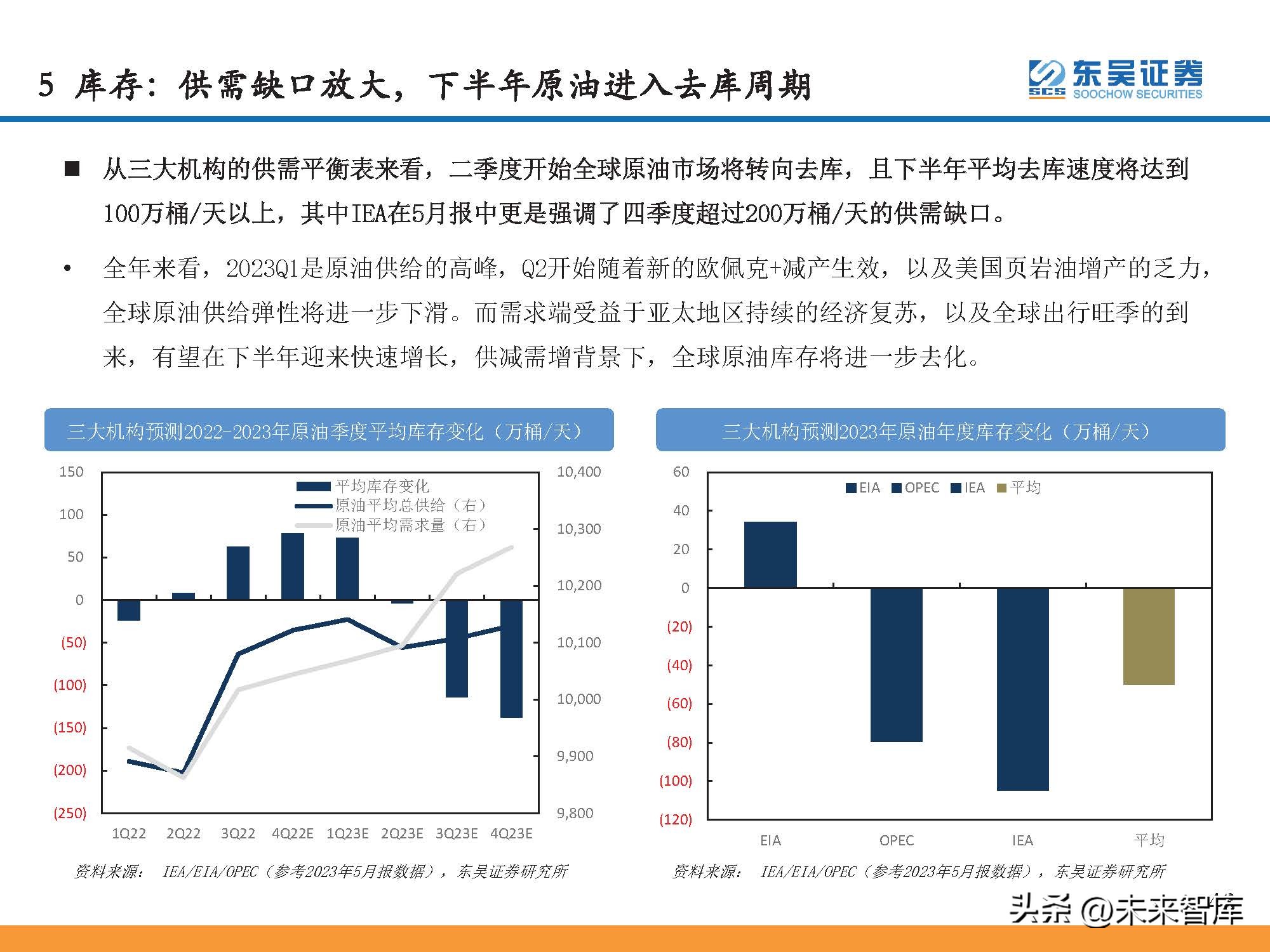

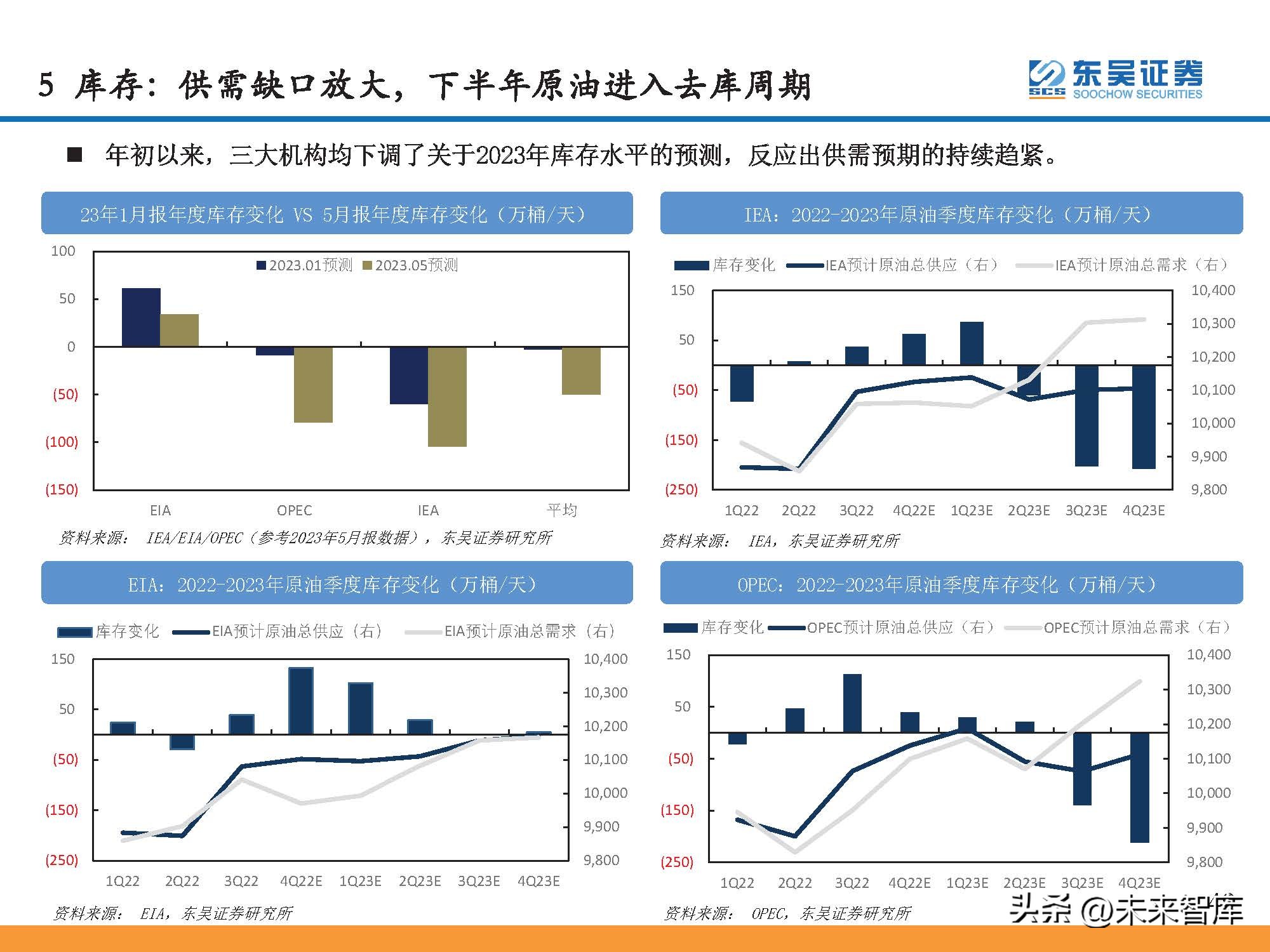

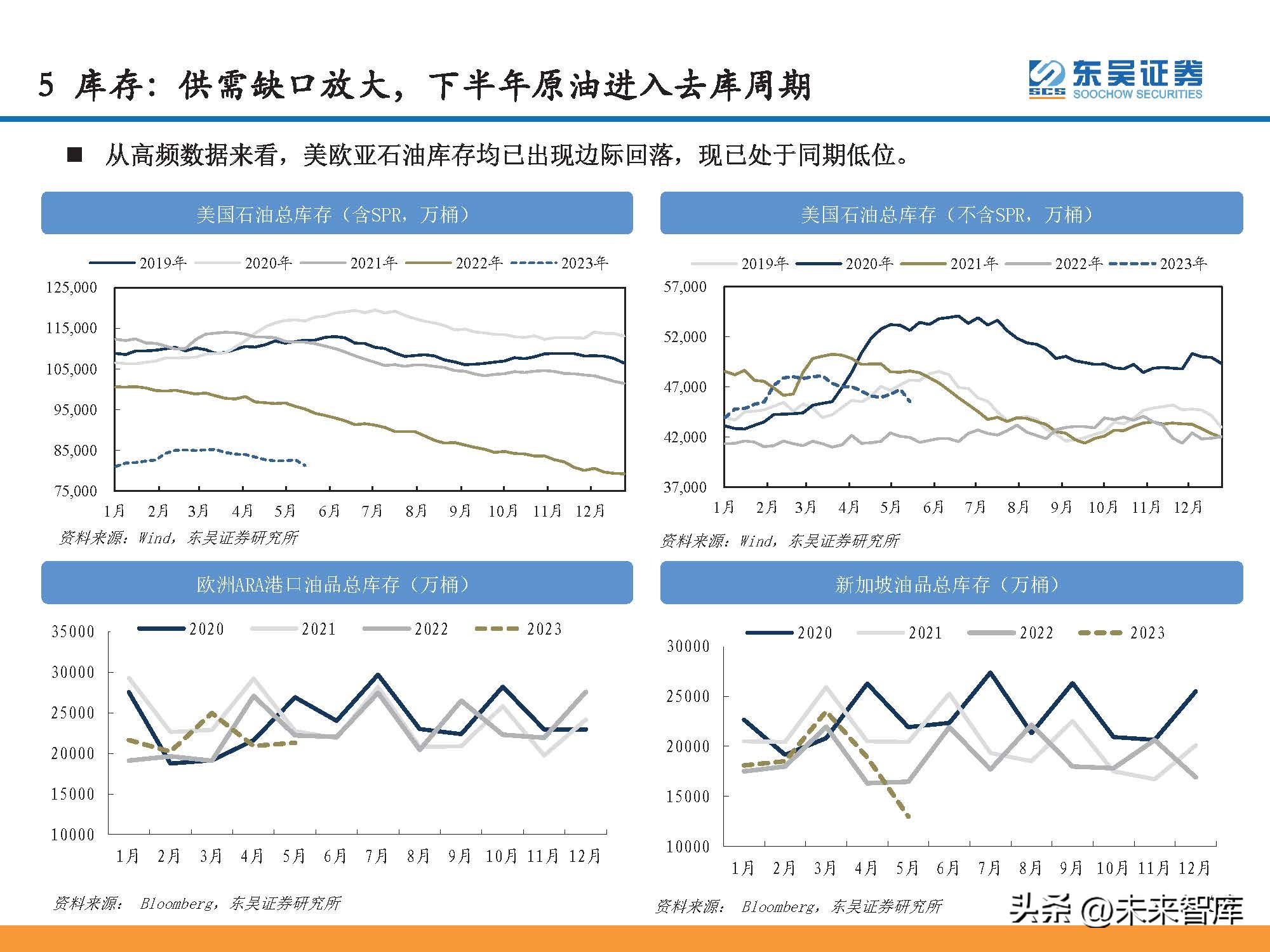

库存:供需缺口放大,下半年原油进入去库周期

从三大机构的供需平衡表来看,二季度开始全球原油市场将转向去库,且下半年平均去库速度将达到 100万桶/天以上,其中IEA在5月报中更是强调了四季度超过200万桶/天的供需缺口。全年来看,2023Q1是原油供给的高峰,Q2开始随着新的欧佩克+减产生效,以及美国页岩油增产的乏力, 全球原油供给弹性将进一步下滑。而需求端受益于亚太地区持续的经济复苏,以及全球出行旺季的到 来,有望在下半年迎来快速增长,供减需增背景下,全球原油库存将进一步去化。

库存是油价的锚,去库预期下预计油价维持高位运行

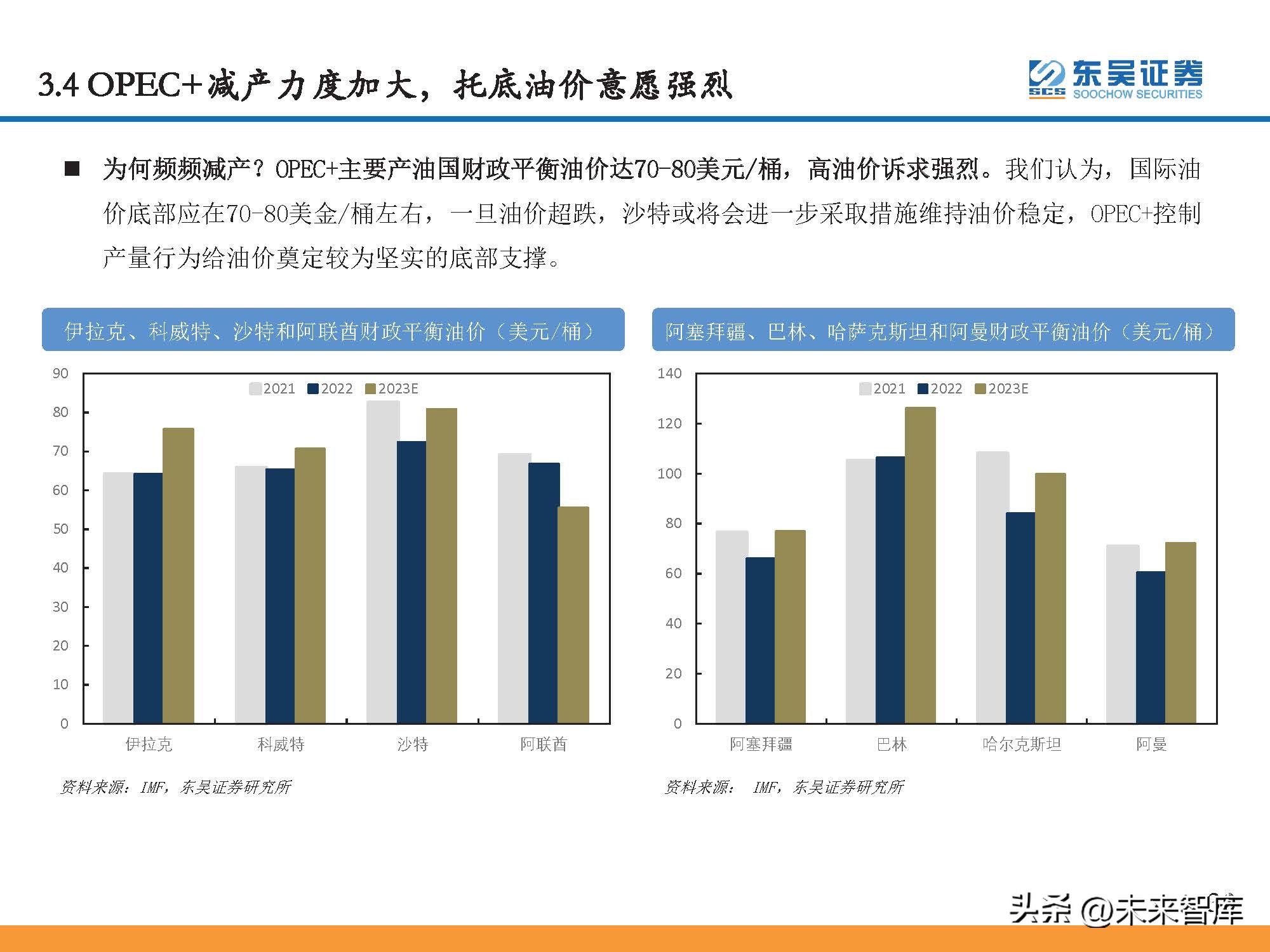

去库预期下预计油价仍然高位运行。展望下半年,OPEC+减产叠加美国SPR释放结束,原油供应边际收 紧,而国内经济修复引领亚太增长,出行旺季开启提振短期需求,下半年原油将重新进入去库周期, 油价中枢有望重新抬升。再往后看,全球原油需求尚未达峰,而供给增长已面临瓶颈,供需缺口长期 存在,油价或维持高位运行。

市场的担忧——潜在的经济衰退是否会导致油价暴跌?

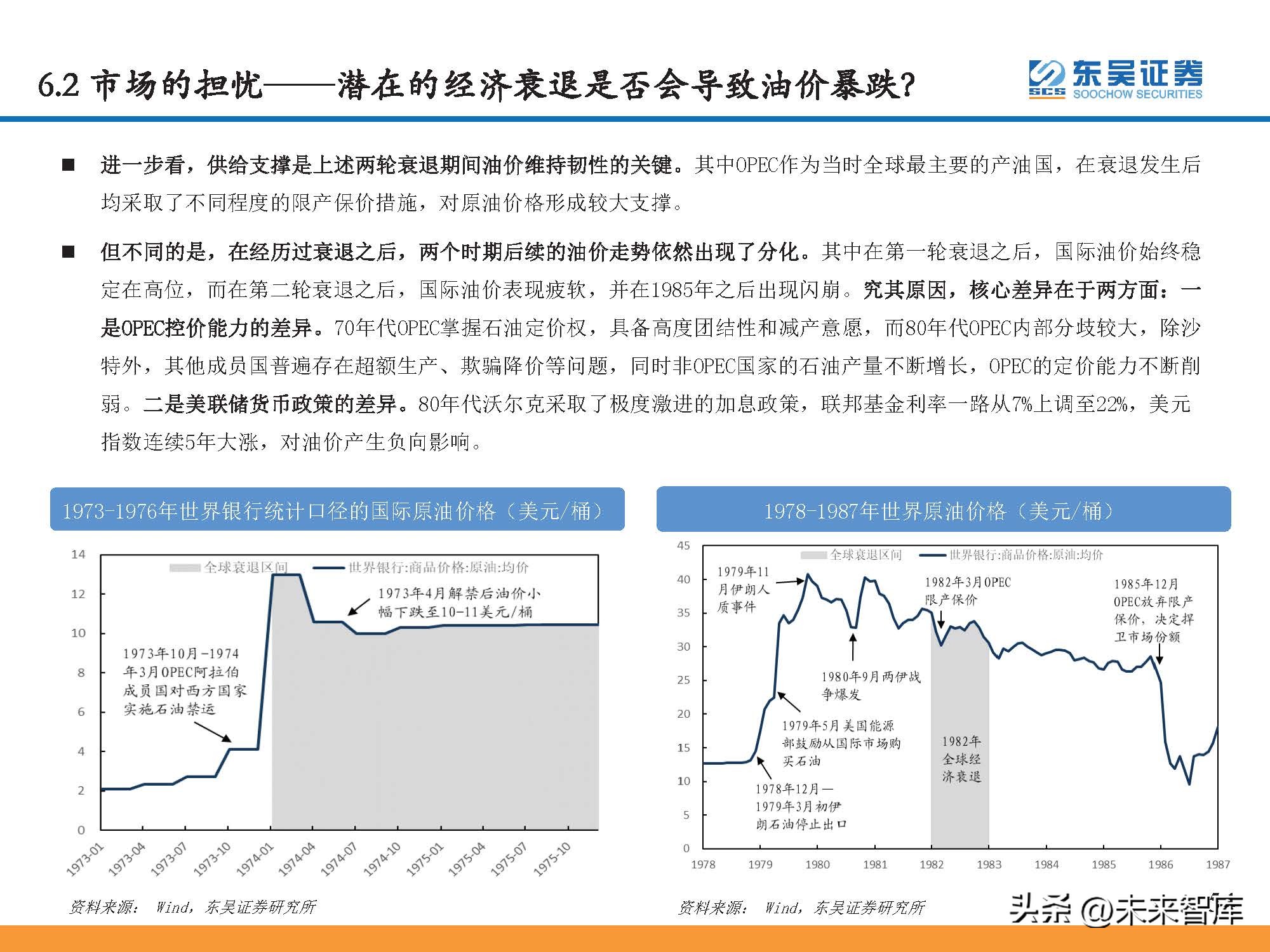

油价下跌不是经济衰退的必然结果:根据世界银 行定义,过去70年间全球共发生过5次经济衰退, 我们通过对期间原油供需和油价的复盘发现,经 济衰退或导致原油需求下行,但原油需求下行并 不一定导致油价暴跌,其中在1970年代的衰退中, 油价大幅上涨后始终维持高位运行,而在1980年 代的衰退中,油价也只是出现了小幅的下跌。

02 业绩+估值筑底,炼化开启复苏周期

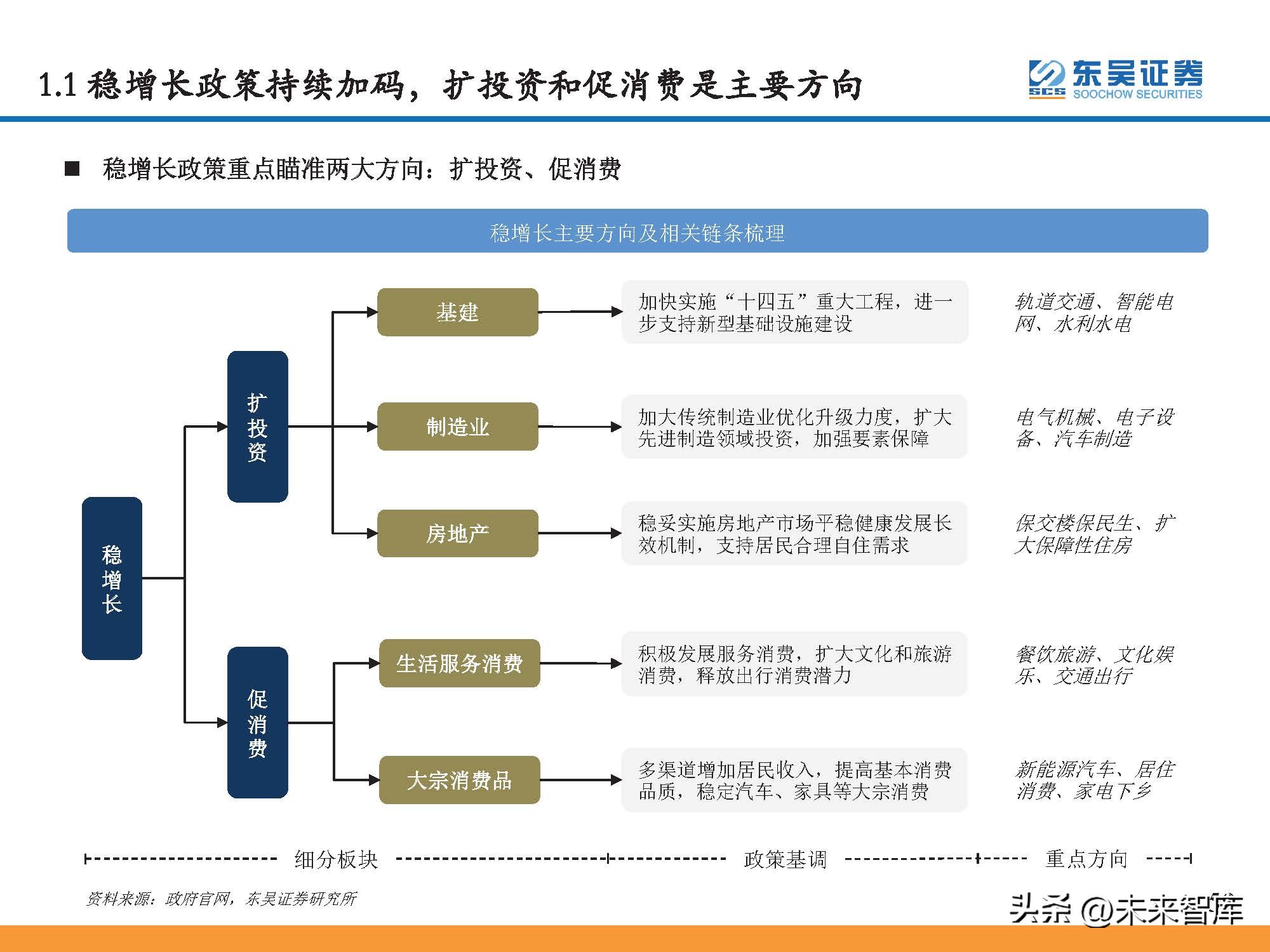

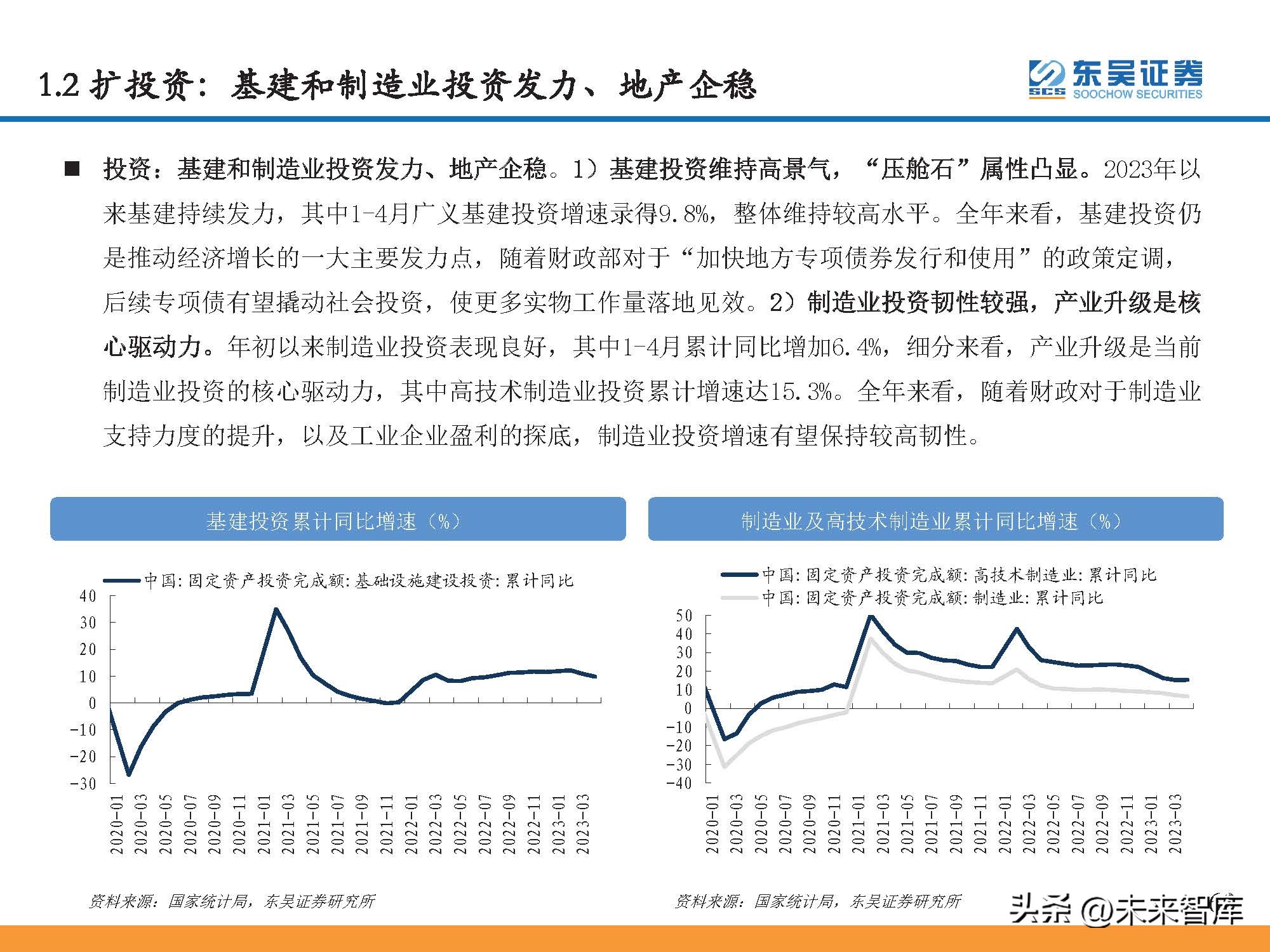

扩投资:基建和制造业投资发力、地产企稳

投资:基建和制造业投资发力、地产企稳。1)基建投资维持高景气,“压舱石”属性凸显。2023年以 来基建持续发力,其中1-4月广义基建投资增速录得9.8%,整体维持较高水平。全年来看,基建投资仍 是推动经济增长的一大主要发力点,随着财政部对于“加快地方专项债券发行和使用”的政策定调, 后续专项债有望撬动社会投资,使更多实物工作量落地见效。2)制造业投资韧性较强,产业升级是核 心驱动力。年初以来制造业投资表现良好,其中1-4月累计同比增加6.4%,细分来看,产业升级是当前 制造业投资的核心驱动力,其中高技术制造业投资累计增速达15.3%。全年来看,随着财政对于制造业 支持力度的提升,以及工业企业盈利的探底,制造业投资增速有望保持较高韧性。

促消费:出行率先复苏,促消费仍大有可为

消费:整体温和回升,但呈现“冷热不均”特征。1)出行类消费快速恢复,石油制品表现强劲。今年1月起,国内居 民出行强度快速攀升,据文旅部统计,2023年五一假期,国内旅游出行人次达2.74亿、实现旅游收入1481亿,双双超 过2019年同期,此外,假期高速公路的小客车流量也较2019年同期增长超过24%。受此带动,1-4月餐饮、烟酒、石油 制品等线下消费大幅好转,尤其是石油制品消费两年复合增速达到12.2%。2)耐用品消费表现疲软,信心恢复仍需时 日。不同于出行的繁荣,与居民收入和地产周期挂钩的大件商品消费仍然偏弱,其中1-4月汽车、家具、建材的两年复 合增速分别为-0.7%、-5.3%、-5.7%。

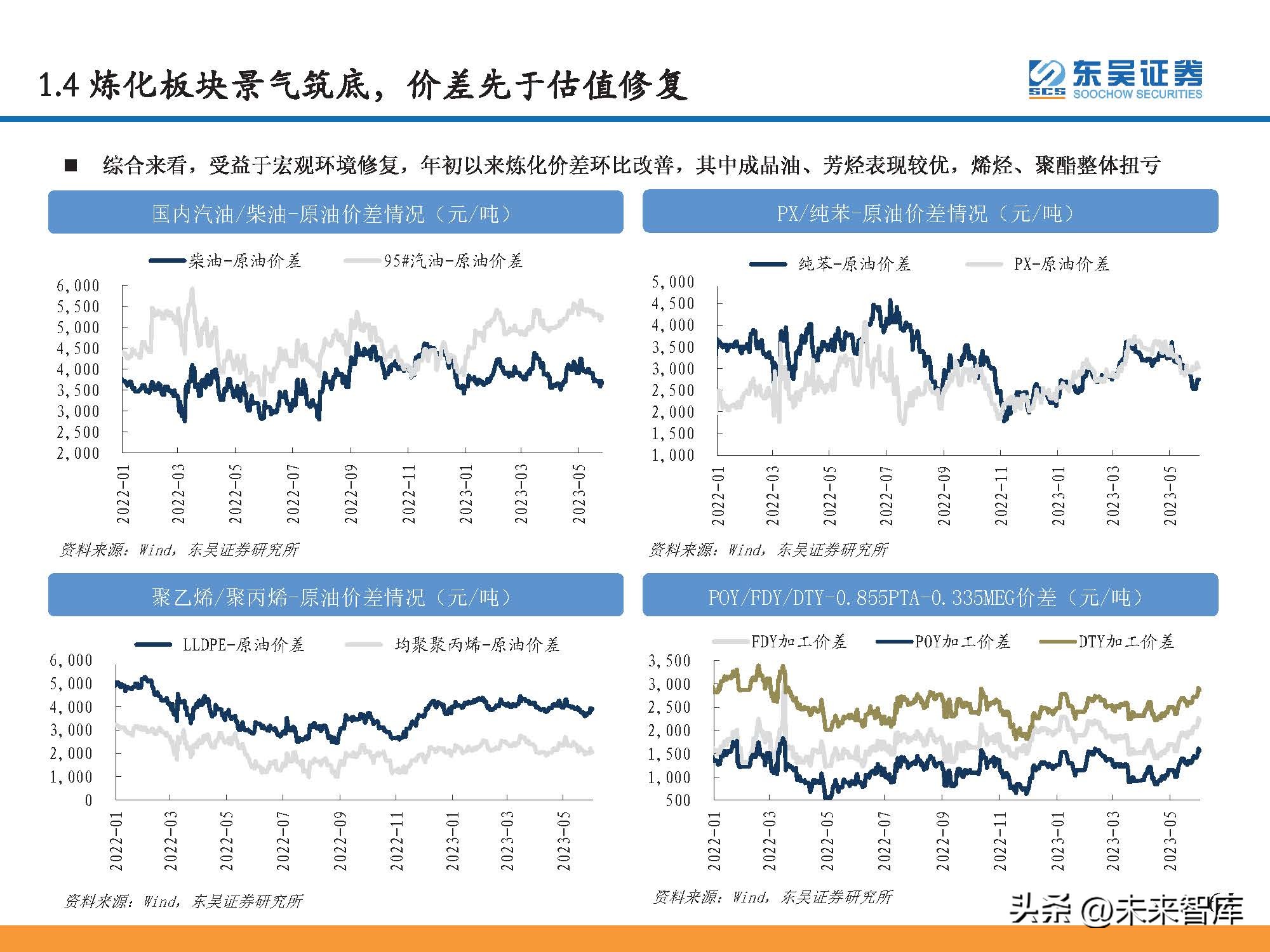

海外出行需求稳健,成品油价差维持中高位

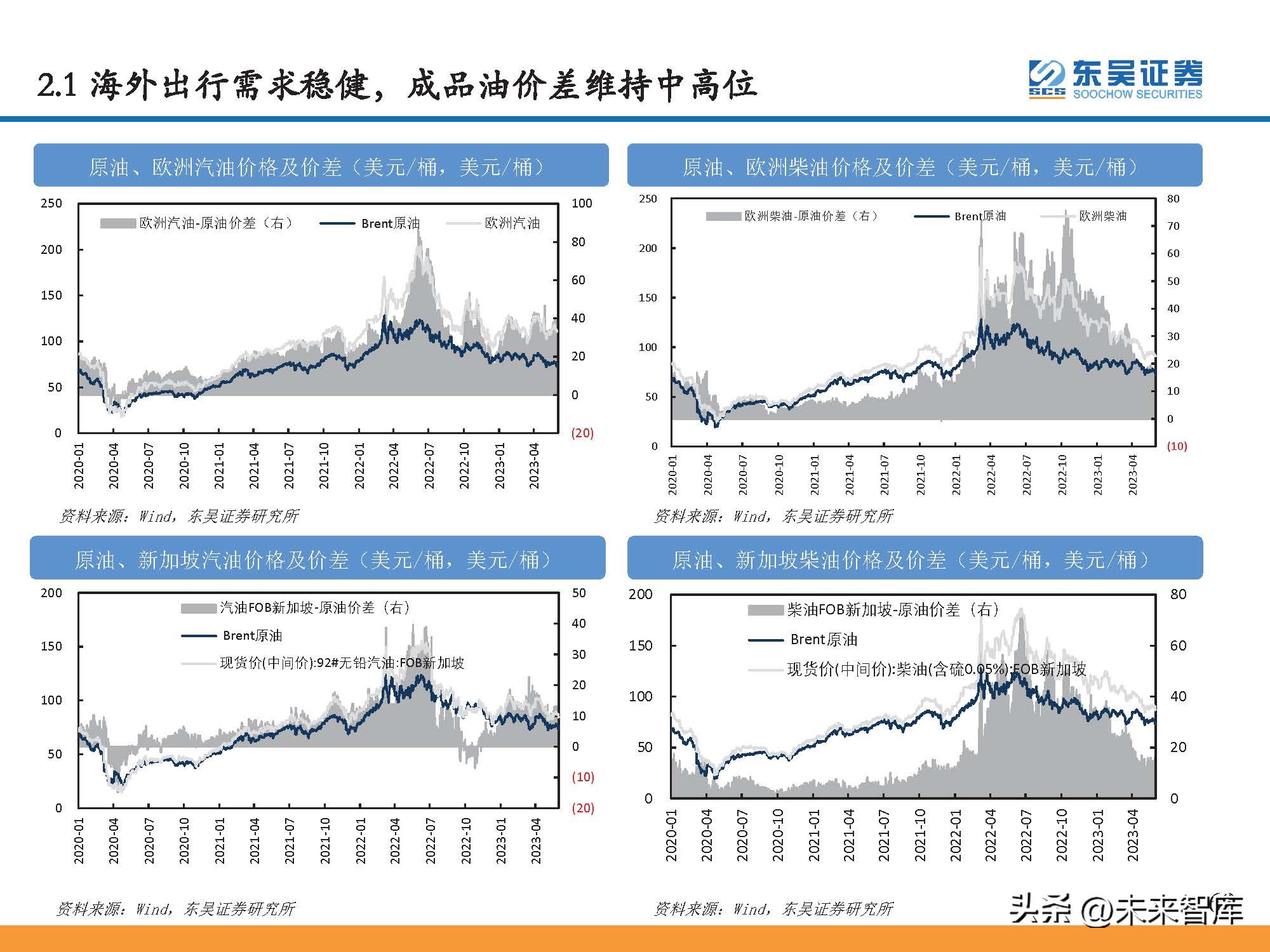

2022年海外成品油价差冲高回落。上半年受海外防疫放开和俄乌冲突影响,海外成品油价差全线拉涨, 但进入下半年后,汽油随着消费季节性走弱,以及美联储加息开启, 库存出现回补,导致价差显著回 落,柴油方面受益于欧洲能源危机的支撑,价差相对坚挺。

进入2023年后,随着疫情和地缘因素的淡化,海外成品油供需趋稳,价差有望维持在中高位。具体上 看,汽油方面受益于道路出行改善、价差稳步提升,其中23Q2以来美国/欧洲/新加坡汽油价差分别为 31/36/11美元/桶。柴油方面受欧洲能源危机结束影响、价差整体回落,23Q2期间三地价差分别为 24/18/14美元/桶,但从绝对值来看,汽柴油均处于历史中高位水平。

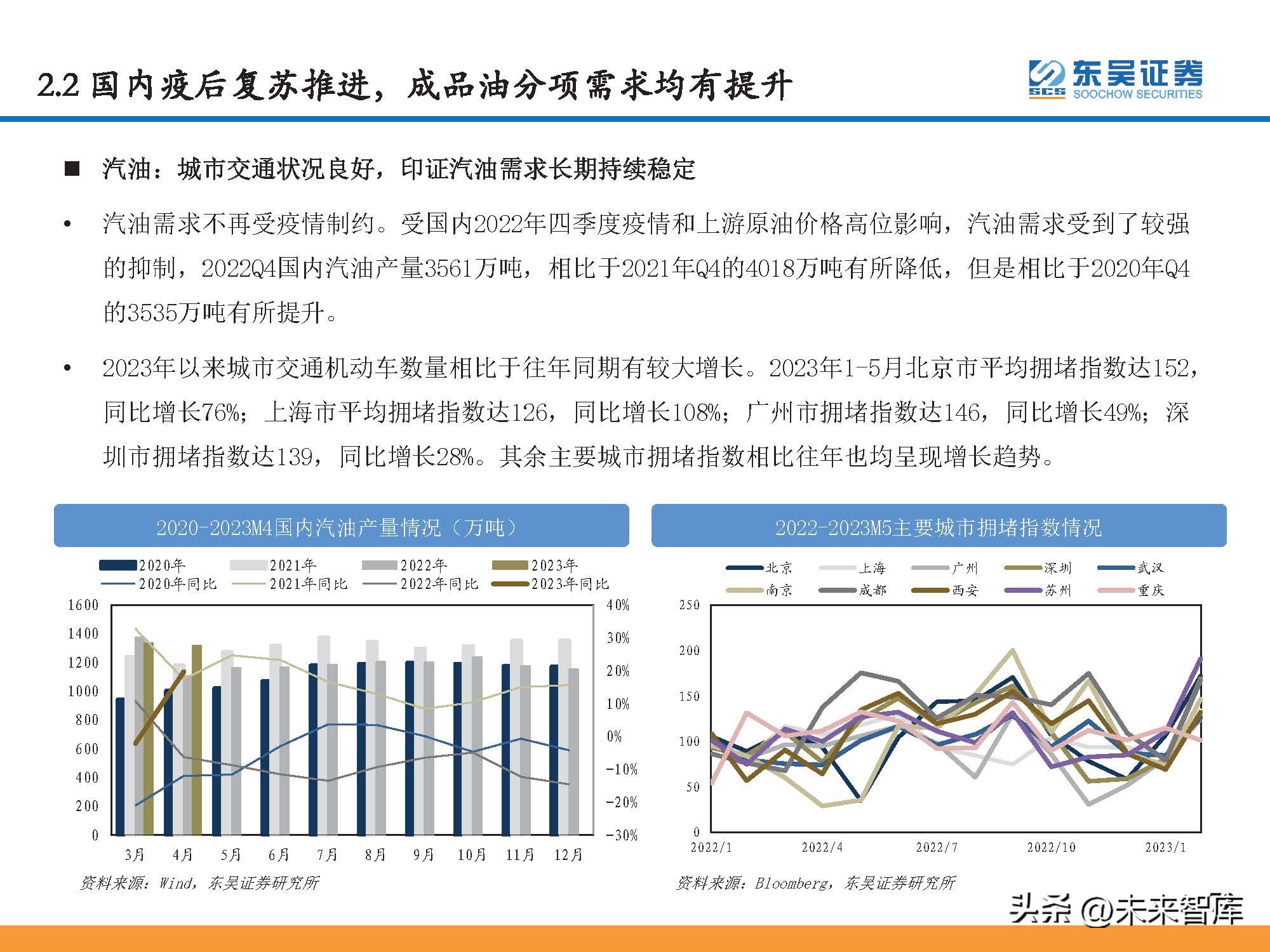

国内疫后复苏推进,成品油分项需求均有提升

国内疫后复苏推进,成品油价差表现良好。22Q4期间,受国内疫情感染高峰期影响,经济活动停摆, 出行需求断崖式下滑。23Q1以来,疫情复苏稳步推进,尤其是公路出行需求快速释放,推动成品油业 务盈利提升。年初以来(统计至5月29日),国内汽油、柴油、航煤价差均值分别为4876、3870、3426 元/吨,较22年均值分别提升518、176、201元/吨。

成品油消费税逐渐规范化,三桶油和民营大炼化竞争力提升

由于石油在我国属于稀缺性资源,并且汽柴油在燃烧过程中会对环境产生一定的影响,因此我国自1994年以来就 在生产环节(即炼厂)对汽油和柴油按量征收消费税,以督促最终消费者节约用油。至今我国成品油消费税已历 经4次大幅上调,目前汽油消费税为1.52元/升(约2110元/吨),柴油消费税为1.2元/升(约1411元/吨)。

由于成品油消费税是在炼厂环节征收,若炼厂按照成品油的实际生产量缴纳消费税,则成品油出厂价势必较高。 考虑到成品油的产品属性较难判断(似油非油),因此一直以来部分炼厂(尤其是地方炼厂)通过“变名销售 (把成品油当做化工品来卖)”的方式避免缴纳成品油消费税,从而获得更高的盈利,这种*税偷***税漏**的行为变相 破坏了成品油市场的正常运行。

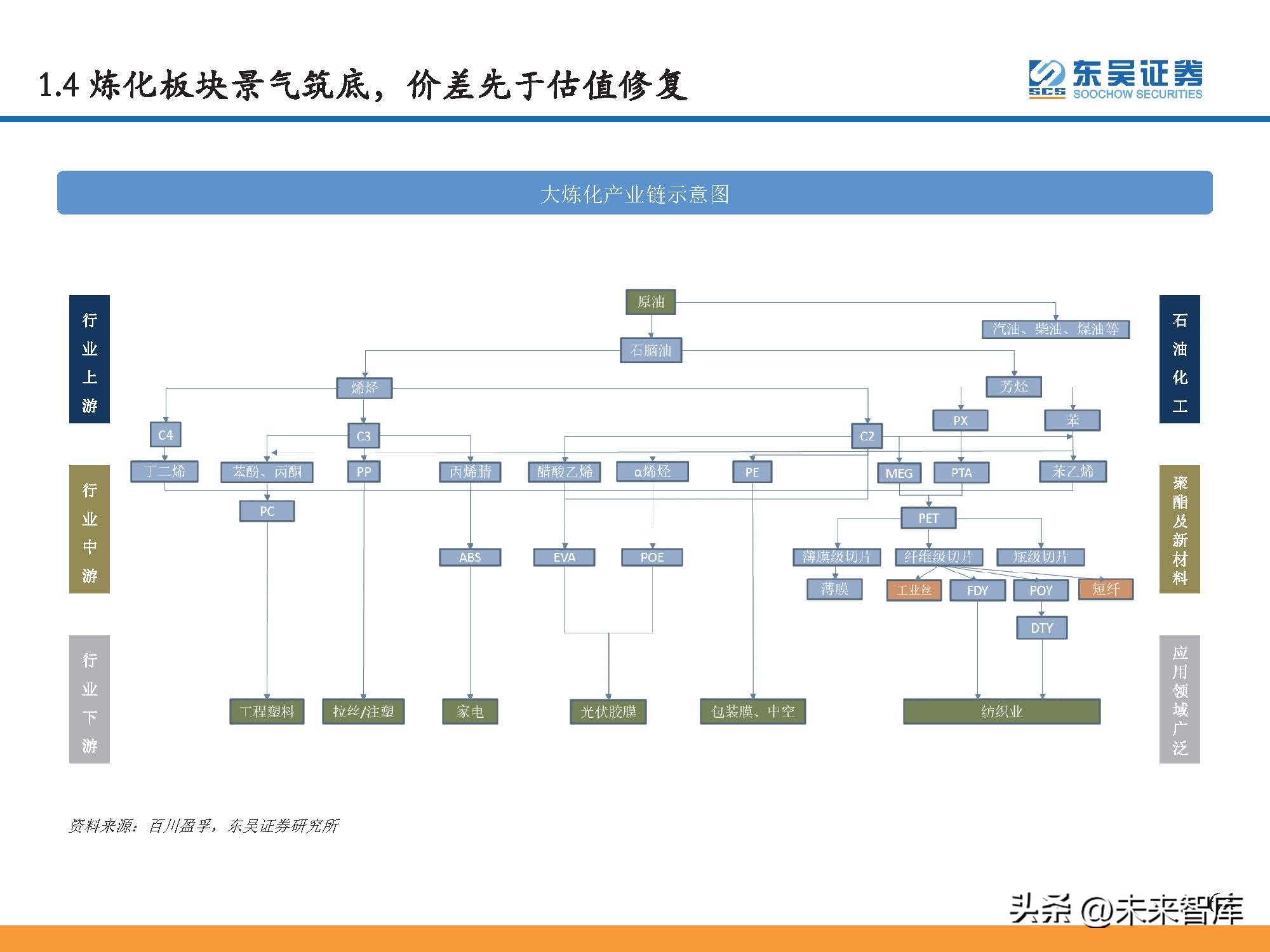

双碳背景下炼油规模受限,制约芳烃产能增长

炼厂催化重整装置是芳烃最主要的供应来源。芳香烃简称“芳烃”,通常指分子中含有苯环结构的碳 氢化合物,其中PX和纯苯是两种最主要的芳烃产品。芳烃的来源主要包括催化重整生成油、裂解加氢 汽油及煤焦油,其中全世界约70%的芳烃都来自于炼厂的催化重整装置。

2023年PX产能投放结束,盈利中枢有望逐步上移

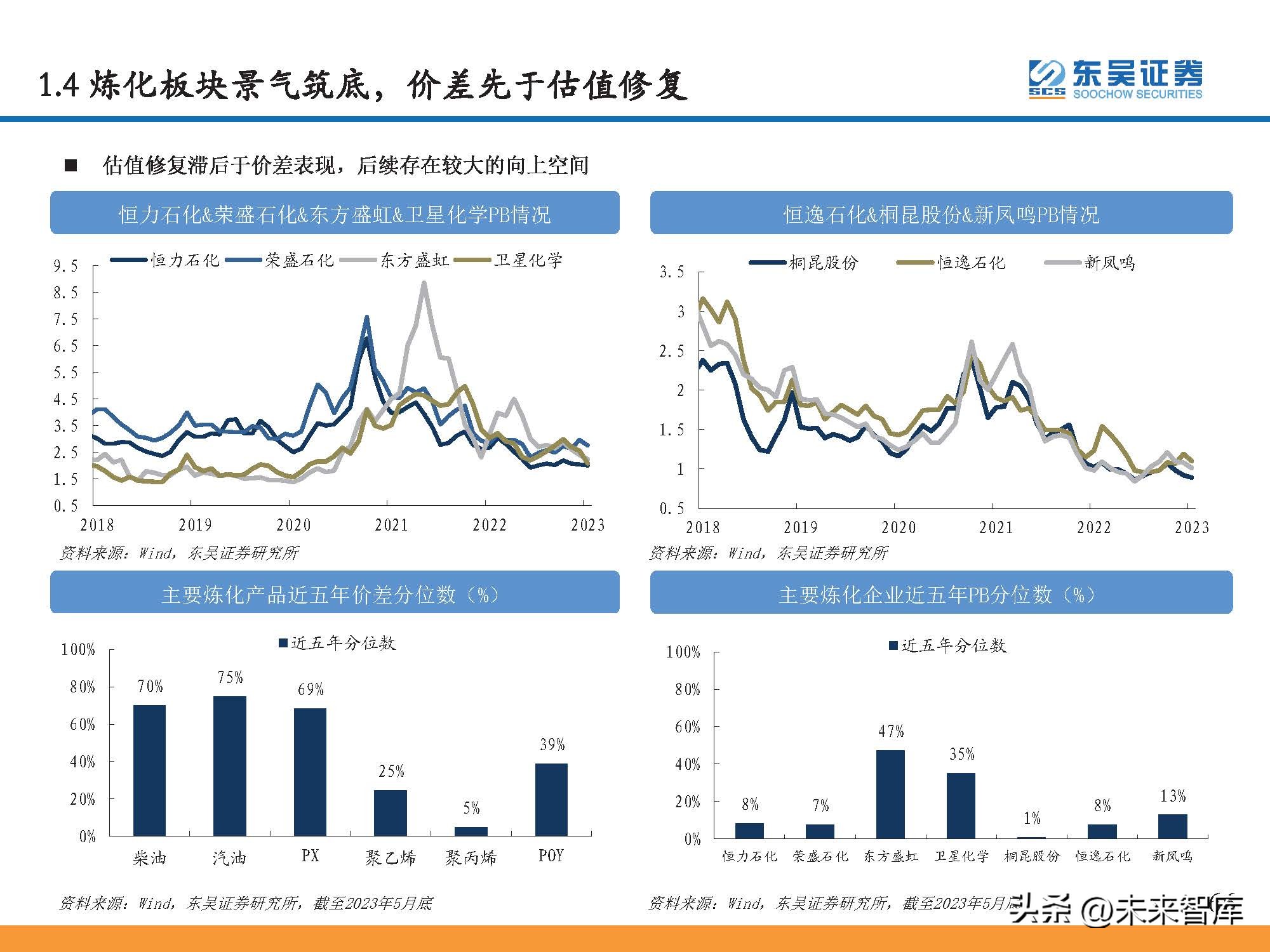

综合来看,本轮芳烃扩产周期已临近尾声,2024年往后PX供需关系将趋于修复。根据百川盈孚统计(剔 除无实质性进展或进展延期项目),2023年国内约有570万吨PX产能投产,2024-2026年期间,新增产能 大幅缩减至500万吨,其中2023H2起,PX投产压力将大幅缓解。供需拐点的出现往往伴随着价差的修复, 未来几年随着PX产能增速回归低位,我们预计行业开工率和盈利中枢有望逐步上移。

乙烯供需缺口仍存,产能快速扩张

乙烯是石油化工之母,下游应用领域广泛,需求量大且进口依存度高。乙烯是烯烃中规模最大的品类, 也是世界上产量最大的化学产品之一。乙烯的下游衍生物品类众多,应用领域涵盖纺织、建筑、汽车、 电子电器等各个行业,占了全球石化产品总量的75%以上,在国民经济中占有重要地位,世界上也将乙 烯产量作为衡量一个国家石油化工发展水平的重要标志之一。近年来我国乙烯需求持续增长,截至 2022年底,我国乙烯当量消费量已达6693万吨,产量为4681万吨,进口依存度为30%。随着下游产业发 展和应用领域拓宽,预计到2025年,我国乙烯仍然存在千万吨级的供需缺口。

工艺端油煤气路线并存,原材料价格是竞争力关键

从工艺路线上看,乙烯生产主要包含石油化工路线、煤化工路线和轻烃裂解路线三种方式。1)石油化 工路线是指通过蒸汽裂解、催化裂解等工艺制备烯烃,其中石脑油在高温条件下裂化成较小的分子, 然后再通过自由基反应形成气态轻质烯烃;2)煤化工路线是指通过甲醇脱水的方式制备烯烃,具体上 又分为CTO/MTO两种类型,前者是通过煤制甲醇的方式获取原料,后者则是通过外购;3)轻烃裂解路 线是指以乙烷为原料,在高温裂解炉中通过脱氢催化反应制备乙烯。

高油价背景下,轻烃路线有望长期享受超额收益

2022年期间,受欧洲能源危机影响,天然气价格飙涨间接推升乙烷价格,导致轻烃路线成本优势减弱。 乙烷作为天然气的伴生气,本身也可以直接当做能源使用,所以天然气价格对乙烷有天然的支撑。22 年初以来,俄乌冲突导致欧洲能源危机爆发,美国天然气价格大幅上涨,在此背景下,乙烷价格一路 涨至近500美元/吨,乙烷/布伦特比价也从0.45上升至0.61,导致乙烷裂解路线的成本优势减弱。

进入23年后欧洲能源危机趋于解决,乙烷价格回归至合理区间,带动轻烃路线盈利改善。随着欧洲天 然气转向累库,近期乙烷价格已出现明显回落,23Q1均价降至175美元/吨,回到近十年的均值水平。 随着成本压力的减轻,乙烷裂解装置的盈利情况显著改善,相较于石脑油路线的成本优势也再度放大。

疫后复苏进行中,下游开工率仍有较大提升空间

受防疫政策收紧、经济增长放缓等因素影响,2022年国内消费市场明显承压。国家统计局数据显示, 2022年全国限额以上纺服零售额同比减少6.5%,是中国历史上第二次陷入负增长。同时,终端需求不足, 导致下游织机开工率大幅下滑,其中2022年江浙织机平均开工率仅为51%,较2021年下降12pct。 原油价格高位大幅波动,严重拖累化纤市场表现。上半年原油价格大幅上涨,但在“弱需求”的背景下, 企业无法将“高成本”向下传导,导致效益亏损、库存大量累积。下半年油价高位回落,但需求依然低 迷,化纤产品迅速跟跌,同时上半年积压的高价库存,也出现了大幅的减值损失。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。「链接」